L'article en bref

- Taux réduit IS : 15 % sur les 42 500 premiers euros de bénéfice si le CA est inférieur à 10 M€, le capital libéré et détenu à 75 %+ par des personnes physiques.

- Charges déductibles : chaque dépense professionnelle justifiée réduit le bénéfice imposable, soit 25 centimes d'IS économisés par euro déduit au taux normal.

- Salaire vs dividendes : le salaire du dirigeant est déductible de l'IS, les dividendes ne le sont pas mais supportent un PFU de 31,4 %.

- Crédits d'impôt cumulables : CIR (30 % des dépenses R&D), mécénat (60 % du don), CIF et CESU se cumulent entre eux et avec le taux réduit.

- Garde-fou : toute charge sans lien avec l'activité peut être requalifiée en acte anormal de gestion, avec des majorations allant de 40 % à 80 %.

Mis à jour le 12 juin 2026

5 min

Sommaire

Quels impôts peut-on réduire en entreprise ?

Chaque euro d'impôt économisé reste dans la trésorerie de votre société. Encore faut-il savoir sur quels impôts agir et avec quels dispositifs légaux. Voici le cadre fiscal à connaître avant de passer à l'action.

IS, IR, CFE : les impôts qui pèsent sur votre résultat

L'impôt sur les sociétés (IS, article 206 du CGI) est le premier poste fiscal pour la plupart des SAS, SASU, SARL et EURL. Il se calcule sur le bénéfice imposable, c'est-à-dire la différence entre les produits et les charges déductibles de l'exercice. Pour bien comprendre comment ce calcul s'opère, il est utile de maîtriser la lecture d'un compte de résultat.

| Tranche de bénéfice | Taux applicable | Conditions |

|---|---|---|

| Jusqu'à 42 500 € | 15 % (taux réduit) | CA HT < 10 M€, capital intégralement libéré, détenu à 75 %+ par des personnes physiques |

| Au-delà de 42 500 € | 25 % (taux normal) | Aucune |

L'impôt sur le revenu (IR) concerne les entreprises à l'IR : entreprises individuelles, EURL à l'IR, SARL de famille. Le bénéfice est alors imposé dans les tranches du barème progressif du dirigeant. La question du choix entre IS et IR mérite une analyse approfondie selon votre situation.

La cotisation foncière des entreprises (CFE) et la CVAE sont des impôts locaux souvent négligés, mais eux aussi peuvent être réduits grâce à des exonérations géographiques ou sectorielles.

Le principe est simple : chaque dispositif agit soit sur la base imposable (en augmentant les charges déductibles), soit sur l'impôt lui-même (via un crédit ou une réduction d'impôt). Les deux approches se cumulent, et c'est là que réside la vraie marge de manœuvre pour baisser son IS.

Tableau récapitulatif des 12 leviers pour payer moins d'impôts

| Dispositif | Économie potentielle | Condition principale | Difficulté |

|---|---|---|---|

| Taux réduit IS à 15 % | Jusqu'à 4 250 €/an | CA < 10 M€, capital libéré, 75 % personnes physiques | ★ |

| Maximiser les charges déductibles | 25 % de chaque charge déduite (au taux normal) | Charge réelle, justifiée, liée à l'activité | ★ |

| Arbitrage salaire/dividendes | Plusieurs milliers d'€ selon profil | Simulation personnalisée nécessaire | ★★★ |

| Compte courant d'associé rémunéré | Intérêts déductibles (taux max 4,44 %) | Capital intégralement libéré | ★★ |

| Crédit d'Impôt Recherche (CIR) | 30 % des dépenses R&D éligibles | Activité de recherche et développement | ★★★ |

| Dons et mécénat | 60 % du montant donné | Organisme d'intérêt général | ★ |

| Crédit d'Impôt Famille (CIF) | 25 % à 50 % des dépenses | Accueil enfants des salariés | ★★ |

| CESU préfinancés | Crédit d'impôt de 25 % (max 648 €/bénéficiaire) | Plafond 2 591 €/bénéficiaire/an | ★ |

| Amortissement dégressif | Report de charge sur les premières années | Biens d'équipement neufs | ★★ |

| Report de déficit | Imputation sur bénéfices futurs ou passés | Déficit fiscal constaté | ★★ |

| Épargne salariale et PER | Déduction du revenu imposable | Versements dans les plafonds légaux | ★★ |

| Zones aidées (ZFU, ZRR, ZAFR) | Exonération totale d'IS (jusqu'à 5 ans) | Implantation en zone éligible | ★★★ |

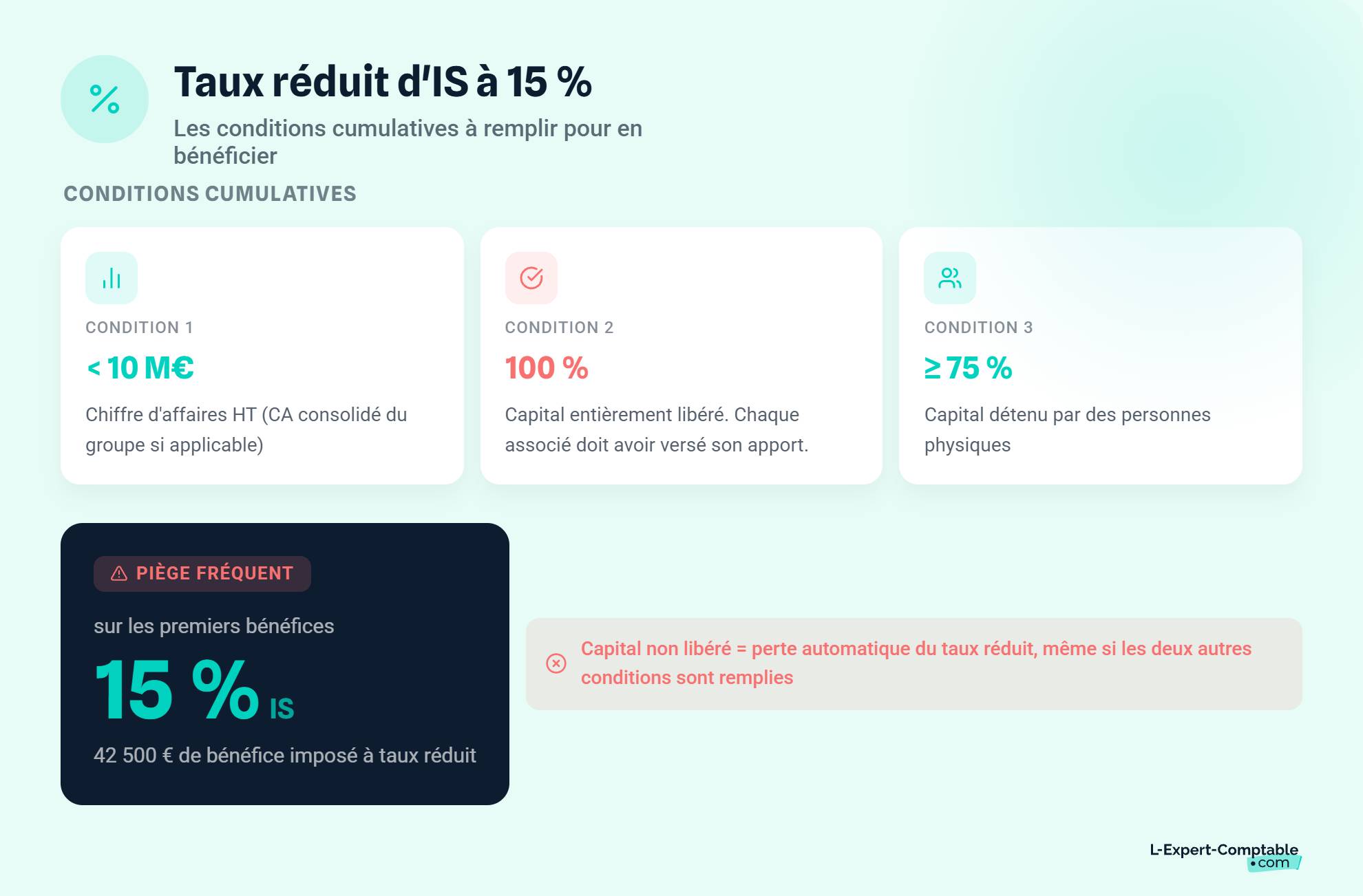

Comment activer le taux réduit d'IS à 15 % ?

C'est le premier réflexe à avoir : vérifier que votre société remplit les conditions du taux réduit. L'économie est automatique et immédiate, sans aucune démarche supplémentaire. Pour aller plus loin, vous pouvez consulter notre guide sur le calcul de l'impôt sur les bénéfices des sociétés.

Les 3 conditions cumulatives à remplir

Pour bénéficier du taux réduit de 15 % sur les 42 500 premiers euros de bénéfice, trois conditions doivent être réunies simultanément :

- Chiffre d'affaires HT inférieur à 10 M€

- Capital social entièrement libéré : tous les apports en numéraire promis par les associés doivent avoir été versés sur le compte bancaire de la société.

- Capital détenu à 75 % ou plus par des personnes physiques, directement ou indirectement.

Le piège le plus fréquent est le capital non libéré. Si un associé n'a pas encore versé la totalité de son apport, la société perd automatiquement le bénéfice du taux réduit, même si toutes les autres conditions sont remplies. Pour comprendre ce que recouvre exactement la notion de capital libéré, référez-vous aux règles applicables lors de la constitution.

Exemple chiffré : économie réelle sur 42 500 € de bénéfice

Prenons une PME qui réalise 80 000 € de bénéfice imposable et remplit les trois conditions :

Avec le taux réduit :

- 42 500 € × 15 % = 6 375 €

- 37 500 € × 25 % = 9 375 €

- IS total = 15 750 €

Sans le taux réduit :

- 80 000 € × 25 % = 20 000 €

Économie réalisée : 4 250 €. Ce montant reste identique quelle que soit la taille du bénéfice au-delà de 42 500 €, tant que les conditions sont respectées.

Quelles charges déductibles pour réduire le bénéfice imposable ?

Augmenter les charges déductibles est le moyen le plus direct de diminuer le résultat imposable. Chaque euro de charge déductible réduit l'IS de 25 centimes (au taux normal) ou de 15 centimes (au taux réduit). Encore faut-il respecter les règles et ne pas passer à côté de dépenses éligibles. La liste complète des frais déductibles des impôts vous donnera une vue exhaustive des postes à ne pas négliger.

Les 3 conditions de déductibilité d'une charge

Toute charge déduite du résultat imposable doit remplir trois critères cumulatifs :

- Charge réelle et justifiée : une facture, un contrat ou un justificatif probant doit exister.

- Engagée dans l'intérêt de l'entreprise : la dépense doit être liée à l'activité professionnelle.

- Comptabilisée dans le bon exercice : une prestation de décembre facturée en janvier doit être enregistrée en décembre (facture non parvenue).

Si l'une de ces conditions manque, l'administration fiscale peut réintégrer la charge dans le bénéfice imposable lors d'un contrôle. La réintégration fiscale annule purement et simplement l'avantage de la déduction. Pour bien comprendre le traitement de ces situations, il est utile de connaître le fonctionnement des factures non parvenues (FNP).

Les charges souvent oubliées par les dirigeants

Certaines dépenses déductibles passent régulièrement sous le radar :

| Charge | Déductible du résultat | TVA récupérable |

|---|---|---|

| Repas d'affaires (avec invités) | ✅ si justifié (facture + noms + motif) | ❌ |

| Indemnités kilométriques (véhicule personnel) | ✅ barème fiscal officiel | ❌ (forfait) |

| Frais de siège au domicile (quote-part loyer) | ✅ au prorata de la surface pro | ❌ |

| Cotisations associations professionnelles | ✅ | ✅ |

| Formations du dirigeant | ✅ | ✅ |

| Péages et parkings professionnels | ✅ | ✅ (si facture au nom de la société) |

Exemple concret : Un dirigeant utilise 9 m² de son appartement de 60 m² comme bureau. Son loyer est de 900 €/mois. La quote-part refacturable à la société : 900 × 9/60 = 135 €/mois, soit 1 620 €/an de charge déductible supplémentaire. À 25 % d'IS, cela représente 405 € d'économie d'impôt par an. Cette pratique de louer une partie de son domicile à sa société est parfaitement légale sous réserve de respecter les conditions de forme.

Pour les indemnités kilométriques, le barème des indemnités kilométriques prévoit par exemple 0,636 €/km pour un véhicule de 5 CV jusqu'à 5 000 km. Un dirigeant qui parcourt 8 000 km professionnels par an avec ce véhicule déduit (0,357 × 8 000) + 1 395 = 4 251 € de charges.

Cadeaux d'affaires : quelles limites respecter ?

Les cadeaux offerts à des clients ou partenaires sont déductibles du résultat, à condition qu'ils soient dans l'intérêt de l'entreprise, d'un montant raisonnable et accompagnés de justificatifs. Pour maîtriser les règles de comptabilisation et déclaration des cadeaux clients, plusieurs points méritent attention.

La TVA est récupérable uniquement si la valeur totale des cadeaux offerts à un même bénéficiaire ne dépasse pas 73 € TTC par an. Au-delà de ce seuil, aucune TVA n'est récupérable, même partiellement.

Si le total des cadeaux dépasse 3 000 € sur l'exercice, une déclaration sur le relevé 2067 doit être jointe à la déclaration de résultat.

Comment optimiser la rémunération du dirigeant pour payer moins d'impôts ?

La rémunération du dirigeant est le premier poste de charge dans la plupart des TPE. Son calibrage a un impact direct sur l'IS de la société et sur l'IR personnel du dirigeant. Un bon arbitrage entre salaire et dividendes peut générer plusieurs milliers d'euros d'économie par an.

Arbitrer entre salaire et dividendes

Le salaire versé au dirigeant est une charge déductible du résultat de la société. Il réduit donc directement la base imposable à l'IS. En contrepartie, il supporte des cotisations sociales : environ 82 % du net en SAS/SASU (assimilé salarié) et 45 % en SARL/EURL (gérant TNS).

Les dividendes, eux, ne sont pas déductibles du résultat. Ils sont prélevés sur le bénéfice après IS et soumis au prélèvement forfaitaire unique (PFU) de 31,4 % en 2026 (12,8 % d'IR + 18,6 % de prélèvements sociaux). Pour comprendre en détail le fonctionnement de la flat tax sur les dividendes, l'option pour le barème progressif de l'IR reste possible si elle est plus avantageuse.

Stratégie courante : se verser un salaire suffisant pour valider 4 trimestres de retraite (soit environ 7 212 € bruts par an), puis compléter par des dividendes pour limiter le poids des cotisations sociales.

Cas pratique : SAS vs SARL pour 60 000 € de rémunération nette

| Critère | SAS (assimilé salarié) | SARL (gérant TNS) |

|---|---|---|

| Rémunération nette visée | 60 000 € | 60 000 € |

| Cotisations sociales | ~82 % du net | ~45 % du net |

| Coût total entreprise | 109 200 € | 87 000 € |

| Charge déductible de l'IS | 109 200 € | 87 000 € |

| Économie d'IS (à 25 %) | 27 300 € | 21 750 € |

La SAS coûte 22 200 € de plus à l'entreprise, mais génère 5 550 € d'économie d'IS supplémentaire grâce à la déduction plus importante. La différence nette de coût reste de 16 650 € en faveur de la SARL. En revanche, le président de SAS bénéficie d'une meilleure couverture sociale (régime général). Pour affiner cette comparaison, un simulateur de revenus en SASU permet de chiffrer précisément votre situation.

L'arbitrage entre salaire et dividendes dépend de dizaines de paramètres propres à votre situation. Les experts-comptables de L-Expert-Comptable.com réalisent cette simulation personnalisée pour chaque client lors du bilan annuel.

Compte courant d'associé : des intérêts déductibles

Un associé peut prêter de l'argent à sa propre société via un compte courant d'associé (CCA). Les intérêts versés par la société sont déductibles du résultat imposable, dans la limite du taux maximal fixé par l'administration : 4,44 % depuis le 31 mars 2026. Le fonctionnement du compte courant d'associé mérite d'être bien compris avant de l'activer.

Condition indispensable : le capital social doit être intégralement libéré. Sans cela, aucun intérêt n'est déductible.

Les intérêts perçus par l'associé sont imposables à son niveau, au PFU de 31,4 % ou sur option au barème progressif de l'IR. L'avantage fiscal global dépend donc de l'écart entre le taux d'IS de la société et le taux d'imposition personnel de l'associé.

Quels crédits et réductions d'impôt pour les entreprises ?

Les crédits et réductions d'impôt viennent directement diminuer le montant de l'IS à payer, après calcul sur le bénéfice imposable. Ils se cumulent avec les charges déductibles, ce qui en fait des outils particulièrement puissants pour réduire l'impôt sur les sociétés.

Crédit d'Impôt Recherche (CIR) : jusqu'à 30 % des dépenses de R&D

Le CIR permet de récupérer 30 % des dépenses de recherche et développement éligibles : salaires des chercheurs, frais de sous-traitance, dépôts de brevets, dotations aux amortissements du matériel de recherche.

Exemple chiffré : Une PME engage 100 000 € de salaires R&D sur l'exercice.

- Charge déductible du résultat : 100 000 € → économie d'IS = 25 000 € (à 25 %)

- CIR : 100 000 € × 30 % = 30 000 €

- Avantage fiscal total : 55 000 € (25 000 + 30 000)

Pour les PME au sens communautaire, le CIR est remboursable dès l'année suivante si l'IS dû est insuffisant pour l'imputer. C'est un vrai gain de trésorerie, pas une simple promesse future.

Dons et mécénat : réduction de 60 %

Les dons versés à des organismes d'intérêt général ou à des fondations reconnues d'utilité publique ouvrent droit à une réduction d'IS de 60 % du montant versé. Le plafond est fixé à 20 000 € ou 0,5 % du CA HT (le montant le plus élevé s'applique). Pour bien comprendre les modalités pratiques des dons d'entreprise à une association, plusieurs règles de forme s'imposent.

Si le don dépasse le plafond, l'excédent est reportable sur les 5 exercices suivants. Concrètement, un don de 10 000 € génère 6 000 € de réduction d'impôt entreprise.

Crédit d'Impôt Famille (CIF) : financer la garde d'enfants

Le CIF s'adresse aux entreprises qui engagent des dépenses pour aider leurs salariés à faire garder leurs enfants. Le taux varie selon la nature de la dépense :

- 50 % pour les dépenses d'accueil des enfants (crèche, halte-garderie)

- 25 % pour les services à la personne

- 10 % pour certaines dépenses en faveur des salariés

Le plafond annuel est de 500 000 €. Ce crédit d'impôt est imputable sur l'IS dû au titre de l'exercice.

CESU préfinancés : un avantage fiscal et social

L'entreprise peut financer des chèques emploi service universel (CESU préfinancés) pour ses dirigeants et salariés. Pour bien cerner ce que recouvre le CESU (Chèque Emploi Service Universel), il faut distinguer le CESU déclaratif du CESU préfinancé. La participation de l'employeur ouvre droit à un crédit d'impôt de 25 %, dans la limite de 2 591 € par bénéficiaire et par an.

Pour un dirigeant qui utilise le plafond maximum : 2 591 € × 25 % = 647,75 € de crédit d'impôt. La participation est aussi exonérée de cotisations sociales dans la limite du plafond. Ce dispositif est cumulable avec le CIF, ce qui permet de combiner les deux avantages.

Comment utiliser l'amortissement pour réduire son bénéfice ?

L'amortissement répartit le coût d'un investissement sur plusieurs exercices. Le choix entre amortissement linéaire et amortissement dégressif influence directement le montant des charges déduites chaque année et donc le résultat imposable. Pour maîtriser les fondamentaux, il est utile de comprendre ce qu'est l'amortissement en comptabilité.

Amortissement dégressif : accélérer la déduction

L'amortissement dégressif s'applique aux biens d'équipement neufs (matériel industriel, informatique, outillage) dont la durée d'utilisation est d'au moins 3 ans. Il utilise des coefficients multiplicateurs appliqués au taux linéaire. La méthode de calcul de l'amortissement dégressif suit des règles précises :

| Durée d'amortissement | Coefficient | Taux dégressif (exemple) |

|---|---|---|

| 3 à 4 ans | 1,25 | 33,33 % × 1,25 = 41,67 % |

| 5 à 6 ans | 1,75 | 20 % × 1,75 = 35 % |

| Plus de 6 ans | 2,25 | Variable selon durée |

Exemple : Un matériel acheté 50 000 € HT, amorti sur 5 ans.

- Linéaire : 10 000 €/an pendant 5 ans

- Dégressif (1re année) : 50 000 × 35 % = 17 500 €

La première année, l'amortissement dégressif déduit 7 500 € de plus que le linéaire. L'IS diminue de 1 875 € supplémentaires (7 500 × 25 %). Le total amorti sur la durée reste identique, mais la déduction est concentrée sur les premières années. C'est un gain de trésorerie immédiat.

Véhicules de société : les plafonds d'amortissement à connaître

L'amortissement des véhicules de tourisme est plafonné selon leurs émissions de CO₂. Au-delà du plafond, l'excédent fait l'objet d'une réintégration fiscale. Les règles fiscales applicables à l'amortissement des véhicules de société sont les suivantes :

| Émissions CO₂ | Plafond d'amortissement déductible |

|---|---|

| < 20 g/km | 30 000 € |

| 20 à 59 g/km | 20 300 € |

| 60 à 130 g/km | 18 300 € |

| 131 g/km et plus | 9 900 € |

Exemple : Un véhicule acheté 45 000 € émettant 110 g/km ne permet de déduire que 18 300 € d'amortissement au total. Les 26 700 € restants sont réintégrés dans le bénéfice imposable.

Les véhicules 100 % électriques bénéficient du plafond le plus favorable (30 000 €) et sont exonérés de la taxe annuelle sur les émissions de CO₂. La TVA reste non récupérable sur les véhicules de tourisme, quelle que soit leur motorisation. Pour approfondir ce point, consultez notre article sur la TVA sur les véhicules.

Peut-on reporter un déficit pour payer moins d'impôts les années suivantes ?

Un exercice déficitaire n'est pas une impasse fiscale. Le déficit peut être utilisé pour réduire l'IS des exercices suivants, voire pour récupérer l'IS déjà payé l'année précédente. Pour bien appréhender comment calculer le résultat fiscal à partir du résultat comptable, il faut distinguer les deux mécanismes de report.

Report en avant : imputer le déficit sur les bénéfices futurs

Le déficit fiscal est reportable en avant sans limite de durée. Il s'impute sur les bénéfices des exercices suivants, dans la limite de 1 M€ + 50 % du bénéfice excédant 1 M€ par exercice.

Exemple : Votre société enregistre un déficit de 30 000 € en N. L'année suivante, elle réalise 50 000 € de bénéfice. Le déficit reporté ramène le bénéfice imposable à 20 000 €, soit un IS de 3 000 € (au taux réduit de 15 %) au lieu de 7 500 €. Économie : 4 500 €.

Ce mécanisme est automatique et ne nécessite aucune formalité particulière, à condition de reporter correctement le déficit dans les déclarations fiscales.

Report en arrière (carry-back) : récupérer l'IS déjà payé

Le carry-back permet d'imputer le déficit de l'exercice en cours sur le bénéfice de l'exercice précédent uniquement, dans la limite de 1 M€. Cette imputation génère une créance sur le Trésor public, remboursable au bout de 5 ans. Les PME peuvent toutefois demander le remboursement immédiat.

L'option doit être exercée dans la déclaration de résultat de l'exercice déficitaire. Pour bien remplir la déclaration de solde d'IS (formulaire 2572), il convient de respecter les délais et les cases dédiées à cette option.

Le carry-back est particulièrement intéressant quand l'exercice N-1 était bénéficiaire et que l'exercice N est déficitaire. Il permet de récupérer rapidement de la trésorerie au lieu d'attendre des bénéfices futurs incertains.

Épargne salariale et PER : des dispositifs à double détente

L'épargne salariale et le PER permettent de réduire la charge fiscale de l'entreprise tout en constituant un complément de rémunération pour le dirigeant et les salariés. L'avantage est double : déduction pour la société et épargne pour le bénéficiaire.

Plan d'Épargne Entreprise (PEE) et PER collectif

L'abondement versé par l'employeur sur un PEE ou un PERCOL est exonéré de cotisations sociales (hors CSG/CRDS) et déductible du bénéfice imposable. Le dirigeant peut en bénéficier dans les entreprises de 1 à 250 salariés.

L'intéressement et la participation versés dans ces plans sont aussi déductibles du résultat de l'entreprise. C'est un moyen de rémunérer les équipes et le dirigeant avec un coût social réduit par rapport au salaire classique. Pour les travailleurs non salariés (TNS), les règles d'accès à ces dispositifs présentent quelques spécificités.

PER individuel (PERIN) du dirigeant : déduction immédiate

Le PER individuel permet au dirigeant de déduire ses versements de son revenu imposable. Pour un gérant TNS (SARL/EURL), les plafonds de déduction sont :

- Minimum : 4 806 € (10 % du PASS de 48 060 €)

- Maximum : 88 911 € (10 % de 8 PASS + 15 % de 7 PASS)

Pour un président de SAS, les versements sont déductibles du revenu imposable personnel dans la limite de 10 % des revenus nets, plafonnés à 8 fois le PASS.

La sortie se fait en capital ou en rente au moment de la retraite. Un déblocage anticipé est possible dans certains cas : acquisition de la résidence principale, fin de droits au chômage, invalidité, liquidation judiciaire.

Exemple : Un gérant TNS avec 80 000 € de revenu professionnel verse 10 000 € sur son PERIN. Son revenu imposable passe à 70 000 €. À une tranche marginale de 30 %, l'économie d'IR est de 3 000 €. Pour visualiser l'impact sur votre rémunération nette, le simulateur EURL intègre ces paramètres.

Zones aidées et exonérations géographiques

L'implantation de votre entreprise peut ouvrir droit à des exonérations d'IS significatives, parfois totales pendant plusieurs années. Ces dispositifs sont souvent méconnus alors qu'ils représentent une réduction d'impôt entreprise parmi les plus généreuses. Les exonérations fiscales liées à la localisation constituent un levier à part entière.

ZFU-TE, ZRR, ZAFR : des exonérations d'IS significatives

| Zone | Exonération d'IS | Durée | Conditions principales |

|---|---|---|---|

| ZFU-TE (Zone Franche Urbaine) | Totale puis dégressive (75 %, 50 %, 25 %) | 5 ans + 3 ans | Effectif < 50, CA < 10 M€, activité réelle dans la zone |

| ZRR (Zone de Revitalisation Rurale) | Totale puis dégressive (75 %, 50 %, 25 %) | 5 ans + 3 ans | Effectif < 50, CA < 10 M€, activité industrielle, commerciale, artisanale ou libérale |

| ZAFR (Zone d'Aide à Finalité Régionale) | Partielle ou totale selon le dispositif | Variable | Création d'activité, conditions spécifiques par zone |

Ces exonérations concernent les entreprises nouvellement créées ou reprises dans ces zones. Elles sont soumises à des plafonds d'aide (réglementation européenne de minimis) et nécessitent une déclaration spécifique (cerfa 1465-SD). Vérifiez l'éligibilité de votre commune sur le site du ministère de l'Économie avant toute décision d'implantation.

Décaler ou ajuster la clôture d'exercice : une stratégie légale

Le choix de la date de clôture et l'affectation du résultat sont deux outils de gestion fiscale souvent sous-utilisés. Ils ne coûtent rien à mettre en place et peuvent avoir un impact réel sur l'optimisation fiscale de l'entreprise. La procédure pour choisir sa date de clôture doit être anticipée dès la création.

Reporter la clôture pour lisser le résultat

Lors de la création, le premier exercice peut durer plus ou moins de 12 mois. Allonger le premier exercice à 18 ou 24 mois permet d'intégrer davantage de charges (loyers, salaires, amortissements) dans un seul exercice, ce qui réduit le bénéfice imposable de cette période.

Cette décision doit être anticipée, car elle impacte le calendrier des acomptes d'IS et les obligations déclaratives. Un exercice plus long décale aussi la date de dépôt du bilan et de la liasse fiscale.

Incorporation des bénéfices au capital

Plutôt que de distribuer les bénéfices en dividendes (soumis au PFU de 31,4 %), vous pouvez les incorporer au capital social. Cette opération évite la taxation immédiate et renforce les fonds propres de la société, ce qui améliore sa capacité d'emprunt auprès des banques. Les règles d'affectation du résultat encadrent précisément cette décision.

Le formalisme est simple : décision en assemblée générale et modification des statuts. Les bénéfices incorporés restent dans la société et ne sont imposés qu'en cas de distribution ultérieure ou de cession de parts.

Les erreurs qui peuvent coûter cher : acte anormal de gestion et redressement

Diminuer le bénéfice imposable est parfaitement légal. Franchir certaines limites peut en revanche entraîner un redressement fiscal, des pénalités et parfois des poursuites pénales. Voici les pièges à éviter.

Qu'est-ce qu'un acte anormal de gestion ?

L'administration fiscale qualifie d'acte anormal de gestion toute dépense qui ne sert pas l'intérêt de l'entreprise ou qui est manifestement disproportionnée. La charge est alors réintégrée dans le bénéfice imposable, comme si elle n'avait jamais été déduite.

Exemples fréquents :

- Un loyer versé au dirigeant pour un local dont le prix dépasse largement les tarifs du marché

- Un salaire versé à un proche sans travail effectif correspondant

- Des dépenses personnelles (vacances, vêtements non professionnels) imputées à la société

Sur ce dernier point, la question de la déductibilité des vêtements de travail illustre bien la frontière entre dépense professionnelle admise et dépense personnelle rejetée.

Les lignes rouges à ne jamais franchir

Certaines pratiques exposent à des sanctions lourdes :

- Charges personnelles imputées à la société : toute dépense sans lien avec l'activité peut être requalifiée.

- Factures de complaisance : facturation fictive entre sociétés liées ou avec des prestataires fictifs.

- Rémunération sans rapport avec le travail effectif : un salaire versé à un associé inactif sera systématiquement contesté.

Les conséquences financières sont sévères : intérêts de retard de 0,20 % par mois, majoration de 40 % en cas de mauvaise foi, et jusqu'à 80 % en cas d'abus de droit. Dans les situations les plus graves, des poursuites pénales pour fraude fiscale sont possibles.

Un suivi comptable régulier permet de sécuriser chaque déduction et d'anticiper les risques de requalification. Chez L-Expert-Comptable.com, chaque écriture est vérifiée par un expert-comptable inscrit à l'Ordre.

Les questions fréquentes sur la réduction d'impôts en entreprise

Quelle est la différence entre réduire son IS et réduire son bénéfice imposable ?

Réduire le bénéfice imposable consiste à augmenter les charges déductibles (salaires, amortissements, provisions) pour diminuer la base sur laquelle l'IS est calculé. Réduire l'IS directement passe par des crédits ou réductions d'impôt (CIR, mécénat) qui viennent en déduction de l'impôt lui-même. Les deux approches sont cumulables.

Est-ce qu'un dirigeant de SASU peut utiliser les indemnités kilométriques pour payer moins d'impôts ?

Oui, si le dirigeant utilise son véhicule personnel pour des déplacements professionnels. L'entreprise lui rembourse des IK selon le barème fiscal officiel (par exemple 0,636 €/km pour un 5 CV jusqu'à 5 000 km). Ce remboursement est une charge déductible du résultat imposable de la société, sans cotisations sociales. Pour en savoir plus sur le lien entre frais kilométriques et impôts, les règles de justification sont précises.

Peut-on cumuler le taux réduit d'IS à 15 % avec un crédit d'impôt recherche ?

Oui, les deux dispositifs sont totalement cumulables. Le taux réduit s'applique sur les premiers 42 500 € de bénéfice (sous conditions), et le CIR vient ensuite en déduction de l'IS calculé. Une PME peut donc bénéficier des deux simultanément.

Combien d'impôts en moins si je verse des CESU à mes salariés ?

L'entreprise bénéficie d'un crédit d'impôt de 25 % sur sa participation, dans la limite de 2 591 € par salarié et par an. Pour 10 salariés au plafond maximum : 25 910 € × 25 % = 6 477,50 € de crédit d'impôt. La participation est aussi exonérée de cotisations sociales.

Est-ce que les dons à une association réduisent l'IS de mon entreprise ?

Oui, les dons à des organismes d'intérêt général ouvrent droit à une réduction d'IS de 60 % du montant versé. Le plafond est de 20 000 € ou 0,5 % du CA HT (le plus élevé des deux). L'excédent est reportable sur les 5 exercices suivants.

Vaut-il mieux se verser un salaire ou des dividendes pour payer moins d'impôts ?

Cela dépend du statut (SAS ou SARL) et du montant. Le salaire est déductible du bénéfice imposable mais supporte des cotisations sociales élevées (82 % du net en SAS, 45 % en SARL TNS). Les dividendes ne sont pas déductibles mais supportent le PFU de 31,4 %. Pour les dividendes en SASU, les règles d'imposition présentent des particularités à connaître. Un arbitrage chiffré avec un expert-comptable est indispensable.

Quelles sont les sanctions si l'administration considère que mes charges sont abusives ?

L'administration peut requalifier la dépense en acte anormal de gestion et la réintégrer dans le bénéfice imposable. S'ajoutent des intérêts de retard (0,20 %/mois) et une majoration de 40 % en cas de mauvaise foi, voire 80 % en cas d'abus de droit. Dans les cas les plus graves, des poursuites pénales sont possibles.

Mon entreprise est en zone ZRR, ai-je droit à une exonération d'IS ?

Oui, les entreprises créées en Zone de Revitalisation Rurale peuvent bénéficier d'une exonération totale d'IS pendant 5 ans, puis d'une exonération partielle (75 %, 50 %, 25 %) pendant 3 ans. Conditions : effectif inférieur à 50 salariés, CA inférieur à 10 M€, activité industrielle, commerciale, artisanale ou libérale.

Puis-je déduire un PER individuel du résultat de ma société ?

Non directement. Si vous êtes TNS (gérant majoritaire SARL/EURL), les cotisations PER sont déductibles de votre revenu professionnel, ce qui réduit votre IR. Si vous êtes président de SAS, les versements PER sont déductibles de votre revenu imposable personnel dans la limite de 10 % des revenus nets, plafonnés à 8 fois le PASS. Les tranches d'imposition en vigueur déterminent l'économie réelle générée par ces versements.

Comment savoir si mon capital social est « intégralement libéré » pour bénéficier du taux réduit d'IS ?

Le capital est intégralement libéré lorsque tous les associés ont versé la totalité des apports en numéraire promis lors de la constitution ou d'une augmentation de capital. Vérifiez le relevé bancaire de la société et le certificat du dépositaire. Si des appels de fonds restent impayés, le taux réduit de 15 % n'est pas applicable.

Sources & Références

Service-Public : Contribution sociale sur l'impôt sur les sociétés

BOFiP : IS – Taux réduit applicable au bénéfice des PME

Économie.gouv : L'impôt sur les sociétés, comment ça marche ?

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses