Simulateur de revenus en entreprise individuelle (EI)

Les valeurs calculées ne sont que des estimations, elles peuvent varier des valeurs réelles.

Utiliser un simulateur de revenus en ligne

Le simulateur de revenus en ligne permet au dirigeant de l’entreprise individuelle d’estimer le montant de ses cotisations sociales, de son taux d’imposition ainsi que de son revenu après impôt.

Pour ce faire, il lui suffit d’indiquer son revenu annuel ou mensuel brut sur le simulateur en ligne et d’appuyer sur “valider”.

Qu’est-ce qu’une entreprise individuelle (SARL, SASU, EURL, micro-entreprise…) ?

L’entreprise individuelle permet d’exercer son activité d’entrepreneur à titre individuel, sans associés. Il existe plusieurs options de statuts juridiques pour créer une entreprise individuelle :

La SASU (Société par action simplifiée unipersonnelle)

La micro-entreprise ou auto-entreprise (entreprise individuelle soumise au régime microfiscal et microsocial)

L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée)

Attention, depuis le 15 mai 2022, l’EIRL a été supprimé en faveur du nouveau statut unique de l’entrepreneur individuel (EI). Ce dernier offre des formalités allégées et permet une séparation du patrimoine professionnel et personnel de l’entrepreneur individuel.

Comment calculer son revenu net en entreprise individuelle (EI) ?

Pour calculer son revenu net en entreprise individuelle, il faut déduire les dépenses professionnelles de son entreprise et ses cotisations sociales de son chiffre d’affaires (estimé ou réel).

Les dépenses professionnelles de l’entreprise individuelle :

Les frais professionnels sont déductibles du résultat de l'entreprise, et ne sont donc pas soumis à l’imposition, sauf en cas de régime microfiscal dans le cadre d’une auto-entreprise (ou micro-entreprise).

Pour le calcul des dépenses professionnelles, sont inclus tous les achats effectués pour l’entreprise (matériel professionnel, local professionnel, véhicule de fonction…).

Les cotisations sociales de l’entreprise individuelle :

Les cotisations sociales payées par le dirigeant de l’entreprise sont conditionnées au résultat fiscal de cette dernière. Elles varient aussi en fonction du type d’activité concerné, ainsi que des possibles exonérations fiscales dont bénéficie l’entreprise, telles que l’ACRE.

Le revenu réel d’une entreprise n’est connu qu’à la fin de l’exercice comptable.

Ainsi, les cotisations de l’entrepreneur sont versées à titre prévisionnel, et leur montant fait l’objet d’un ajustement et d’une régularisation en fin d’année, une fois le revenu réel déclaré.

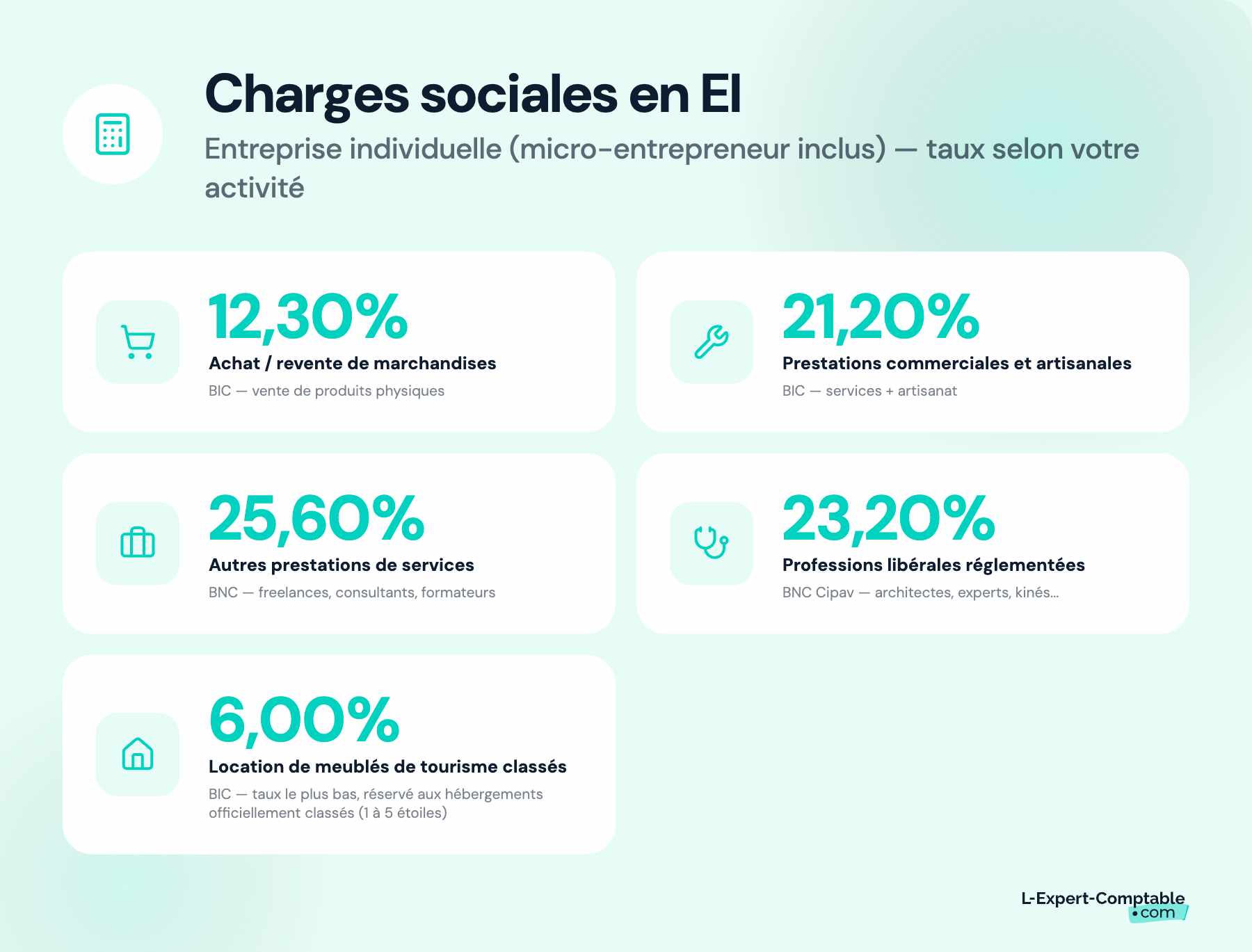

Comment calculer ses charges sociales en entreprise individuelle ?

Le choix du statut juridique de l’entreprise impacte le montant des charges sociales à verser par son dirigeant :

Pour la micro-entreprise, les charges sociales de ce type d’entreprise individuelle sont calculées sur la base du chiffre d’affaires perçu et déclaré mensuellement ou trimestriellement par le micro-entrepreneur.

Le taux des cotisations sociales varie selon l’activité exercée :

12,80 % pour les bénéfices industriels et commerciaux (BIC), correspondant aux activités d’achat et revente, de vente de denrées à consommer sur place et de prestations d’hébergement

6 % pour la location de locaux d’habitation meublés

22 % pour Bénéfices Non Commerciaux (BNC), correspondant aux prestations de services et professions libérales non réglementées

22 % pour les professions libérales réglementées qui dépendent de la Caisse Interprofessionnelle de Prévoyance et d'Assurance Vieillesse (CIPAV)

Pour les entreprises individuelles relevant de l’impôt sur le revenu, le taux des cotisations sociales de ce type d’entreprises individuelles est calculé sur la base de leurs revenus imposables et varie selon les activités exercées :

De 0,25 à 0,34 % pour la contribution à la formation professionnelle

De 0 à 3,10 % de cotisations pour les allocations familiales

De 0 à 6,5 % pour l'assurance maladie et maternité

De 0,60 à 17,75 % pour la retraite de base

1,3 % pour l'assurance invalidité et décès

10,6 % pour la CSG (Contribution Sociale Généralisée) et la CRDS (Contribution au Remboursement de la Dette Sociale)

De 7 et 8 % pour la retraite complémentaire