L'article en bref

- Les dividendes en SASU sont soumis à une double imposition : impôt sur les sociétés et impôt sur le revenu.

- Les conditions pour distribuer des dividendes incluent la libération totale du capital social et la mise en réserve légale.

- Le prélèvement forfaitaire unique (PFU) de 31,40 % simplifie l’imposition des dividendes pour les personnes physiques.

- Le choix entre le PFU et le barème progressif dépend de la situation fiscale personnelle de l’associé unique.

- Les dividendes ne génèrent pas de droits sociaux (retraite, protection sociale) contrairement au salaire.

- Le régime fiscal mère-fille peut réduire considérablement l’imposition des dividendes pour une personne morale.

- Il est possible de cumuler rémunération et dividendes pour optimiser revenus et fiscalité.

Sommaire

Créez votre SASU gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SASU

En savoir plusApprenez le système de distribution des dividendes en SASU lorsque celle-ci relève de l’impôt sur les sociétés. Découvrez comment transformer les bénéfices de votre entreprise en un revenu personnel, tout en naviguant habilement à travers les règles juridiques et fiscales.

Notre article est votre guide ultime pour comprendre, calculer et optimiser l’imposition de vos dividendes pour votre SASU soumise à l’IS. Président d'une SASU ? En SASU, les dividendes ne sont pas soumis aux cotisations sociales mais peuvent être imposés. Consultez également notre article complet sur l’imposition des dividendes.

Podcast : Tout savoir sur la SASU

Les dividendes en SASU c'est quoi ?

Définition de la notion de dividendes

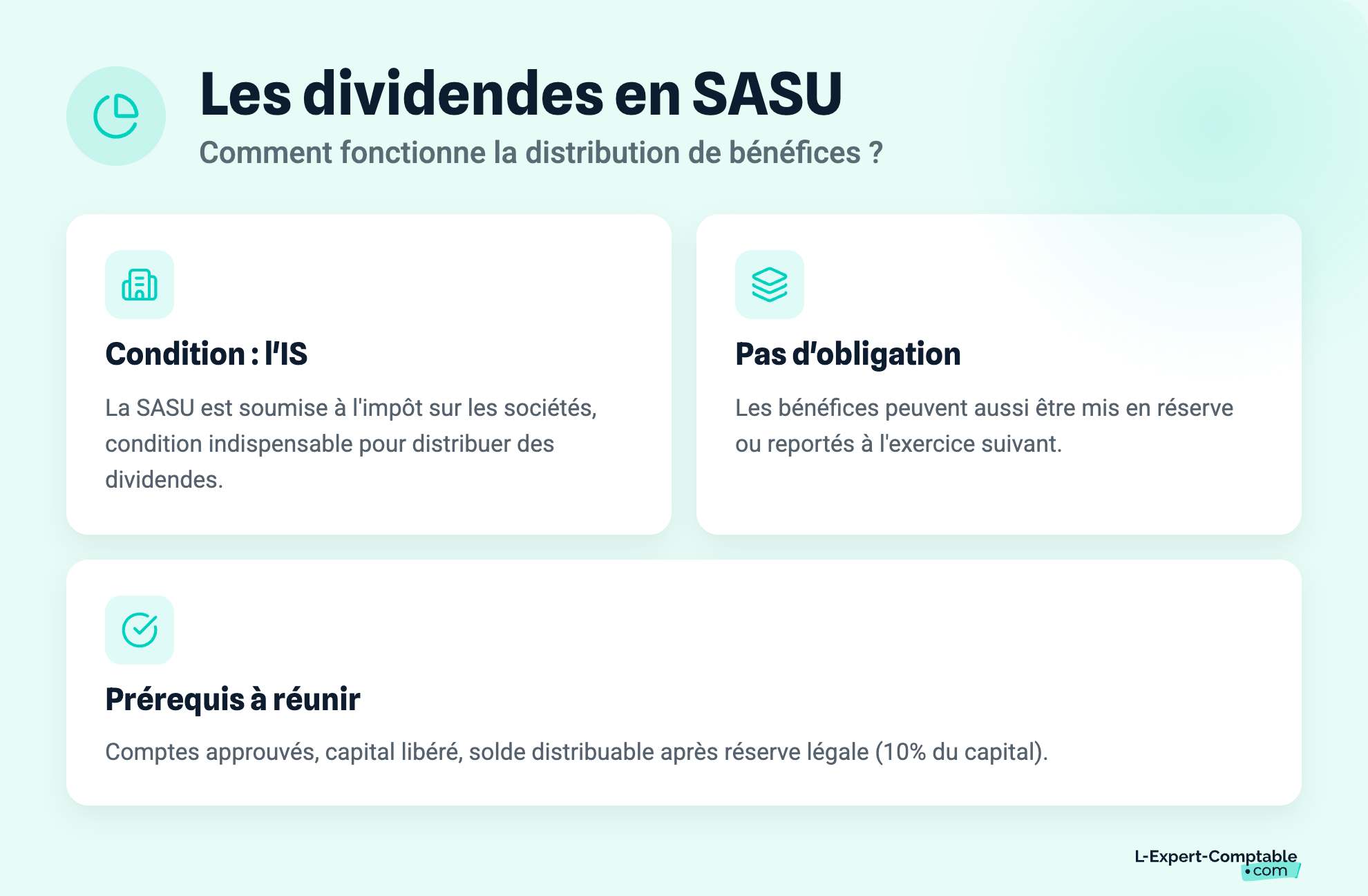

On parle de dividendes lorsqu’une entreprise réalise des bénéfices au terme de son exercice comptable et qu’elle procède à leur distribution. Pour que cela soit possible, la structure doit nécessairement être assujettie à l'impôt sur les sociétés (IS). En effet, dès lors que l’impôt sur le revenu s’applique, les bénéfices sont compris dans la rémunération de l’associé et sont traités comme tel par l’administration fiscale.

La SASU relève de plein droit à l’impôt sur les sociétés. Par conséquent, lorsque son résultat professionnel est positif, l’associé unique peut décider de se le distribuer sous la forme de dividendes, sous réserve que les conditions suivantes soient réunies :

- les comptes annuels ont été établis et approuvés ;

- le capital social est entièrement libéré ;

- il reste un solde distribuable après que les bénéfices aient couvert les déficits antérieurs, ainsi que la mise en réserve légale à hauteur de 10 % du capital social.

Le versement de dividendes n’a pas de caractère obligatoire. Si la SASU à l’IS réalise des bénéfices, ceux-ci peuvent faire l’objet d’une mise en réserve ou d’un report sur un exercice comptable ultérieur.

Le traitement des dividendes

Les dividendes représentent donc une forme de revenu pour le président associé de SASU, et doivent être déclarés dans la catégorie des « capitaux mobiliers ». Leur traitement fiscal diffère de celui d’éventuels salaires qu’il se verse au titre de son mandat social, lesquels devront figurer dans la catégorie « traitements et salaires » de sa déclaration de revenus personnelle.

La SASU à l’IS voit s’appliquer une double-imposition sur ses dividendes. Que l’associé unique soit une personne physique ou morale, les dividendes sont soumis une première fois à l’impôt sur les sociétés au titre des bénéfices générés. Ils sont ensuite imposés une seconde fois :

- à l’impôt sur le revenu au niveau de l’associé unique, s’il est une personne physique ;

- ou au choix de l’associé personne morale, à l’impôt sur le revenu ou à l’impôt sur les sociétés proportionnellement au nombre de parts qu’il détient, soit la totalité en SAS unipersonnelle.

Avantages et inconvénients de la rémunération en dividendes pour un associé unique de SASU

Le versement de dividendes présente l’avantage de diversifier la rémunération du président associé unique de SASU. Toutefois, il s’accompagne également de quelques inconvénients.

| Avantages de la distribution de dividendes | Inconvénients d’une rémunération en dividendes |

Absence de cotisations sociales, allégeant considérablement les charges de la SASU.

Optimisation de la fiscalité des dividendes avec le prélèvement forfaitaire unique (PFU) ou l’option au barème progressif de l’impôt sur le revenu (IR).

Possibilité de cumuler la perception de dividendes avec les allocations d’aide au retour à l’emploi pour l’associé demandeur d’emploi indemnisé. | Les dividendes ne sont pas déductibles du résultat de la société.

Une protection sociale inexistante due au non-paiement de cotisations sociales (pour l’associé dont la rémunération est exclusivement composée de dividendes).

Des droits à la retraite non garantis (les dividendes n’ouvrent aucun droit à la retraite).

Irrégularité des revenus, les dividendes n'étant distribués qu’une fois par an.

Une rémunération corrélée aux résultats de la SASU (En l’absence de bénéfices, l’associé unique ne peut pas se verser de dividendes). |

Pour l’associé unique de SASU, la meilleure option consiste à cumuler le versement d’un salaire à la distribution de dividendes.

La rémunération du président au titre de son mandat permet à ce dernier de percevoir un revenu régulier et de disposer d’une couverture sociale similaire à celle d’un salarié (excepté les droits au chômage). En effet, s’il se rémunère, l’associé unique relève du régime général de la sécurité sociale et bénéficie du statut d’assimilé salarié. De plus, elle permet à celui-ci de valider les trimestres pour sa retraite.

En revanche, le salaire de l’associé unique alourdit les charges de la SASU, puisqu’il entraîne le paiement de cotisations sociales, dont le montant s’élève à près de 80 % de la rémunération nette. Toutefois, il est déductible du résultat imposable de la SASU et réduit ainsi son assiette fiscale.

Une fois par an, les dividendes viennent alors compléter la rémunération du dirigeant, dans la mesure où la SASU a généré des bénéfices sur l’exercice.

Quelles sont les conditions de distribution de dividendes en SASU ?

Abordons les différentes conditions à respecter pour distribuer des dividendes en SASU.

L’établissement des comptes annuels

Tout d'abord, pour pouvoir toucher aux dividendes, la société doit absolument réaliser un bénéfice distribuable. Il s’agit du solde du bénéfice enregistré après apurement des pertes relatives aux exercices précédents, des charges et de la mise en réserve légale. Les éventuels reports antérieurs non distribués y sont également comptabilisés.

Pour déterminer le montant du bénéfice distribuable, l’associé unique doit au préalable, établir et approuver les comptes annuels au terme de l’exercice. Conformément à l’article L227-9 du Code de commerce, celui-ci dispose d’un délai de 6 mois à compter de la clôture de l’exercice pour donner ses consignes d’affectation.

Enfin, les frais de la constitution de la société par actions simplifiées unipersonnelle doivent être totalement amortis.

La libération totale du capital social

L'associé unique doit au préalable avoir entièrement libéré le capital de la SASU, c'est-à-dire que les apports en numéraire doivent avoir été versés en totalité sur le compte de la société.

En SASU, la législation impose la libération d’au moins 50 % de son capital social dès sa création. Le solde doit ensuite être libéré dans les 5 années qui suivent l’immatriculation de la société.

La libération complète du capital social est une condition sine qua non pour permettre la distribution de dividendes.

La mise en réserve légale

Une obligation est également à prendre en compte c'est la dotation à chaque exercice de la réserve légale pour un montant de 5 % de son bénéfice distribuable. Cependant, cette obligation peut prendre fin lorsque le montant de la réserve légale atteint 10 % du capital social.

Cette réserve vise à renforcer la capacité de la SASU à pallier de futures difficultés économiques et financières, et ainsi, de pérenniser son activité.

Décision de l’associé unique de SASU

En principe, les modalités de répartition des dividendes doivent être également abordées par les actionnaires de la SAS lors de l'AGO (assemblée générale ordinaire).

L’associé unique étant seul à détenir les parts de la SASU, il consigne ses intentions en dressant un procès-verbal dans le registre des décisions de l’associé unique.

Comment se verser des dividendes en SASU ?

La mise en paiement des dividendes s’opère en respectant certaines étapes :

- l’approbation et l’affectation des comptes ;

- la mise en réserve ;

- la rédaction du procès-verbal de la décision de l’associé unique ;

- le versement des dividendes.

L’approbation des comptes annuels

Pour qu'il y ait une distribution de dividendes, le dirigeant de la SASU doit procéder à la clôture annuelle des comptes en dressant le bilan comptable, le compte de résultat et l’annexe. Ces documents vont nous donner le résultat de l'exercice, résultat qui représente la future somme d'argent que le président pourra éventuellement distribuer.

Le président désigné lors de la création de SASU soumet ces documents à l'associé unique qui donnera son approbation et qui choisira le mode d'affectation. Pour cela, il a un délai de 6 mois à partir de la clôture de l'exercice comptable. Sa décision sera rendue sous forme de procès-verbal qui sera signé et consigné dans un registre particulier.

Constituer la réserve légale

Avant toute distribution, l’associé unique est tenu d'effectuer le versement obligatoire au titre de la mise en réserve légale. Celui-ci correspond à 5 % des bénéfices, jusqu’à atteindre 10 % du capital social de la SASU.

Cette réserve permet à la société de stabiliser ses finances et de se prémunir d’une rémunération abusive de l’associé unique au détriment de sa trésorerie.

Les démarches relatives au versement des dividendes

Après avoir déterminé le bénéfice distribuable, l’associé unique décide seul du montant à distribuer et des modalités de versement. Celui-ci doit toutefois intervenir dans les 9 mois qui suivent la clôture de l’exercice. Le dirigeant précise ses directives en rédigeant un procès-verbal qu’il fait figurer au registre des décisions de l’associé unique de SASU.

Le versement des dividendes s’opère le plus souvent en fin d’exercice comptable. Il est toutefois possible de procéder à un versement anticipé. Il s’agit alors d’un acompte sur dividendes. Cela n’est possible qu’à compter du 2e exercice de la SASU et requiert :

- la présence d’un bénéfice ;

- l’établissement d’un bilan comptable certifié par un commissaire aux comptes ;

- que l’avance soit prélevée sur le bénéfice ou le report à nouveau.

Afin de bénéficier du versement de ses dividendes, l'associé unique doit remplir une déclaration fiscale spéciale. Cette déclaration prend la forme d'un formulaire, Il s’agit du formulaire 2777-SD qui s'intitule « Revenus de capitaux mobiliers – Prélèvement et retenue à la source ». La SASU doit comptabiliser elle-même l'impôt dû sur ses dividendes et s'acquitter de sa dette auprès de l’administration fiscale dans les quinze premiers jours du mois qui suivent le paiement des dividendes.

Comment calculer les dividendes d'une SASU ?

Comme pour l'EURL, la SASU, Société par Action Simplifiée Unipersonnelle fonctionne de la façon suivante ;

On vient soustraire au chiffre d'affaires hors taxe, les frais de fonctionnement de l'entreprise (on considère que cela représente généralement près de 10 % du CA), on vient également soustraire le montant lié à la rémunération du dirigeant ainsi que le montant des cotisations sociales.

Il s’agit également d’ajouter les résultats antérieurs qui n’auraient pas été distribués lors de la clôture des exercices précédents.

Une fois toutes ces charges déduites du chiffre d’affaires hors taxe et les bénéfices antérieurs ajoutés, on obtient le bénéfice brut.

Le bénéfice brut de la société est soumis à l'impôt sur les sociétés (IS), qui fonctionne de la façon suivante :

- 15 % de taux d'imposition sur les premiers 42 500 € de bénéfice brut

- 25 % de taux d'imposition au-delà des premiers 42 500 € de bénéfice brut.

Le bénéfice brut, devient le bénéfice net, une fois l'impôt sur les sociétés déduit.

Sur le bénéfice net, l'associé unique est libre de sauvegarder ces bénéfices au sein de la société pour les mettre en réserve, ou de se verser des dividendes.

Au niveau de l’associé unique de SASU, le montant des dividendes versé est ensuite soumis à l'impôt sur le revenu ainsi qu'à des prélèvements sociaux (CSG CRDS).

Il existe deux moyens de calculer la taxation des dividendes en SASU.

- La Flat Tax (12,8 % de taux d'impôt sur le revenu & 18,6 % de CSG CRDS)

- 18,6 % de CSG/CRDS & le barème de l'impôt sur le revenu progressif avec un abattement de 40 % du bénéfice net.

Exemple : La société SASU A réalise un chiffre d’affaires de 200 000 € sur l'année N, si l'on considère que 10 % de CA correspond à l'ensemble de ses frais professionnels, cela représente 20 000 €. Le dirigeant de la société ne se verse qu'un montant strict de rémunération égal à 15 000 €/an. Le taux correspondant au montant des cotisations sociales s'élève à 75 % soit 11 250 € de cotisations sociales pour une rémunération annuelle à 15 000 €/ans (15 000 x 75 % = 11 250).

Le bénéfice brut est égal à 153 750 € soit (200 000 € -(20 000 € + 15 000 € + 11 250 €)).

Le bénéfice net est égal à 119 124 € soit (42 500 x 0,85) + ((153 750 -42 500) x 0,75)

Si le bénéfice net est pris en dividendes, le dirigeant pourra se verser un montant de 81 719 €, soit le bénéfice net - La Flat Tax

119 124 × (1−0,314)

Il faut noter qu'une réserve légale existe. Celle-ci doit représenter un minimum de 10 % du montant du capital social. Elle s’obtient par l’affectation de 5 % du bénéfice à chaque exercice à la réserve légale, jusqu’à atteindre le seuil de 10 % du capital de la société.

Quand verser les dividendes en SASU ?

L'associé unique de la SASU peut décider de son propre chef de l’affectation du résultat de l'exercice de sa société. Ils bénéficient d’un délai maximum de 6 mois après la clôture de son exercice comptable. Une fois les comptes annuels de la société validés par son expert-comptable, si le bénéfice net est positif, il appartient au dirigeant de décider de se reverser ou non des dividendes.

Cette décision est inscrite dans le procès-verbal d’assemblée générale ordinaire.

Selon la loi française, les dividendes doivent être distribués dans un délai de 9 mois maximum à compter de la fin de l’exercice.

L'imposition fiscale des dividendes en SASU pour une personne physique

Le dividende qui intègre le foyer fiscal d'une personne physique est fiscalisé dans la catégorie des revenus de capitaux mobiliers. Pour une personne physique, il existe deux régimes d'imposition : l'imposition classique et la flat tax.

La flat tax sur les dividendes :

Le versement de dividendes provenant d'une SASU à destination d'une personne physique est soumis à une imposition forfaitaire : la flat tax. Ce régime d'imposition forfaitaire s’élève à 31,40 % et se décompose comme suit :

- 12,8 % au titre de l’impôt sur le revenu ;

- 18,6 % correspondant aux prélèvements sociaux (incluant la CSG/CRDS et le prélèvement de solidarité.

La part de 12,8 % a fait l’objet d’un premier acompte d’impôt sur le revenu : le prélèvement forfaitaire non libératoire (PFNL) au moment de la distribution des dividendes. Celui-ci est ensuite acquitté lors du paiement de son IR.

En revanche, l’associé unique peut solliciter une dispense du PFNL, sous réserve que son revenu fiscal de référence N-2 soit :

- inférieur à 50 000 € s’il est célibataire ;

- inférieur à 75 000 € s’il est marié ou pacsé.

La demande de dispense doit être formulée au plus tard le 30 novembre de l’année précédant celle du paiement de l’impôt.

L'imposition classique sur les dividendes :

Le président peut également choisir d'opter pour l'imposition au barème progressif de l'impôt sur les revenus et aux titres des prélèvements sociaux. Dans ce cas, les dividendes sont considérés comme des revenus de capitaux mobiliers et s’intègrent aux autres revenus du foyer fiscal de l’associé unique.

L’imposition des dividendes de SASU voit donc s’appliquer les taux relatifs au barème progressif de l’impôt sur le revenu.

| Tranches de revenus | Taux applicable sur la tranche |

| Jusqu’à 11 294 € | 0 % |

| Entre 11 295 € et 28 797 € | 11 % |

| Entre 28 798 € et 82 341 € | 31,40 % |

| Entre 82 342 € et 177 106 € | 41 % |

| Au-delà de 177 106 € | 45 % |

Le contribuable bénéficie alors d’un abattement de 40 % sur le montant brut de ses dividendes en amont de l’imposition. En outre, l’associé unique de la SASU peut également profiter d’une déductibilité de CSG à hauteur de 6,8 % sur le montant des dividendes en mentionnant dans la case 2BH les sommes déjà soumises à prélèvements sociaux.

À savoir que dans la mesure où la SASU est imposée à l’IR, l’actionnaire est tenu de verser 18,6 % des montants perçus au titre des prélèvements sociaux.

L’imposition des dividendes en SASU au barème progressif de l’impôt sur le revenu peut s’avérer avantageuse pour le contribuable, à condition que le taux applicable à la tranche des revenus de son foyer n’excède pas 12,8 %. Il doit également tenir compte du fait qu’une augmentation significative de la part de dividendes distribuée peut faire basculer son foyer fiscal à la tranche supérieure.

Pour savoir quelle option d’imposition privilégier, mieux vaut réaliser des simulations ou se faire accompagner d’un expert-comptable familier de ce type d’arbitrage.

| Revenus | Taux marginal d’imposition | PFU | Barème progressif de l’IR |

35 000 € de salaire 35 000 € de dividendes versés | 11 % | 11 000 € (dont 10 500 € de PFU) | 9 500 € (déductibilité de la CSG : 2 380 €) |

60 000 € de salaire 40 000 € de dividendes versés | 31,40 % | 16 200 € (dont 12 000 € de PFU) | 17 700 € (déductibilité de la CSG : 2 720 €) |

Que choisir entre le PFU et le barème progressif ?

L’option à privilégier dépend directement de la situation fiscale de l’associé unique de la SASU. En effet, si ce dernier n’est pas imposable, il a tout intérêt à soumettre ses dividendes au barème progressif de l’impôt sur le revenu. Il s’affranchit ainsi de la fraction de 12,8 % des sommes distribuées au titre de l’impôt sur le revenu. Il reste néanmoins redevable de la part à 18,6 % des dividendes relative aux prélèvements sociaux.

En revanche, si le contribuable est imposable, il convient d’arrêter son choix en fonction de la tranche marginale d’imposition applicable à ses revenus :

- Si son foyer fiscal entre dans la tranche d’imposition à 11 %, le barème progressif demeure le plus intéressant.

- Un taux d’imposition de 41 % ou de 45 % doit orienter ce dernier vers l’imposition au PFU (ou à la Flat tax), dont le taux fixe à 31,40 % lui permet d'optimiser sa fiscalité.

- Dans l’hypothèse que les revenus de l’associé unique correspondent à la tranche de 31,40 %, l’imposition des dividendes perçus de la SASU requièrent d’effectuer des simulations. Celles-ci permettront d’évaluer si l’abattement de 40 % et la déductibilité de la CSG suffisent à rendre le barème progressif de l’IR intéressant ou si le PFU reste à privilégier.

Quoi qu’il en soit, le prélèvement forfaitaire unique, par son taux fixe, offre une plus grande simplicité pour la prévision de l’imposition. Il s’applique par défaut et ne donne lieu à aucune régularisation ultérieure. L’intérêt du barème progressif, par son caractère évolutif, est plus complexe à identifier et ne s’applique que sur option.

L'imposition fiscale des dividendes en SASU pour une personne morale

Depuis le 1er janvier 2026, un prélèvement forfaitaire unique (PFU) au taux de 31,40 % est mis en place sur les différents revenus mobiliers et des plus-values mobilières. Les dividendes touchés par l'associé seront soumis à ce prélèvement forfaitaire unique. Le PFU est composé de deux parties, d'une partie consacrée à l'IR à hauteur de 12,80 % et de 18,60 % de prélèvements sociaux.

L’imposition des dividendes de la SASU diffère quelque peu lorsqu’une personne morale (une autre société par exemple) détient les parts de la société. Il existe deux modes de fiscalité concernant l'imposition des dividendes pour une personne morale :

- Un régime fiscal mère-fille ;

- Une situation hors régime mère-fille.

La fiscalité du dividende dans le régime mère fille

Le régime mère-fille implique que l’associé unique détenant les parts de la SASU est une personne morale. À ce titre, ce régime d’imposition permet à la société-mère de bénéficier d’une exonération de l’imposition des dividendes à hauteur de 95 %, visant à éviter la double-imposition des bénéfices.

Cependant, plusieurs conditions doivent être respectées pour bénéficier de ce régime :

- La société-mère doit détenir au moins 5 % des actions de la filiale (ce qui est automatiquement le cas en SAS unipersonnelle, puisqu’elle en détient 100 % des parts) ;

- Les parts sont détenues pour une durée minimale de 2 ans ;

- La SASU qui distribue les dividendes et l'associé (société-mère) qui les reçoit doit être soumise à l'IS.

À noter, une quote-part de 5 % du montant des dividendes perçus est soumise à l'IS.

La fiscalité du dividende avec l'option de l'intégration fiscale

Les dividendes reçus ne sont pas soumis à l'impôt sur les sociétés si la société qui distribue les dividendes et la société associée sont dans un groupe fiscalement intégré. Ce régime d’intégration fiscale consiste à consolider les résultats fiscaux de toutes les sociétés. Il permet alors d’éviter d’inclure les dividendes perçus par la société-mère dans le calcul de son impôt sur les sociétés.

Mais avant de choisir l'option pour l'intégration fiscale, plusieurs conditions doivent être remplies :

- Toutes les sociétés du groupe doivent être soumises à l'impôt sur les sociétés et imposables en France ;

- Les exercices doivent coïncider entre les sociétés (ouverture et fermeture à la même date) ;

- Le capital social de la société mèreest détenu à moins de 95 % par une autre société ;

- L’option est valable pour une durée de 5 ans et renouvelable indéfiniment.

Une fois que toutes ces conditions sont réunies, la société pourra choisir l'option de l'intégration fiscale qui lui offrira les avantages fiscaux les plus intéressants.

Une quote-part de frais et charges d'un montant de 1 % du produit distribué est imposée à l'IS au taux de droit commun chez la société associée.

Faut-il mieux se verser un salaire ou bien un dividende en SASU ?

Afin de déterminer le choix le plus judicieux entre le versement d’un salaire ou de dividendes, il est important de prendre connaissance des éléments suivants :

- Le versement d’un salaire est très coûteux pour une SASU. Le dirigeant d'une SASU percevant une rémunération est considéré comme assimilée salarié. Le montant des cotisations sociales est beaucoup plus élevé que pour l’entrepreneur relevant du régime des travailleurs non salariés (TNS). Elles s'élèvent à environ 82 % du montant du salaire net. En effet, un salaire de 1 000 euros coûte 1 820 euros à la SASU.

- La rémunération du président est déductible du résultat fiscal de la SASU, et permet de réduire sa base imposable, ce que ne permet pas le versement de dividendes.

- En revanche, le versement de dividendes n'est soumis qu'à 31,40 % de Flat tax (12,8 % de l'IR et 18,6 % de prélèvements sociaux) et non au paiement de cotisations sociales. Par conséquent, le versement de dividendes seul n’octroie aucune protection sociale, et n’ouvre aucun droit à la retraite, contrairement à la perception d’un salaire.

- Il n'est pas possible de cumuler salaire et chômage. Il existe un flou juridique sur le versement des dividendes, en effet, ceux-ci, ne faisant pas l'objet de cotisations sociales, ne devraient pas être considérés comme de la rémunération. Et pourtant, il appartient à France Travail de décider si elle est considérée comme telle.

- Le salaire accorde le droit à la protection sociale du régime des assimilés salariés (même droits que les salariés, sauf les droits au chômage). Se verser un salaire permet de valider les trimestres de retraite, en fonction d’un seuil de rémunération minimum en SASU pour cotiser pour la retraite.

- Le salaire est une source de rémunération régulière et ne dépend pas du résultat réalisé par la SASU, à l'inverse du versement de dividendes qui n’intervient généralement qu'une fois par an, sous réserve que la SASU génère un bénéfice suffisant.

Optimiser l’imposition des dividendes en SASU : conseils pratiques

Réaliser des simulations d’imposition entre le PFU et le barème progressif de l’IR

Le principal levier d’optimisation de l’imposition des dividendes en SASU consiste à privilégier le régime le plus approprié entre le prélèvement forfaitaire unique et le barème progressif de l’impôt sur le revenu.

Celui-ci dépend principalement de la situation fiscale personnelle de l’associé unique et du TMI applicable à son foyer fiscal. Une simulation entre les deux options offre souvent une meilleure visibilité sur celle présentant le meilleur rendement net de son impôt.

Établir un prévisionnel de l’évolution du chiffre d’affaires et des dividendes futurs

Si la Flat tax se compose d’un taux fixe de 31,40 % des bénéfices, l'application du barème progressif de l’IR se caractérise par son aspect évolutif. Il s’agit d’en tenir compte au moment de faire l’arbitrage entre les deux régimes d’imposition.

L’option à l’IR est valable pour 5 ans, ce qui laisse une marge de progression confortable pour la SASU en termes de résultats. Gardez à l’esprit qu’une croissance exponentielle du chiffre d’affaires permet d’augmenter la part distribuable de dividendes et de faire basculer votre foyer fiscal à une tranche supérieure.

Veillez à planifier votre résultat prévisionnel sur plusieurs années, car si celle-ci excède la tranche de 31,40 %, le barème progressif de l’impôt sur le revenu ne produit plus l’effet d’optimisation fiscale escompté.

Prendre conseil auprès d’un expert-comptable

Si un doute subsiste sur la meilleure manière d’optimiser l’imposition des dividendes de votre SASU, mieux vaut faire appel à un professionnel chevronné. L’expert-comptable est le spécialiste tout indiqué pour étudier toutes les options qui s’offrent à vous.

Ses connaissances de la fiscalité des entreprises seront votre meilleur atout pour obtenir une vision globale de la gestion de l’impôt sur les bénéfices. En tenant compte de vos objectifs et de la situation de votre foyer fiscal, l’expert-comptable est en mesure de réaliser une analyse précise et personnalisée des moyens à mettre en œuvre pour optimiser l’imposition des sommes distribuées et de réduire votre assiette fiscale et celle de la société.

Questions fréquentes sur l’imposition des dividendes en SASU

Peut-on cumuler dividendes et salaire en SASU ?

Il est tout à fait possible de cumuler le versement d’une rémunération avec la perception de dividendes. L’associé unique rémunéré dispose d’un bulletin de salaire et du statut assimilé salarié, ce qui lui octroie une couverture sociale presque aussi protectrice que celle d’un salarié (à l’exception de droits au chômage).

Peut-on verser des dividendes de SASU à une personne morale ?

Lorsqu’une personne morale détient les actions de la SASU, cette dernière peut lui verser des dividendes. L’imposition des dividendes de la SASU dépend de la fiscalité de la société distributrice.

La société associée recevant les dividendes peut, sous condition, bénéficier d’une exonération sur les dividendes perçus au travers du régime fiscal mère-fille ou de l’intégration fiscale.

Quel est le montant maximal de dividendes qu’on peut percevoir dans une SASU ?

Aucun plafond ne vient limiter la somme à distribuer à l’associé unique de SASU au titre des dividendes. Le montant maximal évolue avec le montant du bénéfice distribuable. Celui-ci correspond au solde du résultat, après imputation des charges et pertes antérieures et de la mise en réserve légale.

Je suis en SASU et souhaite me verser 107 000 € en dividendes sans rémunération. Serai-je prélevé uniquement de 31,40 % ou y aura-t-il d'autres impôts à payer ?

Vous serez soumis au prélèvement forfaitaire unique (PFU) de 31,40 %, qui se décompose en 18,6 % de prélèvements sociaux et 12,8 % d’impôt sur le revenu. Il n’y aura pas d’autres impôts à prévoir.

Le président d'une SASU se verse une rémunération. Y a-t-il des charges sociales à payer, et comment les comptabiliser ?

Oui, si le président se verse une rémunération, des cotisations sociales sont dues. Des bulletins de salaire doivent être établis, et la comptabilisation des charges sociales doit se faire conformément aux règles en vigueur.

Comment comptabiliser l'affectation et le paiement des dividendes dans une SASU ?

L’affectation du résultat et la distribution des dividendes sont constatées en une seule écriture comptable, généralement lors de l’approbation des comptes. Il est recommandé de consulter des ressources comptables pour les détails précis des écritures.

Si je garde les bénéfices de ma SASU en réserve plutôt que de me les verser en dividendes, cette trésorerie pourra-t-elle être intégrée dans le boni de liquidation, et quelle sera la fiscalité applicable ?

Oui, le boni de liquidation est traité comme des dividendes et est soumis à la flat tax de 31,40 %. Vous pouvez également opter pour l’imposition selon le barème progressif de l’impôt sur le revenu.

Si je verse des dividendes pour l'activité de l'année précédente, dois-je déclarer ces revenus l'année de l'exercice ou l'année où je les ai perçus ?

Vous devez déclarer les dividendes l'année où ils sont perçus, même si l’activité concernée est celle de l’année précédente.

Combien de temps peut-on conserver des dividendes non distribués dans une SASU, et y a-t-il une limite dans le temps ?

Il n’y a pas de limites de temps pour conserver les bénéfices dans la SASU. Vous pouvez choisir de les distribuer plus tard ou de les conserver comme réserve.

Puis-je cumuler ma retraite avec des revenus locatifs issus d'une SASU immobilière en percevant des dividendes, et comment ces dividendes seront-ils imposés ?

Oui, vous pouvez cumuler votre retraite avec des dividendes d’une SASU immobilière. Ces dividendes sont soumis à la flat tax de 31,40 % ou, sur option, au barème progressif de l’impôt sur le revenu.

En tant qu'actionnaire unique, puis-je me verser des dividendes au-delà des bénéfices de l'année grâce à la trésorerie accumulée sur plusieurs années ?

Non, vous ne pouvez distribuer que le bénéfice distribuable constaté à la clôture de l’exercice comptable. Toutefois, il est possible de prendre une avance sur dividendes si les conditions sont remplies.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses