L'article en bref

- Le taux réduit d'IS à 15 % : il s'applique sur les 42 500 premiers euros de bénéfices des PME éligibles.

- La condition sur le capital social : il doit être entièrement libéré et détenu à au moins 75 % par des personnes physiques.

- L'économie réalisée grâce au taux réduit : elle peut atteindre 4 250 € pour une PME qui dégage 60 000 € de bénéfices.

- Le piège du capital non libéré : un apport non versé par un seul associé suffit à faire perdre le taux réduit à toute la société.

- L'IS avec L-Expert-Comptable.com : le cabinet prend en charge votre déclaration d'impôt sur les sociétés dès 69 € HT/mois, sans engagement.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 11 juin 2026

4 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je délègue ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Le taux réduit d'IS à 15 % en 2026 : ce qu'il faut savoir

L'impôt sur les sociétés (IS) est calculé en 2026 à deux taux : un taux normal de 25 % applicable à l'ensemble des bénéfices imposables, et un taux réduit de 15 % réservé aux PME éligibles sur les premiers 42 500 € de bénéfice. Au-delà de ce plafond, le taux de 25 % s'applique à la fraction excédentaire. Depuis le 1er janvier 2022, la trajectoire de baisse du taux normal amorcée en 2017 est achevée : les anciens taux intermédiaires (33,33 %, 28 %, 26,5 %) sont définitivement supprimés.

| Taux IS 2026 | Assiette | Entreprises concernées |

|---|---|---|

| 15 % — taux réduit PME | Premiers 42 500 € de bénéfice imposable (par tranche de 12 mois) | PME remplissant les 3 conditions cumulatives ci-dessous |

| 25 % — taux normal | Bénéfice au-delà de 42 500 € pour les PME éligibles, ou totalité du bénéfice pour les autres | Toutes les sociétés soumises à l'IS |

| + 3,3 % — contribution additionnelle | Fraction d'IS excédant 763 000 € | Grandes sociétés dont le CA HT est ≥ 7 630 000 € et dont l'IS annuel dépasse 763 000 € |

Quelles sociétés sont soumises à l'IS ?

L'IS s'applique de plein droit aux sociétés de capitaux : SA, SARL, SAS, SASU, SCA, SEL. Certaines structures peuvent opter pour l'IS sur demande auprès de l'administration fiscale :

- L'EURL dont l'associé unique est une personne physique

- La SNC

- L'entreprise individuelle (EI) via l'assimilation à une EURL, possible depuis la réforme du 15 mai 2022 (l'EIRL ayant été supprimée le 15 février 2022)

Les 3 conditions cumulatives pour bénéficier du taux réduit à 15 %

Le taux réduit de 15 % s'applique automatiquement, sans demande préalable, dès lors que la société remplit simultanément les trois conditions suivantes à la clôture de l'exercice :

Condition 1 : chiffre d'affaires hors taxes inférieur à 10 millions d'euros

Le CA HT de l'exercice doit être strictement inférieur à 10 000 000 €. Ce seuil a été relevé de 7 630 000 € à 10 000 000 € par la loi de finances rectificative de 2020. Pour les exercices décalés ou atypiques, le CA est apprécié sur la durée réelle de l'exercice sans proratisation.

Condition 2 : capital entièrement libéré

Le capital social de la société doit être entièrement libéré à la clôture de l'exercice, c'est-à-dire que la totalité des apports souscrits par les associés doit avoir été effectivement versée à la société. Une libération partielle du capital fait perdre le bénéfice du taux réduit pour l'intégralité de l'exercice. La libération peut intervenir en cours d'exercice : elle doit simplement être effective avant la date de clôture.

Condition 3 : capital détenu à 75 % minimum par des personnes physiques

Le capital doit être détenu en permanence au cours de l'exercice à 75 % minimum par des personnes physiques, ou par des sociétés remplissant elles-mêmes ces trois conditions. Cette condition s'apprécie de façon continue, pas uniquement à la clôture.

| Situation du capital | Taux IS applicable en 2026 |

|---|---|

| Capital entièrement libéré ET détenu à ≥ 75 % par des personnes physiques (ou sociétés elles-mêmes éligibles) ET CA HT < 10 M€ | 15 % sur les 42 500 premiers € de bénéfice, puis 25 % au-delà |

| Capital non entièrement libéré OU détenu à moins de 75 % par des personnes physiques OU CA HT ≥ 10 M€ | 25 % sur la totalité du bénéfice |

La condition des 75 % est la plus souvent mal anticipée. L'entrée d'un fonds d'investissement au capital, même à hauteur de 26 %, fait tomber la participation des personnes physiques sous 75 % et fait perdre le taux réduit pour l'exercice entier. De même, si la société mère d'un groupe est une holding détenue à plus de 25 % par un fonds, ni la holding ni ses filiales ne peuvent bénéficier du taux réduit, même si leur CA est sous 10 M€.

Pourquoi le taux réduit existe-t-il ?

Le taux réduit d'IS a été instauré en 1996, puis élargi en 2001, pour répondre à une réalité structurelle : les TPE et PME indépendantes ont un accès au financement externe plus limité que les grandes entreprises. Leur financement repose davantage sur l'autofinancement, c'est-à-dire sur la mise en réserve des bénéfices non distribués. En taxant moins les premiers euros de bénéfice, le législateur facilite la constitution de capitaux propres et améliore la capacité des PME à financer leur développement sans recourir systématiquement à l'emprunt bancaire.

Les établissements de crédit étant plus exigeants sur la qualité du bilan des PME que sur celui des grands groupes (risque de défaillance plus élevé), un niveau de capitaux propres solide est déterminant pour obtenir des conditions de financement favorables. Le taux réduit IS contribue directement à cet objectif.

Proratisation du plafond de 42 500 € pour les exercices atypiques

Le plafond de 42 500 € s'entend pour un exercice comptable de 12 mois. Pour les premiers exercices d'une société ou en cas d'exercice exceptionnel d'une durée différente, le plafond est ajusté proportionnellement à la durée réelle de l'exercice :

Formule : Plafond proratisé = (durée de l'exercice en mois ÷ 12) × 42 500 €

| Durée de l'exercice | Plafond proratisé taux réduit | Calcul |

|---|---|---|

| 6 mois | 21 250 € | (6/12) × 42 500 |

| 8 mois | 28 333 € | (8/12) × 42 500 |

| 10 mois | 35 417 € | (10/12) × 42 500 |

| 12 mois (standard) | 42 500 € | (12/12) × 42 500 |

| 14 mois | 49 583 € | (14/12) × 42 500 |

| 16 mois | 56 667 € | (16/12) × 42 500 |

Les sociétés dont le premier exercice est court (moins de 12 mois) voient leur plafond réduit proportionnellement. Une société créée en octobre avec une clôture au 31 décembre de la même année dispose d'un premier exercice de 3 mois, avec un plafond taux réduit de seulement 10 625 €. Il est parfois judicieux d'opter pour une première clôture à 15 ou 18 mois afin de bénéficier d'un plafond plus élevé, lorsque l'activité démarre rapidement.

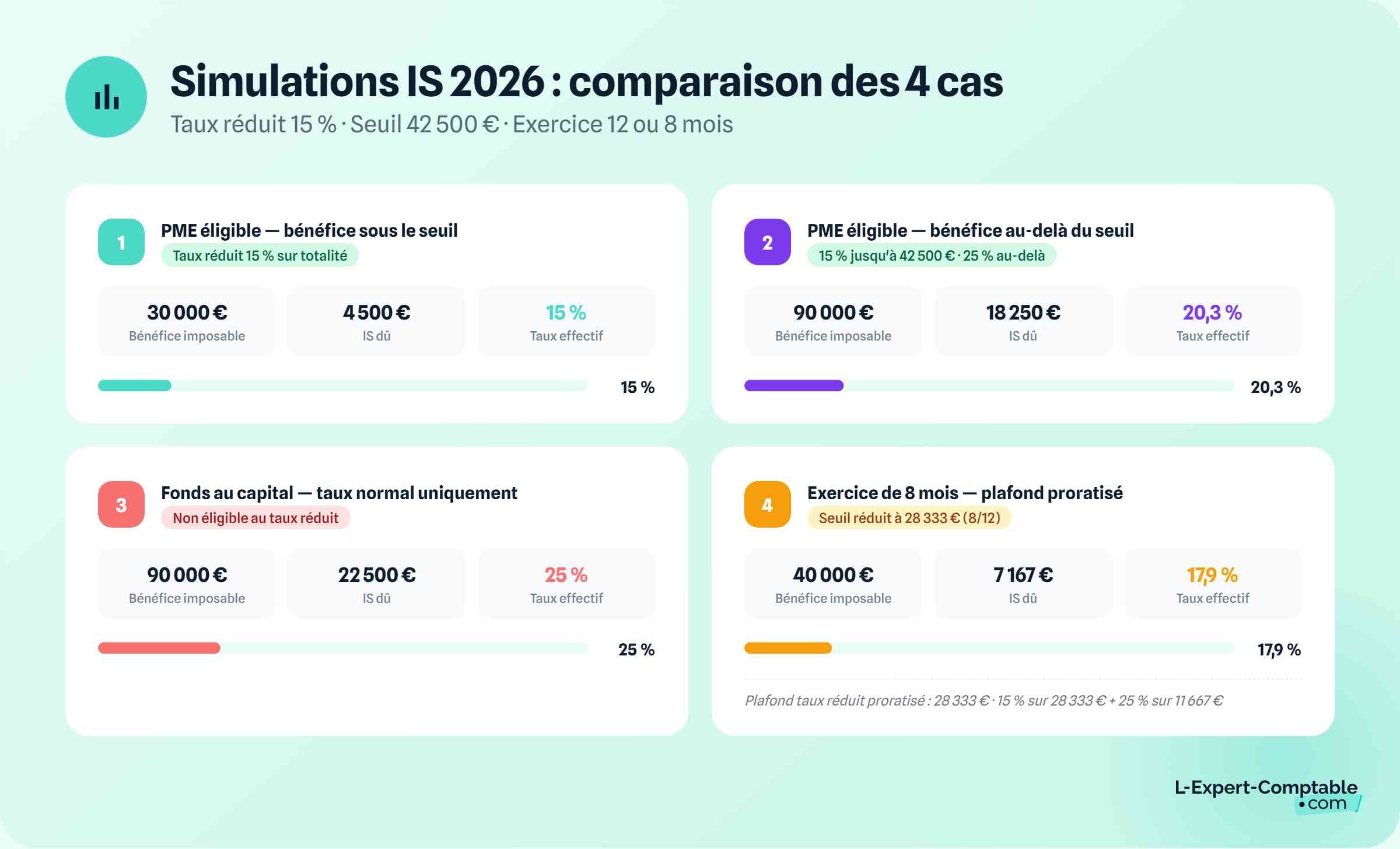

Calcul de l'IS 2026 : 4 simulations chiffrées

Simulation 1 : PME éligible, bénéfice inférieur à 42 500 €

Une SARL (CA 350 000 €, capital libéré, 100 % personnes physiques) réalise un bénéfice fiscal de 30 000 €.

- IS sur 30 000 € au taux réduit 15 % : 30 000 × 15 % = 4 500 €

- IS total : 4 500 € — taux effectif : 15 %

- Bénéfice après IS : 25 500 €

Simulation 2 : PME éligible, bénéfice supérieur à 42 500 €

Une SAS (CA 1,8 M€, capital libéré, 80 % personnes physiques) réalise un bénéfice fiscal de 90 000 €.

- IS sur les premiers 42 500 € au taux réduit 15 % : 42 500 × 15 % = 6 375 €

- IS sur le solde (90 000 - 42 500 = 47 500 €) au taux normal 25 % : 47 500 × 25 % = 11 875 €

- IS total : 6 375 + 11 875 = 18 250 € — taux effectif : 20,3 %

- Bénéfice après IS : 71 750 €

Simulation 3 : société non éligible au taux réduit (fonds au capital)

Une SAS (CA 2 M€) dont 30 % du capital est détenu par un fonds d'investissement. La condition des 75 % de personnes physiques n'est pas remplie. Bénéfice fiscal : 90 000 €.

- IS sur 90 000 € au taux normal 25 % : 90 000 × 25 % = 22 500 €

- IS total : 22 500 € — taux effectif : 25 %

- Surcoût IS par rapport à la simulation 2 : 4 250 €

- Bénéfice après IS : 67 500 €

Simulation 4 : premier exercice de 8 mois, plafond proratisé

Une SARL créée en mai, premier exercice clos au 31 décembre (8 mois). Bénéfice fiscal : 40 000 €. Plafond proratisé : (8/12) × 42 500 = 28 333 €.

- IS sur les premiers 28 333 € au taux réduit 15 % : 28 333 × 15 % = 4 250 €

- IS sur le solde (40 000 - 28 333 = 11 667 €) au taux normal 25 % : 11 667 × 25 % = 2 917 €

- IS total : 4 250 + 2 917 = 7 167 € — taux effectif : 17,9 %

Le paiement de l'IS : acomptes et solde

Que la société bénéficie du taux réduit ou non, la procédure de paiement de l'IS est identique. L'IS annuel est versé via 4 acomptes trimestriels aux dates suivantes : 15 mars, 15 juin, 15 septembre et 15 décembre. Un solde est versé lors du dépôt de la déclaration de résultats. Les sociétés dont l'IS de l'exercice précédent est inférieur à 3 000 € sont dispensées d'acomptes et règlent l'IS en une seule fois lors du solde.

La date du premier acompte dépend de la date de clôture de l'exercice :

- Clôture entre le 20 novembre et le 19 février (ex. 31 décembre) : premier acompte le 15 mars

- Clôture entre le 20 février et le 19 mai (ex. 31 mars) : premier acompte le 15 juin

- Clôture entre le 20 mai et le 19 août (ex. 30 juin) : premier acompte le 15 septembre

- Clôture entre le 20 août et le 19 novembre (ex. 30 septembre) : premier acompte le 15 décembre

Chaque acompte représente un quart de l'IS estimé de l'exercice en cours, calculé sur la base du dernier résultat fiscal connu. Si le résultat de l'exercice en cours s'annonce inférieur à celui de N-1, il est possible de moduler les acomptes à la baisse sans formalité préalable, sous réserve de ne pas sous-estimer l'IS final de plus de 10 % (pénalité de 5 % sur la différence en cas de dépassement de ce seuil). Pour plus de détail, consultez notre article sur les acomptes IS 2026.

Optimiser son IS : les principaux leviers légaux

Plusieurs leviers permettent de réduire légalement le bénéfice fiscal et donc l'IS dû, que la société bénéficie du taux réduit ou non :

Maximiser les charges déductibles

Toutes les charges engagées dans l'intérêt de l'entreprise, justifiées par une facture et comptabilisées sur le bon exercice, sont déductibles du résultat imposable. Une revue annuelle avec votre expert-comptable permet d'identifier les charges oubliées ou mal imputées : frais de déplacement professionnel, abonnements logiciels, cotisations professionnelles, honoraires d'expert-comptable, dépenses de formation, intérêts d'emprunt, amortissements... Pour une liste complète, consultez notre article sur les optimisations fiscales IS.

Optimiser la rémunération du dirigeant

La rémunération versée au dirigeant est déductible du résultat imposable de la société. Pour une PME dont le bénéfice oscille autour du plafond de 42 500 €, ajuster la rémunération du dirigeant en fin d'exercice permet de rester dans la tranche à 15 % plutôt que de basculer partiellement à 25 %. Cette optimisation doit toutefois être mise en balance avec l'impact sur les cotisations sociales personnelles du dirigeant.

Utiliser les provisions et amortissements

Les amortissements sur les immobilisations et les provisions pour risques correctement constituées réduisent le résultat imposable sans décaissement immédiat. L'amortissement accéléré sur certains matériels (équipements numériques, véhicules propres, matériel de production...) peut permettre de lisser la charge fiscale sur plusieurs exercices.

Reporter les déficits fiscaux

Les déficits fiscaux peuvent être reportés sur les exercices bénéficiaires suivants (report en avant), sans limitation de durée mais plafonnés à 1 000 000 € + 50 % du bénéfice excédant ce montant. Une société qui a subi des pertes lors de ses premières années d'activité peut ainsi réduire son IS des années suivantes. Le mécanisme de carry-back (report en arrière) permet également, sous conditions, d'imputer un déficit sur le bénéfice de l'exercice précédent et d'obtenir un remboursement d'IS.

Optimiser via une structure holding

Pour les groupes de sociétés, la constitution d'une holding permet d'accéder au régime mère-fille (dividendes quasi-exonérés entre sociétés du groupe) et au régime d'intégration fiscale (consolidation des résultats des entités du groupe pour optimiser la base imposable globale). Ces dispositifs sont réservés aux structures d'une certaine taille et nécessitent un accompagnement comptable et juridique spécifique.

L-Expert-Comptable.com accompagne les dirigeants dans le calcul de leur IS, la vérification des conditions d'éligibilité au taux réduit et la mise en place des leviers d'optimisation adaptés à leur situation. Déléguer votre comptabilité à partir de 79 € HT par mois.

Questions fréquentes sur le taux réduit d'IS

Quel est le taux réduit d'IS en 2026 ?

Le taux réduit d'IS est de 15 % sur les premiers 42 500 € de bénéfice imposable pour les PME éligibles. Au-delà, le taux normal de 25 % s'applique sur la fraction excédentaire. Il n'existe plus de taux intermédiaire depuis le 1er janvier 2022.

Quelles sont les 3 conditions pour bénéficier du taux réduit IS ?

Trois conditions cumulatives : un chiffre d'affaires HT inférieur à 10 millions d'euros, un capital social entièrement libéré à la clôture, et un capital détenu à 75 % minimum par des personnes physiques (ou par des sociétés remplissant elles-mêmes ces conditions) en permanence au cours de l'exercice.

Le plafond de 42 500 € est-il modifié pour un premier exercice court ?

Oui. Pour tout exercice d'une durée différente de 12 mois, le plafond est proratisé : (durée en mois / 12) × 42 500 €. Pour un exercice de 8 mois, le plafond est donc de 28 333 €. Pour un exercice de 16 mois, il monte à 56 667 €.

Une société dont le capital est détenu par une holding peut-elle bénéficier du taux réduit ?

Oui, si la holding remplit elle-même les 3 conditions (CA < 10 M€, capital libéré, 75 % personnes physiques). Si le capital de la holding est détenu à plus de 25 % par un fonds ou une personne morale non éligible, ni la holding ni ses filiales ne bénéficient du taux réduit.

Le taux normal de 25 % peut-il encore baisser après 2026 ?

Aucune mesure législative ne prévoit de nouvelle baisse en 2026. Le taux de 25 % est stabilisé depuis le 1er janvier 2022 et constitue le taux définitif issu de la trajectoire engagée en 2017. Toute modification nécessiterait une nouvelle loi de finances.

Qu'est-ce que la contribution additionnelle de 3,3 % sur l'IS ?

C'est un prélèvement supplémentaire qui s'applique uniquement aux grandes sociétés dont le CA HT est supérieur ou égal à 7 630 000 € et dont l'IS annuel dépasse 763 000 €. Il est calculé sur la fraction d'IS excédant 763 000 € et s'ajoute au taux normal de 25 %. Il ne s'applique jamais aux PME au taux réduit.

Comment vérifier que le capital est "entièrement libéré" ?

Le capital est entièrement libéré quand la totalité des apports souscrits par les associés a été effectivement versée à la société. Vérifiez dans le bilan que le poste "capital souscrit non appelé" ou "capital souscrit non versé" est à zéro. Si des apports restent dus, ils doivent être libérés avant la date de clôture pour que le taux réduit s'applique sur l'exercice.

Peut-on bénéficier du taux réduit IS la première année d'existence d'une société ?

Oui, dès le premier exercice, si les 3 conditions sont remplies. Le capital peut être libéré en une ou plusieurs fois au cours du premier exercice, sous réserve que la libération totale soit effective avant la date de clôture. Le plafond de 42 500 € sera proratisé si le premier exercice est inférieur à 12 mois.

Sources et références

Legifrance.gouv.fr : Article 219 du CGI : taux de l'IS et taux réduit PME

Service-public.fr : Impôt sur les sociétés : calcul et paiement

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses