L'article en bref

- La ZFU-TE : ce dispositif d'exonération d'IS a été suspendu au 1er janvier 2026, sans prorogation votée dans la loi de finances.

- Le zonage ZFRR : il remplace les anciennes ZRR depuis le 1er juillet 2024 pour les communes rurales de moins de 30 000 habitants.

- Le non-cumul des exonérations d'IS : les dispositifs zonés ne peuvent pas se combiner entre eux pour une même entreprise.

- L'exonération d'IS pour les JEI : elle a été supprimée pour toutes les entreprises créées depuis le 1er janvier 2024.

- L-Expert-Comptable.com : ses experts peuvent vous aider à identifier le dispositif d'exonération d'IS adapté à votre situation.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Tableau de synthèse des exonérations d'IS en 2026

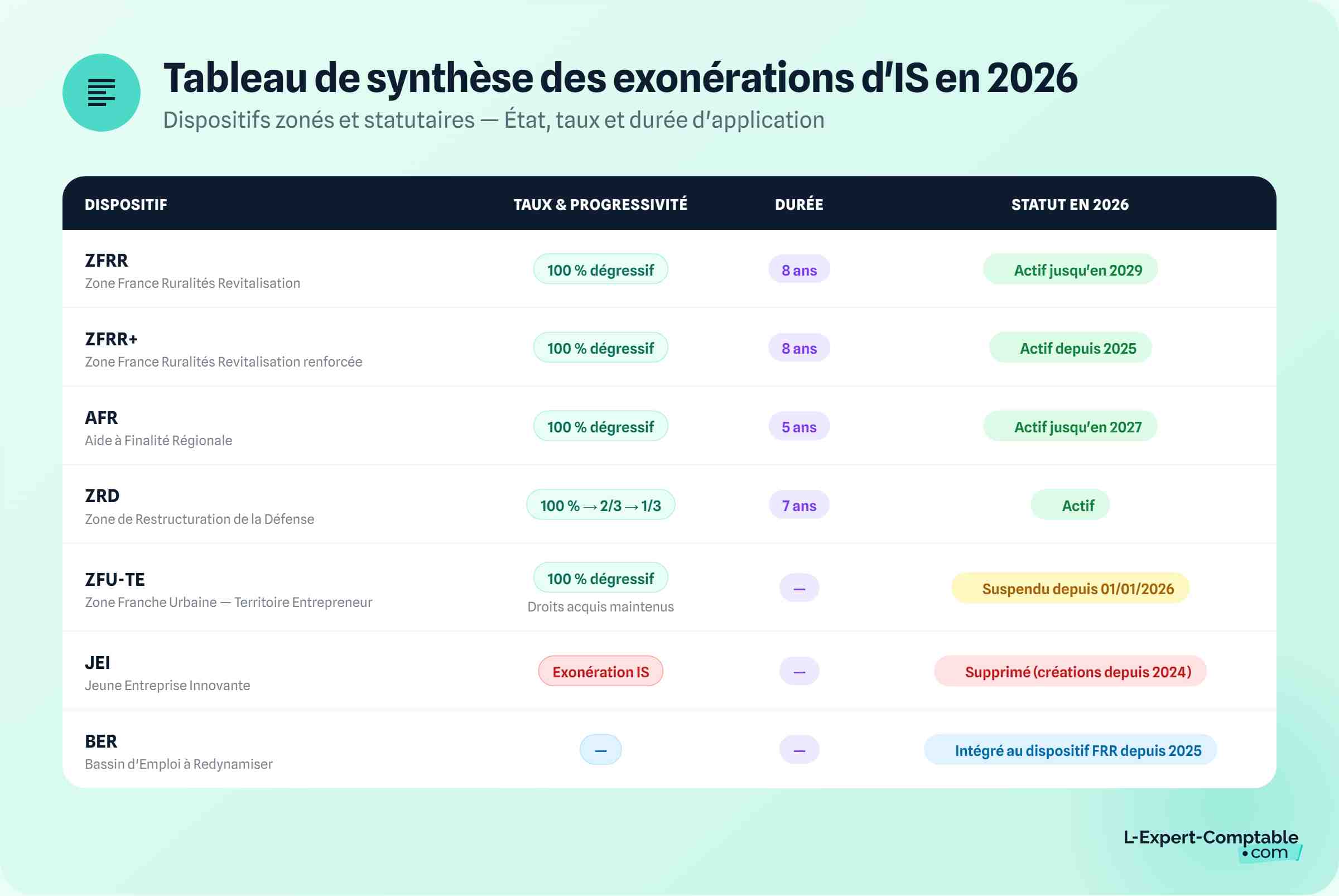

Les exonérations d'impôt sur les sociétés permettent aux entreprises nouvellement créées dans des zones prioritaires ou disposant d'un statut particulier (JEI) de réduire ou supprimer leur IS pendant plusieurs années. Voici l'état des dispositifs en vigueur au 1er janvier 2026.

| Dispositif | Zone / statut | Exonération IS | Durée | Statut 2026 |

|---|---|---|---|---|

| ZFRR (France Ruralités Revitalisation) | Communes rurales < 30 000 hab. | 100 % → dégressif | 8 ans | Actif (créations 01/07/2024 au 31/12/2029) |

| ZFRR+ (niveau renforcé) | Territoires ruraux les plus vulnérables | 100 % → dégressif | 8 ans | Actif (créations 01/01/2025 au 31/12/2029) |

| AFR (Aide à Finalité Régionale) | Territoires UE en difficulté économique | 100 % → dégressif sur 5 ans | 5 ans | Actif (jusqu'au 31/12/2027) |

| ZRD (Restructuration Défense) | Zones impactées par fermetures militaires | 100 % → 2/3 → 1/3 | 7 ans | Actif (dans les 6 ans suivant l'arrêté) |

| ZFU-TE (Zone Franche Urbaine) | Quartiers > 10 000 hab. défavorisés | 100 % → dégressif | 8 ans | Suspendu depuis 01/01/2026 (droits acquis maintenus) |

| JEI (Jeune Entreprise Innovante) | Statut lié à la R&D (>15 % des charges) | 100 % (1re année) + 50 % (2e année) | 2 exercices bénéficiaires | Supprimé pour les créations depuis 01/01/2024 |

| BER (Bassins d'Emploi à Redynamiser) | Zones à fort déclin démographique | 100 % pendant 5 ans | 5 ans | Intégré au dispositif FRR depuis 01/01/2025 |

| Pôles de compétitivité / R&D | Entreprises en zones R&D labellisées | CIR 30 % + crédit innovation | Annuel | Actif |

Les dispositifs ne sont pas cumulables entre eux. Une entreprise éligible à plusieurs zones dispose d'un délai de 6 mois après sa création pour opter pour l'un ou l'autre. Ce choix est définitif. La ZFU-TE et les AFR ne sont notamment pas cumulables.

Le taux de l'IS en 2026 : rappel

Avant d'examiner les exonérations, rappelons que le taux normal de l'IS est de 25 % du bénéfice net. Les PME dont le CA est inférieur à 10 M€ et dont le capital est entièrement libéré bénéficient d'un taux réduit de 15 % sur les premiers 42 500 € de bénéfice. Au-delà, le taux normal de 25 % s'applique.

Les exonérations décrites ci-dessous s'appliquent sur le bénéfice normalement soumis à l'IS, c'est-à-dire qu'elles réduisent la base imposable avant application du taux.

Le zonage France Ruralités Revitalisation (ZFRR) : le successeur des ZRR

Depuis le 1er juillet 2024, le zonage ZFRR (France Ruralités Revitalisation) remplace les anciennes ZRR (Zones de Revitalisation Rurale). La grande majorité des communes anciennement classées ZRR ont intégré le nouveau zonage. Les communes non reclassées conservent leur statut ZRR et les avantages associés jusqu'au 31 décembre 2029.

Le zonage comprend deux niveaux :

- ZFRR : communes de moins de 30 000 habitants situées dans un EPCI à faible densité de population et revenu disponible par habitant

- ZFRR + : niveau renforcé pour les territoires les plus vulnérables, avec des avantages complémentaires

Conditions d'éligibilité ZFRR

- Entreprise créée ou reprise entre le 1er juillet 2024 et le 31 décembre 2029

- Exercer une activité industrielle, commerciale, artisanale ou libérale (hors banque, assurance, finance, gestion immobilière, pêche maritime)

- Employer moins de 11 salariés

- Siège social et totalité de l'activité localisés en ZFRR

- Soumise au régime du bénéfice réel d'imposition

Barème d'exonération ZFRR

| Période d'exploitation | Taux d'exonération |

|---|---|

| Années 1 à 5 | 100 % |

| Année 6 | 75 % |

| Année 7 | 50 % |

| Année 8 | 25 % |

La cartographie des communes classées ZFRR est révisée tous les 6 ans. Pour vérifier si une commune est en ZFRR, utilisez le simulateur disponible sur collectivites-locales.gouv.fr.

Les zones d'Aide à Finalité Régionale (AFR) : prorogées jusqu'en 2027

Les zones AFR correspondent aux territoires de l'Union européenne en difficulté économique. Le dispositif est prorogé jusqu'au 31 décembre 2027. Aucune démarche préalable n'est requise : l'entreprise se place elle-même sous l'égide de l'article 44 sexies du CGI en remplissant le champ prévu sur le tableau de détermination du résultat fiscal.

Conditions d'éligibilité AFR

- Activité industrielle, commerciale ou artisanale

- Entreprise créée et implantée avant le 31 décembre 2027

- Soumise au régime réel d'imposition

- Capital social non détenu à plus de 50 % par d'autres sociétés

Barème d'exonération AFR

| Période | Taux d'exonération |

|---|---|

| Années 1 et 2 | 100 % |

| Année 3 | 75 % |

| Année 4 | 50 % |

| Année 5 | 25 % |

La non-cumulabilité avec le dispositif ZFU-TE (maintenant suspendu) implique que pour les entreprises éligibles aux deux dispositifs, le choix AFR/ZFU-TE devait être fait dans les 6 mois de la création. Cette contrainte reste théoriquement applicable pour les entreprises ayant bénéficié des deux régimes avant 2026.

Les ZFU-TE : dispositif suspendu depuis le 1er janvier 2026

C'est le point le plus important à retenir pour 2026 : les Zones Franches Urbaines — Territoires Entrepreneurs (ZFU-TE) sont suspendues depuis le 1er janvier 2026. En l'absence de loi de finances pour 2026 adoptée dans les délais, le dispositif n'a pas été prorogé. Le PLF 2026 prévoyait une prorogation jusqu'au 31 décembre 2030, mais elle n'a pas été adoptée à temps.

Conséquences concrètes :

- Nouvelles implantations : plus aucune entreprise ne peut s'installer en ZFU-TE et prétendre à l'exonération depuis le 1er janvier 2026

- Entreprises déjà installées (avant le 31 décembre 2025) : elles conservent le bénéfice de l'exonération d'IS jusqu'au terme de leur période dégressive (8 ans total)

- Autres avantages ZFU-TE : supprimés au 1er janvier 2026 (taxe annuelle bureaux Île-de-France, taxe création bureaux, taxe stationnement Île-de-France, taxe bureaux Provence-Côte d'Azur)

Pour les entreprises qui s'étaient implantées jusqu'au 31 décembre 2025, le barème d'exonération maintenu est :

| Période d'exploitation | Taux d'exonération |

|---|---|

| Années 1 à 5 | 100 % |

| Année 6 | 60 % |

| Année 7 | 40 % |

| Année 8 | 20 % |

Le plafond d'exonération reste de 50 000 € par période de 12 mois, majoré de 5 000 € par nouveau salarié à temps plein résidant en ZFU-TE ou QPV embauché pour au moins 6 mois.

Les zones de restructuration de la défense (ZRD)

Les ZRD concernent les communes subissant une perte d'activité liée à la réorganisation des unités militaires (fermetures de casernes, réaffectations). Les entreprises nouvellement créées dans ces zones bénéficient d'une exonération d'IS sur 7 ans.

Conditions d'éligibilité ZRD

- Être nouvellement créée (pas de restructuration ou concentration préalable)

- Être implantée dans une commune ZRD dans les 6 années suivant la publication de l'arrêté de délimitation

- Exercer une activité industrielle, commerciale, artisanale, de location d'immeubles professionnels ou une activité libérale soumise à l'IS

| Période d'exploitation | Taux d'exonération |

|---|---|

| Années 1 à 5 | 100 % |

| Année 6 | 2/3 |

| Année 7 | 1/3 |

L'exonération ne porte que sur la part des bénéfices réalisée au sein de la ZRD.

Les Jeunes Entreprises Innovantes (JEI) : exonération IS supprimée pour les créations depuis 2024

Depuis le 1er janvier 2024, les nouvelles JEI ne peuvent plus bénéficier de l'exonération d'IS. Ce dispositif reste accessible uniquement aux JEI constituées avant le 1er janvier 2024, qui conservent leurs droits acquis.

Pour rappel, les conditions d'éligibilité étaient les suivantes :

- Activité nouvelle, moins de 8 ans d'ancienneté (pour les JEI créées entre 2023 et fin 2023)

- Moins de 250 salariés, CA < 50 M€

- Dépenses R&D représentant au moins 15 % des charges totales

- Capital détenu à plus de 50 % par des personnes physiques ou structures éligibles

Le barème pour les JEI éligibles (créées avant 2024) est :

- 100 % d'exonération lors du premier exercice bénéficiaire

- 50 % d'exonération lors du deuxième exercice bénéficiaire

Les JEI créées depuis 2024 peuvent toujours bénéficier des exonérations de cotisations sociales patronales sur les salaires des chercheurs, ingénieurs et techniciens affectés aux travaux de R&D, ainsi que du remboursement immédiat du CIR. L'exonération d'IS a disparu, mais les autres avantages JEI subsistent.

Zones R&D et pôles de compétitivité

Les entreprises implantées dans des zones de R&D labellisées ou des pôles de compétitivité ne bénéficient pas d'une exonération d'IS au sens strict, mais peuvent mobiliser des crédits d'impôt spécifiques :

- CIR (Crédit d'Impôt Recherche) : 30 % des dépenses de R&D (5 % au-delà de 100 M€). Remboursable immédiatement pour les PME et les JEI

- CII (Crédit d'Impôt Innovation) : 20 % des dépenses d'innovation (prototypes, pilotes) pour les PME, plafonné à 400 000 € par an

La procédure de demande d'exonération d'IS

Pour les dispositifs zonés (ZFRR, AFR, ZRD, ZFU-TE pour les droits acquis), la procédure est la suivante :

- Adresser une demande préalable au Service des Impôts des Entreprises (SIE) dont l'entreprise dépend, dans les 6 mois suivant la création — l'absence de réponse dans les 3 mois vaut acceptation tacite

- Joindre à chaque déclaration de résultat un état de détermination du bénéfice exonéré

- Communiquer chaque année avant le 30 avril une déclaration annuelle de main-d'œuvre à l'URSSAF et à la DREETS

Pour les zones AFR, aucune demande préalable n'est requise : l'entreprise se place d'elle-même sous l'article 44 sexies du CGI lors du dépôt de sa déclaration de résultat.

Questions fréquentes sur les exonérations d'IS

Peut-on cumuler plusieurs exonérations d'IS ?

Non. Les dispositifs zonés d'exonération d'IS ne sont pas cumulables entre eux. Si une entreprise est éligible à plusieurs zones, elle doit choisir l'un ou l'autre dans les 6 mois de sa création. Ce choix est définitif. Elle peut en revanche cumuler certains dispositifs zonés avec des crédits d'impôt (CIR, CII) qui sont de nature différente.

Peut-on bénéficier d'une exonération d'IS en créant une activité en ZFU-TE en 2026 ?

Non. Le dispositif ZFU-TE est suspendu depuis le 1er janvier 2026. Plus aucune nouvelle implantation ne peut ouvrir droit à l'exonération. Seules les entreprises déjà installées avant le 31 décembre 2025 conservent leurs droits acquis jusqu'au terme de leur période dégressive.

Quelles zones remplacent les ZRR en 2026 ?

Les ZRR (Zones de Revitalisation Rurale) ont été remplacées par le zonage ZFRR (France Ruralités Revitalisation) depuis le 1er juillet 2024. La majorité des communes anciennement en ZRR ont été reclassées en ZFRR. Les communes non reclassées conservent leur statut ZRR jusqu'au 31 décembre 2029 avec les mêmes avantages.

Une JEI créée en 2024 peut-elle bénéficier d'une exonération d'IS ?

Non pour l'IS. L'exonération d'IS JEI a été supprimée pour les entreprises créées depuis le 1er janvier 2024. En revanche, les JEI créées depuis 2024 conservent les avantages suivants : exonération de cotisations sociales patronales sur les salaires R&D, et remboursement immédiat du CIR.

Quelle est la différence entre une réduction et une exonération d'IS ?

Une exonération supprime totalement ou partiellement la base imposable avant calcul de l'impôt. Elle s'applique en amont. Une réduction d'impôt ou un crédit d'impôt s'applique en aval, en déduction du montant d'IS calculé. Pour l'entreprise, les deux réduisent la charge fiscale finale, mais le mécanisme comptable et les plafonds diffèrent.

Sources et références

Entreprendre.service-public.fr — Zones France Ruralités Revitalisation (ZFRR) — mis à jour 21/02/2026

Entreprendre.service-public.fr — Exonérations ZFU-TE — mis à jour 21/02/2026

Economie.gouv.fr — Panorama des dispositifs zonés d'exonération fiscale

Legifrance.gouv.fr — Article 44 sexies du CGI (zones AFR)

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses