L'article en bref

- L'IS et l'IR : ces deux régimes fiscaux définissent comment l'impôt est calculé sur les bénéfices d'une société.

- L'imposition à l'IS : la société est seule redevable de l'impôt sur ses bénéfices, à un taux compris entre 15 % et 33,33 %.

- L'imposition à l'IR : le résultat de la société est directement intégré à la déclaration d'impôt personnelle du dirigeant.

- Le traitement des déficits : dans une société à l'IR, les pertes s'imputent directement sur le revenu global du dirigeant.

- L-Expert-Comptable.com : ses experts analysent votre situation fiscale et personnelle pour choisir le régime le plus adapté.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 20 mai 2026

5 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je délègue ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !L’Impôt sur les Sociétés (IS) et l’Impôt sur le Revenu (IR) sont les régimes d’imposition auxquels sont soumises les sociétés, de plein droit ou sur option.

Dans le régime de l’IS, le dirigeant perçoit une rémunération pour sa qualité de représentant légal, réintégrée au barème de l’impôt sur le revenu de son foyer fiscal.

S’il est également associé, il peut percevoir un dividende intégré au barème de l’impôt sur le revenu. Dans une société (IR), le résultat de la société est directement intégré au barème de l’impôt sur le revenu du dirigeant.

L’Impôt sur les Sociétés et l’Impôt sur le Revenu : définitions

L’Impôt sur les Sociétés (IS) et l’Impôt sur le Revenu (IR) sont les régimes d’imposition auxquels sont soumises les sociétés (de plein droit ou sur option). Par régime d’imposition, entendez modalités de calcul de l’impôt, c’est-à-dire détermination du revenu imposable et du taux d’imposition.

Quelle différence entre Impôt sur le Revenu (IR) et Impôt sur les Sociétés (IS) ?

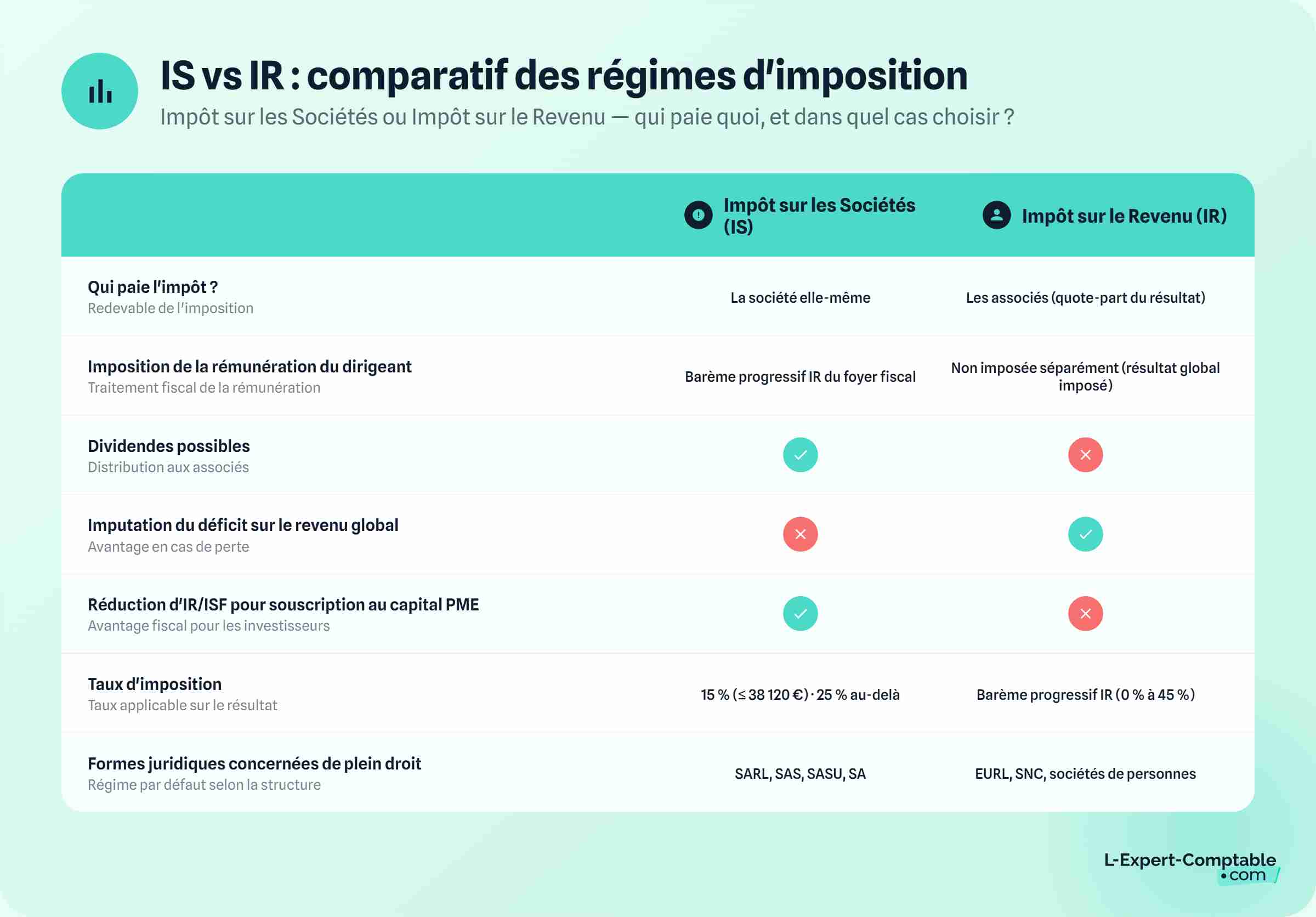

Les sociétés soumises à l’Impôt sur le Revenu (IR) sont appelées « sociétés de personnes ». Elles ne sont pas redevables d’une imposition propre.

Ce sont les associés qui acquittent l’impôt selon la quote-part qui leur revient sur le résultat imposable de la société. Les sociétés soumises à l’Impôt sur les Sociétés (IS) sont dites « opaques ». Elles sont elles-mêmes redevables d’un impôt (l’impôt sur les sociétés) sur la base de leur résultat imposable.

Les associés quant à eux sont également soumis à un impôt (impôt sur le revenu, prélèvement sur dividende) selon leur pouvoir au sein de la société (associé et/ou représentant légal de la société).

La société soumise à l’IS : mode d’imposition

Calcul de l’impôt sur les sociétés

Dans une société soumise à l’IS, chaque intervenant a sa propre imposition :

La société paye l’impôt sur les sociétés (IS) sur la base du résultat imposable de l’exercice (chiffre d’affaires diminué des charges déductibles).

Le ou les exploitant(s) de la société touchent une rémunération pour leur fonction de représentant légal. Cette rémunération réintègre le barème progressif de l’impôt sur le revenu (personne physique) de leur foyer fiscal personnel.

Les personnes qui touchent un dividende pour leur qualité d’associé réintègrent ce montant au barème progressif de l’impôt sur le revenu (personne physique) de leur foyer fiscal personnel

Lorsqu’une personne cumule le statut d’associé et la fonction de dirigeant, elle doit réintégrer sa rémunération et son dividende au barème progressif de l’impôt sur le revenu de son foyer fiscal.

Taux d’impôt sur les sociétés

L'impôt sur les sociétés est égal à :

15 % du résultat imposable de la société jusqu’à 38.120 euros (taux réduit) - le résultat correspondant au chiffre d’affaires diminué des charges déductibles.

28 % du bénéfice situé entre 38.120 euros et 500.000 euros (taux intermédiaire)

33.33 % sur la tranche de résultat supérieure à 500.000 euros (taux plein)

Le taux réduit d’IS à 15 % n’est ouvert qu’aux sociétés dont le chiffre d’affaires annuel est inférieur à 7.630 .000 euros hors taxes, dont le capital social est entièrement libéré et détenu à 75 % au moins par des personnes physiques ou par des sociétés remplissant elles-mêmes ces critères.

Les taux d’Impôt sur les Sociétés (IS) évolueront chaque année via les lois de finances.

La société soumise à l’IR : mode d’imposition

Dans une société soumise à l’IR, le résultat imposable de la société (chiffre d’affaires diminué de ses charges déductibles) est soumis au barème progressif de l’ impôt sur le revenu (personne physique) du foyer fiscal de son représentant légal :

Dans la catégorie BIC (Bénéfices Industriels et Commerciaux) pour une société commerciale, artisanale ou de prestation de service

Dans la catégorie BNC (Bénéfices Non Commerciaux) pour une société libérale

Contrairement au régime de l’IS, le dirigeant n’est pas personnellement imposé sur la rémunération qu’il touche de la part de sa société, mais sur le résultat imposable de celle-ci (notez que la rémunération n’est pas déductible).

Lorsque plusieurs personnes se partagent la gérance, chacun réintègre une quote-part du résultat de la société à son propre barème progressif de l’impôt sur le revenu, quote-part déterminée selon le nombre de titres qu’il détient au capital social. Il n’y a pas de notion de dividende dans une société soumise à l’impôt sur le revenu.

IR ou IS : pour qui ?

Le régime fiscal d’une SARL

La SARL est soumise de plein droit à l’impôt sur les sociétés (IS), mais elle peut opter pour le régime de l’impôt sur le revenu pour une durée de 5 ans non renouvelable, à condition :

D’avoir moins de 5 ans d’existence

D’employer moins de 50 salariés

De réaliser un chiffre d’affaires ou un total du bilan inférieur à 10 millions d’euros

De ne pas être cotée en Bourse

D’avoir au minimum 50 % du capital social détenu par des personnes physiques

Que le(s) représentant(s) légal(aux) détiennent au moins 34 % des parts sociales (eux ou les membres de leur foyer fiscal)

La SARL peut opter pour l’impôt sur le revenu si elle est une SARL de famille (soit une SARL constituée entre ascendants, descendants du 1er et 2e degré, collatéraux et leur conjoint marié ou pacsé). Dans ce cas, l’option pour l’IR peut être formulée à tout moment et sans limite de durée.

Le régime fiscal d’une EURL

L’EURL est soumise de plein droit à l’impôt sur le revenu (IR), mais elle peut formuler une option pour l’impôt sur les sociétés (IS). Attention, l’option est irrévocable.

Le régime fiscal de la SAS et de la SASU

La SAS est soumise de plein droit à l’IS. La SASU est soumise de plein droit à l’IS, mais elle peut formuler une option pour l’IR pour 5 ans, non renouvelable, dans les mêmes conditions que pour la SARL. Attention, une SASU au régime de l’impôt sur le revenu perd le bénéfice du régime mère-fille.

Notez quand dans les faits, au vu des motivations habituelles à créer une SASU (volonté d’ouvrir le capital social à des investisseurs, montage juridique spécifique), il est rare que le dirigeant opte pour le régime de l’impôt sur le revenu.

Le choix entre IR et IS dépend étroitement de votre statut juridique, de votre niveau de rémunération, de vos prévisions de dividendes et de votre situation fiscale personnelle. L-Expert-Comptable.com peut analyser votre situation et vous recommander le régime le plus avantageux, avec un comptable dédié disponible tout au long de l'année.

Le choix entre l’impôt sur les sociétés et l’impôt sur le revenu : les réductions d’impôt

Seules les sociétés qui sont soumises à l’impôt sur les sociétés donnent la possibilité aux investisseurs / associés de bénéficier d’une réduction d’IR et d'ISF dans le cadre d’une souscription au capital des PME. Cet avantage permet de défiscaliser une partie de son investissement dans la société.

Le choix entre l’impôt sur le revenu et l’impôt sur les sociétés : l’utilisation des déficits

Le déficit constaté dans une société soumise à l’IS ne peut s’imputer que sur ses bénéfices futurs (ou antérieurs en cas d’option pour le carry back) alors que pour une société soumise à l’IR, le déficit généré s’impute sur le revenu global de l’exploitant, ce qui peut être avantageux.

Le choix entre l’IS et l’IR : conclusion

L’IR et l’IS sont deux régimes d’imposition différents, dont les modalités de calcul de l’impôt et du résultat imposable diffèrent. Il n’y a pas de meilleur régime par rapport à un autre et vous devrez faire votre choix entre impôt sur les sociétés et impôt sur le revenu en fonction de votre propre organisation.

Pour être synthétique, on peut tout de même faire les conclusions suivantes :

En cas de déficit, le recours à la société soumise à l’IR est préférable. Ainsi, les déficits peuvent s’imputer sur le revenu global de l’exploitant

Si l’activité est bénéficiaire et si le taux moyen à l’IR est supérieur à l’IS, le recours à l’IS est presque toujours plus intéressant.

Faire le bon choix n'est pas aisé, pour vous aider, nous vous proposons d'utiliser ce simulateur de calcul IS et IR afin d'opter pour le régime d'imposition le plus cohérent selon votre situation.

Choisir son régime d’imposition dépend de nombreuses constantes. Pour être certain de faire le bon choix, il est préférable d’être accompagné par des professionnels.

L-Expert-Comptable.com peut analyser votre situation personnelle et professionnelle pour vous recommander le régime d'imposition le plus adapté à vos objectifs, que vous soyez en phase de création d'entreprise ou déjà en activité. Un comptable dédié prend en charge l'ensemble de votre comptabilité et reste disponible pour répondre à vos questions tout au long de l'année. Pour aller plus loin, prenez rendez-vous directement en ligne.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses