L'article en bref

- La SARL de famille est réservée aux associés liés par des liens de parenté ou d’alliance.

- Elle permet d’opter pour l’impôt sur le revenu, avantageux pour les petites structures.

- Les plus-values sur la cession des parts entre membres de la famille peuvent être exonérées.

- Ce statut favorise l’entrepreneuriat familial avec une gestion souple et adaptée.

- La responsabilité des associés est limitée à leurs apports au capital.

- Elle exclut les activités libérales et impose une vigilance sur l’entrée d’associés extérieurs.

Sommaire

Créez votre SARL gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SARL pour 0€ !

Créer ma SARLLes SARL de famille sont des sociétés dont le capital social est détenu par des personnes appartenant à un même groupe familial (enfants, parents, grands-parents, conjoints, frères et sœurs….).

Si elles sont naturellement soumises à l’impôt sur les sociétés, il est possible d’opter pour le régime fiscal de l’impôt sur le revenu (translucidité fiscale). Ainsi, il existe une option spécifique pour ce type de société, en plus des dispositifs pouvant intéresser les autres sociétés de capitaux. Le régime d’imposition intéressant le ou les gérants de la société dépend du régime fiscal de la société (IR ou IS).

Podcast : Tout savoir sur la SARL

SARL de famille : Définition du statut

La SARL de famille est une société dont les associés sont liés par les liens du sang et d'alliance :

- Enfants,

- Parents,

- Grands-parents,

- Conjoints ou partenaires d’un PACS,

- Frères et sœurs

Dans une SARL de famille, toutes les activités dévolues à une SARL peuvent être exercées, à l'exception des activités libérales.

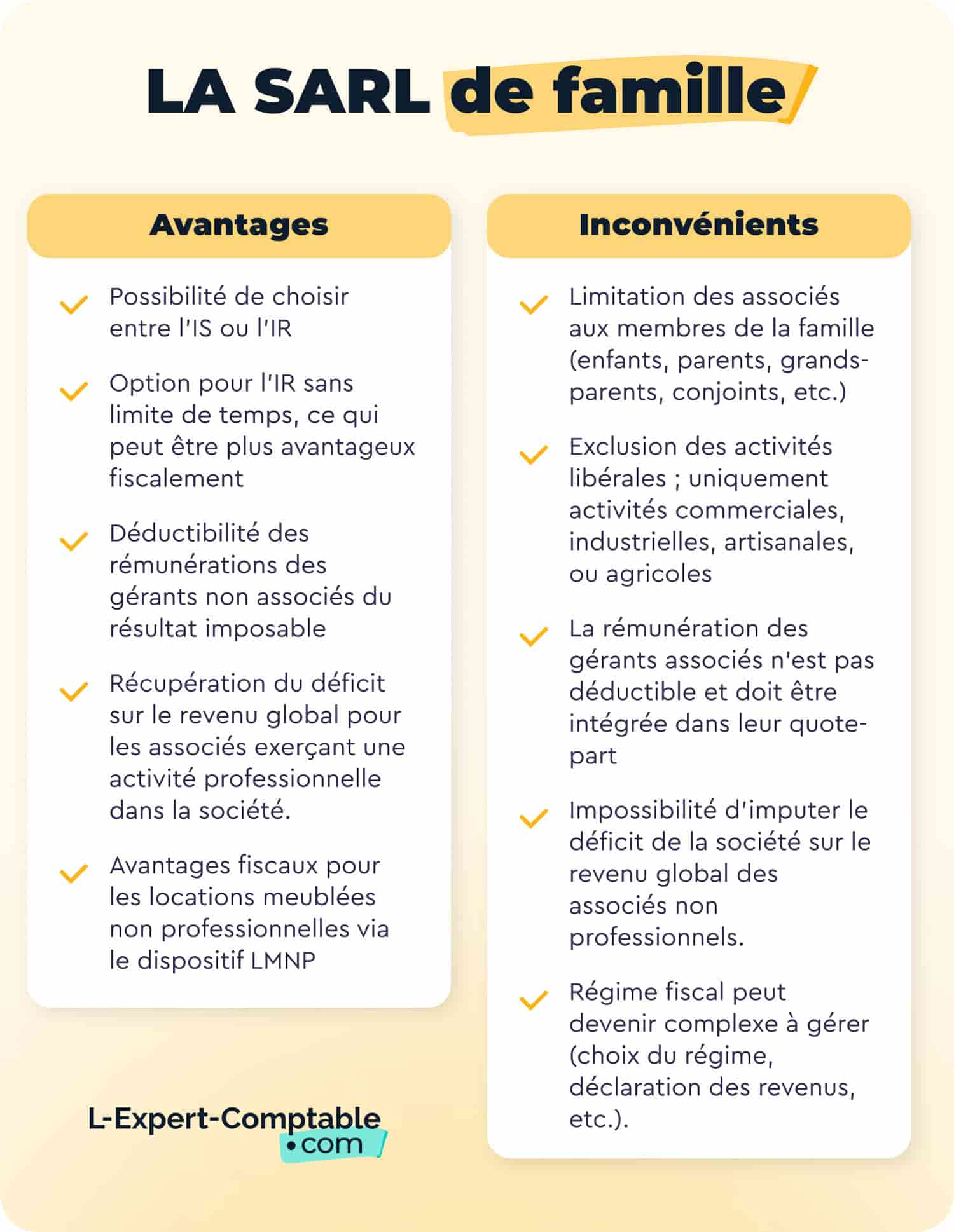

Pourquoi faire une SARL de famille ? Les avantages

Créer une SARL de famille comporte plusieurs avantages qu'il est important de bien comprendre.

Avoir un régime fiscale avantageux

En choisissant de créer une SARL de famille, vous pouvez opter pour l'impôt sur le revenus , ce qui est plus souvent avantageux pour les petites structures. Contrairement à la SARL classique, la SARL de famille permet aux associés de rester à l'impôt sur le revenu sans restriction de durée, tant que tous les associés appartiennent à la même famille . Cette flexibilité donnée est un atout a prendre en compte surtout sur les petites structures familiales.

Obtenir une exonération de la plus-value lors de la cessions des parts

Les plus-values sur les cessions des parts sont normalement imposables au titre de l'impôt sur le revenu. L'exonération de la plus-value dans une SARL de famille permet aux associés de céder leurs parts à d'autres membres de la famille sans être imposés sur la plus-value réalisée. Cela simplifie et allège fiscalement la transmission du patrimoine familial, en évitant le coût de l'imposition sur la plus-value.

Par exemple vous achetez des parts dans une SARL de famille pour 50 000 €, et elles valent maintenant 100 000 €. En les revendant a quelqu'un de votre famille, vous réalisez une plus-value de 50 000 €, mais grâce à l'exonération de la SARL de famille, il ne paie aucun impôt sur cette somme.

Un encouragement pour l'entrepreneuriat familial

En effet la SARL de famille permet de lancer et de développer un projet entrepreneurial entre les mêmes membres de la même famille, en favorisant la collaboration et la cohésion.

Avoir une protection sociale du gérant

Le gérant de la SARL de famille s'il est non associé, minoritaire ou égalitaire, relève de la sécurité sociale, ce qui est avantageux dans en termes de protection sociale.

Les inconvénients de la SARL de famille

Cependant, il faut tenir compte de certains inconvénients qui peuvent rendre cette option moins avantageuse.

Limitation des activités exercées

La SARL de famille est réservée à des activités commerciales, industrielles, artisanales ou agricoles. Elle exclut les professions libérales comme les professions juridiques, médicales ou comptables, car elles nécessitent un cadre juridique spécifique. Cette restriction limite les possibilités pour les familles souhaitant exercer une activité libérale et oblige à rechercher d'autres formes juridiques.

Restriction a l'entrée de nouveaux associés

Dans une SARL de famille, seuls les membres d'une même famille (jusqu’au deuxième degré : parent, enfants, frères et sœurs, conjoints) peuvent être associés. Cette contrainte rend difficile l’ouverture de la société à des partenaires ou investisseurs extérieurs, limitant les possibilités de financement ou de développement. En cas de besoin de capitaux supplémentaires, cette restriction peut être un frein pour la croissance de l’entreprise.

La non-déductibilité des rémunérations des gérants associés

Dans une SARL de famille soumise à l’IR, la rémunération des gérants associés n’est pas déductible du résultat fiscal. Cela signifie que les rémunérations perçues par les gérants associés ne réduisent pas le montant imposable des bénéfices de la société, contrairement aux sociétés soumises à l'impôt sur les sociétés (IS). Cette non-déductibilité peut donc augmenter la charge fiscale totale et réduire l’intérêt de cette structure si les gérants perçoivent des rémunérations élevées.

Perte du régime fiscale en cas d'entrée d'un associé non familial

Si un associé extérieur à la famille entre dans la SARL, celle-ci perd définitivement son statut fiscal avantageux à l'IR et bascule automatiquement vers l'impôt sur les sociétés (IS). Cette règle suppose une vigilance sur la composition des associés pour conserver le régime fiscal initial, ce qui peut être contraignant dans une perspective de long terme.

Quand doit-on faire une SARL de famille ?

La SARL de famille est particulièrement adaptée pour les projets entrepreneuriaux en famille, surtout si vous souhaitez bénéficier du régime fiscal de l’impôt sur le revenu. Elle est idéale pour les familles cherchant à partager un patrimoine tout en travaillant ensemble, mais elle reste limitée pour les activités libérales et ne permet pas une grande flexibilité pour intégrer des associés extérieurs.

Comment fonctionne le régime fiscal de l’IS dans la SARL de famille ?

Imposition du bénéfice de la société

Comme toute société à responsabilité limitée, la SARL de famille est un statut juridique soumis naturellement au régime fiscal de l’impôt sur les sociétés.

Ainsi, la société est redevable de l’impôt sur les bénéfices et le résultat de celle-ci est déterminé en fonction des règles de l’IS.

Ces règles sont similaires à celles applicables en matière de bénéfices industriels et commerciaux (charges déductibles du résultat si elles entrent dans l’intérêt de l’activité, déduction des provisions et des amortissements, comptabilité d’engagement, régime des plus-values professionnelles ….) :

Cependant, des spécificités doivent être relevées :

- Le déficit n’est pas imputable sur le revenu global des associés mais est reportable sur les bénéfices des années suivantes (ou en arrière, dans le cadre du carry back),

- Les régimes d’exonération des plus-values (article 151 septies, articles 151 septies A, article septies B….) concernant les entreprises soumises à l’IR ne sont pas applicables,

- Des règles spécifiques en matière de déduction des intérêts d’emprunt s’appliquent,

- Les sociétés mère bénéficient d’exonérations en matière de plus-values sur titres de participation et de revenus distribués par leurs filiales,

- Les sociétés qui détiennent au moins 95% du capital de leur filiale peuvent opter pour le régime de l’intégration fiscale,

- La rémunération versée au dirigeant est déductible du revenu global.

Imposition des associés

Les dividendes perçus par les associés personnes physiques d’une SARL de famille soumise à l’IS sont imposés au barème progressif de l’impôt sur le revenu après l’application d’un abattement de 40% et aux prélèvements sociaux sur leur montant brut.

En outre, la société doit, lors de la distribution des revenus, payer un prélèvement non libératoire de 21%, assis sur le montant brut des revenus distribués. Celui-ci est ensuite imputable sur l’IRPP payé par le bénéficiaire des distributions l’année suivante. Les foyers fiscaux dont le revenu fiscal de référence n’excède pas 50 000 euros pour les personnes seules et 75 000 euros pour les couples peuvent échapper au prélèvement.

Les intérêts versés aux associés sont imposés au barème progressif sans abattement et le taux du prélèvement non libératoire est fixé à 24%.

Imposition des gérants

La rémunération versée aux gérants de SARL de famille est imposée au barème progressif de l’impôt sur le revenu dans la catégorie des traitements et salaires.

Ainsi, la rémunération déclarée en case 1AJ ou 1BJ de la déclaration 2042 d’impôt sur le revenu est diminuée d’un abattement de 10%.Toutefois, le gérant peut également opter pour la déduction des frais professionnels qu’il a effectivement supportés (frais réels) : frais de repas, frais de déplacement, frais de représentation, frais de formation, frais de double résidence…

Le régime fiscal de l’IR dans une SARL de famille

L’option pour l’IR (Impôt sur le Revenu)

Il existe deux possibilités d’option pour l’IR :

- Le régime de droit commun, applicable à l’ensemble des sociétés de capitaux,

- Le régime spécifique concernant les seules SARL de famille

Le régime de droit commun concerne les sociétés réunissant les conditions suivantes :

- Elles exercent à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale,

- Elles ne sont pas cotées en Bourse,

- Elles ont moins de 5 ans,

- Elles réalisent un chiffre d’affaires ou un total au bilan inférieur à 10 millions d’euros,

- Leurs droits de vote sont détenus à hauteur de 50% au moins, par une ou plusieurs personnes physiques et à hauteur de 34% au moins par un dirigeant.

L’option est valable durant 5 ans et nécessite l’accord de tous les associés.

L’option visant SARL de famille est sans limite de temps et concerne les entreprises exerçant une activité commerciale, industrielle, artisanale ou agricole. Les activités libérales sont explicitement exclues.

L’option peut être réalisée à tout moment et peut être annulée.

Fin de l'option pour l'IR

Plusieurs éléments peuvent causer la fin de l'option pour l'IR:

- L'arrivée d'une personne n'entrant pas dans le caractère familial de la SARL

- La transformation de la SARL de famille en une autre forme de société

- La SARL de famille abandonne son activité industrielle, commerciale ou artisanale

- L'option pour l'impôt sur les sociétés (IS) qui est irrévocable.

L’imposition des bénéfices et des associés

Si le résultat doit être déterminé au niveau de la SARL de famille en fonction de l’activité exercée par celle-ci (régime fiscal des BA pour les activités agricoles et régime fiscal des BIC pour les activités industrielles et commerciales), il est imposé au niveau des associés en fonction de leur participation dans le capital de société.

En outre, le déficit revenant à un associé exerçant une activité professionnelle dans la société est imputable sur son revenu global (imputation sur les revenus de même nature des années suivantes pour les autres)

Exemple : une SARL de famille exerçant une activité commerciale réalise 100 000 de bénéfice en N et 50 000 euros de déficit en N-1 . Un associé A détenant 50% des parts de la société et exerçant une activité professionnelle au sein de celle-ci sera imposé au barème de l’impôt sur le revenu au titre de N sur 50 000 euros (100 000 x 50%). Au titre de N+1, il pourra imputer 25 000 euros sur son revenu global (50 000 x 50%).

En cas d’option en cours de vie, l’administration demandera à la société une déclaration des revenus imposables à la date de l’option pour imposer à l’impôt sur les sociétés les différents revenus réalisés avant la mise en œuvre de cette option.

L’imposition des gérants

La rémunération versée au gérant non associé est imposée à l’IRPP dans la catégorie des traitements et salaires et déductible du résultat imposable de la SARL de famille.

Le gérant associé est quant à lui imposable sur la quote-part de résultat lui revenant et sa rémunération n’est pas déductible et doit être intégrée à cette quote-part.

Comment créer une SARL de famille ?

Vérifiez les conditions d'éligibilité

Une SARL de famille est une SARL dans laquelle tous les associés sont membres d'une même famille (ascendants, descendants, frères et sœurs). Il est essentiel que l’ensemble des associés soient issus d’une même lignée familiale.

La nomination des gérants

Les gérants de la SARL de famille doivent être désignés dans les statuts. Le gérant peut être l’un des associés ou une personne extérieure. Il est important de noter que la SARL de famille permet une gestion souple, ce qui peut être un avantage pour des proches qui s'entendent bien dans le cadre de l’entreprise familiale.

La rédaction du statut et obtention du K-Bis

Nos services de création incluent la rédaction des statuts ainsi que l'obtention du K-bis

Le dépôt de capital

Après avoir rédigé les statuts, vous guidez les clients pour le dépôt du capital social sur le compte bancaire de notre notaire partenaire. Un certificat de dépôt des fonds sera émis, ce qui est nécessaire pour l’immatriculation de la société.

Quel capital faut-il pour une SARL de famille ?

Le capital minimum pour créer une SARL de famille est de 1 euro. Cependant, nous vous conseillons d'opter pour un capital d'au moins 500 euros, bien que la plupart des entreprises commencent avec 1 000 euros. Cette somme est d'abord déposée sur le compte de notre notaire partenaire, garantissant la sécurité des fonds. Une fois l'entreprise créée et enregistrée, l'argent est débloqué et transféré sur votre compte professionnel, vous permettant ainsi d'y accéder pour démarrer votre activité.

SARL de famille ou location meublée non professionnelle (LMNP) ?

Il est avantageux de combiner SARL familiale et location meublée non professionnelle.

Par l'intermédiaire d'une SARL familiale, il est possible d'investir dans l'immobilier via le dispositif de loueur d'immeuble non professionnel (LMNP). Au niveau comptabilité, les points suivants sont à connaître:

- Possibilité d'amortir le coût d'acquisition des biens immobiliers

- En effacer fiscalement les revenus

- Des avantages liés à la TVA ou l'imputation des bénéfices selon votre situation personnelle sont disponibles.

Afin de bénéficier de ce statut, les revenus tirés de la location doivent:

- Être inférieur ou égal à 23 000 euros par an

- Représenter moins de 50% du revenu global du loueur

Dans le but de contourner ces seuils restrictifs, la création d'une SARL de famille LMNP, soit une SARL immobilière avec pour objet social, exercer la location meublée non professionnelle. Cela permet d'augmenter le montant des revenus tirés de la location en fonction du nombre d'associés.

SARL de famille ou SCI ?

SARL de famille et la SCI, sont deux structures juridiques couramment utilisées pour les projets familiaux, mais qui répondent à des besoins différents. Le choix entre ces deux options dépend de la nature de l’activité que vous souhaitez développer (commerciale ou immobilière) ainsi que des objectifs fiscaux et patrimoniaux de votre famille.

| Critères | SARL de famille | SCI |

| Nature de l'activité | Activités commerciales, artisanales, industrielles | Gestion, location ou transmission de patrimoine immobilier |

| Fiscalité | Par défaut : Impôt sur les sociétés (IS). Option possible pour l'impôt sur le revenu (IR). | Par défaut : Impôt sur le revenu (IR). Option possible pour l’impôt sur les sociétés (IS). |

| Responsabilité des associés | Limitée aux apports. | Limitée aux apports. |

| Transmission des parts | Facilitée entre membres de la famille, avec avantages fiscaux. | Facilite la transmission des parts sociales, surtout pour un patrimoine immobilier. |

| Gestion | Souple, gérée par un ou plusieurs associés ou un tiers. | Souple, gérée par un ou plusieurs gérants selon les statuts. |

| Type d'activité | Commerciale, artisanale, industrielle | Civile, exclusivement liée à la gestion immobilière |

| Objectif principal | Créer une société pour gérer une activité économique. | Regrouper et gérer des biens immobiliers familiaux. |

Indivision ou SARL de famille ?

L'indivision et la SARL de famille sont deux formes juridiques couramment utilisées pour gérer un patrimoine familial ou un projet commun. Cependant, elles ont des spécificités et des avantages différents, particulièrement en matière de gestion, de fiscalité et de transmission. Voici un tableau qui met en évidence les principales différences pour vous aider à faire le bon choix.

| critères | Indivision | SARL de famille |

| Nature de l’activité | Principalement utilisée pour gérer un patrimoine commun (immobilier, par exemple). | Permet de gérer une activité commerciale, artisanale ou industrielle |

| Fiscalité | Imposition des revenus directement entre les mains des indivisaires (IR). | Par défaut : impôt sur les sociétés (IS). Option possible pour l’impôt sur le revenu (IR). |

| Responsabilité des associés | Chaque indivisaire est responsable des dettes à hauteur de sa part dans l’indivision. | Responsabilité limitée aux apports des associés. |

| Transmission des parts | Les parts peuvent être transmises (par succession ou donation), mais la gestion peut devenir complexe. | Transmission des parts simplifiée, avec des avantages fiscaux pour les transmissions entre membres de la famille. |

| Gestion | La gestion est collective et nécessite l'accord unanime ou majoritaire des indivisaires. | Gestion plus souple et définie dans les statuts (par un ou plusieurs gérants). |

| Souplesse de la structure | Moins souple, car toute décision importante nécessite l'accord des co-indivisaires. | Plus souple, avec une gestion définie dans les statuts, ce qui permet une prise de décision plus rapide et plus autonome |

| Coût et formalités | Moins coûteuse à mettre en place, mais gestion parfois complexe. | Plus coûteuse à la création, avec des formalités administratives et fiscales plus lourdes. |

L'indivision

L'indivision est idéale pour gérer un patrimoine familial sans activité commerciale. Elle est plus simple à mettre en place, mais la gestion peut être contraignante, surtout si les indivisaires ne sont pas tous d’accord. Elle est recommandée pour des projets où les membres de la famille possèdent déjà des biens en commun (par exemple, un bien immobilier).

SARL de famille

Elle est recommandée si vous avez un projet commercial, artisanal ou industriel en famille. Elle permet une gestion plus souple, une responsabilité limitée et offre des avantages fiscaux pour la transmission des parts. Toutefois, elle est plus complexe à mettre en place et nécessite des formalités administratives plus lourdes.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Bonjour,

je souhaiterais être conseillé pour savoir si nous devons investir en nom propre ou en SARL de famille, pouvez-vous me renseigner, si non où dois-je me renseigner ?

Cdt

Stéphane

Bonjour,

Votre texte explicatif était très bien et précise mais je n'ai pas trouvé la réponse à ma question. ça vaut dire, peut-on utiliser Micro- Bic pour un SARL familial avec l'option IR?

Bonjour,

Une SARL familiale ayant opté pour l'IR ne peut pas bénéficier du régime Micro-BIC. En effet, une SARL,même familliale, reste une société et ne peut donc pas être éligible au régime Micro-BIC. Le régime Micro-BIC s'applique aux entreprises individuelles dont le chiffre d'affaires ne dépasse pas certains seuils.

Bien à vous.

Je vends un appartement sur une SARL familiale quels travaux peut on déduire sur la plus value?

Bonjour,

Votre cas est complexe et pour vous répondre il serait nécessaire de vous poser davantage de questions. Nous vous conseillons de prendre rendez vous avec un avocat fiscaliste.

Bien à vous