L'article en bref

- Le moment clé pour agir : la plupart des leviers d'optimisation doivent être activés avant la clôture de l'exercice, pas après.

- Le taux réduit de 15 % : il est perdu si le capital social n'est pas entièrement libéré avant la clôture de l'exercice.

- Le Crédit d'Impôt Recherche : disponible sans condition de taille, il permet de récupérer 30 % des dépenses de R&D sur l'IS.

- La réduction mécénat : un don à un organisme éligible génère une réduction d'IS de 60 % sur le montant donné.

- L'Expert-Comptable.com : le cabinet identifie avec vous les leviers d'optimisation IS à activer avant chaque clôture d'exercice.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !

Réduire l'IS en 2026 : les leviers concrets selon votre niveau de bénéfice

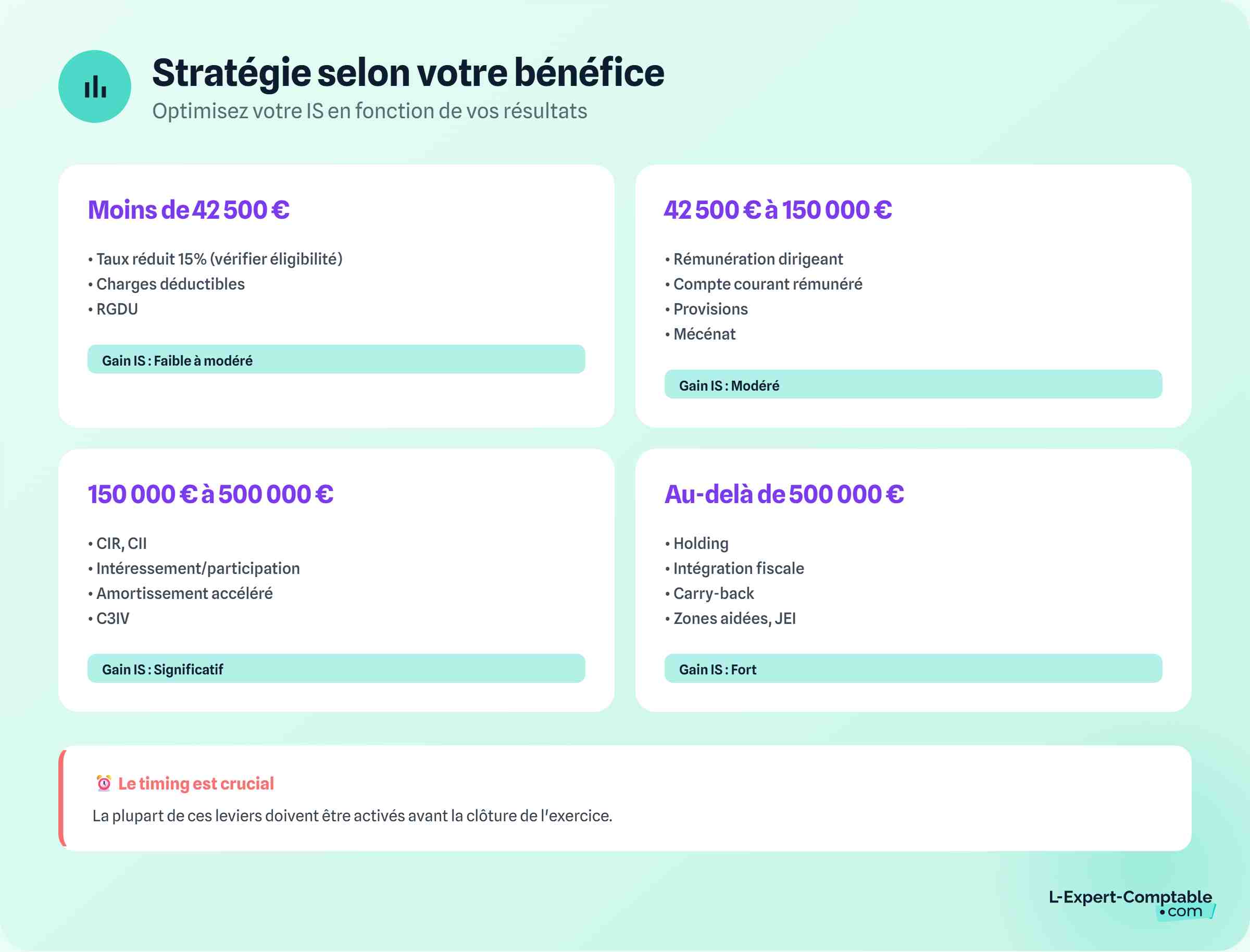

Payer moins d'impôt sur les sociétés ne relève pas d'une liste de "trucs" à appliquer aveuglement. Chaque levier a un coût, un seuil de déclenchement et un timing précis. Le tableau ci-dessous vous indique par où commencer selon votre bénéfice prévisionnel avant optimisation.

| Bénéfice estimé avant IS | Leviers prioritaires | Gain IS potentiel |

|---|---|---|

| Moins de 42 500 € | Taux réduit 15 % (vérifier éligibilité), charges déductibles, RGDU | Faible à modéré |

| 42 500 € à 150 000 € | Rémunération dirigeant, compte courant rémunéré, provisions, mécénat | Modéré |

| 150 000 € à 500 000 € | CIR, CII, intéressement/participation, amortissement accéléré, C3IV | Significatif |

| Au-delà de 500 000 € | Holding, intégration fiscale, carry-back, zones aidées, JEI | Fort |

Le timing est crucial : la plupart de ces leviers doivent être activés avant la clôture de l'exercice. Un dirigeant qui découvre ses options en avril, après la clôture du 31 décembre, a perdu une année entière d'optimisation.

1. Vérifier l'éligibilité au taux réduit de 15 %

C'est le levier le plus simple et souvent le plus oublié. Les PME dont le CA est inférieur à 10 M€ et dont le capital est détenu à au moins 75 % par des personnes physiques bénéficient du taux de 15 % sur les premiers 42 500 € de bénéfice (25 % au-delà).

Condition supplémentaire souvent négligée : le capital doit être entièrement libéré. Une société dont le capital n'est que partiellement libéré perd le droit au taux réduit. Vérifiez ce point avec votre expert-comptable avant la clôture.

Gain concret : sur 42 500 € de bénéfice, le taux réduit économise (25 % - 15 %) × 42 500 = 4 250 € d'IS par rapport au taux normal.

2. Optimiser toutes les charges déductibles

Le principe : toute charge engagée dans l'intérêt de l'entreprise, réelle et justifiée, est déductible du résultat imposable. Les charges les plus fréquemment sous-exploitées en TPE/PME :

- Frais de véhicule : quote-part professionnelle des frais réels ou barème kilométrique selon la méthode la plus avantageuse

- Frais de repas et représentation : entièrement déductibles s'ils sont justifiés et raisonnables

- Cadeaux d'affaires : déductibles si leur valeur est raisonnable (pratique courante : jusqu'à 73 € par client par an, mais pas de plafond légal strict)

- Chèques-cadeaux salariés : déductibles dans la limite de 200 € par salarié et par an en 2026

- Formation du dirigeant : déductible si liée à l'activité professionnelle

- Cotisations Madelin (régime TNS) : prévoyance, santé, retraite complémentaire déductibles dans des plafonds spécifiques

- Amortissement dégressif : sur certains matériels, l'amortissement dégressif génère des déductions plus fortes les premières années

3. Optimiser la rémunération du dirigeant

La rémunération versée au dirigeant est une charge déductible du résultat imposable. Augmenter sa rémunération avant la clôture réduit mécaniquement le bénéfice imposable.

Arbitrage rémunération vs dividendes en 2026 :

| Mode | Charge pour la société | Imposition pour le dirigeant | Optimal si |

|---|---|---|---|

| Rémunération | Déductible IS + charges sociales patronales | IR au barème + cotisations sociales (~45-55 % du brut pour TNS) | TMI dirigeant faible (11-30 %), bénéfice IS élevé |

| Dividendes | Non déductible de l'IS (distribués après IS) | PFU 30 % (flat tax) ou barème IR sur option | TMI dirigeant élevée (41-45 %), IS déjà optimisé |

Pour un dirigeant en TMI 30 % : une rémunération supplémentaire de 10 000 € bruts économise 2 500 € d'IS (25 % de charge déductible) mais génère environ 4 500 à 5 500 € de charges sociales et IR. Le dividende sera taxé à 3 000 € (30 % flat tax) sur le même montant distribué après IS. L'arbitrage dépend donc précisément de votre situation personnelle, d'où l'importance de le simuler avec votre expert-comptable en fin d'exercice.

4. Rémunérer les comptes courants d'associés

Lorsque des associés ont avancé des fonds à la société via leur compte courant, ces avances peuvent être rémunérées par des intérêts déductibles du résultat imposable.

Le taux maximal déductible est fixé chaque trimestre par l'administration fiscale (taux moyen des prêts à taux variable aux entreprises). En 2026, ce taux tourne autour de 5 à 6 % selon les trimestres. Les intérêts versés aux associés sont déductibles dans la limite de ce taux, quelle que soit la somme avancée.

C'est un levier hybride : la société déduit une charge, l'associé perçoit un revenu taxé à la flat tax de 30 %, ce qui peut être plus avantageux qu'une rémunération soumise aux cotisations sociales.

5. Constituer des provisions

Les provisions permettent d'anticiper fiscalement des charges ou des pertes probables avant qu'elles ne se matérialisent. Elles réduisent le résultat imposable de l'exercice en cours.

Les provisions les plus courantes et les plus faciles à justifier :

- Provision pour créances douteuses : un client en retard de paiement depuis plus de 3 mois peut justifier une provision pour dépréciation de la créance. C'est l'un des leviers les plus sous-utilisés en PME.

- Provision pour garantie : si vous offrez des garanties sur vos produits ou prestations, vous pouvez provisionner le coût statistique des interventions à venir

- Provision pour litige : si un contentieux en cours présente un risque chiffrable de perte

Une provision n'est déductible que si le risque est probable, précis et chiffrable à la clôture. Elle doit être réintégrée si le risque ne se concrétise pas. Ne constituez jamais une provision uniquement pour réduire l'IS sans base réelle : l'administration fiscale peut la remettre en cause.

6. Utiliser le Crédit d'Impôt Recherche (CIR)

Le CIR est l'un des dispositifs les plus puissants du droit fiscal français. Il s'impute directement sur l'IS dû et peut générer une créance remboursable si son montant dépasse l'IS calculé.

Taux : 30 % des dépenses éligibles jusqu'à 100 M€ de dépenses, puis 5 % au-delà.

Dépenses éligibles :

- Salaires des chercheurs et techniciens de R&D

- Dotations aux amortissements des équipements utilisés pour la R&D

- Sous-traitance de travaux de R&D à des organismes agréés

- Frais de veille technologique (dans la limite de 60 000 €)

- Frais de dépôt et défense de brevets

Un levier souvent ignoré : le CIR couvre aussi les dépenses d'innovation (CII) pour les PME à hauteur de 20 % des dépenses de conception de produits nouveaux.

7. Le C3IV (Crédit d'Impôt Investissements dans l'Industrie Verte)

C'est le levier le plus récent et le plus méconnu des concurrents. Créé par la loi de finances 2024 et opérationnel en 2026, le C3IV s'adresse aux entreprises industrielles qui investissent dans des équipements liés aux filières vertes :

- Batteries et véhicules électriques

- Éolien et solaire (panneaux, composants)

- Pompes à chaleur

- Électrolyseurs et piles à combustible (hydrogène)

Taux : de 20 à 45 % des dépenses d'investissement éligibles selon la taille de l'entreprise et la localisation (majoration en zones aidées).

Si votre activité industrielle vous conduit à investir dans l'un de ces équipements, le C3IV peut transformer une dépense d'investissement en levier fiscal massif. Un crédit d'impôt s'impute sur l'IS dû et est remboursable si excédentaire.

8. La Réduction Générale Dégressive Unique (RGDU)

La RGDU réduit directement et immédiatement les cotisations patronales chaque mois via la DSN, sans attendre la déclaration d'IS. Elle concerne tous les salariés dont la rémunération est inférieure à 3 SMIC.

| Taille entreprise | Réduction max au niveau du SMIC |

|---|---|

| Moins de 50 salariés | 39,81 % des cotisations patronales |

| 50 salariés et plus | 40,21 % des cotisations patronales |

Pour un salarié au SMIC (1 823,03 € brut/mois) dans une entreprise de moins de 50 salariés : la RGDU représente environ 726 € de réduction mensuelle, soit 8 712 € par an. Ce n'est pas une réduction d'IS directe mais une économie de charges qui améliore le résultat net et la trésorerie.

9. Gérer les déficits avec le carry-back

Deux options pour valoriser un déficit fiscal.

Report en avant (illimité dans le temps) : le déficit s'impute sur les bénéfices futurs dans la limite de 1 M€ + 50 % du bénéfice excédant ce seuil par exercice.

Carry-back (report en arrière) : le déficit est imputé sur le bénéfice de l'exercice précédent, dans la limite de 1 M€. L'entreprise obtient une créance fiscale remboursable sur le Trésor si elle n'est pas imputée sur des IS ultérieurs dans les 5 ans. C'est un levier de trésorerie immédiat souvent sous-utilisé.

Exemple : une entreprise a payé 150 000 € d'IS en N-1 sur un bénéfice de 600 000 €. Elle réalise un déficit de 400 000 € en N. Via le carry-back, elle peut imputer 400 000 € sur le bénéfice de N-1 et récupérer 400 000 × 25 % = 100 000 € de créance fiscale.

10. La réduction d'impôt mécénat

Les dons à des organismes d'intérêt général (associations, fondations, organismes de recherche) ouvrent droit à une réduction d'IS égale à 60 % du don.

Plafond : 20 000 € ou 5 ‰ (0,5 %) du CA HT si ce montant est plus élevé. La fraction excédant ce plafond est reportable sur les 5 exercices suivants.

Exemple : un don de 10 000 € à une association éligible génère une réduction d'IS de 6 000 €. Le coût réel du don pour l'entreprise est donc de 4 000 €. C'est un levier de communication et d'engagement RSE qui se finance en partie sur l'IS.

L'Expert-Comptable.com réalise avec vous, avant chaque clôture d'exercice, un audit fiscal de fin d'année pour identifier les leviers activables selon votre situation. Ne subissez pas votre IS, pilotez-le.

Questions fréquentes sur l'optimisation de l'IS

Peut-on cumuler plusieurs leviers d'optimisation ?

Oui, et c'est même recommandé. CIR, mécénat, provisions, RGDU et déduction de charges peuvent se combiner. Attention cependant : certains crédits d'impôt entrent dans le plafonnement global des niches fiscales à 10 000 € par an, d'autres non (CIR, mécénat, C3IV sont hors plafond). Votre expert-comptable doit vérifier les plafonds cumulés.

À quel moment agir pour optimiser l'IS ?

Idéalement 2 à 3 mois avant la clôture de l'exercice. Une fois l'exercice clos, il est trop tard pour la plupart des leviers (provisions, rémunérations, dons). Un bilan de mi-exercice avec votre expert-comptable permet d'anticiper le bénéfice prévisionnel et d'activer les bons leviers à temps.

Le CIR est-il réservé aux grandes entreprises ?

Non. Toute société soumise à l'IS peut en bénéficier, quelle que soit sa taille. Les PME sont même avantagées : elles peuvent obtenir le remboursement immédiat de leur créance CIR sans attendre 5 ans, contrairement aux grandes entreprises. Un développeur web qui consacre 30 % de son temps à de la R&D peut déjà être éligible.

La RGDU est-elle automatique ?

Oui, elle est calculée et appliquée automatiquement chaque mois via la DSN. Mais des erreurs de calcul sont fréquentes, notamment en cas de primes variables, d'heures supplémentaires ou de temps partiel. Un contrôle annuel par votre expert-comptable permet de s'assurer que le calcul est correct et de récupérer les éventuels montants sous-déclarés.

Qu'est-ce que le C3IV et mon entreprise est-elle concernée ?

Le C3IV (Crédit d'Impôt aux Investissements dans l'Industrie Verte) concerne les entreprises industrielles qui investissent dans des équipements liés aux filières solaire, éolienne, batterie, pompe à chaleur ou hydrogène. Les taux vont de 20 à 45 % des dépenses selon la taille et la localisation. Si vous réalisez ce type d'investissement en 2026, ce crédit peut représenter plusieurs dizaines ou centaines de milliers d'euros d'économie d'IS.

Sources et références

Impots.gouv.fr - https://www.impots.gouv.fr/international-professionnel/impot-sur-les-societes

Entreprendre.service-public.fr — IS : taux, déclaration, paiement

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses