L'article en bref

- Le GIE est une structure juridique permettant la coopération entre plusieurs entreprises ou personnes physiques pour mutualiser ressources et savoir-faire.

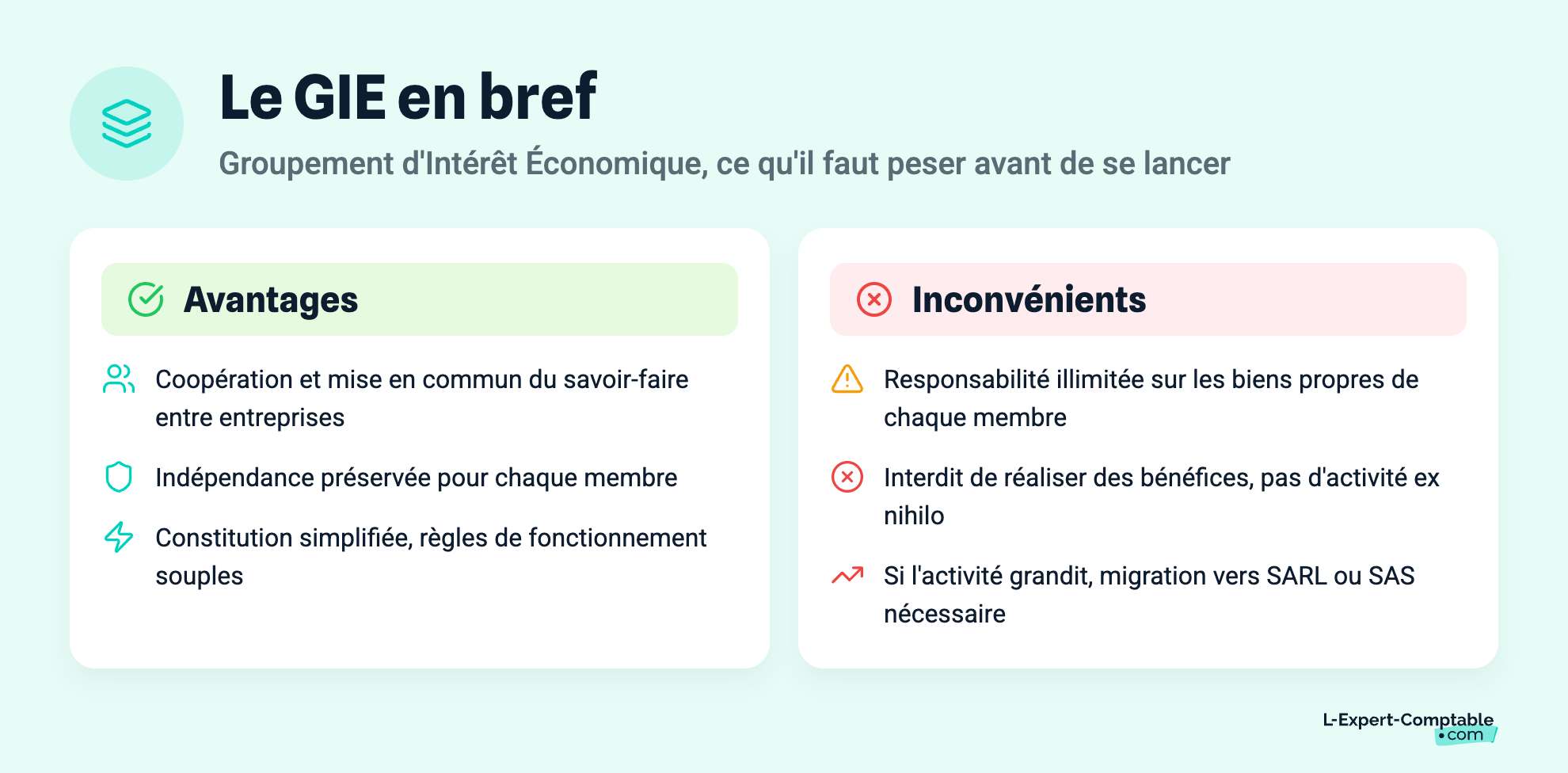

- Les membres du GIE conservent leur indépendance tout en bénéficiant d'avantages communs comme le partage de matériel ou la mise en commun de services.

- Le GIE est composé d'au moins deux membres, qui peuvent être des personnes physiques ou morales, et n'a pas de capital social minimum requis.

- Les décisions au sein du GIE sont prises selon les statuts, généralement à l'unanimité, sauf mention contraire.

- Les membres sont responsables de manière illimitée des dettes du GIE sur leurs biens personnels.

- Le GIE permet une gestion flexible et offre des avantages fiscaux, mais n'est pas adapté à la création d'une activité ex nihilo ou à une activité trop dépendante des membres.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerLe GIE ou Groupement d’Intérêt Economique permet de favoriser de développement d’entreprises déjà existantes. Cette structure englobe plusieurs entreprises du même secteur avec des activités et de projets similaires.

C’est un avantage pour ces dernières car le but est de s’entraider, de partager le matériel, les connaissances et autres différentes ressources nécessaires au développement d’une entreprise. Les entreprises coopèrent afin de développer leur activité économique tout en préservant leur indépendance.

Définition du Groupement d’Intérêt Economique

Groupement d’Intérêt Économique (GIE) est une forme juridique originale et “hybride”. Il permet la création d’une entité juridique à part entière, tout en maintenant l’individualité et l’autonomie de ses membres. Le Groupement d’Intérêt Économique (GIE) est constitué à partir de deux personnes minimum.

Elles peuvent être des personnes physiques ou personnes morales (société par actions simplifiée, unipersonnelle, société à responsabilité limitée, ou encore des associations).

Le GIE a pour objectif de faciliter l’activité économique de ses membres par la création d’une structure juridique tierce, mais il n’a pas vocation à réaliser des bénéfices « pour lui-même ».

Le fonctionnement et l’organisation du GIE

Comme expliqué ci-dessus, le GIE a pour objectif de faciliter l’activité économique dans l’intérêt général de ses membres par la création d’une structure juridique tierce. Son activité pourra donc être civile, commerciale ou agricole et se situe à mi-chemin entre l’activité associative et la société.

Le GIE est, en quelque sorte, le prolongement de l’activité de ses membres, par la mise en commun de celle-ci (activité de recherche, par exemple ou dans le cadre d’un bureau d’étude, pour la mise en commun de matériels...).

Prenons pour exemple courant : un Groupement d’Intérêt Économique par des médecins libéraux.

Ils utiliseront le GIE pour partager la même visibilité, mais aussi pour mettre en commun les ressources matérielles et le service secrétariat, par exemple, mais chaque médecin conservera sa propre patientèle. Chaque médecin va donc dégager ses propres bénéfices.

Les membres du GIE

Le GIE doit être composé, au minimum, de deux membres. Et aucun maximum n’est défini dans les statuts. Les membres peuvent être des personnes physiques comme des personnes morales. Évidemment les activités et les projets de ces membres doivent rentrer dans le cadre du GIE.

Si les activités sont totalement différentes alors les membres ne pourront pas tirer davantage au groupement. Dans cette structure les membres sont associés sont indéfiniment et solidairement responsables de leurs dettes.

L’administrateur dans le GIE

Afin de garantir le bon fonctionnement du GIE il est possible de désigner un ou plusieurs administrateur(s), ce sont en quelque sorte les gérants du GIE. Le but de l’administrateur est de représenter le groupement vis-à-vis des tiers, c’est le représentant légal.

Le ou les administrateurs peuvent être nommés de deux façons différentes :

- Désigné dans le contrat constitutif (contrat mis en place à la création du GIE).

- Désigné par l’assemblée des membres du GIE.

L’administrateur peut être doté de la personnalité physique ou morale. Dans le cas de la personne morale, un représentant déclaré au RCS doit évoluer de façon permanente dans le GIE. Il représente l’administrateur (personne morale) dans le GIE.

Les groupements d’Intérêt économique pour auto-entrepreneurs ?

Il est possible de créer un Groupement d’Intérêt Économique entre auto-entrepreneurs dès lors qu’ils travaillent sur certains projets communs.

Si vous êtes plusieurs auto-entrepreneurs et que vous souhaitez mutualiser certaines ressources, travailler régulièrement ensemble autour des mêmes projets et bénéficier d’une image collective, alors, monter un Groupement d’Intérêt Économique entre auto-entrepreneurs est envisageable.

La comptabilité du GIE

Le GIE a les mêmes obligations comptables qu’une entreprise, car il facture les prestations et reverse les sommes à ses membres. L’impôt et les cotisations sociales pèsent sur les membres du GIE qui exercent l’activité économique. L’inconvénient majeur du GIE est la responsabilité illimitée de ses membres, qui sont responsables du passif du GIE sur leurs biens propres.

Le GIE est une unité à but non lucratif, il ne génère pas d’argent en lui-même. Il ne fait qu’encaisser le montant de la prestation pour le reverser au membre du groupement concerné (hors frais éventuels).

Dans ce cadre, un contrôleur de gestion est désigné par l’assemblée des membres du groupement.

Notez que le GIE peut déduire la TVA sur ses éventuels achats (notamment si l’un des membres est auto-entrepreneur, par exemple).

L’aspect financier du GIE

Il n’y a pas de capital social minimum à souscrire pour la constitution d’un Groupement d’Intérêt Économique. Il est possible de mettre en place un GIE sans capital. Si aucun capital n’est souscrit, le GIE pourra percevoir des cotisations de ses membres pour fonctionner. Ce mode de fonctionnement est similaire à celui des associations.

Concernant les apports, le fonctionnement du GIE est assez souple. Il est possible de réaliser les trois types d’apports ( apport en numéraire , apport en industrie et en nature ) et les statuts déterminent leurs modalités de libération et de souscription. Les apports en numéraire n’ont pas à faire l’objet d’un dépôt, les apports en nature n’ont pas à être contrôlés par un commissaire aux apports… Le capital du GIE peut être variable.

Les parts sociales ne sont pas librement cessibles (droits d’enregistrement en cas de cession de parts : 375 euros). La responsabilité des membres du GIE sur le passif du GIE est illimitée. À noter que le GIE est dissolu si l’un de ses membres fait faillite.

Les membres constitutifs du GIE doivent donc prendre la décision, avant la création, de fonctionner avec un capital ou avec des donations. Mais qui prend les décisions ?

Les prises de décisions dans un GIE

Les statuts déterminent les modalités de prises de décisions par les membres du GIE lors des assemblées générales. En l’absence de mention à ce sujet, les décisions sont prises à l’unanimité. Le mode d’administration du Groupement d’Intérêt Économique (durée du mandat des administrateurs, mode de nomination...) est fixé à sa création ou lors d’une assemblée générale .

Le régime fiscal dans un GIE

Le GIE n’est pas imposable en tant que tel. Chaque membre est imposé au titre de la part des bénéfices qui lui revient selon son régime d’imposition. Selon la qualité du membre (personne physique ou personne morale), il sera imposé à l’impôt sur le revenu ou bien à l’impôt sur les sociétés.

S’il reste du bénéfice dans le GIE à la clôture des comptes, chaque membre sera imposé fiscalement sur la quote-part de bénéfice lui revenant (un même pourcentage pour tous les membres ou un pourcentage si l’apport en capital est différent pour chacun).

Les avantages et les inconvénients du GIE

Les avantages du Groupement d’Intérêt Économique

- Le GIE permet une coopération entre entreprises, une mise en commun du savoir-faire, etc.

- Le GIE bénéficie de certaines facilités de constitution.

- Le GIE laisse indépendance et autonomie à chacun de ses membres qui peuvent évoluer professionnellement pour des projets qui n’entrent pas dans le cadre du GIE.

- Les règles de fonctionnement du GIE sont souples.

- Le contrôle des comptes est facultatif si le GIE comporte moins de 100 salariés.

- Possible de passer d’une Snc (société en nom collectif) ou d’une SA (société anonyme) à un GIE

Les inconvénients du Groupement d’Intérêt Économique

Comme pour toutes les entreprises de personnes, le GIE est caractérisé par une responsabilité illimitée de ses membres, qui sont donc responsables du passif du GIE sur leurs biens propres. Néanmoins, un membre entré dans le GIE après sa création pourra se désolidariser des dettes conclues avant la fin de son contrat.

Si vous décidez de créer un GIE, attention aux choix de vos partenaires associés.

En bref : le but premier du Groupement d’Intérêt Économique est de faciliter la mise en commun de ressources pour des sociétés ou des personnes physiques distinctes, afin de favoriser le développement de leurs activités respectives. Mais le GIE n’a pas vocation à fonctionner comme une entité propre.

Le GIE n’est pas adapté pour la création d’une activité ex nihilo puisqu’il ne peut réaliser de bénéfices et que chaque membre accomplit également des actes de gestion pour sa propre activité, et non pour le compte du GIE.

Si l’activité du GIE devient trop importante et trop interdépendante entre ses membres, il conviendra d’évoluer vers une société commerciale (SARL/SAS).

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses