L'article en bref

- Le président de la SASU peut choisir entre un salaire, des dividendes, ou un cumul des deux, avec des implications fiscales et sociales spécifiques pour chaque option.

- Un salaire en SASU permet une protection sociale complète, mais génère des cotisations sociales élevées pour l'entreprise.

- Les dividendes en SASU ne bénéficient pas de protection sociale et sont soumis à une imposition de 31,4 % (prélèvement forfaitaire unique + prélèvements sociaux).

- Le choix entre salaire et dividendes dépend de plusieurs facteurs, notamment la fiscalité, la protection sociale, et la situation financière de l'entreprise.

- Les dividendes peuvent être distribués seulement si l'entreprise a réalisé des bénéfices distribuables et après avoir respecté certaines obligations légales.

- Le versement d’un salaire permet de réduire l’impôt sur les sociétés, car il constitue une charge déductible, contrairement aux dividendes.

Sommaire

Créez votre SASU gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SASU

En savoir plusSi vous êtes un dirigeant de SASU, vous avez le choix entre percevoir des dividendes ou un salaire. Chacune de ces solutions présente des avantages et des inconvénients qui doivent être pris en compte avant de faire un choix.

Dans cet article, nous examinerons en détail les avantages et les inconvénients de chacune de ces solutions afin que vous puissiez choisir celle qui vous convient le mieux.

Comment choisir la meilleure option salariale pour une SASU entre salaire et dividendes ?

Une société par actions simplifiée unipersonnelle (SASU) ouvre la possibilité à l’associé unique et au président de percevoir différentes formes de rémunération selon leur statut : salaire mensuel, dividendes ou encore cumul de ces deux modes de rémunération.

Prudence toutefois, car selon l’option choisie, le statut, la protection sociale et l’imposition du dirigeant peuvent s’en trouver grandement impactés !

Qu’est-ce qu’une Société par Actions Simplifiées (SAS) unipersonnelle (SASU) ?

Principes généraux d’une SASU

Une SASU est une société par action simplifiée (SAS) composée d’un associé unique. Celui-ci détermine les règles d’organisation de la SAS, ainsi que le montant du capital social.

Un président de SASU doit également être nommé dans les statuts de la société, dont il constitue le représentant légal. L’associé unique de la SAS peut assumer ce rôle, mais il est possible également de nommer un tiers externe.

Il peut s’agir d’une personne physique ou morale. À noter que la responsabilité civile et pénale du président peut être engagée, par exemple en cas de mauvaise gestion de la SASU.

En échange de ce mandat social et de cette responsabilité, le président de la SASU peut percevoir une rémunération, dont les modalités sont déterminées dans les statuts de la société ou sur décision de l’associé unique.

Principaux avantages d'une SASU

La SASU bénéficie de règles de constitution et de fonctionnement allégées par rapport aux autres formes juridiques de société, ce qui en fait un choix privilégié par de nombreux entrepreneurs.

Elle est notamment dispensée d’établir un rapport de gestion annuel en deçà d’un certain seuil d’activité, de déposer le rapport au greffe du tribunal de commerce, ou encore d’approuver les comptes sociaux. Autre avantage intéressant : l’associé unique de la SAS n’engage sa responsabilité qu’à la hauteur de son apport au capital social.

La création d’une SAS offre à ses membres la possibilité de percevoir différentes formes de rémunération, notamment avec du salaire et des dividendes.

Chacun de ces modes de rémunération présente des avantages et inconvénients spécifiques, qu’il est important de prendre en compte lors de la création de la société et de la rédaction des statuts.

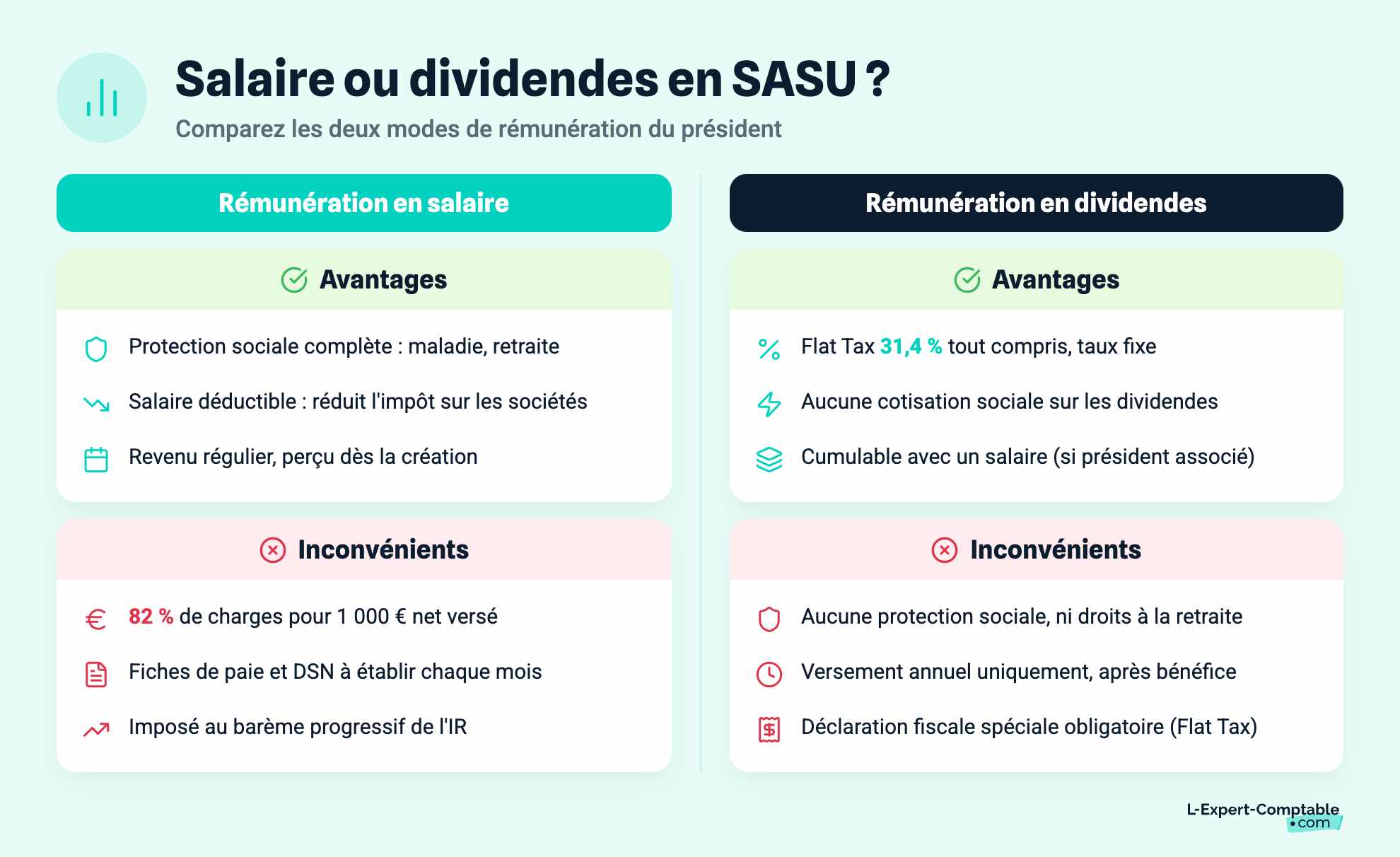

Avantages et inconvénients d’une rémunération en salaire en SASU

En faisant le choix d'une rémunération en salaire, le président de la SASU accède au statut d’assimilé-salarié, avec des conséquences particulières notamment en termes de protection sociale, d’imposition et de formalités administratives.

Protection sociale du président assimilé-salarié en SASU

En tant qu’assimilé-salarié, le président de la SASU est rattaché au régime général de la Sécurité sociale. En dehors de l’Assurance chômage, ce dernier lui permet de bénéficier des mêmes garanties et protections sociales que les salariés cadres en termes d’Assurance maladie et d’Assurance retraite.

Pour valider ses quatre trimestres de retraite en 2026, le président de SASU devra percevoir un salaire brut d’au moins 594 € par mois en moyenne sur l’année, soit un total annuel de 7 128 € bruts.

Cette protection sociale implique la déclaration et le paiement de cotisations sociales par la SASU (hors assurance chômage), représentant environ 82 % du salaire net versé au président.

À titre d’exemple, pour un salaire net de 1 000 €, la SASU devra débourser environ 1 820 € au total, soit :

- 1 000 € de salaire net versé au président

- 820 € de charges patronales et salariales cumulées

Ce régime peut donc représenter un coût significatif pour l’entreprise.

Important : Seuls les salaires soumis à cotisations sociales (donc déclarés via la DSN) sont pris en compte pour valider des trimestres. Les dividendes, eux, ne permettent pas de valider des droits à la retraite.

Imposition des revenus du président en SASU

Comme tout salarié, le président de la SASU doit déclarer le salaire perçu dans sa déclaration annuelle de revenus. Cette rémunération est soumise au barème progressif de l’impôt sur le revenu, au même titre que les autres revenus du foyer fiscal, et peut donc augmenter le niveau d’imposition du ménage.

À l’échelle de la SASU, les salaires du président constituent une charge déductible du résultat imposable, de même que les cotisations sociales versées. Ils permettent ainsi de réduire le montant de l’impôt sur les sociétés auquel est soumise la SASU.

Montant et fréquence des revenus en SASU

Le président peut, en pratique, commencer à percevoir une rémunération dès la création de la société. Le montant de cette rémunération est librement fixé : il n’existe aucun minimum légal, et la décision peut être prise dans les statuts ou par l’associé unique au fil du temps.

Toutefois, la mise en place d’un salaire suppose que la société dispose d’une activité réelle et d’une trésorerie suffisante pour supporter le coût de la rémunération et des cotisations sociales. Il ne s’agit donc d’une décision de gestion à prendre avec prudence.

Bien que la rémunération ne soit pas obligatoire, il est vivement recommandé que le président se verse au moins un salaire chaque trimestre, notamment pour valider ses quatre trimestres de retraite annuels et bénéficier d’une protection sociale minimale.

Formalités administratives de la rémunération en salaire en SASU

Le versement d’un salaire au président de la SASU implique des formalités administratives supplémentaires à réaliser chaque mois. Il nécessite notamment d’établir des fiches de paie pour justifier de la rémunération versée, et de déclarer les salaires versés auprès de l’URSSAF pour le paiement des cotisations sociales.

Un procès-verbal de rémunération devra également être établi chaque année, détaillant le montant et le type de rémunération perçue.

Envie d’estimer concrètement votre revenu en tant que dirigeant de SASU ? Utilisez le simulateur de l'URSSAF dédié pour visualiser votre salaire net et le coût pour la société

Avantages et inconvénients du versement de dividendes en SASU

L’associé unique de la SAS, qu’il soit ou non président, peut bénéficier d’un versement de dividendes selon les résultats de l’entreprise.

Ce mode de rémunération possède toutefois des implications spécifiques en termes de modalités de versement, de protection sociale et d’imposition, qu’il est important de connaître avant de le mettre en place.

Dividendes et protection sociale en SASU

Contrairement au salaire, les dividendes versés à l’associé unique de la SASU ne sont pas considérés comme une rémunération, mais comme une distribution des bénéfices de l'entreprise.

En contrepartie, ils ne donnent lieu à aucune cotisation sociale. Ils ne permettent donc pas de valider des droits à la retraite ou d’ouvrir droit à une protection sociale.

Imposition des dividendes en SASU

Il est important de savoir que les dividendes versés sont imposés au titre des revenus de capitaux mobiliers. Depuis 2018 et la mise en place du prélèvement forfaitaire unique (PFU) ou Flat Tax, ces revenus sont imposés :

- à hauteur de 12,8 % pour l'impôt sur le revenu*

- aux prélèvements sociaux pour 18,6 %,

Les dividendes perçus sont ainsi soumis à une taxation globale de 31,4 %.

Il est également possible d'opter pour une imposition au barème progressif de l'impôt sur le revenu*. Dans les deux cas, les prélèvements sociaux s’appliquent automatiquement à la part des dividendes perçus.

Pour estimer précisément la fiscalité applicable à vos dividendes, vous pouvez utiliser le simulateur mis à disposition par l’URSSAF

Montant et fréquence des dividendes en SASU

L’associé unique de la SAS peut en principe bénéficier d’un versement de dividendes une fois par an, à l’issue de l’exercice comptable et une fois les comptes annuels établis.

Le versement de dividendes n’est toutefois possible que si l’entreprise a réalisé un bénéfice dit distribuable, couvrant les pertes antérieures éventuelles et la dotation de la réserve légale à hauteur de 5% (obligation levée lorsque la réserve légale atteint 10% du capital social).

Il est également possible de d'organiser une distribution de dividendes en cours d'année avec une distribution exceptionnelle. Il conviendra alors de respecter un certain formalisme.

Formalités administratives du versement de dividendes en SASU

Au-delà des formalités comptables évoquées précédemment, le versement de dividendes implique une déclaration fiscale spéciale de la SASU auprès de l’administration, au titre des revenus de capitaux mobiliers afin d'organiser le paiement de la flat tax.

L’entreprise doit ensuite s'acquitter de la dette d’impôt dans les quinze premiers jours du mois suivant le paiement des dividendes.

SASU, dividende ou salaire : conseils et précautions

Dans le cadre d’une SASU, le président et l’associé unique peuvent percevoir différentes formes de rémunération selon leurs statuts respectifs, chacune ayant ses points forts et ses points faibles.

Cela étant, différentes stratégies d’optimisation peuvent être mises en place pour tenter d’en tirer le meilleur parti.

Cas du président associé unique en SASU

Il est à noter que la loi autorise le cumul du statut de président et d’associé unique de la SASU. Ce double statut garantit non seulement un contrôle total du dirigeant sur le fonctionnement de l’entreprise, mais lui permet également de bénéficier des avantages propres à chaque statut.

Le statut de président associé unique offre ainsi en principe la possibilité au dirigeant de cumuler le versement de dividendes et la rémunération en salaire, avec l’ensemble des avantages de ce dernier en matière de protection sociale.

Dans les faits, la répartition éventuelle de la rémunération du dirigeant entre salaire et le calcul des dividendes en SASU doit être mûrement réfléchie, et faire l’objet d’une analyse approfondie avec l’appui d’un expert-comptable.

Optimisation de la protection sociale du dirigeant en SASU

Si elle constitue un coût direct important dans le présent, la protection sociale apportée au dirigeant par le statut d’assimilé-salarié comporte de nombreux avantages dont il pourra bénéficier tout au long de sa vie professionnelle et personnelle : remboursement de soins, indemnités journalières en cas d’arrêt de travail, ou encore versement d’une pension de retraite.

À l’inverse, aucune protection sociale n’est assurée via le seul versement de dividendes, qui implique dès lors de souscrire à des assurances privées, et de constituer un capital financier et immobilier pour assurer un niveau de vie décent pendant et après la vie professionnelle.

A éviter : une mauvaise répartition entre salaire et dividendes, notamment en présence d'une rémunération faible et de dividendes élevés, l’associé unique peut être considéré comme inactif au regard de la sécurité sociale et devenir redevable de la taxe PUMa. Il est donc important de se faire accompagner par un expert comptable pour éviter cette situation.

Optimisation de la fiscalité en SASU

En SASU, les dividendes versés à l’associé unique ne sont pas déductibles du résultat fiscal de l’entreprise. Cela signifie que les bénéfices sont d'abord soumis à l’impôt sur les sociétés avant d'être distribués sous la forme de dividendes et soumis à impôt sur le revenu et prélèvements sociaux. Cela représente un certain coût pour la société, sans générer de droits sociaux pour le dirigeant (ni retraite, ni couverture maladie).

À l’inverse, les salaires versés au président sont considérés comme des charges déductibles. Ils permettent donc à l’entreprise de réduire son bénéfice imposable et par conséquent son impôt sur les sociétés. De plus, cette rémunération ouvre droit à une protection sociale complète pour le dirigeant (retraite, maladie, prévoyance).

SASU, dividende ou salaire : conclusion

| Critères | Salaire | Dividendes |

|---|---|---|

| Condition de versement | Dès que la société a de la trésorerie | Uniquement en cas de bénéfices distribuables |

| Cotisations sociales | Oui, environ 70–82 % du salaire net | Non (mais prélèvements sociaux de 18,6 %) |

| Protection sociale | Oui (maladie, retraite, prévoyance) | Aucune |

| Déductible du résultat de la SASU | Oui | Non |

| Fiscalité pour le président | IR au barème progressif | PFU de 31,4 % (ou IR au barème progressif + prélèvements sociaux) |

| Validation de trimestres retraite | Oui, à partir de 7 241 €/an brut | Non |

| Formalités | DSN, bulletin de paie, URSSAF | PV d’AG, déclaration et paiement de la Flat Tax |

Le choix entre salaire et dividendes en SASU dépend de plusieurs facteurs : votre situation personnelle, les besoins en trésorerie de votre société, et vos objectifs à court et long terme.

Notre conseil : privilégiez un salaire si vous souhaitez bénéficier d'une protection sociale (maladie, retraite, etc.) et éviter la PUMa.

Les dividendes peuvent ensuite être utilisés comme levier d’optimisation, une fois que la société dégage un bénéfice suffisant, mais aussi selon le niveau d'imposition personnelle du dirigeant.

Chaque situation étant unique, mieux vaut vous faire accompagner pour choisir la stratégie la plus adaptée.

Simulation salaire SASU

Nous avons mis en ligne un simulateur permettant d’estimer les cotisations sociales applicables sur la rémunération du président d’une SASU. Simulateur salaire SASU

Vous êtes associé unique et/ou président d’une SASU ? Vous avez une question ou un doute concernant le mode de rémunération à mettre en place pour optimiser votre protection sociale et votre fiscalité ? Nos conseillers chez L-Expert-Comptable.com vous accompagnent ! N’hésitez pas à prendre contact avec nous ! Nous étudierons votre situation en détail afin de vous proposer les axes d’optimisation comptable, fiscale et sociale les plus intéressants pour vous. |

FAQ

Est-il obligatoire de se verser un salaire en sasu ?

Non, le président d’une SASU n’est pas obligé de se verser un salaire. Il peut exercer ses fonctions à titre gratuit, notamment en phase de démarrage ou en cas de trésorerie limitée. Toutefois, se rémunérer permet de bénéficier d’une protection sociale et de valider ses droits à la retraite.

Est-il plus intéressant de se verser un salaire ou des dividendes ?

Le salaire offre une protection sociale (retraite, santé, prévoyance) mais génère des cotisations sociales élevées. Les dividendes sont moins chargés socialement, mais n’ouvrent aucun droit social et ne sont pas déductibles du résultat de la société. Le plus intéressant est souvent un équilibre entre salaire et dividendes, en fonction de la situation de l’entreprise et des besoins du dirigeant.

Comment se verser des dividendes ?

Les dividendes ne peuvent être versés qu’après l’approbation des comptes annuels, s’il reste un bénéfice distribuable. L’associé unique doit établir un procès-verbal de décision constatant l’affectation du résultat et le montant des dividendes. Une fois cette décision prise, les dividendes peuvent être versés et doivent être déclarés aux impôts.

Sources & Références

Sapiendo-retraite : Comment valider un trimestre pour la retraite ?

Economie.gouv : Comment fonctionne le prélèvement forfaitaire unique (PFU) ?

Entreprendre.service-public : Cotisations sociales d'une société par actions simplifiée unipersonnelle (SASU) : ce qu'il faut savoir

Urssaf : Bénéficiaire de la protection universelle maladie (PUMa)

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses