Ce simulateur permet d’estimer les montants nets après impôt en tenant compte de l’imposition des dividendes.

Calculateur de versement de dividendes

Les valeurs calculées ne sont que des estimations, elles peuvent varier des valeurs réelles.

Simulateur de dividendes 2026 : Comment calculer la Flat tax ?

Lorsqu'une entreprise réalise des bénéfices, elle peut en faire différentes utilisations :

- les placer en réserve ;

- les distribuer à ses associés (SARL) ou à ses actionnaires (SASU).

C'est l'assemblée générale annuelle qui détermine le sort des bénéfices et la part qui en sera distribuée. Si l'entreprise n'a réalisé aucun bénéfice ou que celui-ci est trop faible, il n'y aura aucune distribution.

Celle-ci n'est en rien obligatoire. Dans tous les cas, 5 % au minimum des dividendes doivent être mis en trésorerie. Il s’agit de la mise en réserve légale.

Pour obtenir le montant distribuable, on effectue le calcul suivant :

Dividendes = Bénéfice de l'année N – dépenses de l’exercice N – montant de l'impôt sur les sociétés

Les dividendes subissent donc un prélèvement fiscal avant d'être distribués (impôt sur les sociétés).

Ils seront versés l'année suivant l'exercice au cours duquel ils ont été réalisés par l'entreprise. Il est toutefois possible de verser des acomptes sur les dividendes en cours d'année.

Mais cela suppose de suivre des procédures complexes, dont la nomination d'un commissaire aux comptes. Grâce à notre simulateur de dividendes, calculez le montant que vous pouvez percevoir en fonction de votre nombre de parts sociales.

Pour en savoir plus sur l'imposition des dividendes en SASU, n'hésitez pas à consulter notre article dédié.

Comment les dividendes sont imposés fiscalement ? Flat Tax ou barème progressif ?

Pour les associés ou actionnaires de l'entreprise, les dividendes sont des revenus de capitaux mobiliers. Ils sont imposés fiscalement avant leur distribution par la société, mais également après. Ils constituent en effet un complément de rémunération pour la personne physique qui les perçoit.

Définition et montant de la Flat Tax

Depuis 2018, le taux d’imposition des dividendes est identique pour tous. Il est fixé à 12,8 %, intégré dans un Prélèvement Fiscal Unique (PFU) dont le taux global est de 31,4 %. On parle plus couramment de flat tax. Il s'agit d'un taux forfaitaire, totalement indépendant du revenu fiscal de référence.

Une personne physique peut être exonérée de flat tax si son revenu fiscal de l'année N-2 est inférieur à :

- 50 000 € pour une personne seule,

- 75 000 € pour un couple soumis à l'imposition commune (mariés ou pacsés).

Le barème progressif de l'impôt sur le revenu

Il est possible également d'échapper à la flat tax en optant pour l'imposition au barème progressif de l'impôt sur le revenu et pour l’abattement de 40 % qu’il octroie. Attention, cette option est irrévocable. Elle s'applique pour tous les revenus et gains entrant dans le champ du PFU (prélèvement forfaitaire unique) et pas uniquement aux dividendes.

Le contribuable ajoute alors 60 % du montant des dividendes perçus au revenu de son foyer fiscal. Cette somme sera imposée dans la tranche la plus haute du barème. C'était le régime applicable aux dividendes avant le 1er janvier 2018 et la création du PFU par la loi de finances.

Depuis, les 2 régimes cohabitent et vous offrent la possibilité d'opter pour le plus avantageux. Notre simulateur de dividendes (2026) vous aide à comparer les deux régimes pour faire votre choix.

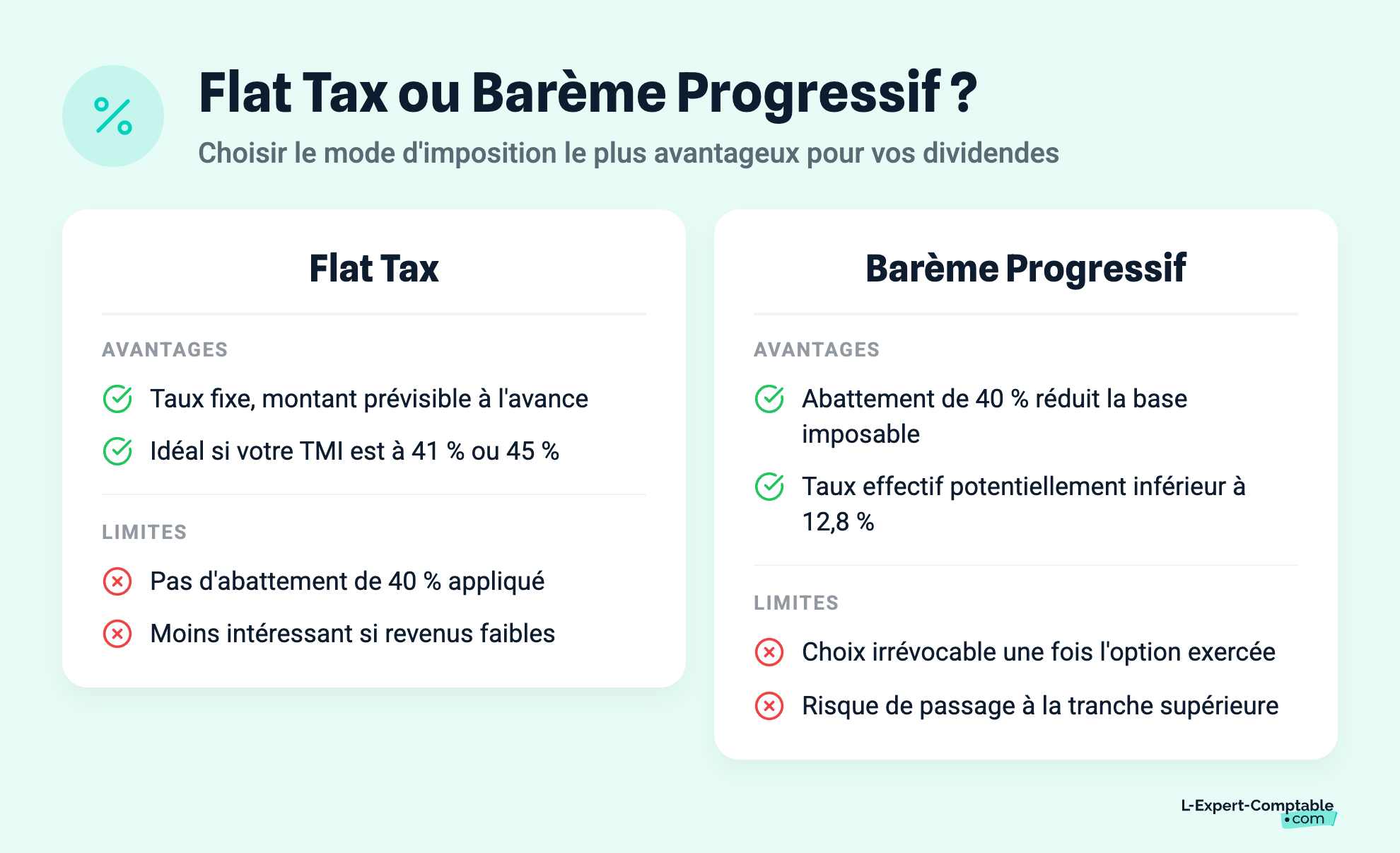

Comment choisir entre la flat tax et le barème progressif de l'impôt sur le revenu ?

L'impact de la Flat tax sur l'imposition des dividendes

Dans le cadre de versement de dividendes, c’est le calcul de la Flat tax qui s’applique de plein droit. Cette imposition présente l’avantage de ne requérir aucune démarche particulière de la part des contribuables. En outre, son taux est fixe (12,8 % au titre de l’impôt sur le revenu) et offre une meilleure visibilité des montants à prévoir pour s’en acquitter, contrairement au caractère variable du barème progressif de l’IR.

Le barème progressif pour l'imposition des dividendes comme revenus de capitaux mobiliers

La fiscalité des dividendes permet toutefois aux actionnaires de laisser s’opérer la Flat tax par défaut, ou d’y renoncer pour privilégier l’application du barème progressif de l’impôt sur le revenu. Cette décision doit être mûrement réfléchie dans la mesure où elle est, en principe, irrévocable. Il convient alors d’effectuer un arbitrage entre les deux modes d’imposition pour déterminer lequel s’avère le plus favorable au redevable.

Pour ce faire, il s’agit de tenir compte des éléments suivants :

- le calcul de l’abattement de 40 % avant imposition sur les revenus de capitaux mobiliers ;

- la tranche d’imposition actuellement applicable au foyer fiscal de l’actionnaire ;

- l’éventualité de passer à la tranche supérieure selon le montant des dividendes perçus ;

- la composition de son foyer fiscal ;

- le montant et la nature des revenus mobiliers.

Le plus souvent, le barème progressif de l’impôt sur le revenu se révèle plus avantageux dès lors que les revenus du foyer fiscal sont modestes et exonérés d’impôts.

Si, au contraire, celui-ci justifie de revenus plus conséquents, entrant dans une tranche marginale d’imposition (TMI) de 41 ou 45 % du barème progressif, l’actionnaire a tout intérêt à bénéficier du calcul de la Flat tax pour soumettre les dividendes perçus.

Dans la mesure où les revenus du foyer fiscal sont imposés à un taux compris entre 11 % et 30 %, l’examen de l’implication de l’abattement de 40 % sur l’assiette fiscale est déterminant pour statuer sur l’intérêt d’opter pour la Flat tax ou le barème progressif.

Quelle que soit l’option privilégiée, le contribuable reste tenu de s’acquitter des prélèvements sociaux à concurrence de 18,6 % des revenus mobiliers. De plus, l’option pour le barème progressif n’est valable qu’un an et doit être formulée chaque année auprès de l’administration fiscale.

Quand doit-on payer la flat tax sur les dividendes ?

La flat tax est prélevée au moment du versement des dividendes par l’établissement chargé de la distribution. Elle est donc payée au cours de l'année de versement des dividendes sous la forme d’un acompte.

Il existe toutefois une exception : si le revenu fiscal de référence de l'année N-2 est inférieur à 50 000 € (ou 75 000 € pour un couple), l’associé peut alors solliciter une dispense du PNFL. À ce titre, seuls les prélèvements sociaux seront dus. L'impôt ne sera exigible que l'année suivante. La demande de dispense est à formuler au plus tard le 30 novembre de l’année précédant celle du versement des revenus.

Comment payer la flat tax sur les dividendes ?

Les dividendes perçus font l’objet d’un prélèvement forfaitaire non libératoire (PFNL) de 12,8 % l’année de leur versement. Il est considéré comme un acompte sur l’impôt sur le revenu.

C'est lors de la déclaration en ligne des revenus que l’imposition définitive intervient. Il vous faudra alors indiquer le montant brut des dividendes reçus dans la case « revenus déjà soumis aux prélèvements sociaux sans CSG déductible » de votre déclaration de revenus.

L’acompte déjà versé de 12,8 % apparaît dans la case « crédit d’impôt égal au prélèvement forfaitaire non libératoire effectué ». S'il y a un excédent, il vous sera restitué.

Peut-on éviter le calcul de la flat tax ?

Il est possible d’échapper au prélèvement forfaitaire unique (PFU) sur les dividendes perçus en souscrivant l’option au barème progressif de l’impôt sur le revenu. À ce titre, l’imposition des gains normalement soumis à la Flat tax s’opère selon le taux marginal d’imposition applicable au foyer fiscal de l’associé.

Il appartient à ce dernier de s’assurer que l’imposition de ses dividendes au barème progressif de l’IR lui est effectivement favorable. C’est notamment le cas lorsque celui-ci justifie de revenus faibles, lui permettant soit :

- d’être exonéré d'impôts ;

- de bénéficier d’un taux d’imposition inférieur à celui de la Flat tax, soit 11 % en lieu et place de 12,8 %.

Par ailleurs, le contribuable peut également bénéficier d’une dispense du paiement de l’acompte d’impôt relatif à la Flat tax dans la mesure où celui-ci déclare un revenu fiscal de référence :

- inférieur à 50 000 € pour l’année N-2 s’il est seul ;

- inférieur à 75 000 € pour l’année N-2 s’il est marié ou pacsé.

L’actionnaire reste redevable des prélèvements sociaux relatifs au prélèvement forfaitaire unique.

SARL ou SAS : quelle différence sur la fiscalité des dividendes ?

On pense souvent que l'impôt des dividendes de SAS est plus élevé que celui de la SARL. C'est une erreur.

Si le taux des charges sociales diffère, celui de l'imposition sur les dividendes est identique. Les dividendes versés seront soumis à la même imposition, quelle que soit la nature de l'entreprise.

C'est donc la flat tax ou le barème progressif de l'impôt sur le revenu qui s'applique. Notre simulateur de versement de dividendes peut donc s'appliquer indifféremment à tous les cas de figure.

Dividendes versés et prélèvements sociaux

Quels sont les prélèvements sociaux sur les dividendes versés ?

La flat tax inclut le taux de l'impôt sur le revenu (12,8 %) et celui des prélèvements sociaux. Le taux des charges sociales diffère selon le type de société :

- 18,6 % en SAS ;

- environ 40 % en SARL.

Le simulateur de versement de dividendes vous permet d'estimer le montant de ces prélèvements sociaux.

En SARL, les dividendes sont assimilés à la rémunération de gérance et subissent donc la même imposition. Toutefois, la part des dividendes n'excédant pas 10 % du montant du capital social sera soumise au taux de 18,6 %. Peu importe que l'actionnaire est majoritaire ou minoritaire, et dirigeant ou non.

A priori, le régime social applicable à la SAS semble plus avantageux que celui de la SARL. Il serait donc plus judicieux de constituer une SAS. Mais deux autres éléments sont à prendre en considération avant de faire ce choix.

Prélèvements sociaux sur les dividendes : qui paie ?

En SAS, la flat tax est retenue par l'entreprise sur les dividendes versés. Celle-ci collecte les charges sociales, et les reverse aux organismes sociaux. La procédure est différente en SARL : c'est la société qui paie les prélèvements sociaux.

Ils sont calculés sur la rémunération du dirigeant et les dividendes, et prélevés sur le compte de la société. En conséquence, l'associé de SARL perçoit une somme nette plus élevée que l'actionnaire de SAS.

Par ailleurs, les charges sociales qu'elle paie représentent une charge pour la SARL. Elles sont donc déductibles du bénéfice imposable et permettent une économie d'impôt pour l'entreprise.

On peut donc considérer que le taux réel des charges sociales s'élève à 29 % et non 40 %.

Prélèvements sociaux sur les dividendes : que paie-t-on exactement ?

Le PFU ou flat tax se compose de la CSG et CRDS à taux majoré (18,6 %). Il s'agit donc plutôt d'un impôt que de réels prélèvements sociaux.

En revanche, le taux des charges sociales plus élevé en SARL comprend un versement aux caisses de retraite.

L'associé peut donc acquérir des trimestres de retraite si sa rémunération n'est pas suffisante.

De plus, le dirigeant de l'entreprise peut effectuer des versements complémentaires pour sa retraite s'il paie des charges sociales sur ses dividendes. Il s'agit donc d'un véritable outil d'optimisation fiscale et sociale.

Lors de la constitution de votre société, la fiscalité et le régime social des dividendes doivent être examinés avec attention. Ils peuvent être déterminants lorsqu'il s'agit de choisir entre SAS et SARL.

Besoin de plus de précisions sur le calcul de la Flat tax et sur son impact sur l’imposition des dividendes ? Les spécialistes de L-Expert-Comptable.com se tiennent disponibles pour répondre à toutes vos questions et prodiguer leurs conseils avisés.