L'article en bref

- Un cadeau professionnel doit remplir trois critères : avoir un lien avec l'activité, une valeur proportionnée et un justificatif avec le nom du bénéficiaire.

- Les cadeaux clients sont déductibles fiscalement : aucun seuil légal n'est fixé, mais leur valeur doit rester proportionnée au chiffre d'affaires de l'entreprise.

- La TVA sur les cadeaux est récupérable : uniquement si le cadeau ne dépasse pas 73 € TTC par bénéficiaire et par an.

- Le relevé des frais généraux est obligatoire : les cadeaux doivent être déclarés via le formulaire 2067 dès que le total annuel dépasse 3 000 €.

- L-Expert-Comptable.com accompagne la comptabilisation des cadeaux clients : un conseiller dédié aide à respecter les règles fiscales, dès 39 € HT/mois sans engagement.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaQuels sont les cadeaux considérés comme professionnels ?

Tous les cadeaux ne sont pas considérés comme professionnels aux yeux de l’administration fiscale. Pour qu’un cadeau soit considéré comme un cadeau professionnel, il doit avoir un lien direct avec l’activité de l’entreprise, avoir une valeur proportionnée et surtout une traçabilité c'est à dire un justificatif ainsi que le nom du bénéficiaire.

Voici quelques exemples concrets : bouteilles de vin ou champagne, paniers gourmands, cartes cadeaux, billets pour un événement, articles de maroquinerie ou papeterie, chocolat…

Est-ce que les invitations à des évènements sont considérées comme des cadeaux client ?

Les invitations à des évènements peuvent être considérées comme des cadeaux sous réserve qu'il y ait un lien avec la relation commerciale, l’invitation doit viser à entretenir la relation client ou à remercier un partenaire pour sa fidélité et la dépense doit être justifiée et raisonnable.

À quel moment peut-on offrir des cadeaux à un client ?

Les meilleurs moments pour offrir des cadeaux à un client sont lors des fêtes de fin d’année, à l’issue d’un projet ou d’un contrat important, lors de la signature d’un nouveau contrat, à l’occasion d’un événement particulier chez le client ou même à une date symbolique pour votre entreprise !

Pourquoi vouloir offrir des cadeaux à ses clients ?

Dans le cadre de vos relations commerciales, faire un cadeau client est une action courante dans une entreprise. Ces cadeaux permettent de renforcer les relations commerciales et créer des liens. De plus, il y a un grand avantage fiscal, en effet ils peuvent être déduits de vos impôts sous réserve des conditions ci-dessus.

Existe-t-il des exceptions aux cadeaux clients considérés comme charges déductibles ?

Même s’ils semblent liés à une relation commerciale, certains cadeaux ne sont pas considérés comme des charges déductibles: les cadeaux sans intérêt professionnel réel, les cadeaux de valeur excessive, non justifiée ou sans justificatif, les non-déclaration des cadeaux > 3 000 € par an.

Comment comptabiliser des cadeaux pour les clients ?

| Débit | Crédit | Libellé | Débit | Crédit |

|---|---|---|---|---|

| 6234 | Cadeaux à la clientèle | x | ||

| 44566 | TVA déductible | x | ||

| 512 | Banque | x |

Même si le libellé est « cadeau à la clientèle », le cadeau peut être offert à d’autres bénéficiaires comme les fournisseurs.

Les conditions pour déclarer les cadeaux clients sur le relevé des frais généraux

Le relevé des frais généraux est une déclaration (numéro 2067) faite par l’employeur sur 5 catégories de frais généraux dont les cadeaux à la clientèle.

Il est nécessaire de déclarer les cadeaux sur le relevé des frais généraux si le montant total annuel excède 3000 € pour l’année.

Dans le montant de 3000 €, on ne prend pas en compte les cadeaux publicitaires qui n’excèdent pas 30 € TTC par bénéficiaire. Ces objets publicitaires doivent comporter une publicité apparente et indélébile.

Conditions pour déclarer les cadeaux clients sur le relevé des frais généraux

Le relevé des frais généraux est une déclaration (numéro 2067) faite par l’employeur sur 5 catégories de frais généraux dont les cadeaux à la clientèle.

Il est nécessaire de déclarer les cadeaux sur le relevé des frais généraux si le montant total annuel excède 3000 € pour l’année.

Dans le montant de 3000 €, on ne prend pas en compte les cadeaux publicitaires qui n’excèdent pas 30 € TTC par bénéficiaire. Ces objets publicitaires doivent comporter une publicité apparente et indélébile.

Les sanctions pour non-déclaration sur le relevé des frais généraux des cadeaux faits aux clients

Les sommes non mentionnées sur ce relevé peuvent conduire à une amende de 5 % de leur montant, ce taux étant ramené à 1 % lorsque les dépenses sont déductibles.

Remarque : Les entreprises individuelles sont dispensées de cette déclaration. Une simple information dans un cadre de l’annexe de la déclaration de résultat suffit.

Peut-on déduire de ses impôts le montant des cadeaux faits aux clients ? Quelle est la limite comptable ?

Il est possible de déduire de ses impôts (impôt sur les sociétés (IS) ou impôt sur le revenu (IR) . En ce qui concerne le critère lié au montant, aucun seuil financier n’est fixé par la loi. Néanmoins, pour savoir s'il est excessif ou non, on analyse la valeur du ou des cadeaux (x) par rapport à des indicateurs comme le chiffre d'affaires, ou encore le résultat net (ou bénéfice net).

Exemple : vous êtes gérant d'une SARL dont le résultat net comptable pour cette année a été de 1000 € pour un chiffre d'affaires de 1200 €. Si vous souhaitez offrir un cadeau dont la valeur est de 400 € vous ne pourrez pas prétendre à une déduction fiscale car sa valeur est excessive (40% du résultat net et 33% du chiffre d'affaires). De plus, un cadeau d'une telle valeur pour une entreprise de cette taille est néfaste puisqu'il prive l'entreprise d'une grande somme d'argent pouvant être utilisée pour l'investissement.

Quand un cadeau est constitué par la somme de plusieurs objets pouvant être distribués de manière indépendante, c'est la valeur totale de l'ensemble qui doit être retenue et non celle de la valeur de chaque article.

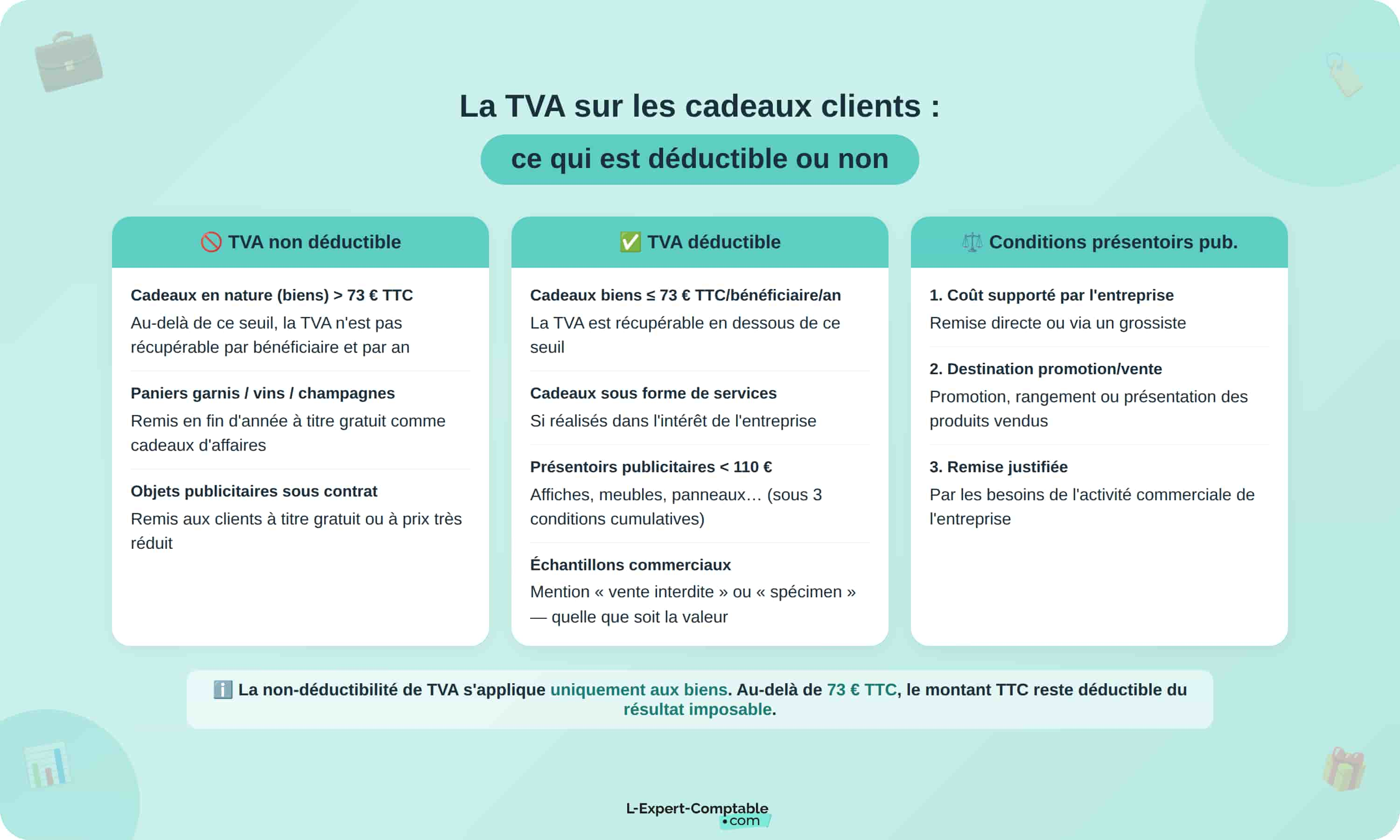

Déduction de la TVA sur les cadeaux

La TVA est récupérable si le cadeau ne dépasse 73 € TTC par bénéficiaire et par an. Au-delà le montant TTC reste déductible du résultat imposable.

Si l’entreprise remet un cadeau à titre gratuit, ou à un prix bien inférieur à son prix normal, alors ce bien ne peut pas faire l'objet d'une déduction de TVA. Cela vise notamment les cadeaux d'affaires tels que :

- les paniers garnis, caisses de vin ou de champagne remis en fin d'année

- les objets publicitaires qu'une entreprise remet à ses clients dans le cadre de contrats

Le principe de non-déductibilité de la TVA ne s’applique que sur les biens.

Lorsque les cadeaux sont sous la forme de services, ils sont déductibles de la TVA, à partir du moment où ils sont effectués dans l’intérêt de l’entreprise.

Exceptions à la non-déductibilité de la TVA

Il existe des exceptions à la non-déductibilité de TVA notamment sur les présentoirs publicitaires et les échantillons commerciaux.

Pour les présentoirs publicitaires, la TVA est déductible si leur valeur unitaire est inférieure à 110 euros. C’est notamment le cas des affiches, meubles, panneaux… La déduction de la TVA est en effet admise, à trois conditions :

- le coût des biens remis gratuitement au bénéficiaire qui contribue à la diffusion des produits vendus par l'entité est supporté par cette dernière. La remise des biens peut être faite directement ou par l'intermédiaire d'un grossiste ;

- les biens en cause doivent, par nature, être destinés à assurer la promotion, la vente, le rangement ou la présentation de produits fabriqués ou commercialisés par l'entreprise ;

- la remise au bénéficiaire doit apparaître justifiée par les besoins de l'activité commerciale de l'entreprise qui en supporte le coût.

Pour les échantillons commerciaux comportant les mentions "vente interdite" ou "spécimen", la taxe est déductible quelle que soit leur valeur.

Pourquoi faire appel à L-Expert-Comptable.com pour la comptabilisation des cadeaux clients de votre entreprise ?

Chaque entreprise souhaite se démarquer, renforcer ses relations avec ses clients et les fidéliser. Les cadeaux clients sont l'une des manières les plus courantes d'y parvenir. Cependant, la comptabilité et la fiscalité associées à ces cadeaux peuvent parfois s'avérer complexes.

Est-ce déductible ? À quel montant ? Comment le présenter dans vos comptes ? Des questions essentielles qui nécessitent une expertise pour éviter tout faux pas.

Pourquoi nous choisir ?

- Expertise avérée : Avec L-Expert-Comptable.com, vous êtes entre de bonnes mains. Notre équipe dédiée connaît parfaitement les rouages de la comptabilité et les spécificités liées aux cadeaux clients.

- Conseils personnalisés : Chaque entreprise est unique. Nous offrons des conseils sur-mesure pour que vous puissiez faire le meilleur choix pour votre entreprise, tout en respectant les normes comptables.

- Gain de temps : Ne perdez plus de temps à chercher des réponses floues sur Internet. Avec nous, obtenez des réponses claires, précises et rapides.

- Sérénité : Évitez les erreurs qui pourraient vous coûter cher. Grâce à notre expertise, assurez-vous d'être en conformité avec les réglementations en vigueur.

Saviez-vous que certains cadeaux peuvent être entièrement déductibles tandis que d'autres peuvent ne pas l'être du tout ? Les règles sont subtiles et varient en fonction de nombreux paramètres. Avec L-Expert-Comptable.com, vous serez toujours du bon côté de la réglementation.

Questions courantes sur les cadeaux clients

La TVA sur les cadeaux clients est-elle récupérable ?

Oui, mais uniquement si le cadeau ne dépasse pas 73 € TTC par bénéficiaire et par an. Au-delà, la TVA n'est pas récupérable, mais le montant TTC reste déductible du résultat imposable.

Quels cadeaux peut-on offrir à ses clients ?

Bouteilles de vin ou champagne, paniers gourmands, cartes cadeaux, billets pour un événement, articles de maroquinerie ou papeterie, chocolat… Le cadeau doit avoir un lien direct avec l'activité et être accompagné d'un justificatif avec le nom du bénéficiaire.

Faut-il déclarer les cadeaux clients aux impôts ?

Oui, via le relevé des frais généraux (formulaire n°2067) si le total annuel dépasse 3 000 €. Les cadeaux publicitaires ≤ 30 € TTC par bénéficiaire avec mention publicitaire apparente sont exclus de ce seuil.

Quand offrir un cadeau à un client ?

Les meilleurs moments sont les fêtes de fin d'année, la fin d'un projet ou d'un contrat important, la signature d'un nouveau contrat, un événement particulier chez le client ou une date symbolique pour votre entreprise.

Quels cadeaux ne sont pas déductibles des impôts ?

Les cadeaux sans intérêt professionnel réel, ceux d'une valeur excessive ou sans justificatif, et les cadeaux non déclarés au-delà de 3 000 € par an ne sont pas considérés comme des charges déductibles.

Sources et références

Entreprendre.service-public.gouv.fr - https://entreprendre.service-public.gouv.fr/actualites/A17879

Bofip.impots.gouv.fr - https://bofip.impots.gouv.fr/bofip/1196-PGP.html/identifiant%3DBOI-TVA-DED-30-30-50-20130326

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses