L'article en bref

- L'optimisation fiscale par la maîtrise des charges est un levier clé pour améliorer la rentabilité d'une entreprise.

- Des stratégies comme la renégociation des contrats et la recherche de fournisseurs plus compétitifs permettent de réduire les dépenses.

- Un plan de trésorerie rigoureux et une gestion avisée des coûts fixes et variables sont essentiels pour préserver la trésorerie.

- Les conditions de déduction fiscale des charges sont détaillées, avec un focus sur les frais de bouche, de déplacement et l'utilisation des véhicules.

- L'article clarifie les règles fiscales concernant les coûts liés au siège social et aux cadeaux d'affaires.

- Il aborde des questions pratiques comme la déduction de matériel professionnel et la récupération de la TVA sur les frais de restaurant.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaL’optimisation de ses charges consiste à utiliser le maximum de déductions possibles afin de diminuer son impôt sur le revenu et donc par conséquent le montant du bénéfice imposable.

Dans un premier temps, il est nécessaire de passer les frais en revue pour améliorer la performance de la structure. Pour cela, plusieurs méthodes, par exemple : Renégocier de meilleures ententes ou encore trouver de nouveaux fournisseurs.

Réduire les charges permet de préserver la trésorerie de l’entreprise et bien évidemment d'accroître sa rentabilité sur le long terme.

Établir un plan de réduction des dépenses

Tout d’abord, il est nécessaire d’établir un plan de trésorerie. L’évaluation de la situation actuelle est primordiale pour anticiper les dépenses imprévues.

Assurer bien évidemment un suivi régulier des dépenses en évaluant les données de manière efficiente/ efficace.

Faire des comparaisons sur le marché en faisant un rapprochement par rapport à vos concurrents.

Assurer une bonne gestion des coûts dit “variables” en calculant ce que représente votre entreprise en pourcentage des ventes (cela permettra d’avoir un bon indicateur des coûts à venir)

Limiter au maximum les coûts fixes, en scrutant le marché et voir si vous pourriez obtenir de meilleur prix.

Investir dans les moyens de développements de la technologie

Inciter vos employés par exemple en leur offrant des récompenses pour ceux qui trouveraient le moyen de réduire les postes de charges et dépenses.

Les principes de déduction

Les dépenses ne sont déductibles du résultat que sous certaines conditions :

Elles doivent revêtir un caractère professionnel. C'est-à-dire être engagées dans l’intérêt économique et financier de l’entreprise.

Elles doivent être appuyées de justificatifs probants (factures, notes de frais…) qui doivent être conservés.

Elles ne doivent pas être exclues du droit à déduction par une disposition fiscale express.

Les avantages en nature

Il s’agit de la fourniture d’un bien ou d’un service d’une structure à ses salariés ou son dirigeant. L’avantage en nature revient à calculer une base :

qui sera soumise à cotisations sociales (c’est la structure qui assumera ce coût)

qui sera ajoutée au revenu imposable à l’IR (c’est le dirigeant qui supportera ce coût)

Attention, la constatation d’un avantage en nature ne rend pas une dépense qui n’a rien à voir avec l’exploitation déductible pour autant.

Un dirigeant qui consomme un bien ou service entraînant la constatation d’un avantage en nature doit comprendre qu’il lui faudra déclarer un revenu soumis à cotisations sociales. Ce point est particulièrement important pour les bénéficiaires de l’ARE.

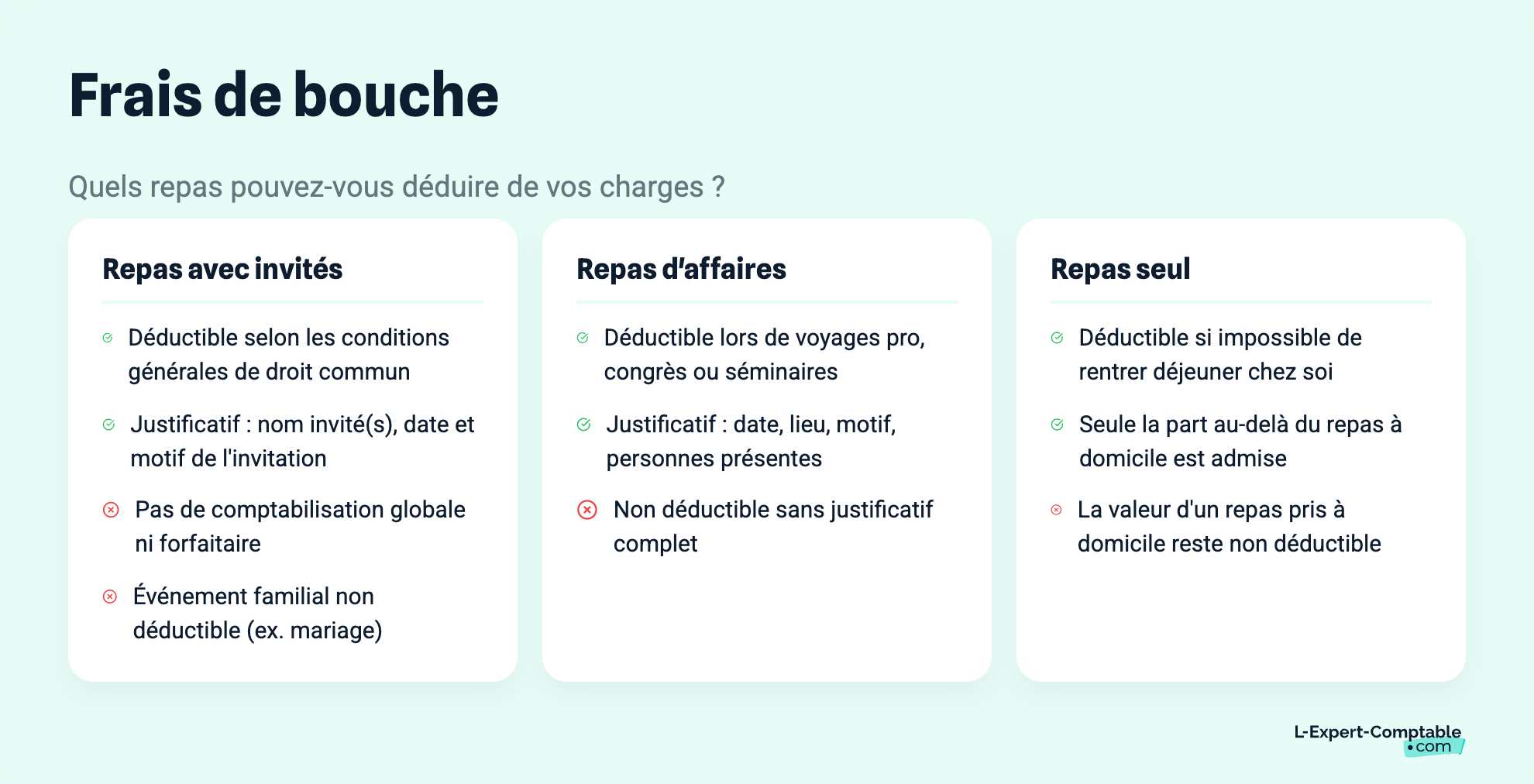

Les frais de bouche

Les repas avec invité(s) :

Sont déductibles dans les conditions générales de droit commun ;

Ne peuvent être comptabilisés de manière globale et forfaitaire ;

Doivent renseigner le nom du ou des invités, la date et motif de l’invitation.

Remarque: Les frais de réception à un évènement familial (mariage) ne sont pas déductibles même si des personnes invitées font partie des relations professionnelles.

Les repas d’affaires :

Les frais correspondant à des repas pris lors de voyages professionnels (congrès, séminaires par exemple) sont des dépenses professionnelles et donc déductibles ;

Ces frais doivent également être appuyés des justificatifs indiquant date, lieu, motif et personnes invitées s’il y a lieu.

Les repas seuls sont déductibles :

Dans une certaine limite ;

Si le dirigeant ne pouvait pas prendre ce repas à domicile ;

La valeur d’un repas pris à domicile reste non déductible.

Les frais de déplacement

Ils sont déductibles lorsqu'ils sont nécessités par l'exercice de la profession, quel que soit le moyen de transport utilisé (voiture, train, avions, taxis, etc.).

Attention, la TVA n’est pas déductible, quels que soient la voie et les moyens utilisés, même lorsqu’elle apparaît sur la facture. Cependant, la TVA est déductible sur les frais de péages et de parking.

Les frais de tiers (avion, train, taxis…)

Ce sont des dépenses déductibles si elles sont engagées dans l’exercice de l’activité. Ce point comprend à la fois le déplacement mais aussi l’hébergement ou les frais de repas.

Par exemple, aller voir un client, un fournisseur, démarcher un prospect etc.

Il faudra bien mettre en lien le bénéfice attendu avec le coût du déplacement. Attention donc aux frais engagés pour se rendre à l’étranger pendant les périodes de vacances alors que la société n’a que des clients français et récurrents par exemple.

Dans un tel cas, vous serez dans l’obligation de justifier par des documents l’intérêt professionnel de votre déplacement.

Les indemnités kilométriques

Lorsqu’un dirigeant souhaite utiliser un véhicule pour ses déplacements professionnels, il a la possibilité de mettre à disposition son véhicule personnel. Il pourra alors percevoir des indemnités kilométriques (IK) pour compenser l’utilisation de son véhicule. Les IK sont un mode de remboursement qui couvre :

Le coût d’acquisition du véhicule (location ou achat)

Les dépenses d’entretien

Le carburant

L’assurance

Ainsi, il vous faudra noter les kilomètres effectués chaque jour, pour les transformer en euros et donc en montant remboursable. Pour ce faire, il suffira d’appliquer un barème en fonction des chevaux fiscaux de votre véhicule et des kilomètres parcourus. Ces IK peuvent ensuite être appréhendés par le dirigeant sans imposition aucune puisqu’on considère qu’il s’agit d’un remboursement de frais.

Ne sont pas couverts par le barème et peuvent donc être constatés en charge des dépenses de péages et de parking.

La location ou l’acquisition de véhicule

Maintenant, il est également possible d’acheter un véhicule directement via la société. Il existe différentes modalités de détention du véhicule :

Comptant

Crédit

Location avec Option d’Achat (LOA) ou Location Longue Durée (LLD)

En cas d’achat ou location, toutes les dépenses liées au véhicule peuvent être directement déduites sur le compte de la société. Une taxe sur les véhicules de sociétés sera due chaque année (TVS), et en fonction du type de véhicule, elle sera calculée via :

les émissions de CO2 ou la puissance fiscale

les émissions de polluants atmosphériques

De même, la déduction fiscale du véhicule est limitée en fonction des émissions de CO2.

Si le véhicule est également utilisé à titre personnel, il y aura une réintégration fiscale et sociale sur la base du barème de l'URSSAF.

Les frais liés au siège social

Siège social : Des locaux dédiés.

Quand le siège social n’est pas fixé au domicile du dirigeant mais au sein d’un local dédié ou dans un coworking, les situation est assez simple. Dans ce cas, les loyers sont déductibles tant qu’ils restent bien évidemment en adéquation avec l’avantage attendu en retour. (C’est le cas lorsque le bailleur n’est pas lié au dirigeant de la société qui loue les locaux.)

Il faut tout de même être très vigilant sur un point essentiel : Le loyer est-il soumis à TVA ? (Tout dépend de ce que prévoit le bail mais la législation laisse les deux possibilités en la matière.

De plus, le siège social ne veut pas dire exercice de l’activité à domicile.

Siège social : Au domicile du dirigeant

Le siège social au domicile du dirigeant est possible en cas de domiciliation à titre gratuit, ça n’a donc aucun impact fiscal.

S’il y a refacturation de loyer par le dirigeant de sa société, nous allons constater plusieurs éléments :

Une charge dans les comptes de la société

Ce qui génère un revenu imposable entre les mains du dirigeant et donc soumis à l’impôt sur le revenu et aux prélèvements sociaux

Une mensualisation permanente est nécessaire afin que la dépense passe en comptabilité.

Est-ce intéressant ?

En effet, les loyers ne sont pas soumis à cotisations sociales. Cela limite donc le coût de cette solution comparativement à un salaire.

En revanche, le loyer est plus taxé que les salaires, donc le surcoût pour le dirigeant est légèrement supérieur. Le formalisme est plus lourd puisque le dirigeant devra établir un bail de location ou sous-location ainsi que des quittances de loyer.

Au final, c’est une solution moins chère qu’un salaire mais qui ne peut pas se substituer à une rémunération complète du fait que le montant déductible côté société doit bien évidemment rester cohérent. De plus, gros avantage pour les personnes bénéficiaires de l’ARE puisque le loyer perçu n’est pas à déclarer à France Travail (ex Pôle Emploi).

À savoir selon les postes de dépenses et traitement fiscal côté locataire :

Taxe foncière : Déductible

Taxe d’habitation : Non déductible et non refacturable

EDF, frais télécom : Quote part possible en charges.

Travaux d’aménagement : Possibilité de les constater en immobilisation si (100% caractère pro + montant cohérent de l’utilisation des locaux)

Les cadeaux

L’administration fiscale admet la déductibilité des cadeaux d’affaires à des clients nommément désignés, lorsque la valeur n’est pas exagérée au regard de l’activité et du chiffre d’affaires.

Il faut que ces cadeaux clients soient offerts dans l’intérêt direct de l’entreprise (retour attendu) et que les justificatifs, répartition et motifs soient conservés.

La TVA est récupérable sur les cadeaux de faible valeur, ne dépassant pas 69 € TTC par bénéficiaire et par an.

Les crèches et CIF

Règles et conseils

En l’absence de salariés, les dépenses de crèche sont non déductibles: pas de crédit d’impôt famille.

En présence de salariés: Les dépenses de crèche sont déductibles en plus d’un crédit d’impôt famille à hauteur de 50% si la dépense bénéficie aux salariés.

Problématiques rencontrées

Certaines crèches indiquent aux clients que ces dépenses sont déductibles et donnent droit à CIF dans tous les cas.

Dans quelques cas, les clients engagent les dépenses sans nous prévenir avant.

Les textes légaux laissent place à une certaine interprétation.

Les questions courantes sur les frais professionnels

Peut-on faire passer une machine à café en frais professionnels ?

Oui, il est possible de faire passer une machine à café en frais professionnels. Si la machine à café est utilisée dans le cadre de votre activité professionnelle, par exemple pour accueillir des clients ou pour l'usage des employés, elle peut être considérée comme une dépense professionnelle déductible.

Cependant, il est important de noter que pour que cette dépense soit déductible, elle doit être justifiée comme étant nécessaire à l'activité professionnelle. De plus, vous devez conserver tous les justificatifs d'achat pour pouvoir prouver cette dépense en cas de contrôle fiscal.

Il est également à noter que si le coût de la machine à café dépasse 500€ hors taxes, un amortissement sera effectué sur le nombre d'années prescrit par l'administration en fonction de la nature de la dépense.

Peut-on faire passer une montre connectée en frais professionnel ?

La possibilité de déduire une montre connectée en tant que frais professionnel dépend de l'usage que vous en faites dans le cadre de votre activité professionnelle.

Si vous pouvez justifier que la montre connectée est utilisée exclusivement pour des besoins professionnels (par exemple, pour suivre des rendez-vous professionnels, pour des notifications d'e-mails professionnels, pour des appels professionnels, etc.), alors il est possible de la considérer comme une dépense professionnelle déductible.

Peut-on déduire la TVA sur les frais de restaurant ?

En France, la TVA sur les frais de restaurant peut être récupérée sous certaines conditions.

Pour les repas d'affaires : si le repas a un caractère professionnel (par exemple, un repas avec un client ou un fournisseur), la TVA est déductible à hauteur de 50%. Il est nécessaire de conserver la facture du restaurant en justificatif, qui doit mentionner la date, le nom du restaurant, le détail des prestations et le montant de la TVA.

Pour les repas du dirigeant ou des salariés : la TVA sur les frais de restaurant n'est généralement pas déductible, sauf dans certains cas spécifiques. Par exemple, si le salarié est en déplacement professionnel et qu'il ne peut pas regagner son domicile ou son lieu de travail pour le repas, la TVA est déductible à hauteur de 50%.

Contactez-nous pour voir ensemble quelles sont vos dépenses déductibles

Vous souhaitez faire appel à un comptable pour déterminer les charges que vous pouvez déduire de votre activité ? Vous êtes créateur d'entreprise et vous avez besoin d'être accompagné dans la création et la gestion comptable ? Contactez nos équipes dès maintenant au 01 86 76 07 25 pour faire un entretien totalement gratuit et voir comment nous pouvons vous aider !

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses