L'article en bref

- Définition des charges exceptionnelles : Dépenses liées à des événements inhabituels n'entrant pas dans l'exploitation courante.

- Impact sur le résultat : Les charges exceptionnelles affectent le résultat exceptionnel mais n’ont qu'un faible impact sur le résultat global.

- Comptabilisation des charges : Les charges exceptionnelles sont inscrites dans les comptes 67 du Plan Comptable Général, selon leur nature.

- Exemples de charges exceptionnelles : Pénalités, créances irrécouvrables, rappels d’impôts, dons et pertes sur créances.

- Charges sur opérations de gestion : Comprennent des pénalités, amendes, créances irrécouvrables, et autres événements exceptionnels.

- Charges sur opérations en capital : Concernent principalement les cessions d'immobilisations et la vente d’actifs avec amortissement non terminé.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaUn événement inattendu, même mineur, dans l’activité de votre entreprise peut avoir un impact financier important et nécessite un traitement comptable spécifique. L-Expert-Comptable.com vous guide dans la comptabilisation de vos charges exceptionnelles.

Qu’est-ce qu’une charge exceptionnelle ?

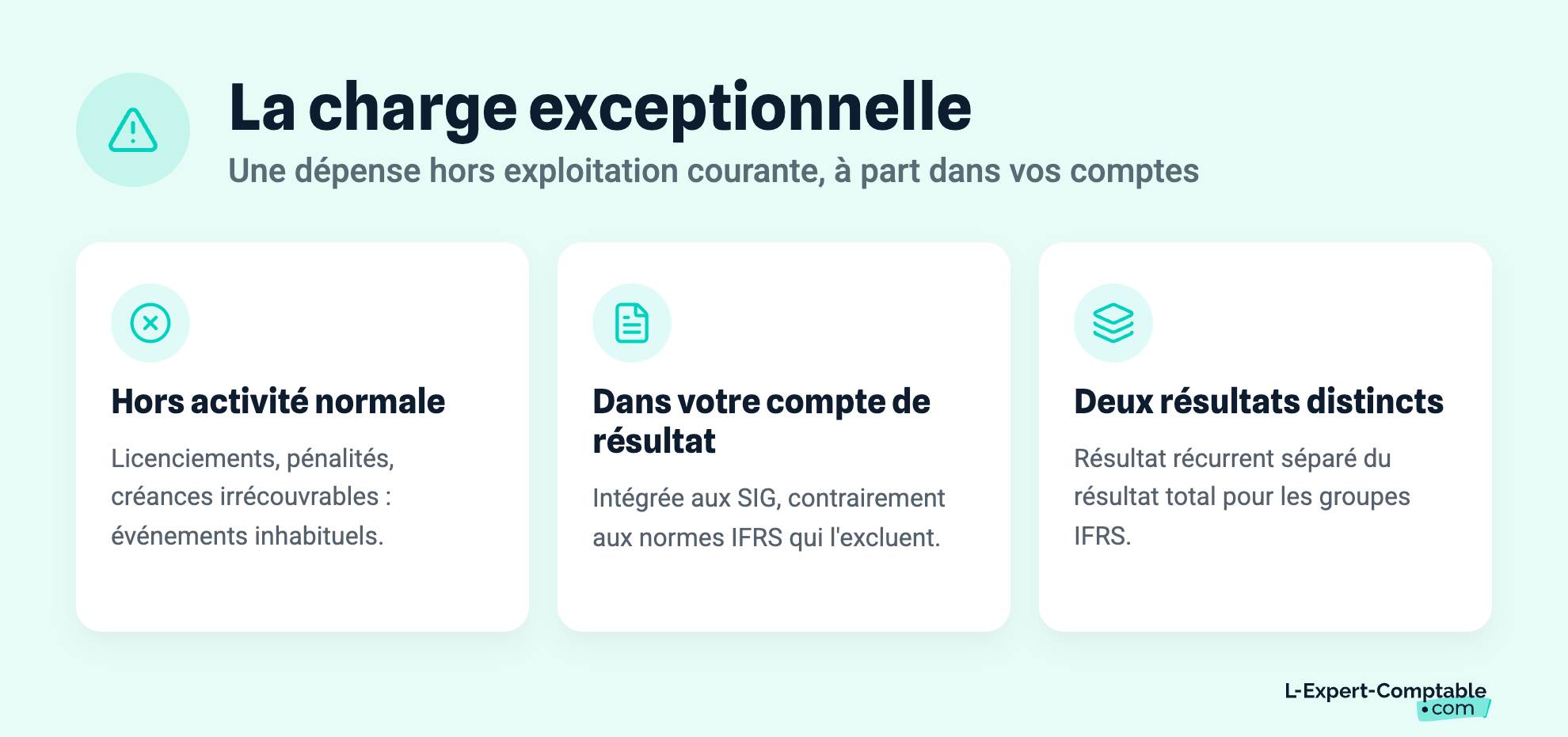

Une charge exceptionnelle désigne une dépense qui n’entre pas dans l’exploitation courante de votre entreprise. L’impact sur votre résultat reste faible, mais ces événements inhabituels ont des conséquences financières sur votre activité. Il peut s’agir par exemple de :

coûts liés à des licenciements ;

pénalités sur marché ;

créances irrécouvrables.

Contrairement aux normes IFRS qui les ignorent, le compte de résultat et les soldes intermédiaires de gestion (SIG) intègrent les charges exceptionnelles.

Par conséquent, les groupes qui préparent leurs comptes annuels selon ces normes présentent deux résultats opérationnels : un résultat récurrent et un résultat total.

Pourquoi comptabiliser les dépenses inattendues ?

Bien que leur impact sur le résultat de votre entreprise soit limité, la comptabilisation des charges exceptionnelles permet d’établir le résultat exceptionnel.

Ce dernier se détermine après le résultat d’exploitation et le résultat financier. De plus, il est le seul indicateur du tableau des SIG qui ne se calcule pas à l’aide des autres indicateurs.

L’analyse de ces événements inhabituels sert à évaluer leur impact sur votre trésorerie d’une année sur l’autre, notamment si vous souhaitez élaborer un plan de financement.

La comptabilisation des charges exceptionnelles

Conformément au Plan Comptable Général, les charges exceptionnelles s’enregistrent dans les comptes 67 en fonction de leur nature et de leur caractère.

Elles se décomposent en deux grands types de charges : celles sur opérations de gestion et celles sur opérations en capital.

Sur opérations de gestion

Les pénalités

L’article L441-6 du Code du commerce fixe les délais de paiement à respecter entre les entreprises. Si vous soldez vos factures au-delà de 60 jours à compter de la date d’émission ou à 45 jours fin de mois, vous vous exposez à des pénalités de retard ainsi qu’à l’indemnité forfaitaire de 40 euros.

Si vous êtes coutumier des retards de règlement, vous enregistrerez ces frais dans les comptes de charges financières. À l’inverse, si cela vous arrive rarement inscrivez ces charges dans le compte 6711 « Pénalités sur marché ».

Notez que les pénalités de retard et l’indemnité forfaitaire sont déductibles fiscalement à compter de leur paiement, pensez à les retraiter dans votre liasse fiscale.

Les pénalités qui ne résultent pas du non-respect d’un contrat avec un fournisseur s’enregistrent dans le compte 6712 « Pénalités, amendes fiscales et pénales », comme :

les intérêts de retard ;

les majorations d’impôts ;

les contraventions au Code de la route ;

les amendes fiscales ;

les amendes pénales ;

etc.

La majorité de ces pénalités ne sont pas déductibles du bénéfice imposable, elles représentent une perte sèche pour votre entreprise.

Les dons

Si vous effectuez des dons, en numéraire, en nature ou en compétence, qui vous permettent de bénéficier de la réduction d’impôt pour mécénat , mouvementez le compte :

6238 « Divers : pourboires, dons courants » pour les libéralités récurrentes ou courantes ;

6713 « Libéralités » pour les versements exceptionnels, généralement pour des sommes élevées.

Vous utilisez les mêmes comptes de charges si votre versement intervient dans le cadre d’un partenariat ou d’un sponsoring publicitaire, bien que ces dernières n’ouvrent pas droit à l’avantage fiscal.

La contrepartie sera obligatoirement l’un de ces comptes :

512 « Banques » pour le paiement par chèque ou virement ;

530 « Caisse » pour le décaissement en espèces ;

108 « Compte de l’exploitant » pour le paiement réalisé par l’exploitant individuel au nom de l’entreprise ;

455 « Associés – Comptes courants » pour le versement effectué par l’associé au nom de l’entreprise.

Les créances devenues irrécouvrables au cours de l’exercice

Si vous n’avez pas souscrit de garantie pour vous prémunir contre les événements qui peuvent empêcher vos clients d’honorer leurs dettes, vous entrez dans la catégorie des créanciers chirographaires.

Cela implique qu’en cas de liquidation judiciaire par exemple, vous passez obligatoirement après les créanciers privilégiés. Dans la majorité des cas, vous ne recevrez aucun règlement et constaterez que les créances envers ce client sont devenues irrécouvrables. Cette perte exceptionnelle s’enregistre dans le compte 6714 « Créances devenues irrécouvrables dans l’exercice ».

Pour procéder à cette écriture comptable, vous devez disposer d’une décision de justice qui confirme le caractère irrécouvrable de cette créance . Faute de quoi, il s’agit ni plus ni moins que d’un impayé. De plus, vous ne pouvez pas récupérer la TVA collectée sans ce justificatif.

Notez que si ce type de pertes se produisent de façon récurrente, du fait de la nature de l’activité ou du volume des affaires traitées, elles sont considérées comme des charges de gestion courante et s’inscrivent au débit du compte 654 « Pertes sur créances irrécouvrables ».

Les rappels d’impôts autres que les impôts sur les bénéfices

La mise en recouvrement de taxes diverses, autres que l’impôt sur les sociétés (IS), vous oblige à débiter le compte 6717 « Rappels d’impôts (autres qu’impôts sur les bénéfices) » et à créditer le compte 447 « Autres impôts, taxes et versements assimilés ».

Seul le montant de l’impôt est à enregistrer dans ces comptes, les pénalités éventuelles s’inscrivent au débit du compte 6712 « Pénalités, amendes fiscales et pénales » comme vu précédemment.

Les principales taxes concernées sont :

la taxe d’apprentissage ;

la taxe sur les salaires ;

la taxe sur la valeur ajoutée.

Si la mise en recouvrement n’a pas lieu durant le même exercice que le contrôle fiscal, vous devez constater le montant de l’impôt supplémentaire à la clôture de l’exercice. Cette somme ne souffre d’aucune incertitude et l’échéance est proche. Par conséquent, inscrivez-là au crédit du compte 4486 « Charges à payer ».

Les autres charges exceptionnelles sur opérations de gestion

Le compte 6718 « Autres charges exceptionnelles sur opérations de gestion » permet d’enregistrer les charges exceptionnelles sur opérations de gestion qui n’entrent pas dans les catégories précédentes.

Par exemple, si votre société est victime d’un vol ou d’une destruction de marchandises. Afin de ne pas impacter le résultat d’exploitation à cause de cet événement inhabituel, vous débitez le compte 6718 du montant du sinistre et créditez le compte 791 « Transfert de charges d’exploitation ».

Ce compte sert également à inscrire dans le grand livre un éventuel redressement de l’URSSAF , mais uniquement la portion relative aux droits effectivement dus. Les pénalités ou majorations s’enregistrent dans le compte 6712 comme expliqué précédemment.

Sur exercices antérieurs

Il n’est pas rare que vous receviez une facture d’un de vos fournisseurs après avoir déjà validé les comptes annuels de votre entreprise et déposé votre liasse fiscale. Vous ne pouvez plus comptabiliser cette charge d’exploitation sur l’exercice précédent puisqu’il est clôturé, vous devez la passer sur l’exercice en cours.

Si vous relevez des erreurs ou des omissions dans votre comptabilité, vous devez également procéder à des ajustements sur l’exercice comptable pendant lequel vous les constatez.

La législation vous autorise à inscrire les charges des exercices antérieurs dans le compte 672 « Charges sur exercices antérieurs » au cours de l’année. Notez que ce compte doit être soldé à la clôture de l’exercice et les charges imputées conformément à leur nature. Elles impactent soit le résultat opérationnel soit le résultat exceptionnel.

Concernant votre déclaration fiscale, si le montant de la charge non comptabilisée impacte fortement votre résultat imposable et que vous vous trouvez encore dans les délais pour la modifier, déposez une déclaration rectificative. Sinon, vous perdez la déductibilité de cette charge.

Sur opérations en capital

Les charges exceptionnelles sur opérations en capital concernent principalement des cessions d’immobilisations dont la période d’amortissement n’est pas terminée. Le montant à enregistrer dans le compte 675 « Valeurs comptables des éléments d’actifs cédés » correspond à la valeur nette comptable.

Cette dernière représente la différence entre :

le prix d’acquisition de l’immobilisation ;

les dotations aux amortissements comptabilisées jusqu’au jour de la cession.

En fonction de la nature de l’immobilisation, vous utiliserez le compte :

6751 pour les immobilisations incorporelles, par exemple votre fonds de commerce ou vos brevets ;

6752 pour les immobilisations corporelles, comme votre matériel informatique ou vos outils de production ;

6756 pour les immobilisations financières, telles que vos prêts et vos participations.

Le résultat de cession s’obtient en déduisant le compte 675 du compte de produits exceptionnels 775 « Produits des cessions d’éléments d’actifs » dans lequel vous inscrivez le prix de vente de l’immobilisation.

Les éventuelles provisions pour dépréciations enregistrées n’impactent pas le résultat de cession, car elles se reprennent dans les comptes 78 « Reprise sur amortissements et provisions ».

Les autres charges exceptionnelles

Dès lors qu’une opération en capital présente un caractère inhabituel, enregistrez-la dans un compte 678 en fonction de sa nature, par exemple :

le compte 6782 « Lots » ;

le compte 6783 « Malis des clauses d’indexation », lorsqu’un contrat convient de la variation du prix en fonction d’un indice ;

le compte 6788 « Charges exceptionnelles diverses », pour certaines franchises d’assurance.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses