L'article en bref

- Les normes IFRS ont remplacé les normes IAS depuis 2005 pour harmoniser la comptabilité à l'échelle internationale.

- Les normes IFRS s'appliquent à 143 pays, dont 98% des pays européens et 92% des pays du Moyen-Orient.

- Les principes fondamentaux des normes IFRS incluent la primauté de la substance sur la forme et la valorisation à la juste valeur.

- Les informations comptables doivent être intelligibles, pertinentes, fiables et d’une importance relative.

- Les PME peuvent choisir d’appliquer un référentiel IFRS simplifié, mais ce n’est pas obligatoire.

- Les sociétés cotées en Bourse et les grands groupes sont obligés de respecter les normes IFRS, mais les autres sociétés ne le sont pas.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaQu’est que les normes IFRS et IAS ?

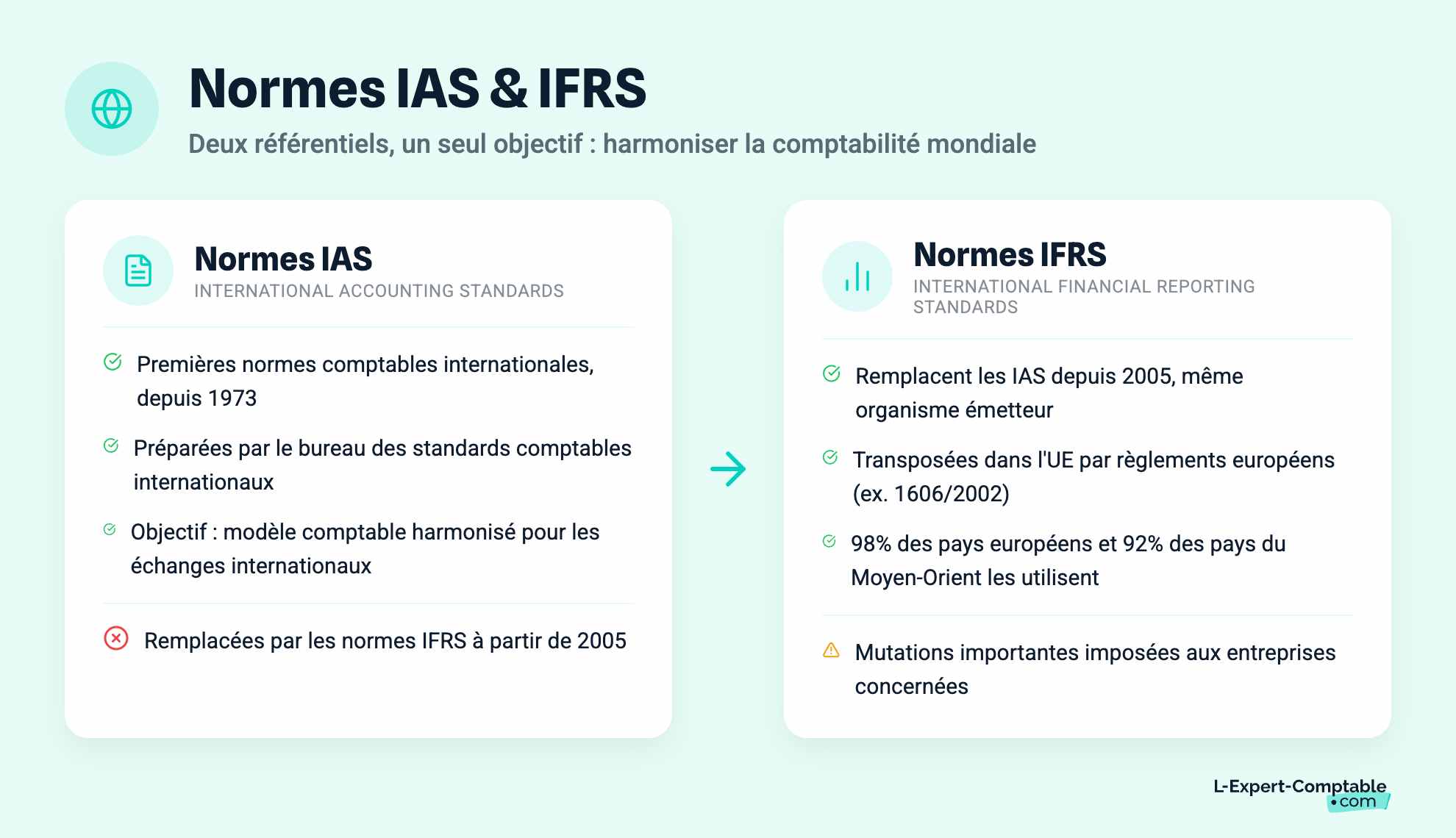

Les normes IFRS (ou international financial reporting stardards) ont été mises en places en 2005. Elles ont ainsi remplacé les normes IAS (international accounting stards), existant depuis 1973. Ces normes comptables ont été préparées par le bureau des standards comptables internationaux. Dans les deux cas, ces normes ont pour objectif d’instaurer un modèle comptable harmonisé, afin de favoriser les échanges internationaux. Des règlements européens sont venus transposer les normes comptables internationales au sein de l’UE (par exemple le règlement 1606/2002 du 19 juillet 2002), ce qui a fait peser sur les entreprises de nombreuses mutations. Aujourd’hui, 143 pays utilisent le référentiel IFRS (98% des pays européens et 92% des pays du Moyen Orient).

Quels sont les principes régissant les normes IFRS/IAS ?

Les normes comptables internationales reposent sur un certain nombre de de principes :

La primauté de la substance sur la forme,

L’approche bilancielle (priorité du bilan sur le compte de résultat),

Le principe de neutralité,

La valorisation à la juste valeur des actifs et des passifs,

La priorité accordée à la vision de l’investisseur,

La place importante accordée à l’interprétation,

L’absence de textes spécifiques à un secteur d’activité.

L’information comptable doit être « intelligible », « pertinente », « d’une importance relative » et « fiable ». Ainsi, les normes IFRS posent d’avantage des principes plutôt que des règles, ce qui laisse aux entreprises une relative marge de manœuvre.

Les PME sont-elles soumises aux normes IFRS / IAS ?

Les normes IFRS étant difficile à appliquer dans les PME, un référentiel appelé « référentiel IFRS entités privées » ou « IFRS PME » a été créé. Celui-ci est simplifié afin de s’adapter aux contraintes afférentes aux PME. L’application de ces normes spécifiques n’a pour le moment pas de caractère obligatoire et ainsi, les PME françaises peuvent opter ou non pour celles-ci.

Les normes IFRS sont-elles obligatoires ?

Les sociétés cotées en Bourse et les grands groupes internationaux sont contraints de respecter les normes IFRS/IAS. En revanche, les autres sociétés n’ont aucune obligation en la matière.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

C'est un article très utile sincèrement

J'apprécie