L'article en bref

- L'extourne comptable : elle annule, au 1er janvier, une écriture d'inventaire de clôture en la passant en sens inverse.

- Les comptes à extourner : il s'agit des comptes transitoires ouverts pour rattacher une charge ou un produit au bon exercice.

- Amortissements et provisions : ces écritures ne s'extournent jamais, l'annulation passant par une écriture de reprise explicite.

- L'oubli d'une extourne : il entraîne une double comptabilisation de la charge ou du produit sur l'exercice suivant.

- L-Expert-Comptable.com : ce cabinet prend en charge vos écritures d'inventaire, extournes comprises, dès 79 € HT par mois.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 15 juin 2026

3 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaQu'est-ce qu'une extourne en comptabilité ?

Une extourne (ou contre-passation) est une écriture comptable qui annule une écriture précédente en passant exactement l'opération inverse : mêmes comptes, mêmes montants, mais débits et crédits inversés. L'écriture d'origine n'est pas supprimée -- elle est neutralisée.

L'extourne est quasi exclusivement utilisée pour annuler les écritures d'inventaire de fin d'exercice au premier jour de l'exercice suivant, afin de respecter le principe comptable d'indépendance des exercices : chaque charge ou produit doit être rattaché à l'exercice auquel il se rapporte économiquement.

Extourne vs contrepassation : les deux termes sont synonymes en pratique. On parle d'extourne lorsqu'on annule une écriture d'inventaire de clôture au début du nouvel exercice. La contrepassation désigne plus généralement toute annulation d'écriture par inversion, y compris en cours d'exercice pour corriger une erreur.

Quand doit-on extourner ?

L'extourne est passée au premier jour du nouvel exercice comptable, soit le 1er janvier pour les entreprises clôturant le 31 décembre. Son rôle est de "remettre à zéro" les comptes transitoires ouverts lors des opérations d'inventaire, afin que la comptabilité du nouvel exercice parte sur des bases claires.

Sans extourne, les charges et produits provisionnés en fin d'exercice resteraient comptabilisés dans les comptes de bilan et viendraient fausser les enregistrements réels du nouvel exercice lorsque les pièces définitives arrivent (factures, encaissements...).

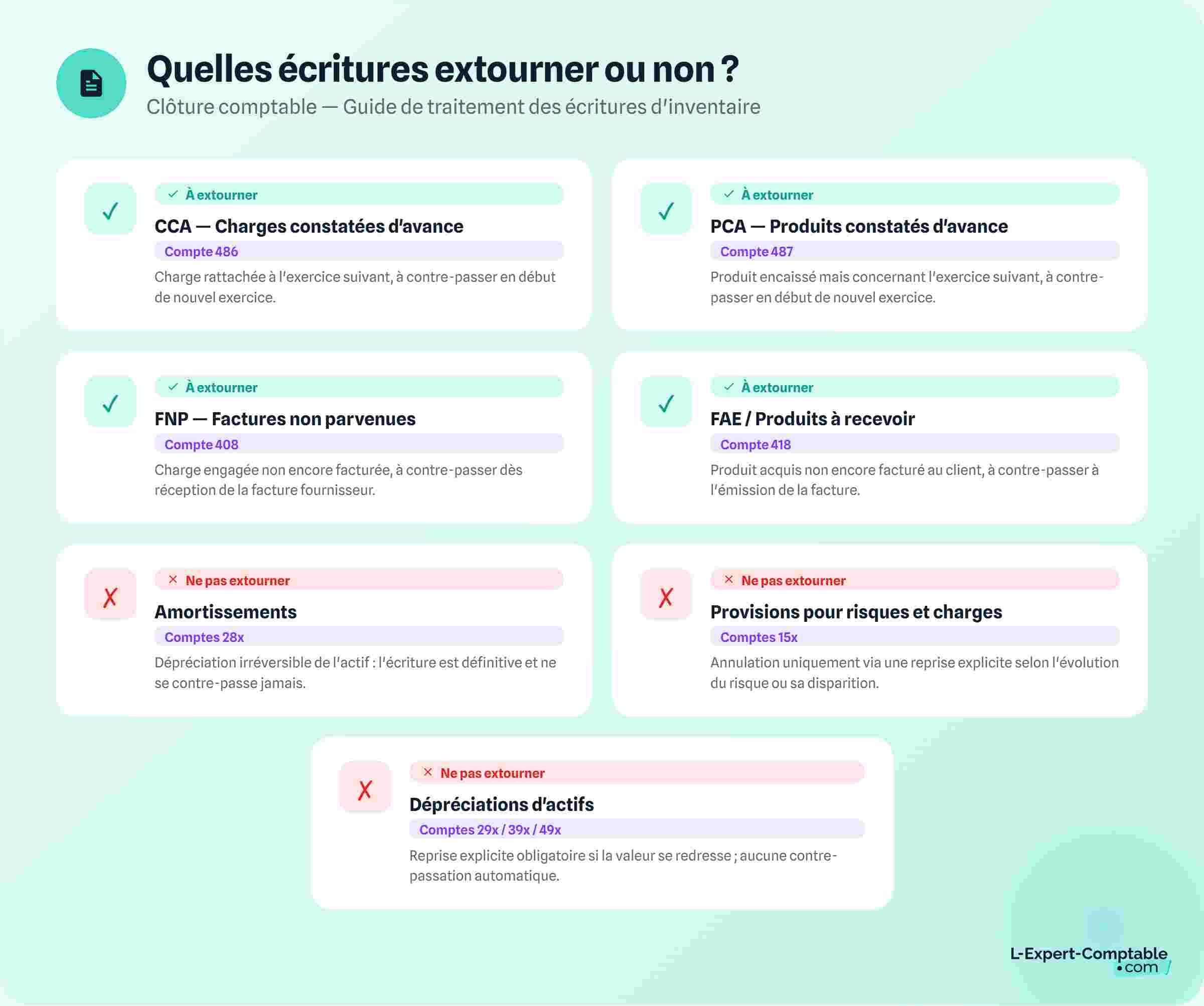

Quelles écritures faut-il extourner et lesquelles ne pas extourner ?

C'est la question clé. Toutes les écritures d'inventaire ne sont pas extournables. Le tableau suivant distingue les deux catégories :

| Type d'écriture | À extourner ? | Logique | Compte de bilan concerné |

|---|---|---|---|

| Charges constatées d'avance (CCA) | Oui | La charge sera définitivement comptabilisée à la réception de la facture du prochain exercice | 486 |

| Produits constatés d'avance (PCA) | Oui | Le produit sera définitivement rattaché à l'exercice suivant lors de la réalisation de la prestation | 487 |

| Factures non parvenues (FNP) | Oui | La facture réelle arrivera début d'exercice suivant et sera comptabilisée normalement | 408 |

| Factures à établir (FAE / produits à recevoir) | Oui | La facture définitive sera émise au prochain exercice | 418 |

| Amortissements | Non | L'amortissement constate une dépréciation irréversible de l'actif -- il n'y a rien à annuler | 28x |

| Provisions pour risques et charges | Non | La provision reste au bilan tant que le risque existe -- elle est reprise (non extournée) quand il disparaît | 15x |

| Dépréciations d'actifs | Non | Même logique que les provisions : reprise explicite, pas d'extourne | 29x / 39x / 49x |

Règle à retenir : on extourne les comptes transitoires liés à des décalages temporels de flux (charge ou produit qui sera réalisé dans l'exercice suivant). On n'extourne jamais les constats de dépréciation ou de risque, qui ont leur propre mécanique de reprise.

Exemple 1 : extourne d'une charge constatée d'avance (CCA)

Une société soumise à l'IS a souscrit un abonnement logiciel annuel du 01/09/2024 au 31/08/2025, pour 1 200 € HT. Elle clôture ses comptes au 31/12/2024.

La charge couvre 12 mois. En 2024, seulement 4 mois ont été consommés (sept. à déc.). Les 8 mois restants (jan. à août 2025) représentent une charge qui n'appartient pas à l'exercice 2024 : elle doit être reportée en 2025.

Montant de la charge constatée d'avance : 8/12 × 1 200 = 800 €

Écriture au 31/12/2024 (clôture) :

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 31/12/2024 | 486 | Charges constatées d'avance -- abonnement logiciel | 800 | |

| 31/12/2024 | 6281 | Abonnement logiciel (quote-part 2025) | 800 |

Extourne au 01/01/2025 (ouverture) :

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 01/01/2025 | 6281 | Extourne CCA -- abonnement logiciel | 800 | |

| 01/01/2025 | 486 | Extourne CCA -- abonnement logiciel | 800 |

Lorsque la nouvelle facture d'abonnement arrivera en septembre 2025 (1 200 €), elle sera comptabilisée normalement en charge. Les 800 € extournés au 01/01 auront été portés en débit de 6281, ce qui, combiné à la nouvelle facture, donnera bien le montant exact de la charge 2025.

Exemple 2 : extourne d'une facture non parvenue (FNP)

Au 31/12/2024, une société a reçu une livraison de marchandises pour laquelle la facture fournisseur n'est pas encore arrivée. Le bon de livraison indique un montant estimé à 3 000 € HT.

Écriture au 31/12/2024 (clôture) :

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 31/12/2024 | 607 | Achats de marchandises -- FNP | 3 000 | |

| 31/12/2024 | 408 | Fournisseurs -- factures non parvenues | 3 000 |

Extourne au 01/01/2025 :

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 01/01/2025 | 408 | Extourne FNP marchandises | 3 000 | |

| 01/01/2025 | 607 | Extourne FNP marchandises | 3 000 |

Quand la facture réelle arrive début 2025 (disons 3 050 € HT), elle est comptabilisée normalement : débit 607 / crédit 401. La différence de 50 € entre l'estimation et la facture réelle s'enregistre sans ajustement particulier -- elle est simplement absorbée dans la comptabilité courante de 2025.

Exemple 3 : extourne d'un produit constaté d'avance (PCA)

Une société perçoit en novembre 2024 un loyer trimestriel de 6 000 € HT couvrant novembre 2024, décembre 2024 et janvier 2025. Deux mois sur trois appartiennent à 2024, un mois à 2025.

Quote-part à reporter en 2025 : 1/3 × 6 000 = 2 000 €

Écriture au 31/12/2024 :

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 31/12/2024 | 7061 | Loyers -- quote-part 2025 | 2 000 | |

| 31/12/2024 | 487 | Produits constatés d'avance | 2 000 |

Extourne au 01/01/2025 :

| Date | Compte | Libellé | Débit (€) | Crédit (€) |

|---|---|---|---|---|

| 01/01/2025 | 487 | Extourne PCA -- loyer janvier 2025 | 2 000 | |

| 01/01/2025 | 7061 | Extourne PCA -- loyer janvier 2025 | 2 000 |

Comment gérer les extournes en pratique

Pour ne pas oublier les extournes, trois méthodes sont couramment utilisées :

- Journal dédié : saisir toutes les écritures à extourner dans un journal spécifique (ex. "Extournes N+1"). Au 1er janvier, ce journal est édité puis intégralement inversé. C'est la méthode la plus sûre manuellement

- Automatisation logicielle : la plupart des logiciels comptables (Sage, EBP, Cegid, Tiime...) permettent de paramétrer l'extourne automatique au moment de la saisie de l'écriture d'inventaire. L'écriture inverse est générée automatiquement au 01/01 de l'exercice suivant

- Tableau de suivi : fichier listing toutes les écritures d'inventaire avec leur date d'extourne prévue, à pointer en début d'exercice

L'automatisation est fortement recommandée pour les entreprises ayant de nombreuses écritures de régularisation -- elle élimine le risque d'oubli et les erreurs de saisie.

L'Expert-Comptable.com prend en charge l'ensemble de vos écritures d'inventaire, extournes comprises. Déléguer votre comptabilité à partir de 79 € HT par mois.

Questions fréquentes sur les extournes comptables

Quelle est la différence entre une extourne et une correction d'erreur ?

Une extourne annule une écriture exacte mais provisoire (une CCA, une FNP...) pour la remplacer par l'écriture définitive dans le nouvel exercice. Une correction d'erreur annule une écriture incorrecte. La mécanique est identique (écriture inverse), mais le motif diffère : l'extourne est planifiée et normale, la correction est exceptionnelle.

Pourquoi ne pas simplement corriger l'écriture d'origine plutôt que d'extourner ?

Modifier ou supprimer une écriture déjà validée dans un exercice clôturé est interdit en comptabilité française (principe d'intangibilité du bilan d'ouverture). L'extourne permet d'annuler l'effet d'une écriture sans toucher à l'exercice passé, en respectant la piste d'audit et la traçabilité des enregistrements.

Les amortissements doivent-ils être extournés ?

Non. Les amortissements constatent une dépréciation définitive et irréversible de l'actif immobilisé. Ils ne sont jamais extournés. Lorsqu'un bien est cédé ou mis au rebut, l'amortissement cumulé est soldé par une écriture de cession -- pas par une extourne.

Faut-il extourner les provisions pour risques et charges ?

Non. Une provision est maintenue au bilan tant que le risque ou la charge potentielle subsiste. Quand le risque disparaît (litige résolu, charge finalement non engagée), la provision est reprise via une écriture de reprise sur provision (crédit 78xx / débit 15x). C'est une reprise, pas une extourne.

Que se passe-t-il si on oublie de passer une extourne ?

Une extourne oubliée se traduit par une double comptabilisation de la charge ou du produit : une fois provisionnée à la clôture N, et une deuxième fois lors de la réception de la facture ou de l'encaissement en N+1. Résultat : le résultat de N+1 est faussé. Il faut alors passer une écriture corrective en N+1 pour annuler le doublon, en justifiant la correction dans le journal.

L'extourne modifie-t-elle le bilan d'ouverture ?

Non. L'extourne est passée au 1er janvier N+1, après la reprise des soldes de clôture N. Elle modifie les comptes dès l'ouverture de N+1 mais ne touche pas au bilan de clôture N, qui reste intangible. C'est précisément son intérêt : préserver l'image fidèle de l'exercice clôturé tout en "nettoyant" les comptes pour le nouvel exercice.

Sources et références

Economie.gouv.fr -- Instruction codificatrice n° 03-058-M91 -- DGFiP

Plan Comptable Général -- Articles 512-1 et suivants du PCG (ANC)

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses