L'article en bref

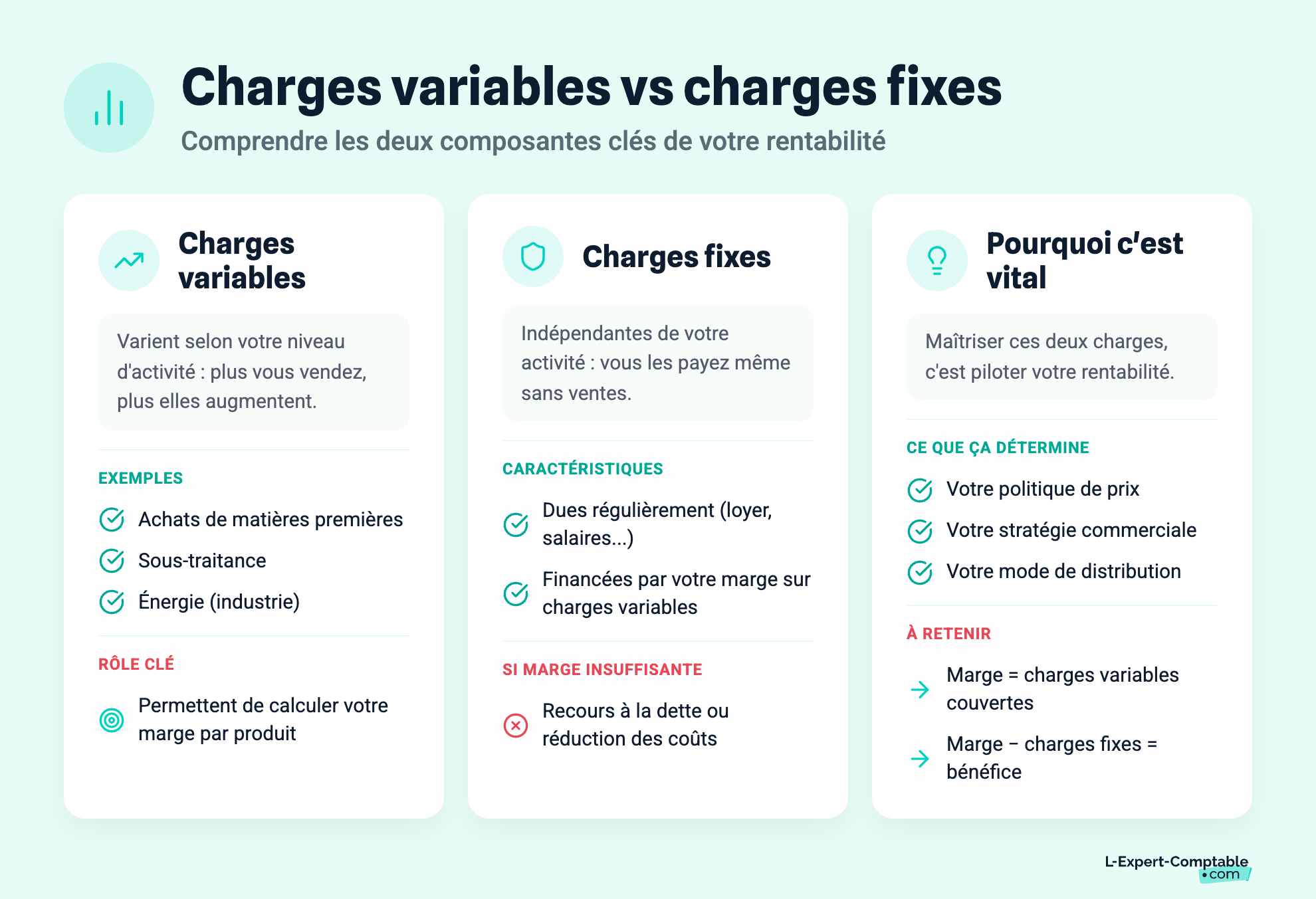

Les charges variables dépendent directement de l'activité de l'entreprise, augmentant ou diminuant en fonction de la production ou des ventes. Par exemple, un restaurant verra ses dépenses en pain augmenter avec le nombre de clients. Ces charges sont essentielles pour fixer le prix des produits ou services, car elles déterminent la marge réalisée à chaque vente, qui servira à couvrir les charges fixes. Parmi les charges variables, on trouve l'achat de matières premières, la sous-traitance et la consommation d'énergie dans les entreprises industrielles.

Les charges fixes, quant à elles, restent constantes indépendamment du niveau d'activité de l'entreprise. Elles incluent des frais réguliers comme le loyer commercial, les assurances, les honoraires des professionnels et les salaires. Les charges sociales patronales sont un exemple spécifique de charges fixes, car elles sont dues mensuellement, peu importe la quantité produite. Connaître précisément ses charges fixes et variables permet à un chef d'entreprise de définir une politique commerciale efficace et d'assurer la rentabilité. Ces charges sont cruciales dans l'établissement du compte de résultat, qui évalue la performance financière de l'entreprise en détaillant ses recettes et dépenses sur une période donnée.

Les charges fixes, quant à elles, restent constantes indépendamment du niveau d'activité de l'entreprise. Elles incluent des frais réguliers comme le loyer commercial, les assurances, les honoraires des professionnels et les salaires. Les charges sociales patronales sont un exemple spécifique de charges fixes, car elles sont dues mensuellement, peu importe la quantité produite. Connaître précisément ses charges fixes et variables permet à un chef d'entreprise de définir une politique commerciale efficace et d'assurer la rentabilité. Ces charges sont cruciales dans l'établissement du compte de résultat, qui évalue la performance financière de l'entreprise en détaillant ses recettes et dépenses sur une période donnée.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLes charges variables : Définition

Les charges variables sont une fonction de l’activité de l’entreprise. Plus l’activité de l’entreprise est importante plus le montant des charges variables est élevé. En effet, un restaurant devra acheter plus de pain pour faire ses sandwichs si le nombre de clients augmente.

Ces charges peuvent être réparties selon leur comportement face à l’activité de l’entreprise, on parle alors de charges variables ou de charges fixes, qui sont toutes deux des composantes des charges d'exploitation.

Il conviendra donc de déterminer le montant des charges variables consommées pour un produit ou un service afin de fixer son prix.

Dans ce sens, la détermination des charges variables permettra de déterminer la marge réalisée à la vente par produit ou service.

La marge générée permettra de financer les charges fixes.

Exemples de charges variables pour une entreprise

- Achat de matières premières (eau, aliments, papier, acier...),

- Sous-traitance,

- Consommation d’énergie dans les entreprises industrielles (essence, éléctricité, gaz...).

Les charges fixes : Définition

Les charges fixes ne sont pas fonction de l’activité de l’entreprise. Ces charges fixes sont vos frais que vous devez payer régulièrement (mensuellement en général).

Les charges fixes sont souvent financées par votre marge sur charges variables. Si cela n’est pas le cas, les entreprises doivent chercher à se financer autrement (dette bancaire, apport des actionnaires…) ou réduire les coûts (licenciements, délocalisation…).

Pour un chef d'entreprise, bien connaître le niveau de ses charges variables et ses charges fixes est déterminant pour la mise en place de sa politique commerciale, de prix, de commercialisation et de distribution.

Car pour chaque entrepreneur qui se respecte, le but c’est d’être rentable. Et l’un des critères déterminants de cette rentabilité est bel et bien la bonne gestion des charges variables et charges fixes supportées par l'entreprise.

Exemples de charges fixes pour une entreprise

- Le loyer commercial,

- L'assurance,

- Les honoraires (rémunération de l'expert-comptable, de l'avocat...),

- Les salaires.

Les charges sociales patronales : un exemple particulier de charges fixes

Les charges sociales patronales constituent un exemple de charges fixes.

En effet, les cotisations sociales sont à la fois versées par le salarié et par l'employeur, sous forme d'un taux appliqué à un montant de base.

L'employeur étant contraint de payer le même salaire chaque mois, et cela quelque soit la quantité produite (par l'entreprise ou le salarié), on peut donc déduire que les charges sociales patronales sont des charges fixes.

Charges variables et charges fixes dans le compte de résultat : les charges d'exploitation

Les charges variables et fixes sont des éléments permettant d'établir le compte de résultat de l'entreprise. Pour rappel, le compte de résultat est un document relatant l'activité de l'entreprise.

Il fait la liste des recettes et des charges engagées par l'entreprise durant une période donnée.

En faisant la différence entre toutes les recettes (chiffre d'affaires, intérêts de placement...etc) et les charges (d'exploitation, financières, exceptionnelles) on obtient le résultat comptable.

Les charges variables et les charges fixes entrent principalement en jeu lorsque l'on parle de charges d'exploitation. En effet, il existe en comptabilité trois types de charges :

- les charges d'exploitation : toutes les charges engagées dans le cadre l'activité courante de l'entreprise (achat de matières premières, loyers, salaires...),

- les charges financières : les intérêts versés pour le remboursement d'un crédit par exemple,

- les charges exceptionnelles : des frais d'avocats par exemple, ou encore les travaux de rénovation d'un local suite cas de sinistre.

On parle principalement de charges variables et de charges fixes lorsque l'on étudie les charges liées à la production de l'entreprise, c'est-à-dire les charges d'exploitation.

Elles ne concernent que les dépenses de l'entreprise engagées pour produire des biens et services. Par exemple, les charges variables et les charges fixes pour un transporteur peuvent être : le carburant, l'entretien du véhicule, le nettoyage...etc.

La différence entre le chiffre d'affaires et les charges d'exploitation donne le résultat d'exploitation.

Néanmoins, les autres types de charges citées ci-dessus incluent elles aussi des charges variables et fixes.

Par exemple, le versement des intérêts liés au remboursement d'un emprunt bancaire constitue des charges fixes (elles font partie des charges financières dans le compte de résultat et donnent lieu au résultat financier).

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses