L'article en bref

- Le résultat d'exploitation : c'est un solde intermédiaire de gestion qui mesure la rentabilité de l'activité principale d'une entreprise, hors éléments financiers et exceptionnels.

- Le calcul du résultat d'exploitation : il correspond aux produits d'exploitation moins les charges d'exploitation, toujours exprimés hors taxes.

- Un résultat d'exploitation positif : il indique que le modèle économique est rentable ; un résultat négatif signale que les charges dépassent les produits.

- Le résultat d'exploitation se distingue du résultat net : ce dernier intègre les éléments financiers, exceptionnels et l'impôt sur les sociétés.

- L-Expert-Comptable.com accompagne les entrepreneurs : ses conseillers dédiés analysent votre compte de résultat et vous aident à piloter la rentabilité de votre activité.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 12 mars 2026

5 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaQu’est-ce que le résultat d’exploitation ?

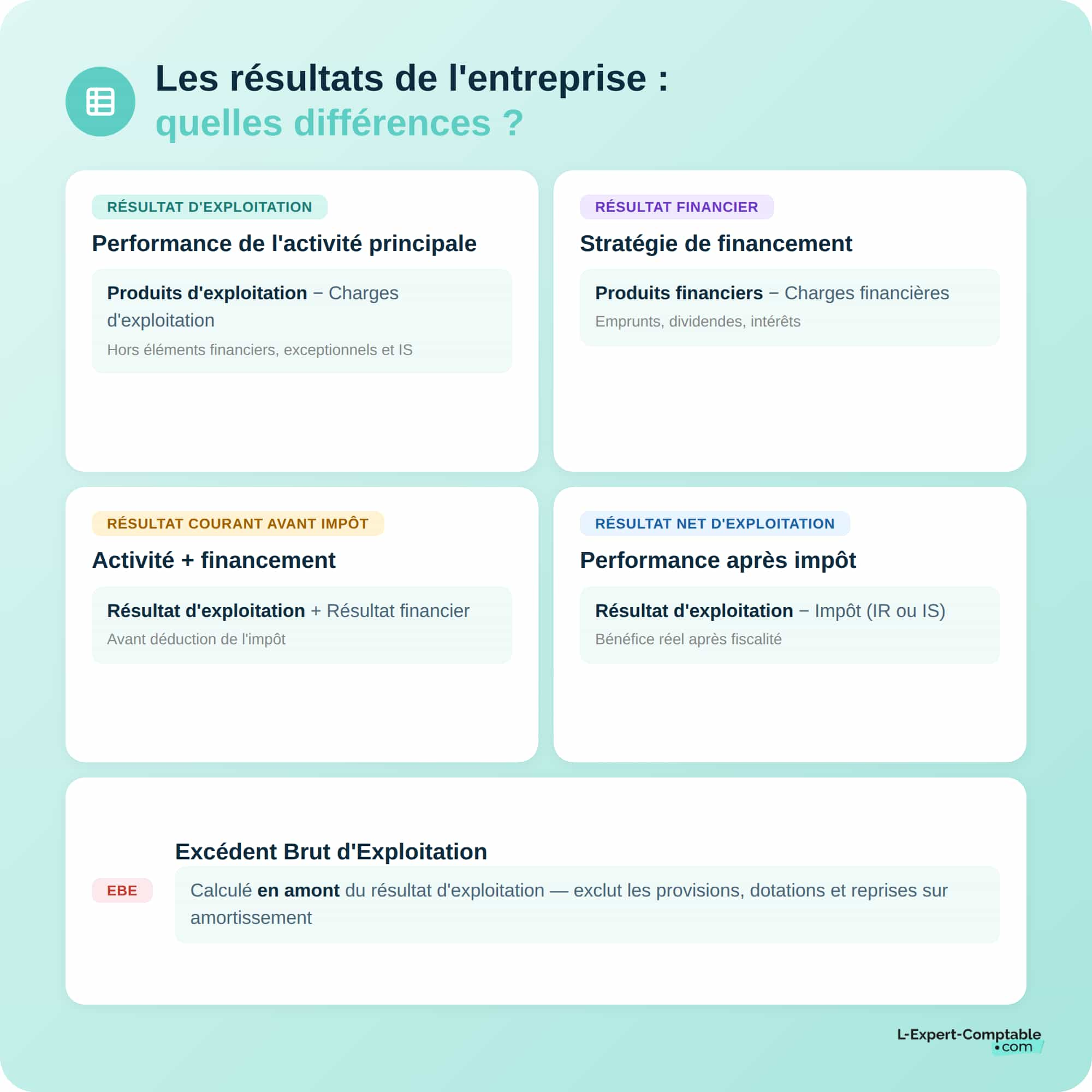

Le résultat d’exploitation mesure la performance de l’activité de l’entreprise, c’est-à-dire de son modèle économique. Il exprime le montant restant des revenus générés par l’activité principale, après avoir déduit les dépenses d’ordre opérationnel qui ont été engagées pour la maintenir. Le calcul du résultat d’exploitation traduit donc le niveau de rentabilité de l’entreprise et équivaut, dans le système anglo-saxon, à l'EBIT (Earnings before interest and taxes).

En effet, il s’oppose au résultat net, puisqu’il ne tient compte ni des éléments financiers, ni des éléments exceptionnels, pas même de l’ impôt sur les sociétés , ces derniers n’ayant aucun lien direct avec le cycle d’exploitation. Il s’agit en fait d’un indicateur financier calculé au niveau du compte de résultat.

Le résultat d’exploitation : définition comptable

Qu’exprime le résultat d’exploitation sur le plan comptable ?

Le résultat d’exploitation est un solde intermédiaire de gestion qui détaille les produits et les charges de l’entreprise sur un exercice comptable écoulé. Il montre ainsi comment l’entreprise s’organise et crée de la richesse au travers de son activité principale, si celle-ci a réalisé :

- un bénéfice (résultat positif = ses produits sont supérieurs à ses charges),

- ou une perte (résultat négatif = ses produits sont inférieurs à ses charges).

Cet indicateur se révèle fort utile au moment de rassurer les investisseurs et les partenaires quant à la solvabilité que peut justifier l’entreprise grâce à son activité.

Résultat opérationnel = résultat d'exploitation ?

Le résultat opérationnel est similaire au résultat d’exploitation, ces deux termes témoignant tous deux du niveau de richesse produite par l’activité normale de la société. En comptabilité, il est plus fréquent de parler de résultat d’exploitation, notamment dans le cadre de l’établissement des comptes annuels en fin d’exercice.

Le résultat opérationnel est plus couramment employé dans le domaine de la finance d’entreprise, notamment lorsqu’il s’agit, pour les sociétés cotées en Bourse, de produire leurs documents financiers. Ce terme apparaît plus moderne et s’inspire des entreprises internationales qui traduisent cet indicateur financier par l’anglicisme « Operating income ».

Où trouver le résultat d'exploitation dans les documents comptables ?

Le résultat d’exploitation figure dans le compte de résultat que toute entreprise doit produire au terme de chaque exercice comptable, accompagné du bilan comptable et de son annexe légale.

On le trouve également au sein des soldes intermédiaires de gestion (SIG), dont le calcul s’effectue à partir des produits d’exploitation et des charges d’exploitation, soit des mêmes éléments que ceux figurant dans le compte de résultat.

Résultat d’exploitation négatif ou positif ?

Lorsque les produits (chiffre d’affaires) sont supérieurs aux charges (dépenses), l’activité de l’entreprise est rentable, c’est-à-dire que son organisation interne, sa manière de fonctionner, lui permet de s’autofinancer et de créer de la richesse. On parle d’un cycle d’exploitation ou d’un modèle économique rentable. À l’inverse, lorsque les produits sont inférieurs aux charges de l’entreprise, celle-ci n’est pas rentable. Elle doit revoir son modèle économique.

En bref :

- Un résultat d’exploitation positif est un bénéfice (Chiffre d’affaires > Charges) : le cycle d’exploitation / modèle économique de l’entreprise est rentable.

- Un résultat d’exploitation négatif est une perte (Chiffre d’affaires < Charges) : le cycle d’exploitation / modèle économique de l’entreprise n’est pas rentable.

Pourquoi calcule-t-on le résultat opérationnel / d'exploitation ?

Le calcul du résultat d’exploitation vise différents objectifs. Son but principal est d’informer l’entreprise de l’efficacité du modèle économique appliqué via des données chiffrées. C’est ainsi que le gérant est en mesure d’évaluer la pertinence de son organisation en termes de ressources mobilisées par rapport au gain escompté.

Le résultat d’exploitation fournit d’autres indications, et permet notamment d’apprécier la capacité de la société à :

- rembourser ses dettes ;

- rémunérer ses actionnaires en versant des dividendes ;

- surmonter financièrement d’éventuels aléas conjoncturels ;

- supporter les futurs investissements nécessaires à son développement.

Calculer son résultat opérationnel s’inscrit dans une stratégie orientée sur la rentabilité de l’activité. Cet indicateur est donc incontournable pour mesurer l’évolution de la performance dont elle fait preuve, mais permet également au gérant d’ajuster sa stratégie en cas de tendance baissière.

Le calcul du résultat d’exploitation

Le résultat d’exploitation est un solde intermédiaire de gestion. On peut le calculer en décomposant les produits et les charges annuels d’un exercice comptable (les données sont toujours hors taxes).

Le calcul du résultat opérationnel s’effectue suivant deux procédés distincts, soit, à partir :

- du chiffre d’affaires réalisé, selon la formule suivante :

Résultat d’exploitation = produits d’exploitation - charges d’exploitation ;

- de l'excédent brut d’exploitation (EBE), se calculant comme suit :

Résultat d’exploitation = (EBE + autres produits de gestion courante + transfert de charges d’exploitation + reprise sur amortissement, dépréciations et provisions d’exploitation) - (autres charges de gestion courante - dotations aux amortissements, dépréciations et provisions d’exploitation).

Notez que le calcul du résultat d’exploitation ne prend pas en compte les éléments financiers de l’entreprise, ni les produits exceptionnels (vente d’actifs par exemple) ni l’impôt sur les sociétés.

.jpg)

Exemple de calcul du résultat d’exploitation

Pour mieux comprendre le calcul du résultat d’exploitation, prenons l’exemple d’une entreprise fictive spécialisée dans la vente de matériel informatique.

Au cours de son exercice comptable annuel, l’entreprise a réalisé plusieurs opérations liées à son activité principale.

Données de l’entreprise

| Éléments | Montant (€) |

|---|---|

| Chiffre d’affaires | 200 000 |

| Autres produits d’exploitation | 10 000 |

| Achat de marchandises | 90 000 |

| Salaires et charges sociales | 60 000 |

| Loyers et charges externes | 20 000 |

| Dotations aux amortissements | 5 000 |

Calcul du résultat d’exploitation

| Calcul | Montant (€) |

|---|---|

| Produits d’exploitation (CA + autres produits) | 210 000 |

| Charges d’exploitation totales | 175 000 |

| Résultat d’exploitation | 35 000 |

Analyse de l’exemple

Dans cet exemple, le résultat d’exploitation est positif (35 000 €).

Cela signifie que l’activité principale de l’entreprise est rentable, car les produits générés par l’exploitation sont supérieurs aux charges nécessaires pour faire fonctionner l’entreprise.

À l’inverse, si les charges d’exploitation avaient été supérieures aux produits, le résultat d’exploitation aurait été négatif, indiquant que le modèle économique de l’entreprise n’est pas rentable et nécessite des ajustements (réduction des coûts, augmentation des prix, amélioration des ventes, etc.).

Comment analyser le résultat d’exploitation ?

Une entreprise peut présenter un bilan positif financièrement, car elle aura procédé à une augmentation de capital ou souscrit un emprunt destiné à renflouer ses caisses. Pour autant, cela ne signifie pas que son modèle économique est rentable.

Ainsi, le résultat d’exploitation est intéressant, car il zoome sur le cycle d’exploitation de l’entreprise ; son mode de fonctionnement et sa capacité à générer du chiffre d’affaires. Il donne une image de la performance réelle de l’entreprise.

Le résultat net d’exploitation

Le résultat net d’exploitation est le résultat d’exploitation diminué du montant de l’impôt que l’entreprise verse (impôt sur le revenu ou impôt sur les sociétés).

Le résultat financier

Le résultat financier met en lumière les choix effectués en matière de financement de l’entreprise (emprunts, augmentation de capital...). Il se calcule comme suit :

Produits financiers (revenus des titres de participation, produits de placement...) – Charges financières (intérêts sur emprunt, intérêts sur comptes courants d’associés...).

Le résultat courant

Le résultat courant avant impôt se calcule en additionnant le résultat d’exploitation et le résultat financier. Il montre la performance de l’entreprise, cette fois-ci en tenant compte de sa stratégie de financement.

Le résultat d’exploitation prévisionnel

Les créateurs d’entreprise qui réalisent un business plan passent forcément par le calcul de leur résultat d’exploitation prévisionnel. Il sert de base de simulation de différents modèles économiques - au moyen d’un prévisionnel financier - et il se calcule dans un compte de résultat prévisionnel .

Revenu d’exploitation et résultat d’exploitation

On parlera de revenu d’exploitation pour une entreprise soumise à un régime de l’ impôt sur le revenu et de résultat d’exploitation pour une entreprise soumise à l’impôt sur les sociétés. La notion reste la même dans les deux cas.

Questions courantes sur le résultat d'exploitation

Quelle est la différence entre l'EBE et le résultat d'exploitation ?

Le calcul de l’excédent brut d'exploitation intervient en amont de celui du résultat d’exploitation. Contrairement à ce dernier, il exclut les charges et produits d’exploitation, ainsi que les provisions d’exploitation et les dotations et reprises sur amortissement.

Quelle est la différence entre le résultat net et le résultat brut d'exploitation ?

Le résultat net exprime le solde de bénéfice restant après déduction de l’imposition du résultat d’exploitation. Il reflète le bénéfice réalisé après soustraction de l’ensemble des dépenses engagées.

Quelle est la différence entre le résultat d'exploitation et le chiffre d'affaires ?

Le chiffre d’affaires correspond aux ventes, soit l’un des éléments qui forment le produit d’exploitation, qui est lui-même un élément composant le résultat d’exploitation.

Comment améliorer le résultat d'exploitation ?

Différentes solutions peuvent permettre de recouvrer un certain équilibre, voire d’augmenter la rentabilité de l’activité. Il peut s’agir d’augmenter ses tarifs, de redéfinir ses marges, ou de réduire ses charges (en renégociant le prix d’achat des matières premières par exemple).

Sources et références

Economie.gouv.fr - https://www.economie.gouv.fr/facileco/compte-resultats

Bpifrance-creation.fr - https://bpifrance-creation.fr/encyclopedie/piloter-lentreprise/finance-pilotage-economique/comprendre-calculer-soldes

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Cet article est très instructif. merci