- Le compte de résultat résume tous les produits et toutes les charges d'une entreprise sur un exercice de 12 mois, et révèle si elle gagne ou perd de l'argent.

- Il se distingue du bilan comptable : l'un mesure la performance dans le temps, l'autre photographie le patrimoine à une date précise.

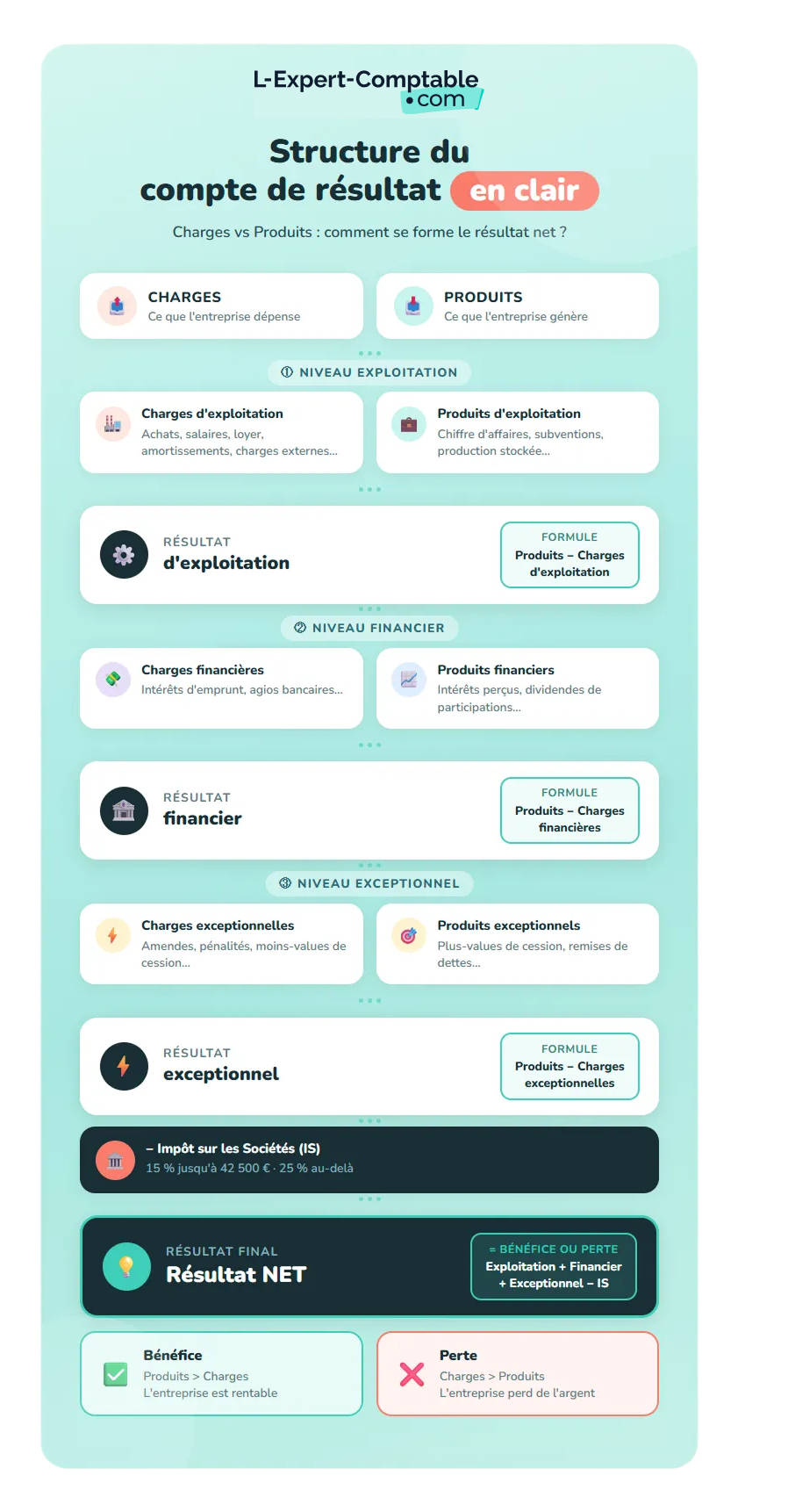

- Sa lecture passe par trois blocs successifs : résultat d'exploitation, résultat financier, résultat exceptionnel, jusqu'au résultat net final.

- La structure du compte de résultat se compose de deux colonnes (les charges et les produits), elles-mêmes divisées en trois niveaux : l'exploitation, le financier et l'exceptionnel.

- Un compte de résultat prévisionnel est indispensable pour créer une entreprise, monter un business plan ou obtenir un financement bancaire.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comCompte de résultat : définition simple et à quoi ça sert vraiment

Le compte de résultat est un document comptable qui liste l'ensemble des produits (ce que l'entreprise encaisse ou génère) et des charges (ce qu'elle dépense ou consomme) sur une période donnée, appelée exercice comptable. Cette période dure généralement 12 mois, du 1er janvier au 31 décembre pour la plupart des entreprises.

Son objectif est simple : montrer si l'entreprise est rentable. Si les produits dépassent les charges, elle dégage un bénéfice. Dans le cas inverse, elle enregistre une perte.

Ce que le compte de résultat mesure, c'est la performance économique de l'entreprise sur la durée de l'exercice. Il ne dit pas ce qu'elle possède, ni ce qu'elle doit à ses créanciers. Il dit uniquement : est-ce que l'activité crée de la valeur ou en détruit ?

Une différence importante avec un relevé bancaire ou une simple facture : le compte de résultat intègre des charges qui ne correspondent à aucun décaissement réel. Les dotations aux amortissements (la dépréciation progressive d'un équipement) ou les provisions comptables (des charges anticipées pour un risque futur) réduisent le résultat comptable sans sortir un seul euro du compte en banque. C'est pourquoi un résultat net positif ne garantit pas une trésorerie abondante.

Trois types d'utilisateurs lisent ce document :

- Le dirigeant, pour piloter son activité, identifier les postes de charges qui pèsent et anticiper les décisions.

- Le banquier, pour évaluer la capacité de remboursement avant d'accorder un prêt.

- L'investisseur, pour juger la rentabilité avant d'entrer au capital.

Résultat ≠ Trésorerie

Un résultat net positif ne signifie pas que vous avez autant d'argent sur votre compte bancaire. Les amortissements réduisent le résultat sans sortie de cash, tandis que le remboursement du capital d'un emprunt réduit la trésorerie sans apparaître dans les charges. Pour connaître vos flux réels, c'est le tableau de flux de trésorerie qu'il faut consulter.

Pour retenir l'essentiel : le compte de résultat dit si votre entreprise est rentable ; le bilan dit si elle est solide. Ces deux documents sont complémentaires, jamais interchangeables.

Compte de résultat vs bilan comptable : ne pas confondre ces deux documents

Beaucoup de dirigeants utilisent les termes « compte de résultat » et « bilan » de façon interchangeable. Ce sont pourtant deux documents très différents, qui répondent à deux questions distinctes.

Le bilan comptable est une photographie du patrimoine de l'entreprise à un instant précis, la date de clôture de l'exercice. D'un côté, l'actif liste ce que l'entreprise possède : immobilisations, stocks, créances clients, trésorerie. De l'autre, le passif recense ce qu'elle doit : capitaux propres, dettes bancaires, dettes fournisseurs. Le bilan dit si l'entreprise est solide financièrement.

Le compte de résultat, lui, est un film sur 12 mois. Il enregistre tout ce qui s'est passé entre le premier et le dernier jour de l'exercice : les ventes réalisées, les charges engagées, les intérêts payés. Il dit si l'entreprise est rentable.

Les deux font partie des comptes annuels, avec l'annexe comptable qui apporte des précisions sur les méthodes utilisées et les événements significatifs de l'exercice.

| Critère | Compte de résultat | Bilan comptable |

|---|---|---|

| Ce qu'il montre | Produits et charges sur la période | Patrimoine (actif/passif) à date |

| Période couverte | Sur l'exercice (ex. : 01/01 au 31/12) | À un instant T (date de clôture) |

| Contenu principal | Chiffre d'affaires, charges, résultat net | Immobilisations, dettes, capitaux propres |

| Usage principal | Mesurer la rentabilité | Mesurer la solidité financière |

| Métaphore | Film sur 12 mois | Photographie à date |

À noter : ni le compte de résultat ni le bilan ne montrent directement les flux de trésorerie réels. Pour ça, il faut un tableau de flux de trésorerie, document distinct qui réconcilie le résultat avec les mouvements réels de cash.

Quand utiliser l'un plutôt que l'autre ? Si vous voulez savoir si votre activité gagne de l'argent, regardez le compte de résultat. Si vous voulez savoir si votre entreprise peut faire face à ses dettes ou si elle a les reins solides pour traverser une crise, consultez le bilan comptable.

Comment se structure un compte de résultat ? Les postes ligne par ligne

Un compte de résultat se lit en deux grandes colonnes : les produits à droite (ou en haut selon le format) et les charges à gauche (ou en bas). La différence entre les deux donne le résultat.

Les produits : ce qui entre

Les produits d'exploitation regroupent tout ce que l'entreprise génère via son activité principale :

- Ventes de marchandises : pour les activités de négoce (achat-revente)

- Production vendue : chiffre d'affaires des activités de services ou de fabrication

- Production stockée : variation positive des stocks de produits finis ou en cours

- Production immobilisée : biens ou services produits par l'entreprise pour elle-même

- Subventions d'exploitation : aides reçues pour compenser des charges ou soutenir l'activité

À ces produits d'exploitation s'ajoutent les produits financiers (intérêts perçus, dividendes de participations) et les produits exceptionnels (plus-values de cession d'actifs, remises de dettes).

Les charges : ce qui sort

Les charges d'exploitation couvrent tous les coûts liés à l'activité courante :

- Achats de marchandises : coût d'achat des produits revendus

- Variation de stocks : ajustement pour tenir compte des stocks consommés ou reconstitués

- Achats de matières premières : matières transformées dans le processus de production

- Charges externes : loyer, assurance, honoraires d'experts, frais de déplacement, publicité, téléphone

- Impôts et taxes : cotisation foncière des entreprises (CFE), taxe d'apprentissage, contribution à la formation professionnelle, hors impôt sur les sociétés

- Charges de personnel : salaires bruts + charges sociales patronales (souvent le poste le plus lourd)

- Dotations aux amortissements : dépréciation annuelle des immobilisations (matériel, véhicule, logiciel)

- Dotations aux provisions : charges anticipées pour couvrir un risque identifié (litige en cours, créance douteuse)

- Autres charges de gestion courante : redevances, pertes sur créances irrécouvrables

Les dotations aux amortissements

Ce poste déroute souvent les non-comptables. Quand vous achetez un ordinateur 1 200 €, vous ne déduisez pas 1 200 € en une fois. Vous répartissez cette charge sur la durée d'amortissement estimée du bien (par exemple 3 ans), soit 400 € par an. Ces 400 € réduisent votre résultat chaque année sans aucune sortie d'argent supplémentaire. C'est une charge calculée, pas décaissée.

Les charges financières (intérêts d'emprunt, agios bancaires) et les charges exceptionnelles (amendes, pénalités, moins-values de cession) complètent le tableau.

Le compte de résultat distingue ainsi trois niveaux de résultat : le résultat d'exploitation (activité principale), le résultat financier (coût du financement), et le résultat exceptionnel (opérations non récurrentes). Ces trois blocs se combinent pour donner le résultat courant avant impôts, puis le résultat net après impôt sur les sociétés (IS).

Exemple concret d'un compte de résultat rempli

Pour rendre tout cela tangible, voici le compte de résultat complet d'une société fictive, « Conseil & Co », SARL de conseil avec un associé gérant, pour l'exercice allant du 1er janvier au 31 décembre de l'année N.

Le compte de résultat est toujours établi hors taxes (HT). La TVA collectée sur les ventes et la TVA déductible sur les achats ne figurent pas dans ce document : elles transitent par des comptes de bilan.

| Poste | Montant (€) |

|---|---|

| PRODUITS D'EXPLOITATION | |

| Ventes de prestations de services | 180 000 |

| Total produits d'exploitation | 180 000 |

| CHARGES D'EXPLOITATION | |

| Achats de matières et fournitures | 8 000 |

| Charges externes (loyer, assurance, honoraires) | 22 000 |

| Impôts et taxes (CFE, taxe apprentissage…) | 3 500 |

| Charges de personnel (salaires + charges sociales) | 72 000 |

| Dotations aux amortissements | 6 000 |

| Total charges d'exploitation | 111 500 |

| RÉSULTAT D'EXPLOITATION | 68 500 |

| Charges financières (intérêts emprunt) | 2 100 |

| RÉSULTAT FINANCIER | -2 100 |

| RÉSULTAT COURANT AVANT IMPÔTS | 66 400 |

| Charges exceptionnelles | 800 |

| RÉSULTAT EXCEPTIONNEL | -800 |

| Impôt sur les sociétés | 16 400 |

| RÉSULTAT NET | 49 200 |

Comment lire ce tableau ?

Partez du haut. Conseil & Co réalise 180 000 € de chiffre d'affaires en prestations de services. Ses charges d'exploitation totalisent 111 500 €, ce qui donne un résultat d'exploitation de 68 500 € : l'activité principale est clairement rentable.

Les intérêts d'emprunt (2 100 €) génèrent un résultat financier négatif de -2 100 €. C'est normal pour une entreprise qui a eu recours à un crédit bancaire. Le résultat courant avant impôts tombe à 66 400 €.

Une charge exceptionnelle de 800 € (par exemple une pénalité de retard) vient grever le résultat exceptionnel. Après impôt sur les sociétés (16 400 €, calculé au taux réduit de 15 % sur les premiers 42 500 € puis à 25 % au-delà), le résultat net s'établit à 49 200 €.

Ce cas pratique servira de fil rouge pour les calculs des SIG et de la CAF dans les sections suivantes.

Les Soldes Intermédiaires de Gestion (SIG) : les vrais indicateurs à surveiller

Le résultat net seul ne suffit pas à comprendre d'où vient la performance d'une entreprise. Les Soldes Intermédiaires de Gestion (SIG) sont des résultats intermédiaires calculés depuis le compte de résultat pour analyser la rentabilité à chaque étage de l'activité. Ils permettent de voir si une entreprise gagne de l'argent sur son cœur de métier, si son financement pèse trop lourd, ou si un événement exceptionnel a perturbé l'exercice.

Le Plan Comptable Général (PCG) en définit neuf :

| SIG | Formule de calcul | Ce qu'il mesure |

|---|---|---|

| Marge commerciale | Ventes de marchandises − Coût d'achat des marchandises vendues | Rentabilité de l'activité négoce |

| Production de l'exercice | Production vendue + stockée + immobilisée | Volume d'activité réel |

| Valeur ajoutée (VA) | Marge commerciale + Production − Consommations externes | Richesse créée par l'entreprise |

| Excédent Brut d'Exploitation (EBE) | VA + Subventions d'exploitation − Impôts et taxes − Charges de personnel | Rentabilité avant financement et amortissements |

| Résultat d'exploitation | EBE − Dotations aux amortissements et provisions + Reprises | Performance opérationnelle |

| Résultat financier | Produits financiers − Charges financières | Coût de la dette et revenus de placements |

| Résultat courant avant impôts | Résultat d'exploitation + Résultat financier | Performance récurrente avant IS |

| Résultat exceptionnel | Produits exceptionnels − Charges exceptionnelles | Impact des opérations non récurrentes |

| Résultat net | Résultat courant + Exceptionnel − IS − Participation | Bénéfice ou perte finale |

Application sur Conseil & Co

Reprenons les chiffres de notre exemple pour calculer les trois SIG les plus suivis en TPE/PME.

Valeur ajoutée (VA) Conseil & Co est une société de services : elle n'a pas de marge commerciale au sens négoce. Sa production est de 180 000 €. Ses consommations externes (achats de fournitures + charges externes) s'élèvent à 8 000 + 22 000 = 30 000 €.

VA = 180 000 - 30 000 = 150 000 €

Pour approfondir le concept, consultez notre article dédié à la valeur ajoutée : définition, calcul et interprétation.

Excédent Brut d'Exploitation (EBE)

EBE = Valeur Ajoutée + Subventions d'exploitation - Impôts et taxes - Charges de personnel

Exemple : EBE = 150 000 + 0 - 3 500 - 72 000 = 74 500 €

Zoom sur l'EBE

L'EBE (Excédent Brut d'Exploitation) est le SIG préféré des banquiers et des analystes financiers. Il mesure la rentabilité de l'activité avant de tenir compte des choix de financement (emprunts) et de la politique d'amortissement. Deux entreprises du même secteur avec des structures financières différentes sont comparables via leur EBE, pas via leur résultat net.

Résultat courant avant impôts

Résultat d'exploitation (68 500 €) + Résultat financier (-2 100 €) = 66 400 €

Ce chiffre montre que Conseil & Co génère une performance récurrente solide, légèrement amputée par le coût de son emprunt.

À quoi servent concrètement les SIG ? Ils permettent de comparer votre entreprise aux ratios financiers de votre branche, de préparer une négociation bancaire avec des indicateurs standardisés, ou d'évaluer la valeur d'une entreprise lors d'une acquisition.

La Capacité d'Autofinancement (CAF) : ce que votre compte de résultat dit à votre banquier

La Capacité d'Autofinancement (CAF) mesure les flux de trésorerie potentiels que l'entreprise génère par son activité, indépendamment de toute cession d'actifs. C'est le chiffre que regarde en premier un banquier avant d'accorder un crédit.

Pourquoi « potentiels » ? Parce que la CAF n'est pas la trésorerie réelle disponible. Elle représente ce que l'activité pourrait théoriquement dégager si tous les produits étaient encaissés et toutes les charges décaissées. Elle sert avant tout à comparer la capacité de remboursement aux annuités d'emprunt.

Les deux méthodes de calcul

Méthode soustractive (depuis l'EBE) :

CAF = EBE + Produits encaissables − Charges décaissables

Cette méthode part de l'EBE et retranche toutes les charges réellement décaissées (hors dotations) pour n'ajouter que les produits réellement encaissés (hors reprises).

Méthode additive (depuis le résultat net, la plus simple) :

CAF = Résultat net + Dotations aux amortissements et provisions − Reprises sur provisions − Plus-values de cession + Moins-values de cession

La logique : on repart du résultat net et on réintègre les charges non décaissées (dotations) tout en neutralisant les éléments liés à des cessions d'actifs (qui ne relèvent pas de l'activité courante).

Application sur Conseil & Co

Conseil & Co n'a ni reprise sur provisions ni cession d'actifs sur l'exercice N. Le calcul est donc direct :

CAF = 49 200 + 6 000 = 55 200 €

Interprétation : Conseil & Co génère 55 200 € de trésorerie potentielle par an. Si elle rembourse 18 000 € d'annuités d'emprunt (capital + intérêts), le ratio de couverture est de 55 200 / 18 000 = 3,07x. Elle se situe dans la norme bancaire.

Règle empirique des banquiers

La CAF doit couvrir au moins 3 fois les annuités d'emprunt. En dessous de ce seuil, les banques considèrent que le risque de non-remboursement est trop élevé. Au-dessus, l'entreprise a une capacité d'endettement supplémentaire qu'elle peut mobiliser pour investir.

La CAF est aussi un indicateur de la capacité d'autofinancement des investissements futurs : si Conseil & Co souhaite acheter du matériel à 30 000 €, elle peut le financer en totalité sur moins d'un an sans recourir à l'emprunt. Pour comprendre comment ce type de dépense s'inscrit dans la stratégie financière, notre guide sur qu'est-ce qu'un investissement apporte un éclairage utile.

Le compte de résultat prévisionnel : indispensable pour créer ou financer votre entreprise

Le compte de résultat prévisionnel est une projection du compte de résultat sur 1 à 3 ans, établie avant que l'activité ne démarre ou avant le lancement d'un nouveau projet. Contrairement au compte de résultat réel qui enregistre des chiffres constatés, le prévisionnel repose sur des hypothèses raisonnées.

À quoi sert-il ?

Il s'intègre dans le business plan et répond à trois usages principaux :

- Dossier bancaire : les banques exigent systématiquement un prévisionnel sur 3 ans pour instruire une demande de prêt professionnel.

- Demande de subvention : BPI France, les régions et les dispositifs d'aide à la création (ACRE, NACRE) demandent un prévisionnel pour évaluer la viabilité du projet.

- Pilotage du créateur : le prévisionnel sert de boussole pour comparer les réalisations réelles aux objectifs mois après mois.

Les banques recommandent un prévisionnel sur 3 ans minimum. La première année sert à valider les hypothèses de démarrage, souvent optimistes. La deuxième et la troisième années montrent la trajectoire de montée en charge et la capacité à atteindre l'équilibre puis la rentabilité.

Les lignes à remplir en priorité

- Chiffre d'affaires prévisionnel : estimé via une méthode descendante (part de marché visée sur un marché global) ou ascendante (nombre de clients × panier moyen × fréquence d'achat). La méthode ascendante est plus fiable pour les TPE.

- Charges fixes vs charges variables : les charges fixes et charges variables (loyer, abonnements, salaires) s'appliquent quel que soit le niveau d'activité. Les charges variables (achats de marchandises, commissions) évoluent avec le CA.

- Charges de personnel : ne pas oublier les charges sociales du dirigeant (cotisations TNS ou assimilé salarié selon le statut), souvent sous-estimées par les créateurs.

- Dotations aux amortissements : calculées sur les investissements prévus dans le plan de financement.

Erreurs fréquentes des créateurs

- Oublier les charges sociales du dirigeant : un travailleur non salarié (TNS) paie des cotisations dès le premier euro de rémunération, soit environ 40-45 % de sa rémunération nette.

- Sous-estimer les charges externes : honoraires d'expert-comptable, assurance RC pro, frais bancaires, abonnements logiciels s'accumulent vite.

- Ne pas prévoir de mois à CA nul : les premiers mois d'activité génèrent rarement du chiffre d'affaires dès le premier jour. Prévoir 1 à 3 mois de démarrage avec un CA nul ou très faible.

- Ignorer le seuil de rentabilité : le point mort correspond au niveau de chiffre d'affaires à partir duquel les recettes couvrent exactement toutes les charges. En dessous, l'entreprise perd de l'argent. Le seuil de rentabilité doit apparaître clairement dans le prévisionnel pour montrer à quel moment l'activité devient viable.

- Construire son prévisionnel sans aide extérieure : un prévisionnel mal calibré peut fragiliser un dossier bancaire ou conduire à des arbitrages budgétaires risqués dès le démarrage. L-Expert-Comptable.com peut vous accompagner dans la construction de votre compte de résultat prévisionnel, avec un comptable dédié qui connaît les attentes des banques et des organismes de financement.

Qui doit établir un compte de résultat, et quand ?

L'obligation d'établir un compte de résultat dépend du régime comptable de l'entreprise. Elle ne s'applique pas à tous les entrepreneurs.

| Régime fiscal | Compte de résultat obligatoire ? | Format de dépôt |

|---|---|---|

| Micro-BIC / Micro-BNC | Non | Déclaration simplifiée (CA uniquement) |

| Réel simplifié (BIC/IS) | Oui | Formulaire simplifié (liasse 2033) |

| Réel normal (BIC/IS) | Oui | Formulaire complet (liasse 2050-2059) |

| BNC déclaration contrôlée | Oui | Compte de résultat simplifié |

Les auto-entrepreneurs (micro-BIC ou micro-BNC) n'ont pas à produire de compte de résultat. Ils tiennent un livre des recettes et déclarent leur chiffre d'affaires brut. L'administration applique un abattement forfaitaire pour estimer le bénéfice imposable. Pour en savoir plus sur leur régime fiscal spécifique, consultez notre article sur les impôts pour un auto-entrepreneur.

Dès que l'entreprise bascule au régime réel, le compte de résultat devient obligatoire et fait partie de la liasse fiscale, déposée auprès de l'administration fiscale en même temps que la déclaration de résultats.

Délai de dépôt au greffe

Les sociétés (SARL, SAS, SA…) doivent déposer leurs comptes annuels au greffe du tribunal de commerce dans un délai de 6 mois après la clôture de l'exercice. Pour un exercice clôturant au 31 décembre, le dépôt doit intervenir avant le 30 juin de l'année suivante. Retrouvez les délais de dépôt de la liasse fiscale en détail pour ne manquer aucune échéance.

Confidentialité du compte de résultat

Confidentialité (Loi Macron 2015)

Depuis la loi Macron de 2015 (article L123-16-2 du Code de commerce), les petites entreprises peuvent demander la confidentialité de leur compte de résultat auprès du greffe. Les critères : remplir au moins deux des trois conditions suivantes :

- Moins de 50 salariés

- Chiffre d'affaires inférieur à 15 M€

- Total de bilan inférieur à 7,5 M€

Le bilan, lui, reste public. Seul le compte de résultat peut être rendu confidentiel.

Cette option est particulièrement utile pour les entreprises qui ne souhaitent pas divulguer leur niveau de marge ou leur structure de coûts à leurs concurrents.

Qui peut établir ce document ?

Un expert-comptable sécurise la production du compte de résultat, vérifie l'affectation correcte de chaque charge, calcule les SIG et optimise la présentation fiscale. Pour les dirigeants aguerris qui maîtrisent le Plan Comptable Général, un logiciel de comptabilité adapté peut suffire. Mais une erreur d'affectation entre charges d'exploitation et charges exceptionnelles peut fausser les SIG et attirer l'attention de l'administration fiscale.

L-Expert-Comptable.com peut prendre en charge l'établissement de votre compte de résultat, de votre liasse fiscale et de l'ensemble de vos obligations comptables annuelles. Un comptable dédié suit votre dossier tout au long de l'année et répond à vos questions en moins de 2h.

Comment interpréter un compte de résultat : 5 questions à vous poser

Avoir un compte de résultat sous les yeux est une chose. Savoir quoi en faire en est une autre. Voici cinq questions concrètes à vous poser à chaque lecture.

1. Mon résultat d'exploitation est-il positif ?

C'est la question de base. Si le résultat d'exploitation est négatif, votre activité principale perd de l'argent, quelle que soit la situation financière globale. Un résultat net positif obtenu grâce à des produits exceptionnels (vente d'un actif, remise de dette) ne compense pas structurellement un résultat d'exploitation dans le rouge.

2. Quelle est ma marge brute, et est-elle dans la norme de mon secteur ?

La marge brute et marge nette varient fortement selon les secteurs. Dans le commerce de détail, elle tourne autour de 30 à 40 %. Dans le conseil ou les services intellectuels, elle dépasse souvent 70 à 80 %. Comparer votre marge aux ratios sectoriels disponibles auprès des fédérations professionnelles ou de votre expert-comptable vous indique si vous êtes dans la moyenne ou si vous avez un problème de pricing ou d'achats.

3. Mes charges de personnel représentent quelle part de mon chiffre d'affaires ?

Dans les activités de services, les charges de personnel dépassent souvent 50 % du CA. Au-delà de 60 à 65 %, la rentabilité devient difficile à maintenir sauf à augmenter les prix ou à améliorer la productivité. Sur l'exemple de Conseil & Co, les charges de personnel (72 000 €) représentent 40 % du CA (180 000 €) : un niveau sain pour une société de conseil. Pour aller plus loin sur ce sujet, notre article sur la masse salariale détaille les méthodes d'analyse de ce poste clé.

4. Mon EBE est-il suffisant pour financer mes investissements et rembourser mes dettes ?

L'EBE de 74 500 € pour Conseil & Co couvre largement les 2 100 € d'intérêts d'emprunt. Mais si l'entreprise avait des annuités importantes (capital + intérêts), il faudrait vérifier que l'EBE reste positif après déduction de ces charges. Un EBE insuffisant par rapport aux engagements financiers signale une structure de financement trop lourde. C'est aussi l'indicateur de référence pour calculer l'EBITDA, très utilisé dans les comparaisons sectorielles internationales.

5. Mon résultat net est-il cohérent avec ma CAF ?

Alerte : résultat net ≠ trésorerie générée

Un résultat net de 49 200 € ne signifie pas que 49 200 € sont disponibles sur le compte bancaire. La CAF de Conseil & Co est de 55 200 € (résultat net + dotations aux amortissements). L'écart de 6 000 € s'explique par les amortissements, charges comptables sans sortie de cash. Par ailleurs, si l'entreprise a accordé des délais de paiement à ses clients ou remboursé du capital d'emprunt, la trésorerie réelle sera encore différente. Pour analyser l'impact des délais de paiement sur votre trésorerie, le Besoin en Fonds de Roulement (BFR) est l'indicateur complémentaire indispensable.

Questions fréquentes sur le compte de résultat

Quelle est la différence entre un compte de résultat et un bilan comptable ?

Le compte de résultat mesure la performance sur une période (est-ce que l'entreprise a gagné ou perdu de l'argent ?), tandis que le bilan photographie le patrimoine à un instant T (ce que l'entreprise possède vs ce qu'elle doit). Les deux font partie des comptes annuels, mais ils ne répondent pas à la même question. Notre article dédié à la différence entre bilan et compte de résultat approfondit ce point.

Comment lire un compte de résultat quand on n'est pas comptable ?

Commencez par le résultat d'exploitation : votre activité principale est-elle rentable ? Puis regardez le résultat net en bas de tableau. Si les deux sont positifs, votre entreprise gagne de l'argent sur son cœur de métier et au global. Ensuite, comparez vos charges de personnel et vos charges externes en pourcentage du CA pour repérer les postes qui pèsent le plus.

Est-ce qu'un compte de résultat positif veut dire que j'ai de la trésorerie ?

Non, et c'est la confusion la plus fréquente. Un résultat net positif signifie que vos produits dépassent vos charges comptables, mais certaines charges (amortissements, provisions) ne correspondent à aucun décaissement réel. Inversement, si vous avez remboursé du capital d'emprunt, ce n'est pas une charge comptable mais ça réduit votre trésorerie. Pour suivre vos flux réels, le cash-flow est l'indicateur à surveiller en priorité.

Quand doit-on déposer son compte de résultat au greffe ?

Vous disposez de 6 mois après la clôture de votre exercice comptable. Si votre exercice se clôt au 31 décembre, le dépôt doit intervenir avant le 30 juin de l'année suivante. Ce délai s'applique aux sociétés (SARL, SAS, SA…). Pensez également à respecter les dates limites des assemblées générales, qui précèdent le dépôt des comptes.

Les petites entreprises peuvent-elles rendre leur compte de résultat confidentiel ?

Oui, depuis la loi Macron de 2015. Une entreprise qui remplit au moins deux des trois critères suivants peut demander la confidentialité de son compte de résultat auprès du greffe : moins de 50 salariés, chiffre d'affaires inférieur à 15 M€, total de bilan inférieur à 7,5 M€. Le bilan reste public.

Quelle est la différence entre un compte de résultat réel et un compte de résultat prévisionnel ?

Le compte de résultat réel enregistre les produits et charges constatés sur un exercice terminé. Le compte de résultat prévisionnel projette ces mêmes données sur 1 à 3 ans à partir d'hypothèses. Le prévisionnel est indispensable pour monter un business plan ou demander un financement bancaire. Il s'intègre dans un budget prévisionnel plus large qui couvre également la trésorerie et le plan de financement.

Comment calculer la capacité d'autofinancement (CAF) depuis le compte de résultat ?

La méthode la plus simple (méthode additive) : CAF = Résultat net + Dotations aux amortissements et provisions - Reprises sur provisions - Plus-values de cession + Moins-values de cession. Pour une entreprise sans cession ni reprise, CAF = Résultat net + Dotations. C'est ce chiffre que votre banquier regarde pour évaluer votre capacité à rembourser un emprunt.

Quelle est la différence entre le résultat d'exploitation et le résultat net ?

Le résultat d'exploitation mesure la performance de votre activité principale, avant de tenir compte du coût de votre financement (intérêts) et des opérations exceptionnelles. Le résultat comptable final, le résultat net, est ce qui reste après avoir soustrait les charges financières, les charges exceptionnelles et l'impôt sur les sociétés. Un bon résultat d'exploitation avec un résultat net faible peut signaler une dette trop lourde ou un événement exceptionnel à surveiller.

Un auto-entrepreneur est-il obligé d'établir un compte de résultat ?

Non. Les auto-entrepreneurs (micro-BIC ou micro-BNC) ne sont pas soumis à la comptabilité complète. Ils tiennent un livre des recettes et déclarent leur chiffre d'affaires brut. L'obligation de compte de résultat démarre à partir du régime réel simplifié.

Peut-on faire son compte de résultat soi-même sans expert-comptable ?

Techniquement oui, si vous maîtrisez les règles du Plan Comptable Général et utilisez un logiciel adapté. En pratique, les erreurs d'affectation de charges (confondre une charge d'exploitation et une charge exceptionnelle, par exemple) faussent les SIG et peuvent entraîner des redressements fiscaux. Pour évaluer si le recours à un professionnel est justifié, consultez notre guide sur le coût d'un expert-comptable : il représente souvent plus de valeur que son coût annuel.

Sources et Références

Légifrance - Article L123-16-2 du Code de commerce (confidentialité des comptes)

Légifrance - Article R123-172 du Code de commerce (délai de dépôt des comptes annuels)

Bpifrance Création - Construire son compte de résultat prévisionnel

Service-Public.fr - Dépôt des comptes annuels d'une société commerciale

Impôts.gouv.fr - Liasse fiscale et formulaires 2033/2050

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses