L'article en bref

- Les frais professionnels liés à l’activité (déplacements, restauration, domiciliation) sont déductibles, sous conditions.

- Les charges déductibles incluent les frais d’exploitation, sociaux et fiscaux nécessaires au bon fonctionnement de la SASU.

- La déduction des frais peut se faire via un abattement forfaitaire de 10 % ou par la déclaration des frais réels.

- Les frais de déplacement et de restauration doivent être justifiés et proportionnés à l’activité professionnelle.

- Les frais de domiciliation à domicile peuvent être déduits selon la quote-part de l’espace professionnel utilisé.

- Les charges exceptionnelles (amendes, pénalités, dons déjà défiscalisés) et les dépenses excessives ne sont pas déductibles.

- Il est indispensable de conserver tous les justificatifs pour prouver les frais engagés en cas de contrôle fiscal.

Sommaire

Créez votre SASU gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SASU

En savoir plusLes frais déductibles pour les Sociétés par Actions Simplifiées Unipersonnelles (SASU) sont les frais engagés par la société pour le développement de ses activités. Ces frais peuvent être déduits du revenu imposable afin d'abaisser le montant de l'impôt à payer. Les frais déductibles comprennent les salaires, les loyers, les frais de déplacement, les frais de papeterie et les frais de personnel.

Podcast : Comment créer une SASU en 5 étapes (avec nos astuces...)

Frais déductibles en SASU : Que peut-on déduire ?

Les frais déductibles pour les Sociétés par Actions Simplifiées Unipersonnelles (SASU) sont les frais engagés par la société pour le développement de ses activités. Ces frais peuvent être déduits du revenu imposable afin d'abaisser le montant de l'impôt à payer. Les frais déductibles comprennent les salaires, les loyers, les frais de déplacement, les frais de papeterie et les frais de personnel.

Que sont les frais professionnels en SASU ?

De manière générale, les frais professionnels correspondent aux dépenses engagées pour assurer le bon déroulement d’une activité professionnelle. La plupart d’entre elles sont alors déductibles du résultat de la société et permettent une réduction significative de son assiette fiscale.

Les différentes typologies de charges déductibles d’une SASU

Les salariés avancent les sommes impondérables à l’exécution de leur mission, puis obtiennent leur remboursement de leur employeur. Dans le cadre d’une SASU (société par actions simplifiée unipersonnelle), le président est seul à exploiter son activité. À l’instar d’un salarié, il peut lui aussi déduire les dépenses professionnelles qu’il engage du résultat fiscal de sa société. Celles-ci peuvent être d’ordre divers et concernent notamment :

- les frais de déplacement ;

- les frais de restauration ;

- l’acquisition d’équipement, de matériels ou de fournitures ;

- les dépenses courantes, d’autant plus lorsque le siège de la SASU se situe au domicile de son président (électricité, abonnement téléphonique et internet, quote-part du loyer, etc.) ;

- certaines charges spécifiques (cadeaux destinés aux clients, frais d’habillement dès lors que la réalisation des tâches exige le port d’une tenue appropriée, etc.).

L’application de la déduction

Il faut savoir que la SASU est imposée sur les bénéfices réels qu’elle a dégagés au cours de l’exercice comptable. Par conséquent, les coûts que son président supporte pour honorer ses engagements professionnels entrent dans la catégorie des charges et doivent être déduits du résultat fiscal.

Toutefois, le dirigeant doit réunir certaines conditions pour rendre les charges sociales de sa SASU déductibles. Celles-ci doivent en effet :

- se révéler nécessaires à l’exécution de sa mission ;

- se montrer raisonnables et proportionnées à l’objectif qu’elles visent ;

- donner lieu à l’émission d’une pièce justificative (facture, reçu, etc.) ;

- ne pas constituer une contrepartie d’une immobilisation.

Le président de SASU dispose de deux méthodes pour déduire ses frais professionnels des résultats de la société :

- la déduction forfaitaire de 10 % des revenus, dans la limite d’un plafond défini par l’administration fiscale ;

- la déduction des frais réels, impliquant le calcul et la déclaration des montants réellement engagés par le contribuable dans le cadre de ses fonctions.

Il appartient à ce dernier de déterminer laquelle de ces solutions lui est la plus favorable en réalisant les calculs selon les différents barèmes applicables.

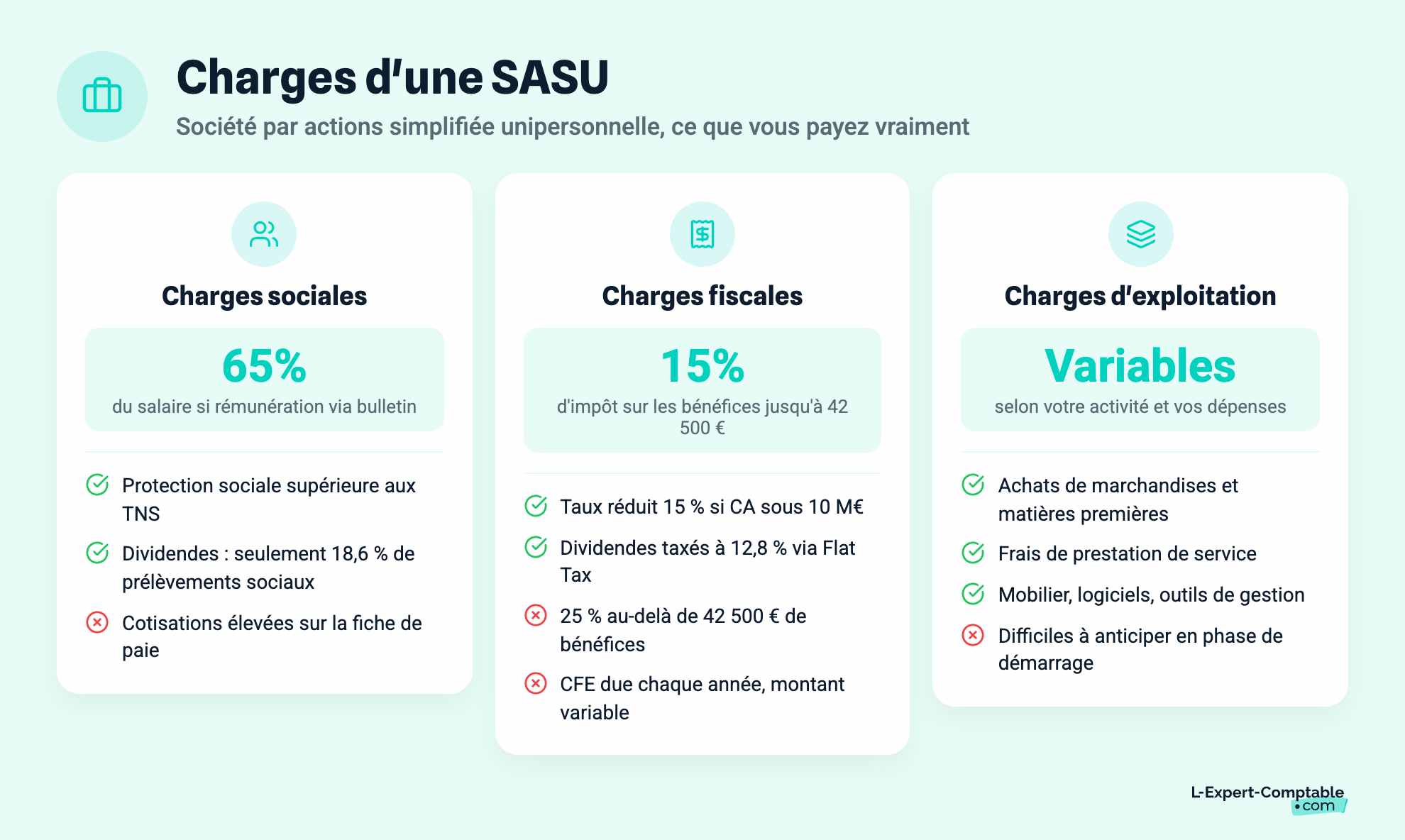

Les principales charges d'une SASU

Les charges d’une société par actions simplifiée unipersonnelle se décomposent sous 3 formes :

- les charges sociales ;

- les charges fiscales ;

- les charges d’exploitation.

Les charges sociales

Elles correspondent aux cotisations sociales prélevées sur le bulletin de salaire du président de SASU assimilé salarié qui se rémunère. Celles-ci s’élèvent à près de 65 % de ses revenus, mais lui octroient une protection sociale bien plus avantageuse que celle dont jouissent les travailleurs non salariés (TNS).

Par ailleurs, si le président décide de se priver d’un bulletin de paie et d’attendre le versement de dividendes pour se rémunérer, les cotisations sociales sont alors soumises à la Flat tax à hauteur de 18,6 % au titre des prélèvements sociaux.

Les charges fiscales

La SASU est redevable de 3 types d’impôts :

- l’impôt sur les sociétés (IS) par défaut, sauf si l’entreprise fait valoir son droit à l’option à l’IR ;

- la CFE (cotisation foncière des entreprises) ;

- la CVAE (cotisation sur la valeur ajoutée des entreprises)

Si son chiffre d’affaires annuel n’excède pas 10 millions d’euros, la SASU bénéficie du taux réduit de l’IS de 15 % sur son résultat, au lieu du taux normal de 25 %. Ce taux réduit s’applique sur la part des bénéfices jusqu’à 42 500 €. Au-delà de ce seuil, c’est le taux normal de 25 % qui s’applique. En cas de versement de dividendes, ceux-ci sont imposés à hauteur de 12,8 % au titre de la Flat Tax.

Le montant de la CFE est difficile à anticiper. Son calcul dépend du taux appliqué par la commune dans laquelle la SASU est domiciliée, mais aussi du chiffre d’affaires réalisé et de la configuration du local d’activité.

La CVAE, quant à elle, ne concerne que les entreprises justifiant d’un chiffre d’affaires supérieur à 500 000 €. Toutefois, elles sont tenues d’en réaliser la déclaration dès que celui-ci atteint 152 500 €.

Les charges d’exploitation

Celles-ci concernent l’ensemble des dépenses nécessaires au bon fonctionnement de la SASU. Elles peuvent comprendre l’achat de marchandises ou de matières premières, les frais inhérents à la fourniture de prestation de service, mais également l’acquisition de mobilier professionnel ou encore de logiciels de comptabilité ou de gestion.

Quels frais peut-on déduire d'une SASU ?

Frais de déplacement

Les types de déplacement

S’ils sont liés à l’exercice de l’activité professionnelle, ils entrent dans la catégorie des charges déductibles de la SASU. Les frais de déplacement incluent les coûts associés au transport entre le domicile et le lieu de travail, ainsi que les déplacements effectués pour des raisons professionnelles telles que des réunions d'affaires, des salons, des missions, des déplacements temporaires pour le travail, etc.

Pour déduire les frais de déplacement de leur activité, les entrepreneurs de SASU doivent être en mesure de prouver que les déplacements sont nécessaires à l'exercice de leur activité professionnelle. Les justificatifs tels que les billets de train, d'avion, de taxi ou de location de voiture, les factures de parking, peuvent être utilisés pour prouver les frais de déplacement.

Le calcul des frais de trajet

Lorsque le président de SASU utilise son véhicule personnel pour effectuer son trajet domicile-travail, les frais occasionnés peuvent être déduits dans la limite de 40 km de distance, soit de 80 km pour l’aller-retour, et à hauteur d’un seul aller-retour par jour travaillé. Les kilomètres supplémentaires parcourus ne font pas l’objet d’une déduction et restent à la charge du contribuable, sauf circonstances particulières.

Le recours au véhicule personnel dans le cadre d’une fonction implique également d’évaluer le coût de son utilisation pour déduction. Celui-ci se calcule en se référant au barème kilométrique défini par l’administration fiscale.

Exemple : le président de SASU parcourt, dans le cadre de son activité (rendez-vous en clientèle, intervention, etc.), 35 000 km par an avec son véhicule personnel. Il s’agit d’une voiture thermique, dotée d’une puissance fiscale de 6 chevaux. Selon le barème des impôts, ses frais kilométriques se calculent comme suit :

0,447 x distance, soit 0,447 x 35 000 = 15 645 €.

L’entrepreneur peut alors déduire 15 645 € des résultats de sa SASU. En fonction de sa rémunération, il convient de comparer ce montant à celui obtenu par la déduction forfaitaire de 10 % et d’opter pour la solution la plus avantageuse.

Frais de restauration

Les frais de restauration font également partie des charges déductibles en SASU (Société par Actions Simplifiée Unipersonnelle) s'ils s’inscrivent dans l’exploitation de l'activité professionnelle. Les frais de restauration incluent les dépenses liées aux repas pris dans le cadre d’une journée de travail, qu’il s’agisse de réunions d'affaires, de déplacements professionnels, etc.

Pour déduire les frais de restauration de leur activité, les entrepreneurs de SASU doivent être en mesure de prouver que les dépenses sont liées à l'exercice de leur activité professionnelle. Les justificatifs tels que les reçus de restaurants, les notes de frais, peuvent être utilisés pour corroborer les frais de restauration engagés.

Il convient de distinguer deux types de repas pouvant entrer dans la catégorie des frais de restauration :

- Les repas d’affaires, dès lors que le président convie un partenaire ou un client. Le coût est alors intégralement déductible.

- Les repas courants, dans la mesure où ce dernier est empêché de prendre son repas à son domicile.

Dans le second cas de figure, la somme déductible correspond à la différence entre la dépense engagée et la valeur forfaitaire de l’avantage en nature nourriture, soit 5,35 € par jour. Toutefois, il faut savoir qu’il existe une limite d’exonération. Celle-ci est fixée à 20,70 € en 2024. Par conséquent, la somme maximale admise en déduction s’élève à 15,35 € par jour (20,70 - 5,35 = 15,35 €).

Exemple : Le président de SASU ne peut pas prendre son repas à domicile et engage une dépense de 15 € pour se restaurer. Le montant qu’il peut déduire se calcule de la manière suivante :

15 - 5,35 = 9,65 €

S’il dépense 30 € pour son repas (supérieur à la limite d’exonération), les frais à déduire correspondent à :

20,70 - 5,35 = 15,35 €

Frais de domiciliation

Les frais de domiciliation sont des frais professionnels qui peuvent être déduits d'une SASU (Société par Actions Simplifiée Unipersonnelle) s'ils sont liés à l'exercice de l'activité professionnelle. Les frais de domiciliation incluent les dépenses liées à la location d'un espace de travail ou de bureau, telles que les frais de location de locaux pour y établir le siège social de la SASU, les frais de location d'une boîte postale, etc.

Dans l’hypothèse où le président de SASU choisit d’installer sa société à son domicile, l’administration fiscale admet certaines dépenses courantes en déduction. Il s’agit des charges mixtes et concernent :

- le loyer ;

- les charges de copropriété ;

- les factures d’électricité ;

- les factures d’eau ;

- l’abonnement en téléphonie et Internet ;

- les primes d’assurance.

Le calcul de la déduction s’effectue sur la base de la quote-part de la superficie effectivement dédiée à l’activité au sein du logement.

Exemple : le président a installé sa SASU à son domicile d’une superficie de 100 m2. La pièce dédiée à son activité représente 7 m2 au sein de l’habitation. Le calcul du prorata de la surface professionnelle s’effectue comme suit : (7/100) x 100 = 7

Puisque la SASU occupe 7 % de la surface du logement, il est alors possible pour le président de déduire 7 % de ses charges courantes, soit :

- 70 € pour un loyer de 1 000 € (1 000 x 7 %) ;

- 105 pour des frais d’électricité annuels s’élevant à 1 500 € (1 500 x 7 %) ;

- etc.

Pour cela, les entrepreneurs de SASU doivent être en mesure de prouver que les dépenses sont liées à l'exercice de leur activité professionnelle. Les justificatifs tels que les contrats de location, les factures, peuvent être utilisés pour prouver les frais de domiciliation.

Les frais de domiciliation, lors de la création de la SASU, peuvent représenter une dépense importante, mais ils constituent des charges déductibles pour la SASU s'ils sont correctement justifiés. Les entrepreneurs doivent veiller à conserver les justificatifs de leurs frais de domiciliation pour pouvoir les déduire lors de la déclaration de revenus.

Les autres frais déductibles

Outre les frais de déplacement et de restauration, il existe d'autres frais qui peuvent être déduits d'une SASU (Société par Actions Simplifiée Unipersonnelle) s'ils sont liés à l'exercice de l'activité professionnelle. Voici une liste non exhaustive de ces frais :

- Frais de formation professionnelle : Les frais liés à la formation professionnelle peuvent être déduits, à condition que cette dernière soit essentielle à l'exercice de l'activité professionnelle de la SASU. C’est notamment le cas lorsqu’il s’agit de se former à l’utilisation d’un nouvel équipement ou d’un nouveau logiciel. À noter que la déduction s’applique sous réserve que l’action de formation soit réalisée par un organisme agréé.

- Frais de représentation : Pour les besoins de son entreprise, le président peut être amené à participer à des conférences ou à assister à des événements sportifs afin de nouer de nouveaux partenariats. Ces frais de représentation incluent les dépenses liées au déplacement, à l'hébergement, à la restauration, et peuvent être déduits de l’assiette fiscale de la SASU.

- Frais de déménagement : Si le déménagement sert effectivement les intérêts de l’entreprise, les frais occasionnés peuvent être considérés comme des charges déductibles pour la SASU. Ils peuvent alors faire l’objet d’une déduction fiscale, au même titre que les frais kilométriques.

- Frais de publicité : Les frais liés à la publicité et à la promotion de la SASU, tels que les frais d'affichage, d'impression de flyers, de publicité en ligne, entrent dans la catégorie des frais de gestion et peuvent donc être déduits.

- Frais d'équipement : Les frais d'achat d'équipement servant les intérêts de la SASU, tels que les ordinateurs, les téléphones, les imprimantes, peuvent être déduits l’année de leur acquisition. Toutefois, les montants engagés doivent rester raisonnables et proportionnés au vu du bénéfice qu’ils sont censés apporter.

Les conditions pour déduire une charge de sa SASU

Pour pouvoir déduire une charge de leur SASU (Société par Actions Simplifiée Unipersonnelle), les entrepreneurs doivent remplir les critères suivants :

- La charge doit être liée à l'exercice de l'activité professionnelle : Les frais déductibles doivent avoir un lien direct avec l'exercice de l'activité professionnelle de la SASU. Par exemple, les frais de déplacement pour se rendre chez un client ou pour assister à une formation professionnelle sont considérés comme des frais déductibles s'ils sont liés à l'exercice de l'activité de la SASU.

- La charge doit être justifiée : Les entrepreneurs doivent être en mesure de prouver les frais déductibles à l'aide de justificatifs tels que les factures, les reçus, les contrats, etc. Les justificatifs doivent comporter les informations suivantes : nom et adresse de la personne ou de l'entreprise qui a fourni la prestation ou le bien, date de la prestation ou de l'achat, montant HT et TTC.

- La charge doit être raisonnable : Les charges déductibles de la SASU doivent être raisonnables et proportionnées à l'activité de la SASU. Les frais excessifs ne seront pas admis. Par exemple, un voyage dans un hôtel de luxe pour une formation professionnelle ne sera pas considéré comme raisonnable si des alternatives plus abordables étaient disponibles.

- La charge doit être enregistrée : Les frais déductibles doivent être enregistrés dans les livres comptables de la SASU. Il est important de tenir à jour les enregistrements comptables pour pouvoir déduire les frais adéquatement.

- La charge doit respecter les délais de prescription : Les frais déductibles doivent être déduits dans les délais de prescription impartis. Les délais de prescription sont généralement de trois ans à compter de la date de la dépense.

Comprendre la déduction des frais pour une SASU

Après avoir déterminé quelles sont les charges de la SASU qui peuvent être admises en déduction de ses bénéfices imposables, 2 solutions s’offrent au président de SASU.

La déduction forfaitaire des frais professionnels

Celle-ci s’élève à 10 % des revenus et s’applique de manière automatique par l’administration fiscale, sans aucune démarche à effectuer de la part du président. Cet abattement vise à couvrir l’ensemble des frais courants attribués à l’exécution de la mission professionnelle du contribuable (déplacements, repas, etc.).

En revanche, la déduction forfaitaire est limitée et ne peut excéder 14 171 € par personne en 2024. Selon la situation, il peut s’avérer judicieux d’y renoncer et solliciter le calcul des frais réels.

La déduction des frais réels

Si l’associé unique de SASU estime que les dépenses qu’il a réalisées dans le cadre de sa fonction est supérieure à l’abattement forfaitaire obtenu, ce dernier peut alors privilégier la déduction des frais qu’il a effectivement engagés.

Dans ce cas, le déclarant est contraint de préciser la nature et le montant exact de ses dépenses dans une annexe. Celles-ci doivent faire l’objet d’un justificatif (facture, reçu, récépissé, etc.) qu’il convient de conserver dans l’hypothèse d’un contrôle de l’administration fiscale.

Il faut savoir que certains frais se calculent selon des modalités précises. C’est notamment le cas des frais de repas ou des frais kilométriques. Le contribuable souhaitant déclarer ses frais réels doit alors se référer aux barèmes correspondants, fournis par les services des impôts.

Quelles sont les charges qui ne peuvent pas être déduites en SASU ?

Certains frais, de diverses natures, n’entrent pas dans le champ d’application de la déduction des frais professionnels du président de SASU.

Les charges d’exploitation non déductibles

Elles sont multiples et peuvent concerner :

- certains impôts, tels que l’impôt sur le revenu ou l’impôt sur les sociétés ;

- certaines taxes, comme la part non déductible de la CSG et de la CRDS ;

- des dépenses dites luxueuses (loisirs non professionnels, acquisition de bateaux ou de villas de plaisance) ;

- le coût d’acquisition de clientèle ;

- la rémunération de l’entrepreneur non salarié ;

- certaines primes de contrat d’assurance ;

- etc.

Les charges financières

Parmi les charges financières non admises en déduction, on retrouve les intérêts sur emprunts et les agios sur découvert dès lors que le compte de l’exploitant est débiteur.

Il en est de même pour la fraction des charges financières de la SASU soumise à l’IS, si leur montant est supérieur à 3 millions d’euros ou à 30 % du résultat avant impôts.

Les charges exceptionnelles

D’autres frais d’ordre exceptionnel ne peuvent pas faire l’objet d’une déduction de l’assiette fiscale, tels que :

- les amendes et les pénalités ;

- les dons donnant déjà droit à un allègement fiscal ;

- les rappels d’impôts relatifs à un impôt non déductible ;

- des abandons de créances lorsqu’elles ne servent pas les intérêts de la SASU.

Certaines charges, initialement éligibles à la déduction fiscale, ne le sont plus en raison de leur caractère dispendieux, compte tenu du chiffre d’affaires réalisé par l’entreprise. C’est le cas des cadeaux d’affaires ou des dépenses de parrainage, dont le montant peut sembler excessif au regard des bénéfices qu’ils produisent en retour à l’entreprise.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses