L'article en bref

- C'est quoi ? Un ensemble de formulaires transmis chaque année au fisc pour calculer l'impôt de votre entreprise.

- Qui est concerné ? Toutes les entreprises au régime réel (IS ou IR). Les micro-entrepreneurs en sont dispensés.

- Les formulaires varient : 18 tableaux au réel normal, 7 au réel simplifié, 2 pour les professions libérales (BNC).

- Date limite 2026 : 5 mai 2026 pour une clôture au 31/12/2025, avec 15 jours supplémentaires en EDI-TDFC.

- Retard = pénalité : 10 % de l'impôt dû automatiquement, 40 % après mise en demeure sans réponse sous 30 jours.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Qu'est-ce qu'une liasse fiscale ?

La liasse fiscale est l'ensemble des déclarations et tableaux annexes normalisés (Cerfa) qu'une entreprise soumise au régime réel transmet chaque année à l'administration fiscale pour déterminer son bénéfice imposable et calculer l'impôt dû.

Concrètement, la liasse fiscale traduit l'activité de l'entreprise en chiffres exploitables par le fisc. Elle reprend les données du bilan comptable, du compte de résultat et y ajoute des retraitements spécifiques pour aboutir au résultat fiscal, c'est-à-dire la base sur laquelle l'impôt sera calculé.

Qui est concerné ? Toute entreprise soumise à un régime réel d'imposition doit déposer une liasse fiscale. Cela inclut les sociétés soumises à l'impôt sur les sociétés (IS) et les entreprises individuelles ou sociétés de personnes imposées à l'impôt sur le revenu (IR) dans la catégorie BIC ou BNC au régime réel.

La transmission se fait obligatoirement par voie dématérialisée, soit en mode EDI-TDFC (via un expert-comptable ou un logiciel agréé), soit en mode EFI (via l'espace professionnel sur impots.gouv.fr). Les échéances fiscales des entreprises sont nombreuses au cours de l'année : la liasse fiscale en est l'une des plus structurantes.

La liasse fiscale regroupe la déclaration de résultat et jusqu'à 18 tableaux annexes. Elle sert à déterminer le résultat fiscal imposable et doit être déposée par toute entreprise soumise au régime réel, obligatoirement par voie dématérialisée. Les micro-entreprises en sont dispensées

Liasse fiscale et liasse comptable : quelle différence ?

Ces deux termes sont souvent confondus. La liasse comptable désigne les comptes annuels de l'entreprise : bilan, compte de résultat et annexes comptables. Elle est destinée au greffe du tribunal de commerce et aux tiers (banques, investisseurs, actionnaires). Son objectif est de donner une image fidèle du patrimoine et de la performance de l'entreprise.

La liasse fiscale, elle, est un ensemble de formulaires normalisés (Cerfa) transmis à l'administration fiscale. Elle reprend les données comptables mais y ajoute des retraitements pour passer du résultat comptable au résultat fiscal.

| Critère | Liasse comptable | Liasse fiscale |

|---|---|---|

| Destinataire | Greffe, banques, associés | Administration fiscale (SIE) |

| Contenu | Bilan, compte de résultat, annexe | Déclaration de résultat + tableaux annexes normalisés |

| Formulaires | Pas de Cerfa imposé | Cerfa numérotés (2065, 2050 à 2059-G, etc.) |

| Échéance | 7 mois après la clôture (dépôt au greffe) | 2e jour ouvré après le 1er mai ou 3 mois après clôture |

| Finalité | Image fidèle de l'entreprise | Détermination du bénéfice imposable |

Les banquiers et investisseurs analysent aussi les tableaux de la liasse fiscale pour évaluer la santé financière d'une entreprise. Savoir lire son bilan comptable reste donc utile dans les deux cas. Les deux documents sont complémentaires.

Quels formulaires composent la liasse fiscale ?

La composition de la liasse fiscale dépend de trois critères : le régime d'imposition (IS ou IR), le régime fiscal (réel normal ou simplifié) et la catégorie de revenus. Chaque combinaison a ses propres formulaires Cerfa. Le choix entre l'IR et l'IS a donc des conséquences directes sur la nature des formulaires à remplir.

Liasse fiscale au régime réel normal (IS)

La liasse fiscale au régime réel normal est la plus complète. Elle concerne les SAS, SARL et autres sociétés soumises à l'IS dont le chiffre d'affaires dépasse les seuils du régime simplifié.

Déclaration de résultat : formulaire 2065-SD

Tableaux annexes (18 formulaires) :

- 2050-SD : Bilan, actif

- 2051-SD : Bilan, passif

- 2052-SD : Compte de résultat de l'exercice (en liste), 1re partie

- 2053-SD : Compte de résultat de l'exercice (en liste), 2e partie

- 2054-SD : Immobilisations

- 2054-bis-SD : Tableau des écarts de réévaluation

- 2055-SD : Amortissements

- 2056-SD : Provisions inscrites au bilan

- 2057-SD : État des échéances des créances et des dettes

- 2058-A-SD : Détermination du résultat fiscal

- 2058-B-SD : Déficits, indemnités pour congés à payer et provisions non déductibles

- 2058-C-SD : Tableau d'affectation du résultat et renseignements divers

- 2059-A-SD : Détermination des plus et moins-values

- 2059-B-SD : Affectation des plus-values à court terme et des plus-values de fusion ou d'apport

- 2059-C-SD : Suivi des moins-values à long terme

- 2059-D-SD : Réserve spéciale des plus-values à long terme

- 2059-E-SD : Détermination de la valeur ajoutée (CVAE)

- 2059-F-SD : Composition du capital social

- 2059-G-SD : Filiales et participations

Le formulaire clé de cette liasse est le 2058-A-SD. C'est la table de passage qui transforme le résultat comptable en résultat fiscal, en ajoutant les réintégrations extracomptables et en retranchant les déductions extracomptables. Les immobilisations comptables font l'objet d'un traitement spécifique dans les tableaux 2054-SD et 2055-SD.

Liasse fiscale au régime réel simplifié (IS ou BIC)

Le régime réel simplifié s'applique aux entreprises dont le chiffre d'affaires ne dépasse pas certains seuils.

Seuils du régime simplifié 2026 :

- 945 000 € HT pour les activités de vente de marchandises

- 286 000 € HT pour les prestations de services

Déclaration de résultat : formulaire 2065-SD (IS) ou 2031-SD (BIC/IR)

Tableaux annexes simplifiés (7 formulaires) :

- 2033-A : Bilan simplifié

- 2033-B : Compte de résultat simplifié

- 2033-C : Immobilisations, amortissements, plus et moins-values

- 2033-D : Relevé des provisions, amortissements dérogatoires, déficits reportables

- 2033-E : Détermination de la valeur ajoutée (CVAE)

- 2033-F : Composition du capital social

- 2033-G : Filiales et participations

La différence avec le réel normal saute aux yeux : 7 tableaux au lieu de 18, avec une présentation allégée. Pour une SASU réalisant 200 000 € de CA en prestations de services, c'est le régime simplifié qui s'applique, avec la déclaration 2065-SD et les tableaux 2033.

Liasse fiscale pour les BNC (professions libérales)

Les professions libérales et autres titulaires de bénéfices non commerciaux au régime de la déclaration contrôlée ont leur propre jeu de formulaires. Le régime BNC repose sur une comptabilité de trésorerie, ce qui simplifie la structure des annexes.

Déclaration de résultat : formulaire 2035-SD

Annexes :

- 2035-A-SD : Compte de résultat fiscal (recettes et dépenses professionnelles)

- 2035-B-SD : Immobilisations et amortissements

Le résultat déterminé sur la 2035-SD est ensuite reporté sur la 2042-C-PRO (déclaration complémentaire de revenus des professions non salariées), qui sert au calcul de l'impôt sur le revenu du professionnel.

Tableau récapitulatif : quel formulaire selon votre régime ?

| Forme juridique | Régime d'imposition | Régime fiscal | Déclaration de résultat | Tableaux annexes |

|---|---|---|---|---|

| SAS / SASU | IS | Réel normal | 2065-SD | 2050 à 2059-G |

| SAS / SASU | IS | Réel simplifié | 2065-SD | 2033-A à G |

| SARL / EURL | IS | Réel normal | 2065-SD | 2050 à 2059-G |

| SARL / EURL | IS | Réel simplifié | 2065-SD | 2033-A à G |

| EURL / EI | IR (BIC) | Réel simplifié | 2031-SD | 2033-A à G |

| Profession libérale | IR (BNC) | Déclaration contrôlée | 2035-SD | 2035-A, 2035-B |

Ce tableau vous permet de trouver en un coup d'œil les formulaires à remplir selon votre situation. En cas de doute sur votre régime fiscal, vérifiez votre dernier avis d'imposition ou contactez votre Service des Impôts des Entreprises (SIE).

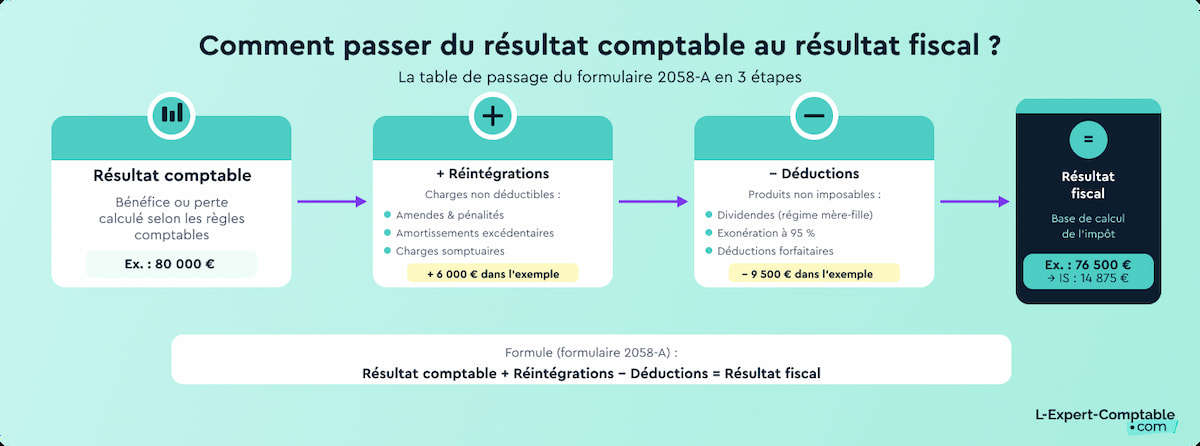

Comment est déterminé le résultat fiscal dans la liasse ?

Le résultat fiscal n'est pas le résultat comptable. C'est une distinction que beaucoup de dirigeants découvrent au moment de leur première liasse fiscale.

Le résultat comptable mesure la performance économique de l'entreprise sur l'exercice. Le résultat fiscal, lui, est la base sur laquelle l'impôt sera calculé. La différence vient des règles fiscales qui ne reconnaissent pas certaines charges comptables (réintégrations) ou qui exonèrent certains produits (déductions).

La formule de la table de passage (formulaire 2058-A) :

Résultat comptable + réintégrations extracomptables - déductions extracomptables = résultat fiscal

Exemples de réintégrations (charges comptabilisées mais non déductibles fiscalement) :

- Amendes et pénalités

- Amortissements des véhicules de société excédentaires sur véhicules de tourisme (au-delà de 30 000 €)

- Charges somptuaires (chasse, pêche, résidences de plaisance)

- Quote-part de frais et charges sur dividendes (régime mère-fille)

Exemples de déductions (produits comptabilisés mais non imposables) :

- Dividendes reçus d'une filiale sous le régime mère-fille (exonérés à 95 %)

- Déduction forfaitaire complémentaire

Cas pratique : SARL à l'IS, exercice clos le 31/12/2025

Données de départ :

- Résultat comptable (bénéfice) : 80 000 €

- Amendes et pénalités non déductibles : 2 000 €

- Amortissement excédentaire sur un véhicule de tourisme : 3 500 €

- Dividendes reçus d'une filiale (régime mère-fille) : 10 000 €, dont quote-part de frais et charges à réintégrer : 500 € (5 % de 10 000 €)

Étape 1 : calcul des réintégrations 2 000 + 3 500 + 500 = 6 000 €

Étape 2 : calcul des déductions 10 000 × 95 % = 9 500 €

Étape 3 : résultat fiscal 80 000 + 6 000 - 9 500 = 76 500 €

Étape 4 : calcul de l'IS

- Taux réduit de 15 % sur les premiers 42 500 € : 42 500 × 15 % = 6 375 €

- Taux normal de 25 % sur le solde : 34 000 × 25 % = 8 500 €

- IS total : 14 875 €

Pour aller plus loin sur ce mécanisme, la fiche pratique dédiée à calculer le résultat fiscal à partir du résultat comptable détaille chaque type de retraitement avec des exemples supplémentaires.

Chez L'Expert-Comptable.com, la détermination du résultat fiscal et l'établissement de la liasse fiscale sont intégralement pris en charge par votre expert-comptable dédié, dès 69 € HT/mois, sans engagement.

Quand déposer la liasse fiscale ? Délais 2026

La date limite de dépôt dépend de la date de clôture de l'exercice comptable. Les délais de dépôt de la liasse fiscale font l'objet d'une page dédiée sur le site, mais voici les règles essentielles pour 2025.

Clôture au 31 décembre 2025 : la liasse fiscale doit être déposée au plus tard le 2e jour ouvré suivant le 1er mai 2026. En pratique, cette année, la date limite tombe le mardi 5 mai 2026.

Clôture à une autre date : le dépôt doit intervenir dans les 3 mois suivant la date de clôture de l'exercice. Par exemple, pour un exercice clos au 30 juin 2026, la date limite est le 30 septembre 2026. Le choix de la date de clôture a donc un impact direct sur le calendrier déclaratif.

Délai supplémentaire EDI-TDFC : les entreprises qui télétransmettent leur liasse en mode EDI-TDFC bénéficient d'un délai supplémentaire de 15 jours calendaires.

Premier exercice : si le premier exercice dure plus de 12 mois, le délai de dépôt court à partir de la date de clôture effective, pas à partir des 12 mois.

Dates clés 2026 (exercice clos au 31/12/2025) :

- Date limite de dépôt : mardi 5 mai 2026

- Délai supplémentaire EDI-TDFC : + 15 jours calendaires

- Clôture décalée : 3 mois après la date de clôture

- La télédéclaration est obligatoire pour toutes les entreprises

Quelles pénalités en cas de retard ou d'erreur sur la liasse fiscale ?

Ne pas déposer sa liasse fiscale dans les délais a un coût. Les sanctions prévues par l'article 1728 du Code général des impôts sont graduées selon la gravité du manquement.

| Situation | Majoration applicable | Base de calcul |

|---|---|---|

| Retard de dépôt sans mise en demeure | 10 % de l'impôt dû | Montant de l'IS ou de l'IR professionnel |

| Retard après mise en demeure (30 jours) | 40 % de l'impôt dû | Montant de l'IS ou de l'IR professionnel |

| Manœuvres frauduleuses | 80 % de l'impôt dû | Montant de l'IS ou de l'IR professionnel |

| Intérêts de retard (dans tous les cas) | 0,20 % par mois (soit 2,40 % par an) | Montant de l'impôt dû |

Si l'entreprise ne régularise toujours pas après la mise en demeure, l'administration peut recourir à la taxation d'office. Dans ce cas, c'est le fisc qui estime lui-même le résultat imposable, souvent de manière défavorable pour l'entreprise. Il existe toutefois une procédure de remise gracieuse en cas de retard de déclaration, sous certaines conditions et pour les contribuables de bonne foi.

Une majoration de 10 % sur un IS de 50 000 € représente déjà 5 000 € de pénalité. À 40 %, la facture grimpe à 20 000 €, sans compter les intérêts de retard. Mieux vaut anticiper que subir.

Les micro-entreprises doivent-elles déposer une liasse fiscale ?

Non. Les micro-entrepreneurs ne déposent pas de liasse fiscale. Le régime micro-fiscal fonctionne différemment : le bénéfice imposable est calculé par un abattement forfaitaire appliqué directement sur le chiffre d'affaires. Pour tout comprendre sur ce régime, la page dédiée à l'abattement auto-entrepreneur détaille les taux et les modalités de calcul.

Abattements forfaitaires selon l'activité :

- 71 % pour les activités de vente de marchandises

- 50 % pour les prestations de services BIC

- 34 % pour les activités BNC

Le micro-entrepreneur reporte simplement son chiffre d'affaires annuel sur la 2042-C-PRO (déclaration complémentaire de revenus des professions non salariées). L'administration applique l'abattement automatiquement. Les impôts pour un auto-entrepreneur suivent donc une logique bien distincte de celle des entreprises au régime réel.

Seuils micro-entreprise 2026 :

- 203 100 € HT pour la vente de marchandises

- 83 600 € HT pour les prestations de services et les BNC

Que se passe-t-il en cas de dépassement ? Si le chiffre d'affaires dépasse ces seuils deux années consécutives, l'entreprise bascule au régime réel. Elle devra alors tenir une comptabilité complète et déposer une liasse fiscale dès l'exercice suivant.

Comment remplir et transmettre sa liasse fiscale ?

Étape 1 : clôturer les comptes annuels. Toutes les écritures comptables de l'exercice doivent être enregistrées : factures de vente, achats, charges, recettes. La procédure d'arrêté des comptes implique de vérifier la cohérence de l'ensemble des enregistrements avant de passer à l'étape suivante.

Étape 2 : passer les écritures d'inventaire. C'est le moment de comptabiliser les amortissements, les provisions pour charges, les régularisations de charges et produits (charges constatées d'avance, produits à recevoir, etc.).

Étape 3 : calculer le résultat comptable puis le résultat fiscal. À partir du résultat net comptable, appliquez les réintégrations et déductions pour obtenir le résultat fiscal. C'est le travail formalisé dans le formulaire 2058-A (réel normal) ou directement dans le 2033-B (régime simplifié).

Étape 4 : reporter les données dans les formulaires. Renseignez chaque tableau annexe correspondant à votre régime fiscal. Les montants doivent être cohérents entre eux : le total de l'actif du bilan doit correspondre au total du passif, le résultat du compte de résultat doit se retrouver au passif du bilan. Les logiciels comptables spécialisés automatisent une grande partie de ces contrôles de cohérence.

Étape 5 : transmettre la liasse. Deux modes de transmission existent :

- EDI-TDFC : via un expert-comptable ou un logiciel agréé. C'est le mode le plus utilisé, qui donne droit au délai supplémentaire de 15 jours.

- EFI : directement via l'espace professionnel sur impots.gouv.fr.

Concrètement, mieux vaut anticiper la préparation dès janvier pour éviter la course de dernière minute : vérifiez le rapprochement bancaire final, conservez toutes les pièces justificatives et contrôlez la cohérence des montants entre tableaux avant d'envoyer.

Plus de 50 000 entreprises confient l'établissement de leur liasse fiscale à L'Expert-Comptable.com, cabinet 100 % en ligne noté 4,9/5 sur Google. La télétransmission EDI-TDFC est gérée directement par nos équipes.

Questions fréquentes sur la liasse fiscale

Quelle est la date limite de dépôt de la liasse fiscale 2026 ?

Pour un exercice clos au 31 décembre 2025, la liasse fiscale doit être déposée au plus tard le 2e jour ouvré suivant le 1er mai 2026 (soit le mardi 5 mai 2026). En mode EDI-TDFC, un délai supplémentaire de 15 jours calendaires est accordé. Pour une clôture à une autre date, le dépôt doit intervenir dans les 3 mois suivant la date de clôture. La date limite de dépôt de la liasse fiscale 2026 fait l'objet d'un article dédié avec le calendrier complet.

Comment remplir une liasse fiscale pour une SARL à l'IS ?

Une SARL à l'IS dépose la déclaration de résultat 2065-SD accompagnée des tableaux annexes 2050 à 2059-G (réel normal) ou 2033-A à G (régime simplifié). Il faut d'abord clôturer les comptes, calculer les réintégrations et déductions fiscales, puis remplir le formulaire 2058-A qui établit le passage du résultat comptable au résultat fiscal. Les cotisations sociales en SARL influencent directement le résultat comptable de départ.

Est-ce qu'un auto-entrepreneur doit faire une liasse fiscale ?

Non. Les micro-entrepreneurs déclarent leur chiffre d'affaires directement sur la déclaration de revenus 2042-C-PRO, avec un abattement forfaitaire automatique (71 % pour la vente, 50 % pour les prestations BIC, 34 % pour les BNC). La TVA et l'auto-entrepreneur obéissent à des règles spécifiques qui s'écartent également du régime réel.

Quelle différence entre liasse fiscale et bilan comptable ?

Le bilan comptable fait partie de la liasse comptable (avec le compte de résultat et l'annexe), destinée au greffe et aux tiers. La liasse fiscale est un ensemble de formulaires normalisés Cerfa transmis à l'administration fiscale. Elle reprend les données du bilan mais y ajoute des retraitements fiscaux pour déterminer le résultat imposable. La différence entre le bilan et le compte de résultat est un préalable utile pour comprendre la structure de la liasse.

Quels sont les formulaires de la liasse fiscale au régime réel simplifié ?

Au régime réel simplifié, la liasse comprend la déclaration 2065-SD (IS) ou 2031-SD (BIC/IR) et les tableaux 2033-A (bilan simplifié), 2033-B (compte de résultat), 2033-C (immobilisations), 2033-D (provisions et déficits), 2033-E (valeur ajoutée), 2033-F (capital social), 2033-G (filiales et participations).

Quelle pénalité en cas de retard de dépôt de la liasse fiscale ?

Un retard entraîne une majoration automatique de 10 % de l'impôt dû. Si l'entreprise ne régularise pas dans les 30 jours suivant une mise en demeure, la majoration passe à 40 %. Des intérêts de retard de 0,20 % par mois s'ajoutent dans tous les cas. L'attestation de régularité fiscale ne pourra pas être obtenue tant que la situation n'est pas régularisée.

Comment passer du résultat comptable au résultat fiscal ?

Le résultat fiscal s'obtient en partant du résultat comptable, auquel on ajoute les réintégrations (charges non déductibles : amendes, amortissements excédentaires) et dont on soustrait les déductions (produits non imposables : dividendes mère-fille). Ce calcul est formalisé dans le formulaire 2058-A. Les charges déductibles pour les BNC et les BIC suivent des règles propres à chaque catégorie de revenus.

Peut-on déposer sa liasse fiscale soi-même sans expert-comptable ?

Oui, aucune obligation légale n'impose de recourir à un expert-comptable. La complexité des formulaires et le risque d'erreur (majorations, contrôle fiscal) conduisent toutefois la très grande majorité des entreprises au régime réel à se faire accompagner. Le coût d'un expert-comptable est souvent bien inférieur aux pénalités encourues en cas d'erreur ou de retard.

Quelle différence entre la liasse fiscale au réel normal et au réel simplifié ?

Au réel normal, la liasse comprend 18 tableaux (2050 à 2059-G) avec une présentation détaillée. Au régime simplifié, elle se limite à 7 tableaux (2033-A à G) avec des formats allégés. Le régime simplifié s'applique en dessous de 945 000 € HT (vente) ou 286 000 € HT (services).

La liasse fiscale est-elle obligatoire pour une SCI ?

Oui. Si la SCI est soumise à l'IS, elle dépose une liasse fiscale classique (2065-SD + tableaux annexes). Si la SCI est à l'IR (cas le plus fréquent), elle dépose la déclaration 2072-SD, une forme simplifiée de liasse fiscale propre aux sociétés immobilières non soumises à l'IS.

Sources et références

Impots.gouv.fr - Déclaration de résultats et liasse fiscale

Service-Public.fr - Déclaration de résultats d'une entreprise

Légifrance - Article 1728 du Code général des impôts

Service-Public.fr - Régime fiscal de la micro-entreprise

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses