L'article en bref

La liasse fiscale est un ensemble de documents comptables qui reflètent la santé financière d'une société, imposée à l'impôt sur les sociétés ou à l'impôt sur le revenu. Elle doit être établie à la clôture de chaque exercice comptable, qui peut varier selon les entreprises. La liasse fiscale comprend notamment la déclaration de résultat de l'entreprise, le bilan, le compte de résultat, et la détermination du résultat fiscal. Les entreprises doivent déposer cette liasse annuellement auprès de l'administration fiscale pour déterminer le montant de l'impôt à payer.

Pour remplir la liasse fiscale, les entreprises soumises au régime d'imposition normal doivent utiliser le formulaire Cerfa 2050. Cette obligation concerne les entreprises soumises à l'impôt sur le revenu dans la catégorie BIC au régime réel normal et celles soumises à l'impôt sur les sociétés. La transmission de la liasse fiscale doit se faire de manière dématérialisée via le site du gouvernement, ou par l'intermédiaire d'un cabinet comptable. En cas de retard ou de non-dépôt, des sanctions peuvent être appliquées, incluant des amendes et des majorations d'impôts, avec des pénalités spécifiques selon le retard et la situation de l'entreprise.

Pour remplir la liasse fiscale, les entreprises soumises au régime d'imposition normal doivent utiliser le formulaire Cerfa 2050. Cette obligation concerne les entreprises soumises à l'impôt sur le revenu dans la catégorie BIC au régime réel normal et celles soumises à l'impôt sur les sociétés. La transmission de la liasse fiscale doit se faire de manière dématérialisée via le site du gouvernement, ou par l'intermédiaire d'un cabinet comptable. En cas de retard ou de non-dépôt, des sanctions peuvent être appliquées, incluant des amendes et des majorations d'impôts, avec des pénalités spécifiques selon le retard et la situation de l'entreprise.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Qu’est-ce qu’une liasse fiscale ? Définition

La liasse fiscale est un outil comptable qui représente l’état de santé financière d’une société, qu’elle soit imposée à l’impôt sur les sociétés ou à l’impôt sur les revenus. Seuls les auto-entrepreneurs en sont dispensés.

La liasse fiscale est établie lorsqu’un exercice comptable est terminé, au même titre que le bilan. Ces périodes peuvent varier, c’est-à-dire qu'elles peuvent correspondre à une année civile, mais aussi à une période de mars à mars si la clôture de vos comptes est au 31 mars. Une liasse fiscale est donc déposée chaque année à l’administration fiscale.

Le dépôt de la liasse fiscale est une obligation annuelle pour toutes les entreprises soumises à un régime réel d’imposition. Il est donc important de savoir combien de temps il faut pour réaliser un bilan comptable afin de respecter les délais.

Quels documents pour la liasse fiscale ? La composition :

Le contenu de cette liasse fiscale reste la même chaque année, puisque nous y retrouvons la déclaration de résultat de l’entreprise mais aussi les tableaux annexes qui reprennent les éléments de l’exercice : le compte de résultat, le bilan, la détermination du résultat fiscal ainsi que les éléments hors bilan.

Formulaire Cerfa 2050 pour qui ?

A propos des documents à remplir pour la liasse fiscale, l'une des annexes doit être remplie par les professionnels et les sociétés soumis au régime d'imposition normal (à l'IS ou à l'IR), il s'agit du formulaire Cerfa 2050-Liasse.

Les différentes entreprises qui doivent remplir le formulaire 2050-SD sont :

Celles passibles de l'impôt sur le revenu dans la catégorie BIC au régime réel normal, en complément de la déclaration 2031

Celles passibles de l'IS au régime réel normal, en complément de la déclaration 2065

Note: Si vous êtes au régime simplifié, il faudra remplacer la liasse fiscale 2050 par celle de 2033.

Retrouvez le formulaire 2050-Liasse sur le site du gouvernement.

Liasse fiscale : une obligation

Cette déclaration est obligatoire pour les sociétés françaises puisque, comme écrit plus haut, elle est réalisée pour montrer l’état de santé de l’entreprise.

La liasse est à remettre obligatoirement à l’administration fiscale. Les banques et investisseurs éventuels peuvent également vous demander ce document à tout moment pour les mêmes raisons que cités ci-dessous.

Sa deuxième utilité va être également de déterminer le montant de l’impôt que les entreprises devront payer.

Comment transmettre sa liasse fiscale et la remplir ?

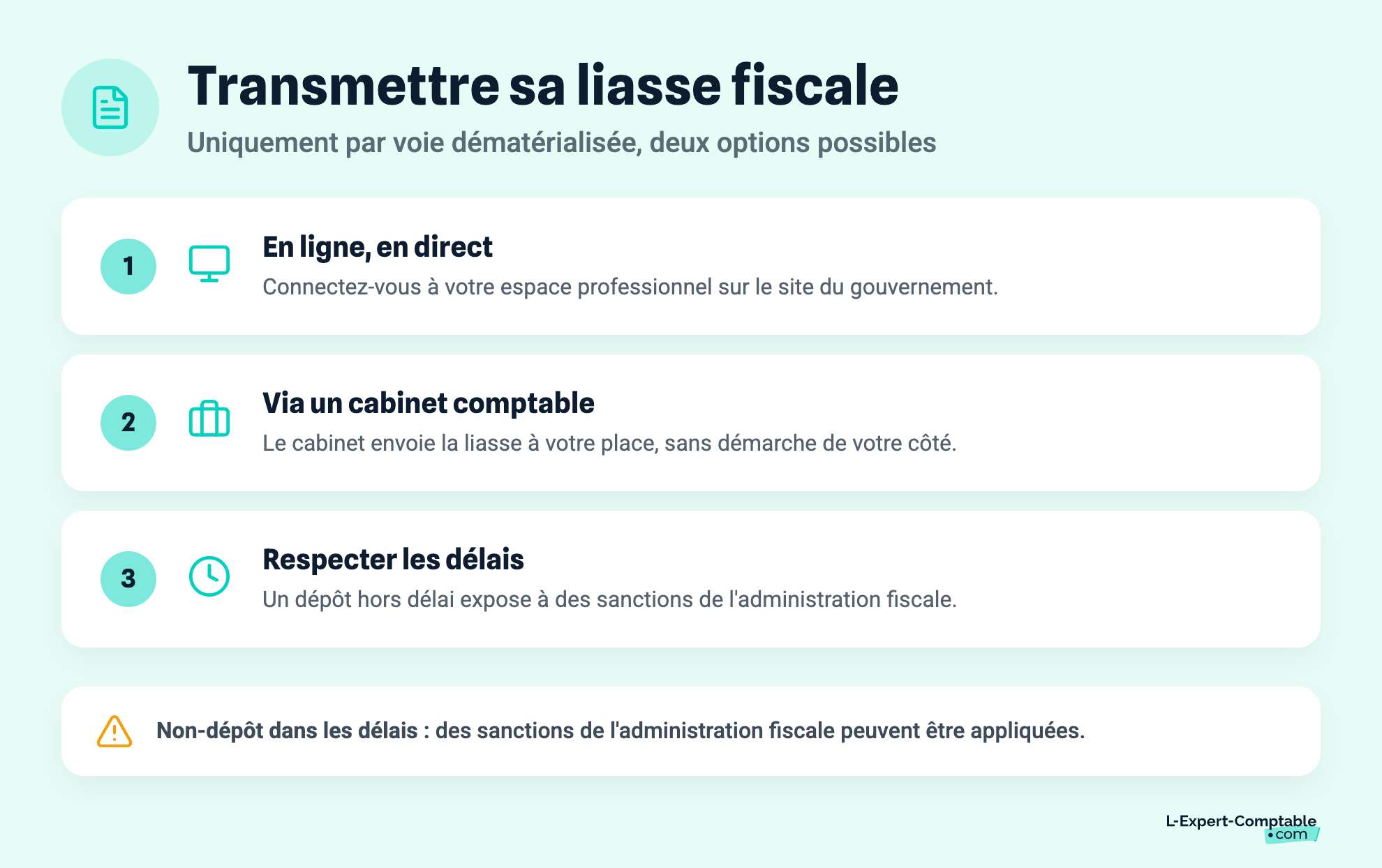

La liasse fiscale peut se transmettre à l’administration fiscale uniquement via voie dématérialisée. Dans le cas où vous n’êtes pas suivi par un cabinet comptable, la voie à utiliser est celle en ligne, via le site du gouvernement en vous connectant à votre espace professionnel.

La deuxième option est par le biais d’un cabinet comptable qui enverra la liasse fiscale lui-même sans que vous n’ayez à vous rendre sur le site de l'administration fiscale.

En cas de non-dépôt de la liasse fiscale dans les délais imposés par l’administration, des sanctions de l’administration risquent d’être appliquées. Mais quels sont ces délais et quelles sanctions peut-on avoir ?

Quand déposer la liasse fiscale aux impôts ? Date limite de dépôt pour la transmettre

Comme énoncé précédemment, des délais sont imposés aux sociétés par l’administration fiscale afin de déposer leur liasse fiscale. Ces délais sont bien sûr différents en fonction de la date à laquelle les comptes annuels sont pour l’entreprise.

La grande majorité des entreprises clôturent leurs comptes au 31 décembre de chaque année. Les délais pour ces entreprises sont au plus tard le 15 mai de l’année suivante.

Certaines entreprises, tout de même assez nombreuses, choisissent, par choix car plus avantageux pour elles, de clôturer leurs comptes à une autre date que celle de l’année civile. Dans cette situation, le dépôt devra être réalisé dans la limite de la 15ème journée du 4ème mois suivant la clôture.

Par exemple, pour un bilan clôturant ses comptes le 31 mai, la date limite de dépôt sera le 15 septembre.

Quelles peuvent être les pénalités en cas de retard de dépôt ou de non-dépôt ?

Au regard de l’administration fiscale, un retard de paiement de l’impôt sur les sociétés prend en compte, à la fois un défaut de paiement, un paiement partiel ou encore un paiement tardif de toutes créances fiscales.

Le retard ou la non-transmission de la déclaration de résultat / de la liasse fiscale, entraîne différentes pénalités et/ou amendes en fonction du résultat définitif de l’entreprise :

Dans le cas où le résultat définitif de l’entreprise est en déficit, les pénalités de retard n’ont pas lieu. Elles sont cependant remplacées par une amende de 150€.

Dans le cas où le résultat définitif de l’entreprise entraîne un impôt sur les sociétés, des intérêts de retards ou encore des majorations d’impôts peuvent être appliqués : Une pénalité pour retard égale à 0.4% de l’impôt dû peut être réclamée pour chaque mois de retard quelles que soient les circonstances du retard ;

La pénalité commence à partir du premier jour à laquelle l’impôt est dû

Une majoration d’impôts avec différents seuils applicables :

10% de majoration de l’impôt sur les sociétés dû s’il n’y a pas eu de mise en demeure de la part de l’administration fiscale ou en cas de transmission de la liasse fiscale dans les 30 jours suivant la réception d’une mise en demeure ;

40% de majoration de l’impôt sur les sociétés lorsque la transmission de la liasse fiscale n’a pas été réalisée dans les 30 jours suivant la réception de la mise en demeure de l’administration ;

80% de majoration de l’impôt sur les sociétés en cas d’escroqueries ou d’abus de droit et de biens sociaux ;

Ces pénalités peuvent-elles être évitées en cas de non-dépôt de la liasse fiscale dans les délais ?

Les amendes et majorations peuvent être annulées lorsque l’entreprise régularise sa situation rapidement, dans les 30 jours qui suivent la demande de l’administration ou lorsque l’entreprise dépose, avec un retard, la liasse fiscale pour la première fois au cours de l’année en cours et des trois années précédentes.

Dernière liasse fiscale et COVID-19 : Report du délai de dépôt de la liasse fiscale

Comme certains ont pu le constater, l’administration fiscale a accordé une tolérance concernant le dépôt des liasses fiscales. Aucune information, cependant, n’a été transmise concernant les clôtures à venir.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses