L'article en bref

- La liasse fiscale regroupe les documents comptables et fiscaux que l'entreprise doit envoyer chaque année à l'administration fiscale pour le calcul des impôts.

- Elle inclut les principales données financières nécessaires au calcul des impôts, avec des formulaires variés selon le régime fiscal (impôt sur les sociétés ou impôt sur le revenu).

- Les entreprises soumises à l'impôt sur les sociétés doivent remplir la déclaration 2065, tandis que celles soumises à l'impôt sur le revenu remplissent les formulaires 2031 ou 2035, selon leur statut fiscal.

- La liasse fiscale est structurée différemment selon le régime fiscal (simplifié ou normal), en fonction du chiffre d'affaires de l'entreprise.

- Le régime simplifié s'applique aux entreprises avec un chiffre d'affaires inférieur à 763 000 € pour le négoce et 230 000 € pour les services, et implique moins de formalités.

- Les documents inclus dans la liasse fiscale, tels que le bilan, le compte de résultat et les états des immobilisations et amortissements, permettent de dresser un tableau complet de la situation financière de l'entreprise.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Définition de la liasse fiscale

La liasse fiscale correspond à ensemble des documents comptables établi annuellement en fin d'exercice. La liasse fiscale comprend les principales données comptables et fiscales de l'entreprise, ces données constituant l'information de base pour le payement de l'impôt. C'est pourquoi l'établissement de ces documents comptables est obligatoire, et doivent être envoyés à l'administration fiscale chaque année.

La structure de la liasse fiscale est sensiblement la même pour les entreprises soumises à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS).

Cependant, la déclaration de revenus associés à votre régime fiscal est ce qui diffère dans le contenu de liasse fiscale :

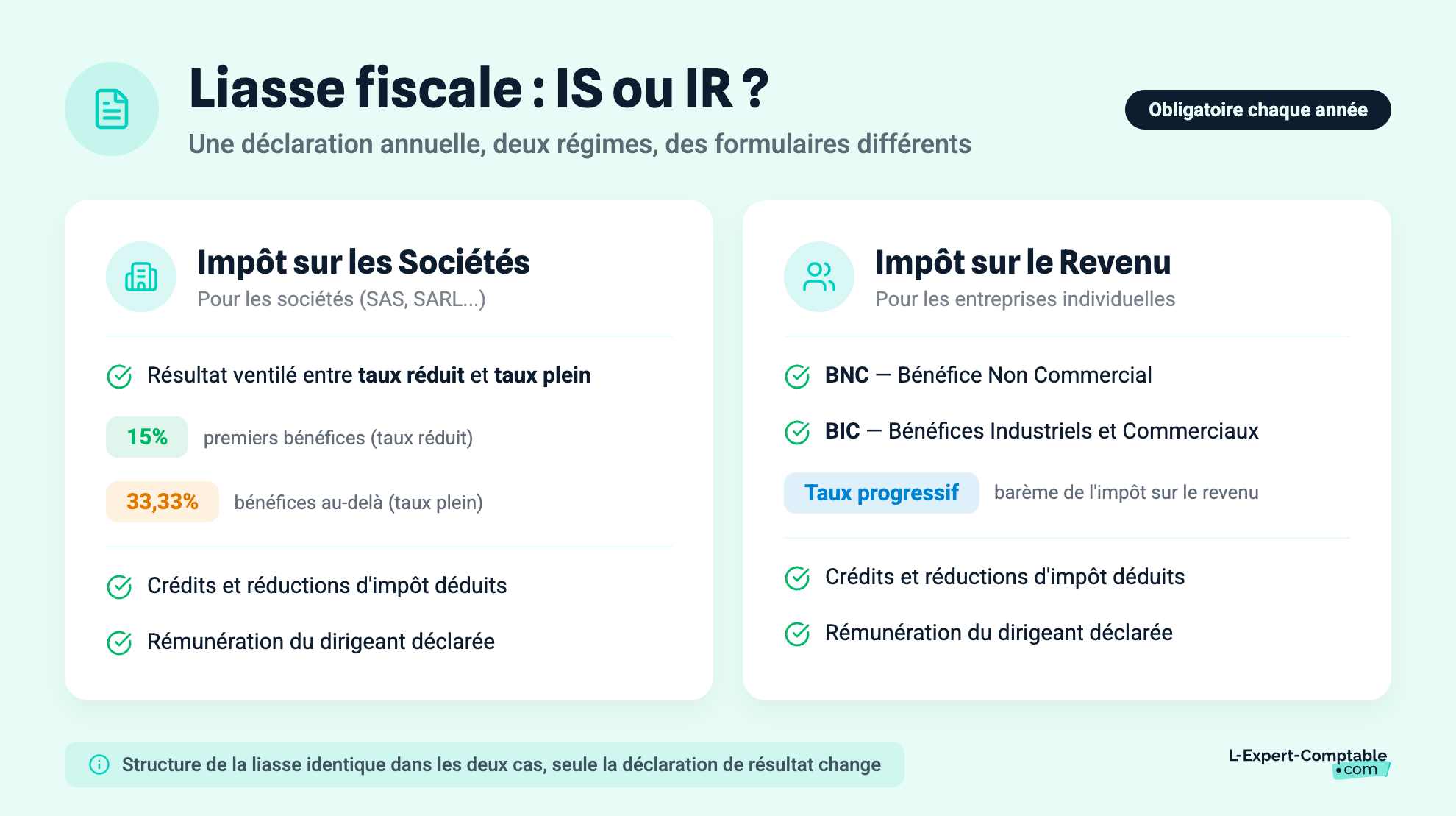

À l’impôt sur les sociétés (IS) :

Il faudra remplir la déclaration 2065 (que vous soyez au régime normal ou régime simplifié d’imposition), elle met en évidence la part du résultat soumis au taux réduit d’imposition (15%) et la partie soumise au taux plein (33,33%). Également, les éventuels crédits et réductions d’impôt venant en déduction du montant calculé et la rémunération prise durant l’exercice.

À l’impôt sur le revenu (IR) :

En fonction de votre statut fiscal (Bénéfice Non Commercial (BNC) et Bénéfice Industriels et Commerciaux (BIC)), la déclaration de résultat sera la liasse fiscale 2035 ou la 2031. Elle mettra en évidence le résultat soumis au taux progressif de l’impôt sur le revenu et également, les éventuels crédits et réductions d’impôt venant en déduction du montant calculé et la rémunération prise durant l’exercice.

Lire l'article : Faire son bilan en 10 étapes

La liasse fiscale

Régime d’imposition

La déclaration de revenus est adossée à certains tableaux annexes plus ou moins importants selon le régime fiscal choisi. Ainsi, le régime de la liasse fiscale peut être simplifié ou normal. Il dépend du chiffre d’affaires réalisé par la firme.

L'entreprise est au régime simplifié, si le chiffre d’affaires HT est inférieur à :

945 000 € pour les activités de négoce

286 000 € pour les activités de prestation de services

L'entreprise est au régime normal, si le chiffre d’affaires est supérieur aux montants précédents.

La différence entre ces régimes réside en l’allégement des formalités de fin d’année. Ce qui paraît logique en soi, car une entreprise réalisant un chiffre d’affaires limité n’a pas la nécessité d’utiliser les tableaux annexes prévus par le régime normal.

Composition de la liasse fiscale selon le régime simplifié et normal

Liasse fiscale en régime simplifié

Le Régime simplifié de liasse fiscale prévoit l’établissement des formulaires suivants :

Liasse 2033-A : Bilan Actif - Bilan Passif (retrace les différents postes du bilan et ses variations par rapport à l’an passé).

Liasse 2033-B : Compte de résultat de l’exercice comptable (détail des différents postes de charges répertoriés dans les états financiers).

Liasse 2033-C : Etat des immobilisations, des amortissements et des plus ou moins values. (faisant état d’éventuelles acquisitions ou ventes).

Liasse 2033-D : Provisions, amortissements dérogatoires, déficits reportables.

Liasse 2033-E : Valeur ajoutée de l’exercice.

Liasse 2033-F : Répartition du capital social.

Liasse 2033-G : Etat des filiales et des participations.

Liasse fiscale en régime normal

Le Régime normal de liasse fiscale prévoit l’établissement des formulaires suivants :

Liasse 2050 : Bilan actif : Retranscription des différents postes du bilan à l’actif et sa variation par rapport à l’an passé.

Liasse 2051 : Bilan passif : Retranscription des différents postes du bilan à l’actif et sa variation par rapport à l’an passé.

Liasse 2052 : Compte de résultat de l’exercice : Retranscription des comptes de charges et de produits de l’exercice.

Liasse 2053 : Compte de résultat de l’exercice II : Retranscription des comptes de charges et de produits de l’exercice.

Liasse 2054 : Immobilisations : Etat des immobilisations. (faisant état d’éventuelles acquisitions ou ventes).

Liasse 2054-BIS : Tableau des écarts de réévaluation sur immobilisations amortissables.

Liasse 2055 : Amortissements (pouvant variés selon si il y a eu des acquisitions ou des cessions d’actifs).

Liasse 2056 : Provisions au bilan.

Liasse 2057 : Détail des créances et dettes classées par nature et par date d’exigibilité.

Liasse 2058-A : Reconstitution du résultat fiscal à partir du résultat comptable. (détail des déductions et les réintégrations fiscales).

Liasse 2058-B : Déficits reportables.

Liasse 2058-C : Affectation du résultat.

Liasse 2059-A : Plus et moins-values.

Liasse 2059-B : Plus-values à court terme et plus-values de fusion/d’apport.

Liasse 2059-C : Reporting des moins-values à long terme.

Liasse 2059-D : Réserve spéciale des plus-values à long terme.

Liasse 2059-E : Valeur ajoutée de l’exercice.

Liasse 2059-F : Répartition du capital social.

Liasse 2059-G : Filiales et participations.

La liasse fiscale en tout simplicité

Avec L-Expert-Comptable.com, vous n’avez pas à vous préoccuper de votre liasse fiscale puisque nous nous occupons de tout pour vous ! Adieux les documents comptables longs et fastidieux, concentrez-vous uniquement sur votre activité professionnelle. Pour plus de renseignements, n'hésitez pas à prendre rendez-vous avec un de nos conseillers .

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses