Régimes de TVA

Il existe 3 régimes en matière de TVA, en France, auxquels une entreprise peut être soumise : le régime du réel normal de TVA, le régime du réel simplifié de TVA et le régime de la franchise en base de TVA. Le régime applicable dépend du chiffre d’affaires annuel de l’entreprise et de son activité.

Une entreprise, soumise au régime de la franchise de base, pourra être exonérée de TVA si son chiffre d’affaires n’excède pas un certain montant. Mais elle pourra également opter pour l'un des deux autres régimes.

Notre sélection sur le sujet Régimes de TVA

Tous les articles sur ce sujet

Les différents types de régimes de TVA

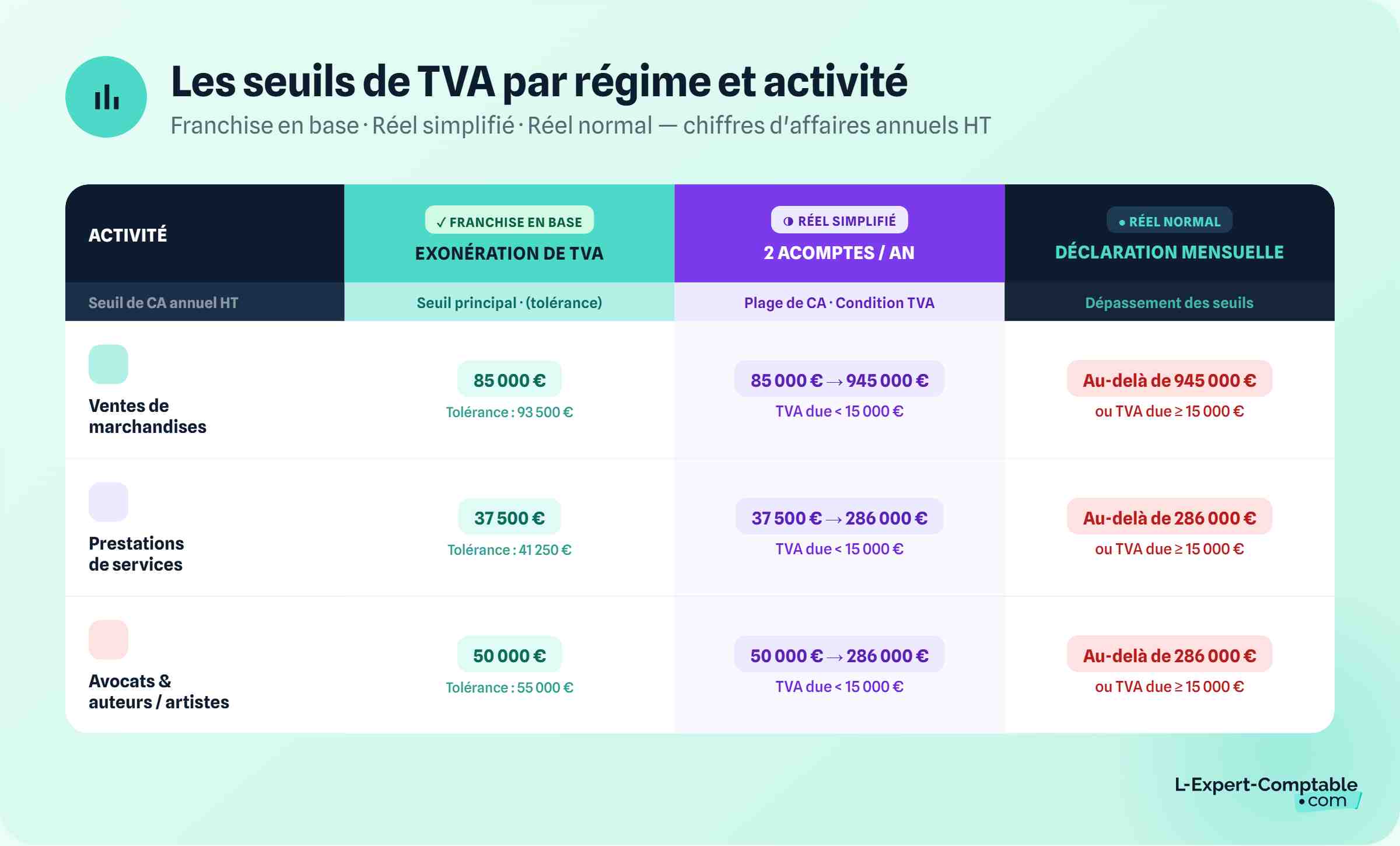

Il existe 3 régimes de TVA en France auxquels une entreprise peut être soumise : la franchise en base, le régime réel simplifié et le régime réel normal. Le régime applicable dépend du chiffre d'affaires annuel HT et de la nature de l'activité.

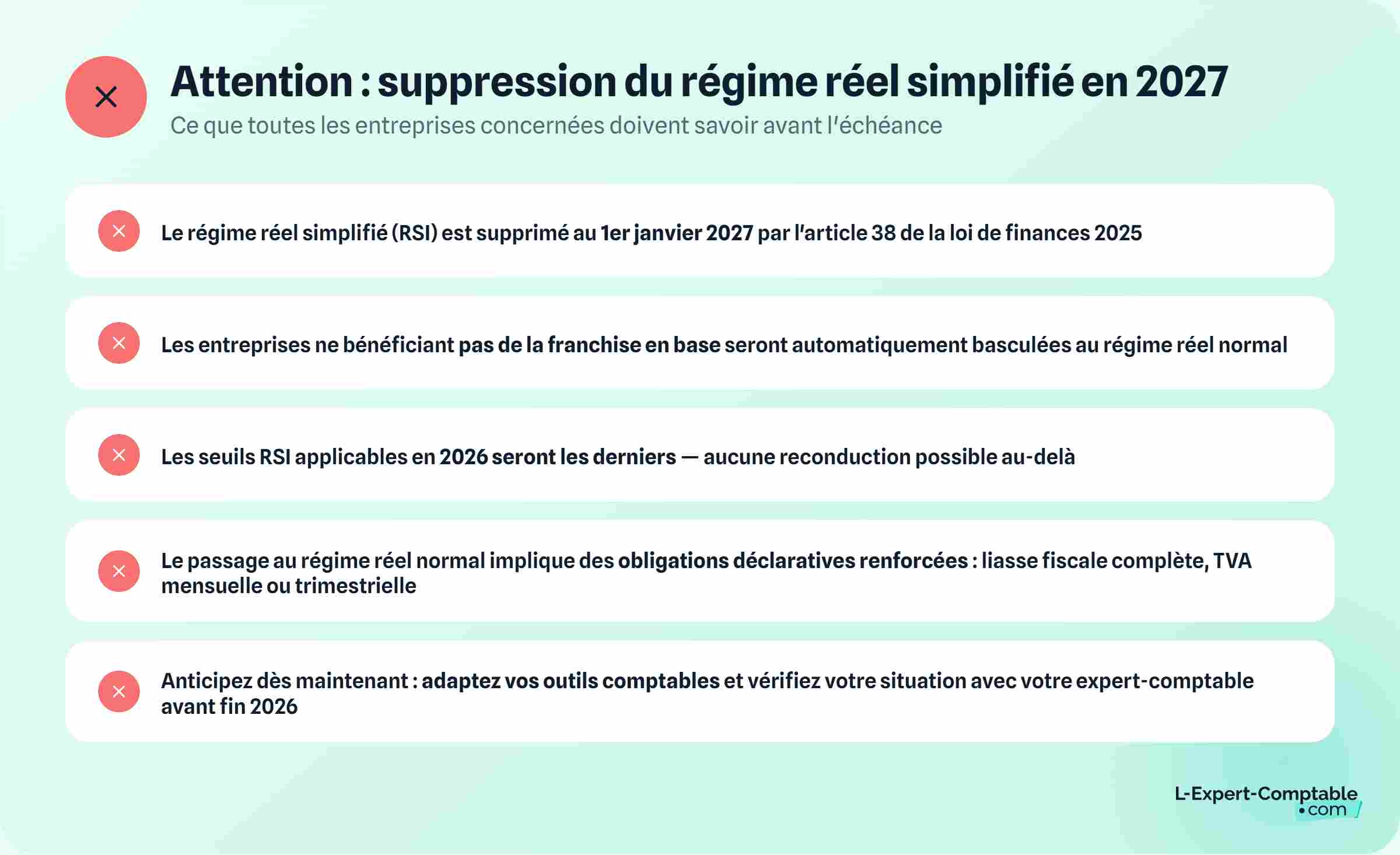

Important 2027 : le régime réel simplifié de TVA est supprimé à partir du 1er janvier 2027 (article 38 de la loi de finances 2025). À compter de cette date, les entreprises ne bénéficiant pas de la franchise en base seront automatiquement soumises au régime réel normal. La dernière revalorisation des seuils RSI (applicables en 2026) est donc la dernière.

Le régime de la franchise en base de TVA

La franchise en base de TVA dispense les entreprises du paiement et de la déclaration de TVA. En contrepartie, elles ne peuvent pas déduire la TVA sur leurs achats professionnels et doivent mentionner sur leurs factures : « TVA non applicable, article 293 B du CGI ».

Seuils 2026 (inchangés — réforme à 25 000 € abandonnée) :

| Activité | Seuil de base | Seuil de tolérance (dépassement en cours d'année) |

|---|---|---|

| Ventes de marchandises, restauration, hébergement | 85 000 € | 93 500 € |

| Prestations de services (dont location meublée) | 37 500 € | 41 250 € |

| Avocats, auteurs d'œuvres de l'esprit, artistes-interprètes | 50 000 € | 55 000 € |

En cas de dépassement du seuil de tolérance en cours d'année, la franchise cesse de s'appliquer dès le premier jour du dépassement (et non plus au premier jour du mois suivant depuis la réforme).

Les entreprises sous franchise peuvent opter volontairement pour la TVA (régime simplifié ou réel normal) — option valable 2 ans, reconductible tacitement.

Le régime réel simplifié de TVA

Le régime réel simplifié s'applique aux entreprises dont le CA annuel HT est compris dans les fourchettes suivantes et dont la TVA due annuelle est inférieure à 15 000 €. Au-delà de ce seuil de TVA, l'entreprise bascule en régime réel normal même si son CA reste dans la fourchette.

| Activité | CA HT (seuil bas) | CA HT (seuil haut) |

|---|---|---|

| Ventes, restauration, hébergement (hors location meublée) | 85 000 € | 945 000 € |

| Prestations de services (dont location meublée) | 37 500 € | 286 000 € |

Obligations déclaratives :

- Une déclaration annuelle de TVA (CA12) déposée au plus tard le 2e jour ouvré suivant le 1er mai

- Deux acomptes semestriels : 55 % de la TVA due N-1 en juillet, 40 % en décembre

- Aucun acompte si la TVA due N-1 est inférieure à 1 000 €

Les entreprises relevant naturellement de la franchise peuvent opter pour ce régime. Celles relevant du réel normal peuvent aussi opter pour le simplifié.

Le régime réel normal de TVA

Le régime réel normal s'applique obligatoirement aux entreprises dont le CA dépasse les seuils du réel simplifié, ou dont la TVA due annuelle dépasse 15 000 €.

| Activité | CA HT déclenchant le réel normal |

|---|---|

| Ventes, restauration, hébergement | Au-delà de 945 000 € |

| Prestations de services | Au-delà de 286 000 € |

Obligations déclaratives :

- Déclaration mensuelle (formulaire CA3) récapitulant les opérations du mois précédent, télétransmise le mois suivant

- Option pour la déclaration trimestrielle si la TVA annuelle due est inférieure à 4 000 €

Le régime réel normal s'applique aussi sur option pour les entreprises relevant de la franchise ou du régime simplifié, notamment lorsqu'elles ont des investissements importants à récupérer en TVA.