L'article en bref

- Définition : Le don d’entreprise est un acte de charité réalisé au profit d’un organisme d’intérêt général sans contrepartie attendue.

- Types de dons : Numéraire, en nature (biens ou locaux), ou en compétences (mise à disposition du personnel).

- Bénéficiaires : Associations à but non lucratif, fondations, musées, institutions culturelles, éducatives ou environnementales.

- Avantages fiscaux : Réduction d’impôt allant jusqu’à 60 % pour les dons inférieurs à 2 000 000 €.

- Impact positif : Amélioration de l’image de marque, renforcement de la culture d’entreprise et motivation des salariés.

- Formalités : Justificatifs requis (formulaires fiscaux) et respect des plafonds de déductibilité.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 1 juin 2026

3 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLe mécénat d’entreprise suscite votre attention, mais vous n’êtes pas très au fait de cette pratique ? S’investir auprès d’une association ou d’un organisme d’intérêt général est, certes, un acte charitable. Cependant, il ne doit pas s’effectuer sans une certaine réflexion.

Découvrez de quelle manière vous pouvez engager votre organisation au profit d’une œuvre caritative et les différents bénéfices qu’il est possible d’en tirer. Entre avantages fiscaux et amélioration de l’image de marque, le don d’entreprise a plus d’un argument pour vous convaincre.

Quels sont les différents types de dons que peut faire une entreprise ?

Qu’est-ce qu’un don d’entreprise ?

Un don d’entreprise est un acte de charité qui consiste, pour la structure donatrice, à apporter son soutien à un organisme d’intérêt général visant à l’aider dans son action.

Le don d'entreprise, que l’on nomme aussi « mécénat d’entreprise », se distingue du parrainage. En effet, la différence réside dans le fait qu’un don n’attend aucune contrepartie de la part du bénéficiaire, contrairement au lien de parrainage ou de sponsoring.

Comment le don d’entreprise se formalise-t-il ?

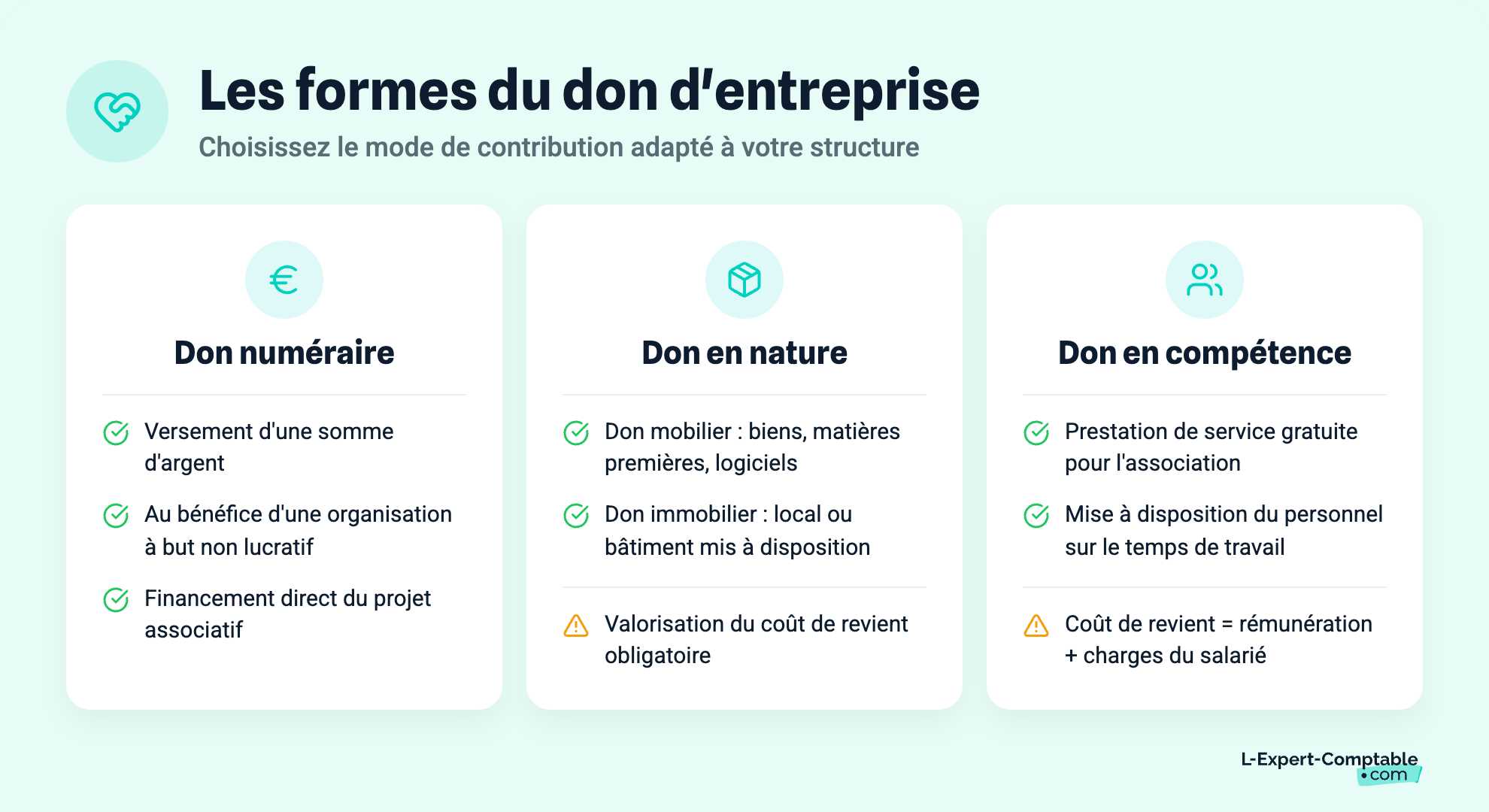

La société souhaitant s’impliquer dans une cause qui lui tient à cœur est libre d’apporter son support de la manière qu’elle l’entend. Celui-ci peut prendre des formes diverses, telles que :

le don numéraire ;

le don en nature ;

le don en compétence.

Le don numéraire implique pour l’entreprise bienfaitrice d’allouer une somme d’argent au bénéfice d’une organisation à but non lucratif, pour l’aider à développer son projet.

Dans certains cas, il peut s’avérer plus opportun d’effectuer un don en nature. Dans ce cas, il peut s’agir d’un don mobilier (par la mise à disposition de biens matériels, de matières premières, de logiciels, etc.) ou d’un don immobilier, tel qu’un local ou un bâtiment.

Enfin, une entreprise peut également concourir à l’action d’une association en réalisant un don en compétence.

À cet effet, l’entreprise contributrice réalise une prestation de service pour le compte de la structure bénéficiaire. Elle peut également prévoir une mise à disposition de son personnel à titre gratuit, sur le temps de travail de celui-ci.

Il est à noter qu’en ce qui concerne le don en nature et le don en compétence, il est essentiel pour l’entreprise donatrice de réaliser la valorisation des biens transmis, c’est-à-dire leur coût de revient.

En effet, ces éléments sont déterminants pour le calcul de l’avantage fiscal octroyé. À titre d’information, le coût de revient d’un collaborateur mis à disposition comprend sa rémunération, ainsi que le montant des charges produites.

À qui une entreprise peut-elle faire un don ?

Pour être en mesure de recevoir un don d’entreprise, une association doit en détenir la capacité juridique. Si tel n’est pas le cas, la donation réalisée n'ouvre pas droit à la réduction d’impôt à laquelle l’entreprise mécène peut prétendre.

Ainsi, les entreprises sont encouragées à soutenir une association dont l’action présente un caractère philanthropique, profitant au plus grand nombre.

Les personnes morales représentant les organismes d’intérêt général sont alors toutes indiquées pour percevoir ce type d’aide, sous réserve que leur activité soit à but non lucratif. Il peut alors s’agir :

d’associations visant à promouvoir le patrimoine et à contribuer à la diffusion de la culture ou de la langue ;

de fondations œuvrant pour la défense de l’environnement ;

d’organisations porteuses de projets en faveur de l’action sociale et familiale ;

de structures à vocation éducative, sportive, humanitaire, scientifique, écologique, etc.

les Musées de France ;

les établissements d’enseignement supérieur, d’enseignement artistique ou d’enseignement supérieur consulaire dédié à la formation professionnelle et à la recherche, justifiant d’une gestion désintéressée ;

les institutions publiques ou privées dont l’activité consiste à présenter au public d’œuvres d’art (musicales, théâtrales, cinématographiques, audiovisuelles, expositions, cirque, etc.) ;

les syndicats de gestion forestière concourant à la sauvegarde de l’environnement ;

plus largement, toute société agréée par le Ministère chargé du budget.

Il est essentiel de retenir que pour tirer profit de l’avantage fiscal escompté, la donation d’entreprise doit être destinée à une association se consacrant à une cause reconnue d’intérêt général à but non lucratif.

Quels sont les avantages de faire des dons pour une entreprise ?

Le principal avantage que présente le don d’entreprise concerne la fiscalité. En effet, ces derniers donnent lieu à une réduction d’impôt qui peut être significative pour une société. Cependant, cet acte de charité revêt un autre atout auquel on pense moins : l’amélioration de la marque employeur de l’entreprise mécène.

L’octroi d’un avantage fiscal à la société philanthrope

En principe, faire preuve d’altruisme implique une forme de gratuité. Toutefois, bien que le donateur n’entend pas tirer profit de son geste, il lui est tout de même possible de retirer une certaine satisfaction au moment de devoir payer son impôt.

Que celui-ci soit assujetti à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS), une baisse fiscale s’applique sur le calcul de son imposition. En effet, toutes les organisations contributrices sont logées à la même enseigne en matière de don à une association. Néanmoins, elles sont tenues de respecter certaines conditions :

choisir une association éligible à la perception d’un don d’entreprise ;

veiller à ce que l’organisme bénéficiaire se situe en France ou dans l’espace européen, soit au sein d’un État-membre de l’Union européenne (UE) ou dans un autre État partie à l’Espace économique européen (EEE).

Le renforcement de la notoriété de la marque

Le mécénat d’entreprise se révèle également payant dans une tout autre mesure pour la société bienfaitrice. Cette action philanthrope joue fortement en sa faveur en matière de communication et d’image de marque. Non seulement elle gagne en notoriété au sein du tissu économique local, mais elle en profite pour booster l’attractivité de son entreprise auprès de futurs candidats.

Le soutien qu’elle apporte à certaines causes peut entrer dans le cadre d’une politique RSE préalablement définie, lui permettant ainsi de se façonner une culture d’entreprise appréciée des collaborateurs.

En outre, le don d’entreprise est propice à jouer un grand rôle dans la stratégie RH d’une entreprise, notamment en termes de management. De fait, la mise à disposition des salariés et de leurs compétences œuvre pour une meilleure implication du personnel dans la politique d’entreprise et ses ambitions de mécénat. Leur participation à une mission caritative stimule leur motivation, les encourage à s’investir davantage et permet au dirigeant d’obtenir leur adhésion au projet d’entreprise de manière plus naturelle.

L’aide à l’acquisition d’œuvres contemporaines d’artistes vivants ou d’un trésor national

Il s'agit d'un avantage dit « supplémentaire ». Sous certaines conditions, l’acquéreur peut déduire 100 % de la valeur de l’œuvre en étalant cette déduction par parts égales sur une durée de 5 ans, soit 20 % de son prix chaque année.

Pour en bénéficier, l’œuvre doit se voir exposée pendant 5 années minimum et visible par les clients et/ou salariés de l’entreprise ou être mise en dépôt dans un musée.

Pour ce qui concerne le Trésor national, la déduction de l’impôt s’élève à 90 % pour l’entreprise cliente, dans la limite de 50 % du montant de l’impôt initial. Toutefois, l’octroi de cette déduction est conditionné à certains critères.

Comment faire un don ? Les étapes

Sélectionner la nature du don d’entreprise à effectuer

Dans un premier temps, il convient de définir quel type de don l’entreprise souhaite effectuer. S’agit-il d’un don en argent ou préfère-t-elle soutenir une cause au travers d’un don en nature ou par un don en compétences ?

Opter pour une association dotée de la capacité juridique à recevoir un don

Ensuite, l’organisme contributeur doit identifier l’association bénéficiaire de cette donation. Celle-ci doit justifier de son caractère philanthrope et œuvrer au service du bien commun, dans l’un des différents domaines précédemment cités.

Si une association souhaite confirmer son éligibilité à recevoir un don, elle peut en faire la demande à la préfecture du département où se situe son siège social.

Effectuer les démarches relatives à la contribution de la société

Lorsque ces deux étapes sont franchies, mieux vaut s’assurer de prendre connaissance des éventuelles formalités à accomplir. Ainsi, il est vivement recommandé pour la structure qui envisage de réaliser un don en compétences d’établir un avenant au contrat de travail du personnel engagé dans cette action.

Celui-ci précise alors les conditions de mise à disposition des collaborateurs, et veille à ce qu’aucune des parties ne subisse de préjudice dans cette relation.

De même, la signature d’une convention de mécénat ne fait l’objet d’aucune obligation légale. En revanche, son existence permet de prémunir les intéressés d’un éventuel litige.

En dernier lieu, l’organisme ayant perçu un don d’entreprise est tenu de délivrer une attestation à son donateur au moyen du formulaire N° 2041-MEC-SD, téléchargeable sur le site impots.gouv.fr. Ce dernier doit alors conserver ce reçu fiscal pour faire valoir ses droits à la réduction d’impôt.

Il appartient également à la structure bienfaitrice de satisfaire à son obligation déclarative auprès de l'administration fiscale, relative au don effectué. Pour cela, elle peut s’appuyer sur la fiche d’aide au calcul N° 2069-M-FC-SD pour connaître le montant de la réduction de son impôt.

Dès lors que la valeur du don est inférieure ou égale à 10 000 €, l’entreprise mécène doit alors procéder à sa déclaration en déposant le formulaire N° 2069-RCI sur son espace professionnel des impôts.

Il faut savoir qu’un don dont la valeur est supérieure à 10 000 € doit faire l’objet d’une déclaration complémentaire. Le dépôt de déclaration s’effectue par la voie dématérialisée.

Quelles sont les règles de déductibilité des dons ?

Il existe deux cas de figure pour lesquels les règles de calcul de la réduction d’impôt diffèrent. D’une manière générale, l’entreprise donatrice bénéficie d’une déduction correspondant à :

60 % du montant du don si ce dernier est inférieur ou égal à 2 000 000 € ;

40 % s’appliquant sur la part supérieure à 2 000 000 €.

Cependant, la société effectuant le don est soumise à un plafond pour le calcul de la réduction d’impôt. Ainsi, la part du don sur laquelle s’applique le calcul ne doit pas excéder 20 000 € ou 0.5 % du chiffre d’affaires hors taxe réalisée sur un même exercice comptable. En cas de dépassement, la part excédentaire est alors lissée sur les 5 exercices suivants.

En ce qui concerne les organismes dont l’activité principale relève de la fourniture de repas gratuits ou de produits de première nécessité aux personnes en difficulté, elles bénéficient d’une déduction de 60 % sur le montant global du don, dans la limite des mêmes plafonds applicables aux autres donateurs, soit 20 000 € ou 0.5 % du chiffre d’affaires annuel hors taxe réalisée sur l’exercice.

La réduction vient se déduire du montant de l’impôt exigé, qu’il s’agisse de l’impôt sur le revenu ou de l’impôt sur les sociétés.

Est-il possible de faire un don à une entreprise ?

En principe, l’activité d’une entreprise a vocation à générer du profit et assume donc son caractère lucratif. De ce fait, elle ne peut pas recevoir de don au même titre qu’un organisme d’intérêt général, ou du moins, celui-ci n’ouvre pas les mêmes droits pour le donateur en termes d’avantages fiscaux.

Pour autant, il reste possible pour une entreprise de recevoir un soutien financier au moment de sa création, notamment par le biais :

D’un don d’argent, ouvrant droit à un abattement fiscal, voire, dans certains cas, d’une exonération de mutation à titre gratuit ;

De la souscription au capital par les membres de l’entourage, que l’on nomme également la love money ;

Le financement participatif via les plateformes de crowdfunding.

Quoi qu’il en soit, il s’agit de retenir que le don d’entreprise se destine spécifiquement aux associations et aux organismes d’intérêt général, publics ou privés, dont l’activité est à but non lucratif.

Vous voilà désormais averti, se montrer généreux en effectuant un don d’entreprise ouvre droit à des avantages substantiels qu’il convient de ne pas négliger.

Pour pouvoir en profiter librement, il vous suffit d’étudier le type de donation que votre société est en mesure de prendre à sa charge.

N’oubliez pas que cette dernière doit se faire en faveur d’un organisme d’intérêt public à la gestion désintéressée, sans quoi, cet acte de charité ne sera pas fiscalement récompensé.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses