L'article en bref

- La TUP permet de dissoudre une société sans liquidation : tout le patrimoine (actif et passif) est transféré automatiquement à l'associé unique personne morale.

- Trois conditions : l'associé unique doit être une personne morale, détenir 100 % du capital, et la société dissoute doit avoir la personnalité morale.

- Procédure rapide : PV de dissolution, annonce légale, 30 jours d'opposition des créanciers, puis radiation au RCS. Comptez 2 à 3 mois et 700 à 1 700 €.

- Avantage fiscal majeur : le régime de faveur (article 210 A du CGI) permet un sursis d'imposition sur les plus-values latentes et une dispense de TVA.

- Piège à éviter : les déficits fiscaux de la société absorbée ne sont transférables que sur agrément préalable. Sans cette démarche avant la TUP, ils sont perdus.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLa dissolution d’une société détenue à 100% par un associé entraîne la transmission universelle du patrimoine à l'associé unique s'il est une personne morale, sans qu'il y ait lieu à liquidation.

Qu'est une Transmission Universelle de Patrimoine ? Définition

Définition juridique de la TUP

La TUP, ou Transmission Universelle de Patrimoine, est un mécanisme prévu par l'article 1844-5 alinéa 3 du Code civil. Son principe : lorsqu'une société voit toutes ses parts ou actions réunies entre les mains d'un seul associé personne morale, elle peut être dissoute sans passer par une liquidation.

Concrètement, l'intégralité du patrimoine de la société dissoute (actif et passif) est transférée de plein droit à l'associé unique. La société absorbée perd sa personnalité morale, et la société absorbante récupère tous ses biens, ses créances, mais aussi toutes ses dettes et obligations.

La TUP repose sur trois piliers : un associé unique, qui est une personne morale, détenant 100 % du capital d'une société dotée de la personnalité morale. Si ces trois conditions sont réunies, la dissolution se fait sans liquidation.

TUP, dissolution sans liquidation et confusion des patrimoines : quelles différences ?

La TUP est souvent confondue avec d'autres opérations. Voici ce qui la distingue.

La dissolution-liquidation classique implique la nomination d'un liquidateur, la réalisation des actifs, le paiement des créanciers, puis le partage du solde entre les associés. C'est une procédure longue, qui dure 6 à 12 mois minimum.

La fusion-absorption, quant à elle, concerne deux sociétés distinctes avec potentiellement des associés différents. Elle nécessite un traité de fusion, un rapport du commissaire aux apports et l'approbation par les assemblées générales des deux sociétés.

La TUP est plus simple que ces deux opérations : pas de liquidateur, pas de traité de fusion, pas d'AG à convoquer. Le transfert du patrimoine se fait par le seul effet de la loi.

| Critère | TUP | Dissolution-liquidation | Fusion-absorption |

|---|---|---|---|

| Mécanisme | Transfert automatique par effet de loi | Réalisation des actifs + paiement des créanciers | Traité de fusion + approbation AG |

| Conditions | Associé unique personne morale (100 % du capital) | Toute configuration d'associés | Deux sociétés distinctes |

| Durée moyenne | 2 à 3 mois | 6 à 12 mois minimum | 3 à 6 mois |

| Complexité | Faible | Moyenne à élevée | Élevée |

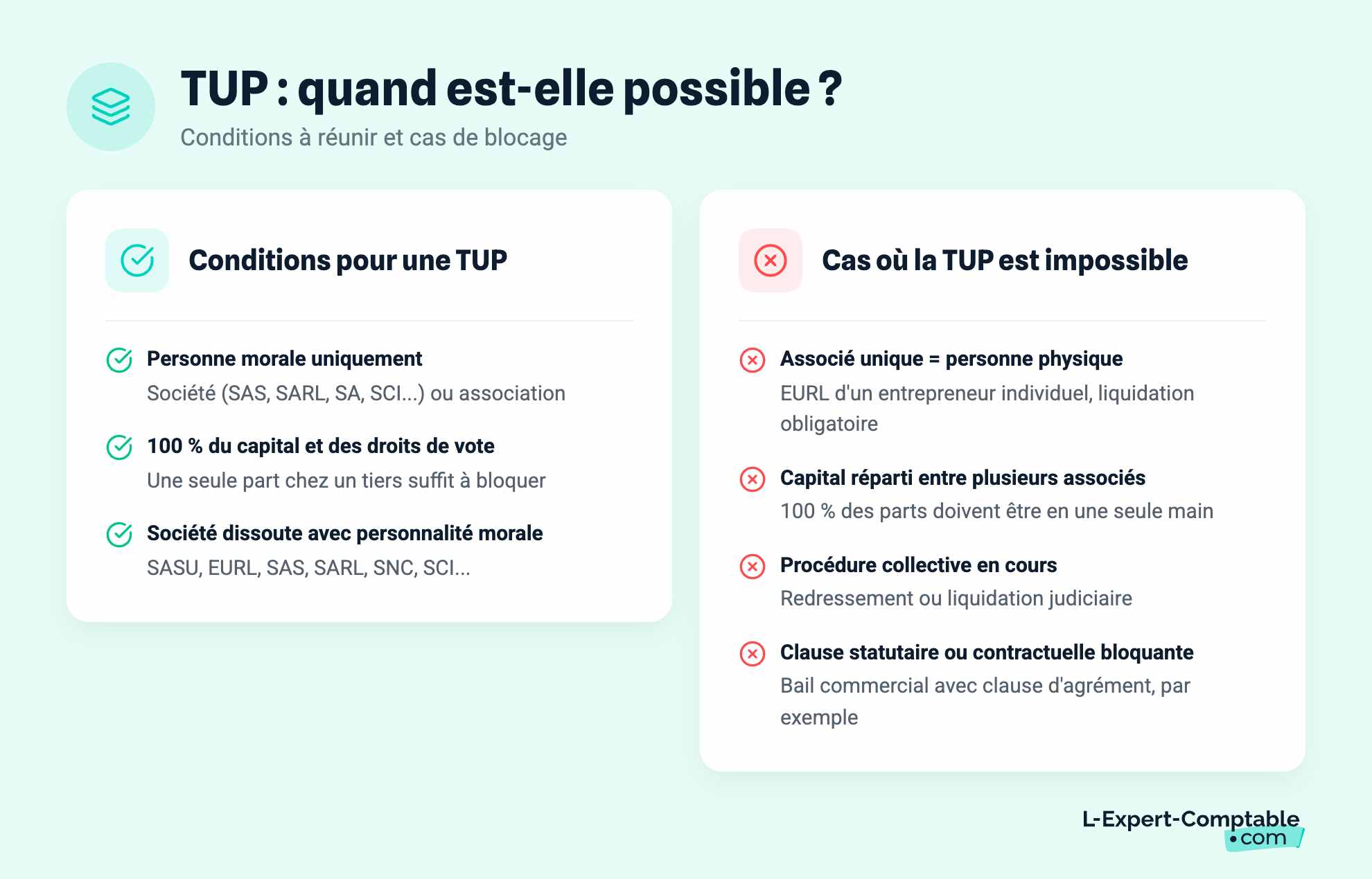

Quelles sont les conditions pour réaliser une TUP ?

Les 3 conditions cumulatives

Pour qu'une TUP soit possible, trois conditions doivent être remplies en même temps :

- L'associé unique doit être une personne morale. Il peut s'agir d'une société (SAS, SARL, SA, SCI...) ou d'une association. Un particulier ne peut pas déclencher une TUP.

- Il doit détenir 100 % du capital et des droits de vote. Même une seule action ou part détenue par un tiers empêche la TUP.

- La société dissoute doit avoir la personnalité morale. Les formes éligibles sont nombreuses : SASU, EURL, SAS, SARL, SA, SNC, SCI...

Dans quels cas la TUP est-elle impossible ?

Plusieurs situations rendent la TUP inapplicable :

- L'associé unique est une personne physique. C'est le cas classique de l'EURL détenue par un entrepreneur individuel : la dissolution passe alors obligatoirement par une liquidation. Pour comprendre les spécificités de ce statut, consultez notre article sur les avantages et inconvénients de l'EURL.

- Le capital est réparti entre plusieurs associés. Tant que 100 % des parts ne sont pas réunies en une seule main, la TUP est exclue.

- La société est en procédure collective (redressement judiciaire, liquidation judiciaire). La TUP ne peut pas être mise en œuvre dans ce contexte.

- Une clause statutaire ou contractuelle bloque l'opération. Certains baux commerciaux contiennent des clauses d'agrément ou d'intuitu personae qui peuvent empêcher le transfert automatique.

Exemples concrets de situations éligibles

Holding + filiale dormante. Une SAS holding détient 100 % d'une SASU qui n'a plus d'activité. La TUP permet de dissoudre la filiale rapidement et de récupérer sa trésorerie résiduelle. Pour mieux comprendre l'intérêt de ce type de structure, vous pouvez consulter notre dossier sur les raisons de créer une holding.

SCI détenue par une SAS. Une SAS détient 100 % des parts d'une SCI. La TUP transfère le patrimoine immobilier de la SCI directement à la SAS, sans acte de vente.

Restructuration de groupe. Un groupe avec plusieurs filiales inactives utilise la TUP pour simplifier son organigramme en absorbant chaque filiale une par une.

Quelle est la procédure pour faire une TUP ? (étape par étape)

Voici les quatre étapes à suivre pour mener une TUP à son terme :

- Rédiger le procès-verbal actant la dissolution sans liquidation

- Faire paraître l'avis dans un support d'annonces légales habilité

- Respecter le délai de 30 jours pendant lequel les créanciers peuvent s'opposer

- Déposer le dossier sur le guichet unique et obtenir la radiation au RCS

Étape 1 : décision de dissolution par l'associé unique

L'associé unique (la personne morale) prend la décision de dissoudre la société. Cette décision est formalisée dans un procès-verbal d'assemblée générale.

Le PV doit mentionner expressément que la dissolution intervient sans liquidation, avec transmission universelle de patrimoine à l'associé unique. La date d'effet de la dissolution est généralement celle du PV, mais elle peut être fixée à une date ultérieure.

Étape 2 : publication d'une annonce légale

Dans le mois qui suit la décision de dissolution, une annonce doit être publiée dans un support d'annonces légales habilité (JAL) du département du siège social de la société dissoute.

L'annonce doit contenir : la dénomination sociale, la forme juridique, l'adresse du siège, le montant du capital social, le numéro RCS, la décision de dissolution et la mention de la transmission universelle de patrimoine.

Le coût varie selon le département : comptez entre 150 € et 250 € en moyenne.

C'est la publication de cette annonce qui fait courir le délai d'opposition des créanciers. Une publication tardive retarde d'autant la finalisation de l'opération.

Étape 3 : délai d'opposition des créanciers (30 jours)

À compter de la publication de l'annonce légale, les créanciers de la société dissoute ont 30 jours pour faire opposition à la TUP. Ce délai est incompressible.

L'opposition ne bloque pas la TUP. Elle peut toutefois aboutir au remboursement anticipé de la créance ou à la constitution de garanties par la société absorbante. C'est le juge qui tranche si les parties ne trouvent pas d'accord.

Une fois les 30 jours écoulés sans opposition (ou après traitement des oppositions), la TUP devient définitive. Le patrimoine de la société dissoute est transmis de plein droit à l'associé unique.

Étape 4 : déclaration au guichet unique et radiation

La dernière étape consiste à déclarer la dissolution sur le guichet unique des formalités des entreprises (formalites.entreprises.gouv.fr). Le dossier comprend le PV de dissolution et l'attestation de parution de l'annonce légale.

Le greffe procède ensuite à la radiation de la société dissoute au Registre du Commerce et des Sociétés (RCS). Une publication automatique au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales) officialise la disparition de la société.

Du début à la fin, comptez 2 à 3 mois entre la décision de dissolution et la radiation effective.

Quels sont les effets juridiques de la TUP ? Avantages

Transfert de l'actif et du passif

La TUP transfère la totalité du patrimoine de la société dissoute à l'associé unique. Cela inclut :

- Tous les biens : immobiliers, mobiliers, incorporels (marques, brevets, fonds de commerce)

- Toutes les créances clients et autres droits

- Toutes les dettes et obligations envers les créanciers

L'associé unique devient le débiteur direct de l'ensemble des créanciers de la société dissoute. Aucun acte de cession individuel n'est nécessaire pour chaque bien ou contrat : le transfert se fait par le seul effet de la loi.

Sort des contrats en cours

Les contrats en cours sont transmis automatiquement à la société absorbante. Voici les règles selon le type de contrat :

| Type de contrat | Transmission automatique ? | Point de vigilance |

|---|---|---|

| Contrat de travail | Oui (article L. 1224-1 du Code du travail) | Les salariés conservent ancienneté et droits acquis |

| Bail commercial | Oui, en principe | Vérifier l'absence de clause d'agrément spécifique |

| Contrat de franchise | Oui, sauf clause contraire | Les clauses d'intuitu personae peuvent bloquer le transfert |

| Contrat d'assurance | Oui | Prévenir l'assureur pour mettre à jour le contrat |

| Mandat | Variable | Certains mandats sont personnels et intransmissibles |

Pour les salariés, le transfert est automatique et l'employeur ne peut pas licencier au seul motif de la TUP.

Sort des autorisations et agréments administratifs

Les autorisations administratives (licences, agréments professionnels) sont en principe transmises à la société absorbante. Certaines autorisations sont toutefois personnelles et intransmissibles. Avant de lancer la TUP, vérifiez au cas par cas auprès de l'administration compétente si vos autorisations peuvent être transférées.

Comment comptabiliser une TUP ?

La TUP bénéficie d’un régime fiscal de faveur précisé à l’article 210 A du Code général des impôts, lui permettant d’avoir une exonération de plus-values sur tout le patrimoine absorbé. Pour comptabiliser une TUP, il est nécessaire de reprendre l’actif et le passif de la société absorbée et d’éliminer ses titres. Ainsi, tout l’actif et le passif vont être repris par la société mère. C’est seulement après cette opération que la société absorbée sera dissoute. La comptabilisation s’effectue en deux écritures. La première est le débit des comptes actifs dans les conditions suivantes :

Compte 2 avec la reprise des immobilisations

Compte 28 avec la reprise des amortissements

Compte 3 avec la reprise des stocks

Compte 41 avec la reprise des créances

Compte 44 avec la reprise des créances auprès de l’État

Compte 5 avec la reprise de la trésorerie

Le crédit des comptes du passif sera :

Compte 164 concernant les emprunts

Compte 40 concernant les dettes

Compte 44 concernant les dettes envers l’État

L’actif est alors soustrait de celui du passif et indique la valeur comptable nette des titres de la société absorbée. Cette somme est alors inscrite au crédit du compte 456 associé et opérations sur le capital pour venir équilibrer l’écriture.

Arrivée à ce stade, la société mère, suite à la TUP ne peut pas reprendre le patrimoine de la société absorbée et conserver les titres de la société absorbée à son actif, car il y aurait un doublon. Comme la société absorbée est dissoute, la société mère doit donc éliminer les titres de la société absorbée. Dans ce cas, la valeur des titres qui ont été enregistrés au prix d’acquisition est souvent différente de la valeur comptable absorbée. Dans ce cas, il est constaté un boni ou un mali de fusion.

Comment faire opposition à une TUP ?

Quand une TUP paraît en annonce légale (publication au bodacc), c’est cette annonce légale qui fait courir le délai d’opposition. Ainsi, le délai d’opposition peut se faire à partir du lendemain de la date de la publication et reste valable pendant trente jours et expire à vingt-quatre heures. Si le dernier jour des oppositions est un jour non ouvré comme un samedi, un dimanche ou un jour férié, alors, le délai d’opposition de la TUP est reporté d’un jour ouvré suivant. Le lendemain du dernier jour ouvré des oppositions, est le jour de réalisation de la TUP.

Les créanciers peuvent donc faire opposition à une TUP dans un délai de trente jours à compter de la publication de la dissolution. Une décision de justice rejette alors l’opposition ou ordonne le remboursement de créances ou la constitution des garanties quand la société en propose et qu’elles sont suffisantes.

Comment traiter une TUP en consolidation ?

TUP fusion

Comme une TUP est une opération de fusion entre deux sociétés, ses effets doivent être neutralisés en consolidation. L’écart d’acquisition reste dans les comptes et continue d’être amorti. Le mali de fusion disparaît.

Quel est le régime fiscal de la TUP ?

Le régime de droit commun : imposition immédiate

Sans option particulière, la TUP produit les mêmes conséquences fiscales qu'une cessation d'activité. Cela signifie une imposition immédiate :

- Des bénéfices en cours non encore taxés

- Des plus-values latentes sur tous les actifs transmis (différence entre valeur réelle et valeur nette comptable)

- Des provisions devenues sans objet

Cette situation est souvent très coûteuse fiscalement, surtout si la société dissoute détient des actifs dont la valeur a augmenté. C'est pourquoi le régime de faveur est presque toujours préférable. Pour aller plus loin sur les stratégies permettant de payer moins d'impôt sur les sociétés, plusieurs leviers d'optimisation fiscale méritent d'être explorés en amont.

Le régime de faveur des fusions (article 210 A du CGI)

Sur option, la TUP peut bénéficier du régime spécial des fusions et opérations assimilées prévu par l'article 210 A du Code général des impôts.

L'effet principal est un sursis d'imposition : les plus-values latentes sur les actifs transmis ne sont pas taxées au moment de la TUP. L'impôt sera dû plus tard, lorsque la société absorbante revendra ces actifs.

Pour en bénéficier, la société absorbante doit s'engager à :

- Reprendre les valeurs fiscales des éléments transmis (et non leur valeur réelle)

- Recalculer les plus-values ultérieures sur la base des valeurs d'origine

- Reprendre les engagements fiscaux de la société absorbée (provisions réglementées, amortissements dérogatoires...)

L'option doit être formulée expressément dans la déclaration de résultat. La liasse fiscale de cessation constitue le support principal de cette option.

Sort des déficits fiscaux de la société absorbée

Les déficits reportables de la société absorbée ne sont pas transférés automatiquement. Leur transfert nécessite un agrément fiscal préalable délivré par l'administration (article 209 II du CGI).

La demande d'agrément doit impérativement être déposée avant la réalisation effective de la TUP. Sans cet agrément, les déficits de la société absorbée sont définitivement perdus.

Les déficits de la société absorbante, eux, restent imputables normalement sur ses bénéfices futurs.

TVA et droits d'enregistrement

TVA. La TUP est une transmission d'universalité au sens de l'article 257 bis du CGI. Elle bénéficie d'une dispense totale de TVA. Les crédits de TVA déductible non encore remboursés de la société absorbée sont transférés à la société absorbante.

Droits d'enregistrement. Sous le régime de faveur, la TUP est exonérée de droits d'enregistrement (ou soumise à un droit fixe de 500 € selon les cas). C'est un avantage significatif par rapport à une cession d'actifs classique.

TUP ou dissolution-liquidation classique : que choisir ?

Tableau comparatif complet

| Critère | TUP | Dissolution-liquidation classique |

|---|---|---|

| Éligibilité | Associé unique personne morale uniquement | Toute configuration d'associés |

| Durée de la procédure | 2 à 3 mois | 6 à 12 mois minimum |

| Coût estimé | 700 € à 1 700 € | 2 000 € à 5 000 € (voire plus) |

| Nomination d'un liquidateur | Non | Oui |

| Nombre de publications légales | 1 | 2 (dissolution + clôture) |

| Régime fiscal de faveur | Oui (article 210 A du CGI) | Non |

| Sort des contrats | Transfert automatique | Résiliation ou cession individuelle |

| Sort des dettes | Transfert à l'absorbante | Paiement par le liquidateur avant partage |

| Sort des salariés | Transfert automatique (L. 1224-1) | Licenciement ou reprise selon le cas |

| Droit d'opposition des créanciers | 30 jours | Pas de délai spécifique (mais paiement obligatoire) |

| Déclarations fiscales | Cessation + option régime de faveur | Cessation + bilan de liquidation |

| Complexité administrative | Faible | Moyenne à élevée |

Dans quels cas privilégier la dissolution-liquidation malgré tout ?

La dissolution-liquidation classique reste la seule option dans trois situations :

- L'associé unique est une personne physique. C'est le cas de la plupart des EURL : la TUP est impossible, la liquidation est obligatoire. Pour en savoir plus sur les frais associés, consultez notre article sur les frais pour liquider une société.

- La société a plusieurs associés. Tant que le capital n'est pas réuni en une seule main (par rachat des parts par exemple), la TUP est exclue.

- Le passif dépasse l'actif et les créanciers sont nombreux. La dissolution-liquidation, avec un liquidateur qui gère le passif de manière ordonnée, peut être plus sécurisante qu'une TUP où l'absorbante reprend toutes les dettes.

Cas pratique chiffré : TUP d'une filiale SASU par sa holding SAS

Présentation du cas

La holding SAS Dupont détient 100 % du capital d'une SASU (filiale en fin d'activité). Voici la situation de la filiale :

- Actif net comptable : 50 000 €

- Trésorerie : 42 000 €

- Un véhicule utilitaire : valeur nette comptable 8 000 €, valeur réelle 12 000 € (plus-value latente de 4 000 €)

- Aucun salarié

- Déficit fiscal reportable : 15 000 €

Déroulement et conséquences

Chronologie de l'opération :

- J : rédaction du PV de dissolution par la holding SAS Dupont

- J+15 : publication de l'annonce légale (coût : environ 200 €)

- J+15 à J+45 : délai d'opposition des créanciers (30 jours)

- J+50 : dépôt du dossier sur le guichet unique

- J+60 à J+90 : radiation effective de la SASU au RCS

Coût total estimé :

| Poste | Montant |

|---|---|

| Annonce légale | ~200 € |

| Frais de greffe | ~15 € |

| Honoraires expert-comptable | 500 € à 1 500 € |

| Total | ~700 € à 1 700 € |

Conséquences fiscales avec le régime de faveur (article 210 A du CGI) :

La plus-value latente de 4 000 € sur le véhicule n'est pas imposée immédiatement. La holding inscrit le véhicule à sa valeur nette comptable d'origine (8 000 €). L'impôt sur les sociétés au taux de 25 % sur cette plus-value (soit 1 000 €) ne sera dû que lors de la revente du véhicule.

Pour le déficit reportable de 15 000 €, la holding doit déposer une demande d'agrément fiscal avant la date effective de la TUP. Sans cet agrément, ces 15 000 € de déficits sont perdus.

Conséquences comptables : la holding inscrit dans ses propres comptes les actifs et passifs de la filiale. L'écart entre la valeur des titres détenus et l'actif net reçu génère un mali ou un boni de confusion, comptabilisé en résultat ou en capitaux propres selon sa nature.

Pour sécuriser votre TUP et son traitement fiscal, les experts-comptables de L-Expert-Comptable.com vous accompagnent de la décision de dissolution jusqu'à la radiation : rédaction du PV, formalités et déclarations fiscales incluses.

Les erreurs fréquentes à éviter lors d'une TUP

Oublier de vérifier les clauses contractuelles

Certains contrats stratégiques (bail commercial, contrat de franchise, pacte d'associés) contiennent des clauses d'agrément ou d'intuitu personae. Ces clauses peuvent conditionner, voire bloquer le transfert automatique. Avant de lancer la procédure, passez en revue chaque contrat important de la société à dissoudre.

Ne pas demander l'agrément fiscal pour les déficits

L'agrément fiscal prévu à l'article 209 II du CGI doit être demandé avant la réalisation de la TUP. Beaucoup de dirigeants découvrent trop tard que les déficits de la société absorbée (parfois significatifs) sont définitivement perdus faute d'avoir anticipé cette démarche. Pour calculer précisément le résultat fiscal à partir du résultat comptable, il est indispensable de maîtriser les règles de retraitement extra-comptable.

Sous-estimer le délai d'opposition des créanciers

Le délai de 30 jours est incompressible. Une opposition mal anticipée (créancier oublié, litige en cours) peut retarder l'opération de plusieurs semaines, voire de plusieurs mois si le juge doit intervenir. Identifiez tous les créanciers en amont et réglez les litiges avant de publier l'annonce.

Négliger les obligations déclaratives fiscales

La TUP déclenche plusieurs obligations dans des délais stricts :

- Déclaration de résultat de cessation : dans les 60 jours suivant la date effective de la TUP

- Dernière déclaration de TVA de la société absorbée

- Option expresse pour le régime de faveur, à formuler dans la déclaration de résultat

Un expert-comptable en ligne comme L-Expert-Comptable.com vérifie l'ensemble de ces points en amont de votre TUP pour éviter toute mauvaise surprise fiscale ou juridique.

Les questions fréquentes sur la TUP

Quelle est la différence entre une TUP et une fusion-absorption ?

La TUP est réservée au cas où un associé unique personne morale détient 100 % du capital. Elle ne nécessite ni traité de fusion ni approbation par une assemblée générale. La fusion-absorption concerne deux sociétés avec des associés différents et suit une procédure plus lourde (traité de fusion, rapport du commissaire, double approbation en AG). Pour approfondir ce sujet, notre article sur la fusion-acquisition détaille les grands principes de ces opérations.

Peut-on faire une TUP si l'associé unique est une personne physique ?

Non. La TUP est réservée aux cas où l'associé unique est une personne morale. Si l'associé unique est une personne physique (cas classique de l'EURL détenue par un particulier), la dissolution passe obligatoirement par une liquidation classique.

Combien de temps dure une TUP du début à la fin ?

Comptez environ 2 à 3 mois entre la décision de dissolution et la radiation effective au RCS. Le délai incompressible est celui de l'opposition des créanciers (30 jours après publication). Les formalités au guichet unique et la radiation prennent ensuite 2 à 4 semaines supplémentaires.

Combien coûte une TUP ?

Le coût direct est modeste : annonce légale (150 à 250 €), frais de greffe (~15 €). Pour avoir une idée précise du budget à prévoir, notre simulateur de tarifs expert-comptable vous permet d'estimer les honoraires selon la complexité de votre dossier. Au total, comptez entre 700 € et 1 700 € pour une TUP simple.

Que deviennent les contrats de travail des salariés lors d'une TUP ?

Les contrats de travail sont automatiquement transférés à la société absorbante en application de l'article L. 1224-1 du Code du travail. Les salariés conservent leur ancienneté, leur rémunération et l'ensemble de leurs droits acquis. L'employeur ne peut pas licencier au seul motif de la TUP.

Les déficits fiscaux de la société absorbée sont-ils transférables ?

Oui, mais uniquement sur agrément fiscal préalable (article 209 II du CGI). La demande doit être déposée avant la réalisation effective de la TUP. Sans agrément, les déficits reportables de la société absorbée sont définitivement perdus.

La TUP est-elle soumise à la TVA ?

Non. La TUP est une transmission d'universalité au sens de l'article 257 bis du CGI et bénéficie d'une dispense de TVA. Les crédits de TVA non remboursés de la société absorbée sont transférés à la société absorbante.

Que se passe-t-il si un créancier fait opposition pendant le délai de 30 jours ?

L'opposition ne bloque pas la TUP mais oblige la société absorbante à répondre. Le juge peut ordonner le remboursement de la créance ou la constitution de garanties. Si l'opposition est rejetée, la TUP se poursuit normalement. En pratique, les oppositions restent rares sur les TUP de petites structures. Pour anticiper ce type de situation, une bonne gestion des impayés en amont de l'opération est fortement recommandée.

Quelles sont les conséquences d'une TUP ?

La TUP entraîne deux conséquences immédiates : la disparition définitive de la société dissoute (perte de la personnalité morale) et le transfert automatique de l'intégralité de son patrimoine actif et passif à l'associé unique personne morale. Cela inclut tous les biens, créances, dettes, contrats en cours et contrats de travail des salariés. L'associé unique devient le débiteur direct de tous les créanciers de la société dissoute. Le détail du transfert par type de contrat est développé dans la section « Quels sont les effets juridiques de la TUP ? » ci-dessus.

Après une TUP, que se passe-t-il ?

Une fois la TUP effective (à l'issue du délai d'opposition de 30 jours), la société absorbante intègre dans ses propres comptes l'ensemble des actifs et passifs de la société dissoute. Sur le plan fiscal, elle peut bénéficier du régime de faveur de l'article 210 A du CGI, qui permet un sursis d'imposition sur les plus-values latentes. Elle doit déposer la déclaration de résultat de cessation dans les 60 jours, la dernière déclaration de TVA de la société absorbée, et formuler expressément l'option pour le régime de faveur. La section « Quel est le régime fiscal de la TUP ? » détaille ces obligations, et la section « Les erreurs fréquentes à éviter » recense les pièges les plus courants à cette étape.

Sources & Références

Service-Public : Dissolution simplifiée d'une société (transmission universelle du patrimoine)

Legifrance : Article 1844-5 du Code civil

Legifrance : Article 210 A du Code général des impôts

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Très bon texte. Est-ce qu’une licence 4 peut se transférer dans le cadre d’une TUP entre la société dissoute et la maison mère ?

Bonjour,

Nous vous conseillons de prendre contact avec un avocat fiscaliste.

Bien à vous

Bonjour, merci pour ce texte.

Lors d’une dissolution sans liquidation par TUP, faut-il consulter le CSE de la société confondante (absorbante) et/ou le CSE de la société confondue (absorbée) ?

Merci beaucoup,

Martine

Bonjour Martine,

Le CSE de la société absorbée doit être consulté car il y a un transfert de contrat de travail qui impacte les salariés. Le CSE doit alors obtenir des informations claires afin de donner un avis précis. Toutefois, le CSE de la société absorbante ne doit être consulté uniquement si la transformation impacte l'organisation. Exemple typique => l'arrivée de nouveaux salariés entraîne une réorganisation interne

Bien à vous.