L'article en bref

- TVA en Italie : le pays applique quatre taux, de 22 % à 4 % selon le produit.

- Taux normal : 22 % couvre l'électronique, les vêtements et les prestations de conseil.

- Vente B2B : le client italien autoliquide la TVA quand vous facturez hors taxe.

- Seuil B2C : au-delà de 10 000 € de ventes annuelles, appliquez la TVA italienne via l'OSS.

- Remboursement de TVA : déposez votre demande avant le 30 septembre N+1 sous peine de forclusion.

- Gérer sa TVA intracommunautaire : L-Expert-Comptable.com propose un comptable dédié à partir de 69 € HT/mois, sans engagement.

Mis à jour le 17 juillet 2026

4 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Quels sont les taux de TVA en Italie ?

L'Italie applique quatre taux de TVA distincts, appelés IVA (Imposta sul Valore Aggiunto). Le taux dépend de la nature du bien ou du service vendu. Voici le détail de chaque taux, avec des exemples concrets pour savoir lequel s'applique à votre situation.

Le taux normal de 22 % (aliquota ordinaria)

Le taux de 22 % est le taux par défaut en Italie. Il s'applique à la grande majorité des biens et services dès lors qu'aucun taux réduit n'est prévu par la loi.

Concrètement, ce taux concerne l'électronique (ordinateurs, smartphones), les vêtements, le mobilier, les prestations de conseil, les services informatiques ou encore les honoraires d'agences. Si vous vendez une prestation intellectuelle à un client italien, c'est ce taux qui s'applique.

À titre de comparaison, les différents taux de TVA en France montrent que le taux normal français est de 20 %. L'écart de 2 points peut peser sur les montants facturés : sur une prestation à 10 000 € HT, la TVA italienne atteint 2 200 € contre 2 000 € en France.

Le taux intermédiaire de 10 % (aliquota ridotta)

Le taux de 10 % couvre un périmètre proche du taux réduit français de 10 %. Il s'applique à l'hôtellerie, la restauration (repas servis sur place), certains produits alimentaires transformés, les billets de spectacle et de concert, ainsi qu'aux travaux de rénovation immobilière.

Un exemple parlant : une nuit d'hôtel à Rome facturée 150 € HT génère 15 € de TVA italienne, soit un prix TTC de 165 €. Si vous organisez un déplacement professionnel en Italie, c'est ce taux que vous retrouverez sur vos notes d'hôtel et de restaurant. Pour en savoir plus sur la TVA applicable dans les hôtels, les règles de récupération méritent attention.

Le taux réduit de 5 %

Ce taux, introduit plus récemment dans le système fiscal italien, a un périmètre restreint. Il vise certains produits alimentaires de base (herbes aromatiques, certaines épices), des services sociaux et sanitaires, ainsi que certaines prestations liées à la petite enfance.

En pratique, vous le rencontrerez rarement dans un contexte d'échanges commerciaux entre la France et l'Italie. Il concerne surtout des opérations domestiques italiennes.

Le taux super-réduit de 4 % (aliquota minima)

Le taux de 4 % est réservé aux produits de première nécessité : pain, lait, fruits et légumes frais, huile d'olive, fromage, mais aussi les livres (imprimés et numériques) et les journaux. C'est l'un des taux les plus bas de l'Union européenne, au même niveau que le Luxembourg.

Pour un e-commerçant français qui vend des livres à des particuliers italiens, ce taux de 4 % s'applique à la place du taux réduit de TVA à 5,5 % applicable aux livres en France, une fois le seuil de ventes B2C franchi (voir la section sur le guichet unique OSS plus bas).

Tableau récapitulatif des taux de TVA italiens

| Taux | Catégorie | Exemples de produits et services |

|---|---|---|

| 22 % | Normal (aliquota ordinaria) | Électronique, vêtements, mobilier, prestations de conseil, services informatiques, honoraires d'agence |

| 10 % | Intermédiaire (aliquota ridotta) | Hôtellerie, restauration, produits alimentaires transformés, billets de spectacle, rénovation immobilière |

| 5 % | Réduit | Herbes aromatiques, certains produits alimentaires de base, services sociaux et sanitaires |

| 4 % | Super-réduit (aliquota minima) | Pain, lait, fruits et légumes frais, huile d'olive, livres, journaux |

| 0 % | Exonéré | Services médicaux, services financiers et d'assurance, opérations immobilières (sous conditions), exportations hors UE |

Comment calculer la TVA italienne ?

Le calcul de la TVA en Italie suit la même logique qu'en France. Deux formules suffisent : l'une pour passer du HT au TTC, l'autre pour faire le chemin inverse. Voici les formules et des exemples chiffrés pour chaque cas.

Formules de calcul HT → TTC et TTC → HT

Pour obtenir le prix TTC, multipliez le montant HT par le coefficient correspondant au taux. Pour retrouver le HT à partir du TTC, divisez par ce même coefficient. Le montant de TVA est simplement la différence entre le TTC et le HT.

| Taux | Multiplicateur HT → TTC | Diviseur TTC → HT | Exemple rapide (1 000 € HT) |

|---|---|---|---|

| 22 % | × 1,22 | ÷ 1,22 | 1 000 × 1,22 = 1 220 € TTC |

| 10 % | × 1,10 | ÷ 1,10 | 1 000 × 1,10 = 1 100 € TTC |

| 5 % | × 1,05 | ÷ 1,05 | 1 000 × 1,05 = 1 050 € TTC |

| 4 % | × 1,04 | ÷ 1,04 | 1 000 × 1,04 = 1 040 € TTC |

Pour isoler la TVA à partir d'un montant TTC : TVA = TTC - (TTC ÷ coefficient). Exemple au taux de 22 % : sur un montant de 1 220 € TTC, la TVA vaut 1 220 - (1 220 ÷ 1,22) = 1 220 - 1 000 = 220 €.

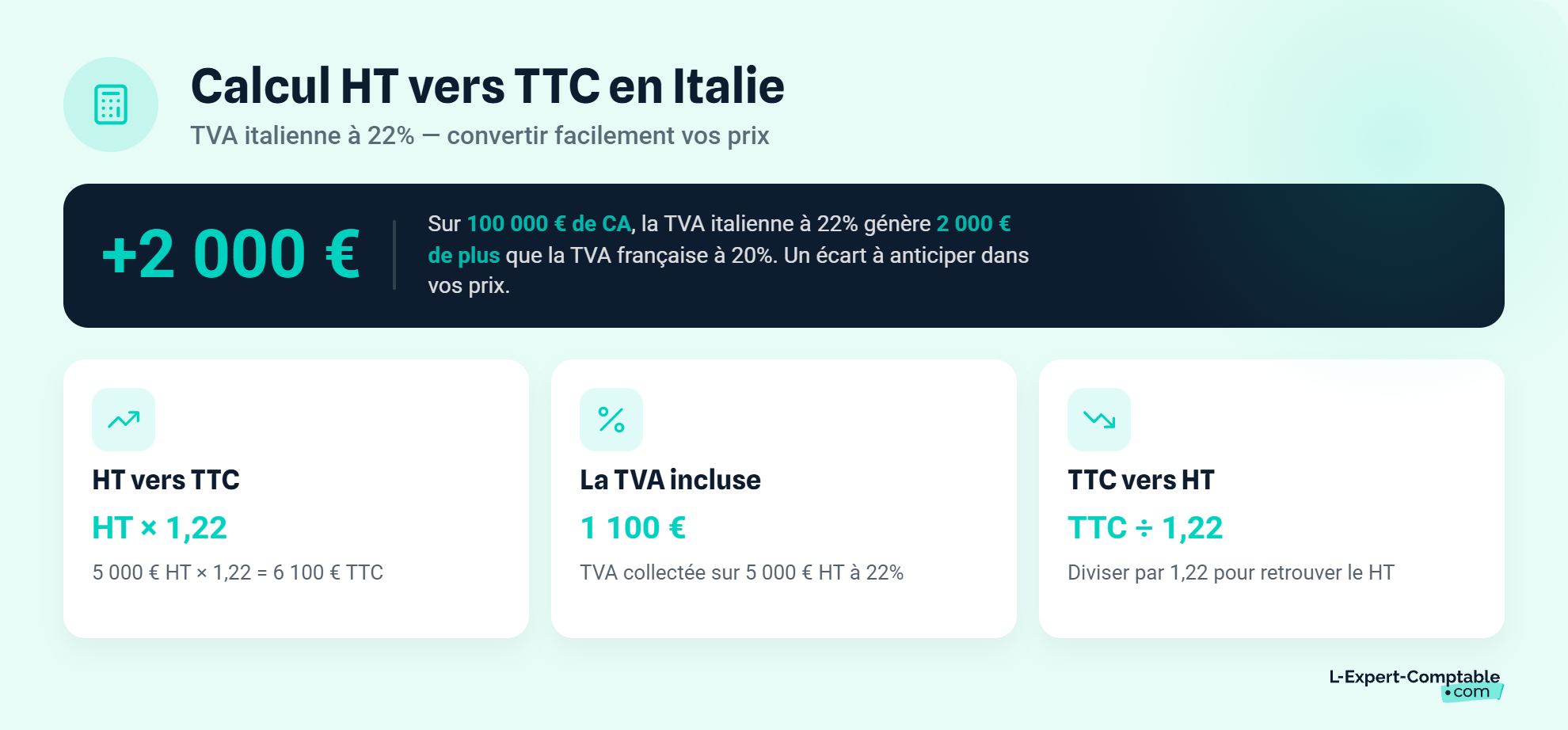

Exemple chiffré : facture de prestation de service à 22 %

Un consultant français facture une mission de conseil à un particulier italien. Le montant de la prestation est de 5 000 € HT.

- Montant HT : 5 000 €

- TVA italienne à 22 % : 5 000 × 0,22 = 1 100 €

- Montant TTC : 5 000 + 1 100 = 6 100 €

À titre de comparaison, la même facture avec la TVA française à 20 % donnerait un TTC de 6 000 €. L'écart est de 100 € en faveur du client français. Ce différentiel de 2 points peut devenir significatif sur des volumes importants : sur 100 000 € de chiffre d'affaires annuel, la TVA italienne atteint 2 000 € de plus que la TVA française.

Exemple chiffré : achat de marchandises au taux réduit de 10 %

Un restaurateur français installé en Italie achète pour 2 000 € HT de fournitures alimentaires transformées (conserves, sauces, pâtes) auprès d'un grossiste italien. Pour comprendre les enjeux comptables liés à l'ouverture d'un restaurant, la maîtrise des taux de TVA applicables aux achats est indispensable.

- Montant HT : 2 000 €

- TVA italienne à 10 % : 2 000 × 0,10 = 200 €

- Montant TTC : 2 000 + 200 = 2 200 €

Ce restaurateur pourra déduire les 200 € de TVA sur sa déclaration italienne, à condition d'être immatriculé à la TVA en Italie (Partita IVA) et de conserver la facture d'achat.

Qu'est-ce que la Partita IVA et comment obtenir un numéro de TVA italien ?

La Partita IVA est le numéro d'identification TVA italien, l'équivalent du numéro de TVA intracommunautaire français. Toute entreprise qui réalise des opérations taxables en Italie doit en posséder un, mais les conditions d'immatriculation varient selon votre situation.

Format et structure du numéro de TVA italien

Le numéro de TVA italien se compose du préfixe pays « IT » suivi de 11 chiffres. Exemple : IT 12345678901. Ce format est reconnu dans toute l'Union européenne pour les échanges intracommunautaires.

Le numéro de TVA intracommunautaire français suit une logique similaire : préfixe « FR » suivi de 2 caractères (lettres ou chiffres) et 9 chiffres (le SIREN). Les deux numéros remplissent la même fonction : identifier un assujetti à la TVA dans les échanges entre États membres. La définition du SIREN et du SIRET permet de mieux comprendre la structure de ces identifiants en France.

Qui doit s'immatriculer à la TVA en Italie ?

L'obligation d'obtenir une Partita IVA dépend de trois situations :

- Entreprise italienne : l'inscription auprès de l'Agenzia delle Entrate (l'administration fiscale italienne) est obligatoire dès le début d'activité. Les entreprises individuelles dont le chiffre d'affaires annuel reste sous 85 000 € peuvent opter pour le régime forfettario, un régime simplifié avec franchise de TVA.

- Entreprise de l'UE (dont la France) : l'immatriculation en Italie devient obligatoire si vos ventes B2C à des particuliers italiens dépassent le seuil de 10 000 € de ventes annuelles B2C dans l'ensemble de l'UE, sauf si vous utilisez le guichet unique OSS. Pour les opérations B2B, l'autoliquidation par le client italien évite généralement cette obligation.

- Entreprise hors UE : l'immatriculation est obligatoire dès la première opération taxable en Italie, sans seuil minimum.

Inscription directe ou représentant fiscal ?

Deux options existent pour obtenir un numéro de TVA italien quand votre entreprise est basée à l'étranger.

L'inscription directe est possible pour les entreprises de l'UE. Vous déposez un dossier auprès de l'Agenzia delle Entrate, avec les statuts de votre société, un extrait Kbis traduit et un formulaire d'identification. Le délai d'obtention est généralement de 2 à 4 semaines.

Le représentant fiscal est obligatoire pour les entreprises hors UE. Il s'agit d'une personne physique ou morale résidant en Italie qui assume la responsabilité solidaire des obligations TVA. Même pour les entreprises de l'UE, recourir à un représentant fiscal peut simplifier les démarches administratives, notamment pour la gestion de la fattura elettronica (facturation électronique obligatoire en Italie pour les opérations domestiques).

TVA intracommunautaire entre la France et l'Italie : quelles règles ?

Les échanges entre la France et l'Italie suivent les règles de la TVA intracommunautaire fixées par la Directive 2006/112/CE. Le traitement fiscal dépend de deux critères : la nature de l'opération (bien ou service) et le statut du client (professionnel ou particulier).

Vente de biens B2B : livraison intracommunautaire exonérée

Quand une entreprise française vend des marchandises à une entreprise italienne, la vente est exonérée de TVA française. C'est le principe de la livraison intracommunautaire (LIC), prévu par l'article 262 ter I du CGI.

Pour bénéficier de cette exonération, trois conditions doivent être réunies :

- Le client italien fournit un numéro de TVA intracommunautaire valide (Partita IVA)

- Les biens sont physiquement expédiés de France vers l'Italie

- Vous conservez les preuves de transport (CMR, bon de livraison, attestation du transporteur)

Côté italien, le client déclare une acquisition intracommunautaire (AIC) et autoliquide la TVA à 22 % sur sa déclaration. La mention obligatoire sur votre facture : « Exonération de TVA, article 138 de la Directive 2006/112/CE ». Pour rappel, tout sur l'exonération de la TVA détaille les conditions à respecter en droit français.

Vente de biens B2C : le guichet unique OSS

Quand vous vendez à des particuliers italiens (vente à distance, e-commerce), les règles changent.

En dessous de 10 000 € de ventes annuelles B2C dans l'ensemble de l'UE, vous appliquez la TVA française sur vos ventes. Au-delà de ce seuil, la TVA du pays de destination s'applique : vous devez facturer la TVA italienne à 22 % (ou au taux réduit selon le produit).

Deux options pour déclarer cette TVA italienne : vous inscrire au guichet unique OSS (One Stop Shop) via le portail français des impôts, ce qui vous permet de déclarer et payer la TVA de tous les pays de l'UE en une seule déclaration trimestrielle. Ou vous immatriculer directement en Italie avec une Partita IVA. Les spécificités de la TVA pour les activités d'e-commerce méritent d'être examinées avec attention si vous vendez en ligne à des particuliers européens.

Le seuil de 10 000 € est un seuil global qui couvre l'ensemble de vos ventes B2C dans toute l'Union européenne, pas uniquement celles à destination de l'Italie. Une fois ce seuil dépassé, la TVA locale s'applique pour tous les pays de destination, pas seulement l'Italie.

Prestations de services B2B : autoliquidation par le client

Pour les prestations de services entre professionnels, la règle générale est simple : la TVA est due dans le pays du preneur (le client). Un prestataire français qui facture une entreprise italienne émet donc une facture HT, sans TVA française ni italienne.

Le client italien autoliquide la TVA italienne à 22 % sur sa propre déclaration. C'est le mécanisme d'autoliquidation de la TVA (reverse charge), prévu par l'article 196 de la Directive 2006/112/CE.

La mention obligatoire sur la facture : « Autoliquidation - article 196 de la Directive 2006/112/CE ».

Cas pratique : Julien, développeur freelance en SASU, facture 3 000 € HT à une agence web basée à Milan. Il émet sa facture sans TVA, avec la mention d'autoliquidation et le numéro de TVA de l'agence italienne. L'agence milanaise déclare 3 000 × 22 % = 660 € de TVA italienne sur sa déclaration, qu'elle déduit simultanément si elle est assujettie à 100 %. Julien n'a pas besoin de Partita IVA pour cette opération. Pour les freelances qui souhaitent comprendre leur statut, la création d'une SASU est souvent la structure retenue pour facturer des clients à l'international.

Comment vérifier un numéro de TVA italien sur la base VIES ?

Avant de facturer HT à un client italien, vous devez vérifier la validité de son numéro de TVA intracommunautaire. L'outil VIES (VAT Information Exchange System) de la Commission européenne permet cette vérification gratuitement en ligne.

La démarche prend moins d'une minute : saisissez le pays (Italie) et les 11 chiffres de la Partita IVA. Le système confirme si le numéro est actif et affiche le nom et l'adresse de l'entreprise.

En cas de contrôle fiscal, l'administration française peut refuser l'exonération de TVA si vous ne pouvez pas prouver que vous avez vérifié la validité du numéro de TVA de votre client avant la facturation. Conservez systématiquement une capture d'écran ou un PDF de la vérification VIES.

Quelles obligations déclaratives pour les échanges avec l'Italie ?

Au-delà de la facturation, les échanges avec l'Italie impliquent des obligations déclaratives spécifiques côté français. Trois points méritent votre attention : la DES pour les services, l'EMEBI pour les biens, et les mentions obligatoires sur vos factures.

La déclaration européenne de services (DES)

La DES est obligatoire pour toute prestation de services B2B facturée à un client assujetti dans un autre État membre de l'UE. Si vous facturez des services à une entreprise italienne, vous devez déclarer ces opérations chaque mois auprès des douanes françaises.

Le délai de dépôt est fixé au plus tard au 10e jour ouvrable du mois suivant la réalisation de la prestation. La déclaration se fait en ligne sur le portail des douanes (prodouane.gouv.fr). Vous y indiquez le numéro de TVA du client, la valeur de la prestation et le code du service.

La déclaration d'échanges de biens (EMEBI/INTRASTAT)

Si vous expédiez ou recevez des marchandises entre la France et l'Italie, la déclaration d'échange de biens (EMEBI, anciennement DEB) peut être obligatoire. Elle concerne les livraisons intracommunautaires (expéditions) et les acquisitions intracommunautaires (introductions) de biens.

Le seuil de déclaration est fixé à 400 000 € par an, aussi bien à l'introduction qu'à l'expédition. En dessous de ce seuil, la déclaration statistique n'est pas requise (mais la déclaration fiscale reste obligatoire dès le premier euro pour les expéditions). La déclaration est mensuelle et se dépose sur le portail des douanes.

Les mentions obligatoires sur les factures

Vos factures à destination de l'Italie doivent comporter des mentions spécifiques. Pour rappel, les données obligatoires d'une facture sont encadrées par la réglementation française :

- Votre numéro de TVA intracommunautaire français

- Le numéro de TVA intracommunautaire (Partita IVA) de votre client italien

- La mention d'exonération ou d'autoliquidation avec la référence précise à l'article de la Directive 2006/112/CE

- La description détaillée des biens ou services, le montant HT et le taux applicable (le cas échéant)

Un point à connaître : l'Italie a rendu la fattura elettronica (facturation électronique) obligatoire pour les opérations domestiques. Si vous êtes immatriculé à la TVA en Italie, vos factures doivent transiter par le système SDI (Sistema di Interscambio). Cette obligation ne s'applique pas si vous facturez depuis la France en autoliquidation B2B.

Entre la DES, l'EMEBI, les mentions de facture et les spécificités de la facturation électronique italienne, la gestion de la TVA intracommunautaire demande de la rigueur. Chez L-Expert-Comptable.com, votre comptable dédié gère vos déclarations de TVA intracommunautaire et vérifie la conformité de vos factures, avec une réponse sous 24h, à partir de 69 € HT/mois pour les prestataires de services B2B.

Comment récupérer la TVA payée en Italie ?

Si vous avez payé de la TVA italienne lors d'un déplacement professionnel ou d'un achat en Italie, vous pouvez en demander le remboursement. La procédure est encadrée par la directive 2008/9/CE et passe par l'administration fiscale française.

Le remboursement de TVA via la procédure électronique (directive 2008/9/CE)

Cette procédure concerne les entreprises françaises non immatriculées à la TVA en Italie. Vous déposez votre demande de remboursement sur le portail de l'administration fiscale française (impots.gouv.fr), qui la transmet ensuite à l'Agenzia delle Entrate italienne. Pour une vue d'ensemble, l'article sur comment récupérer la TVA d'un pays étranger détaille la procédure applicable à l'ensemble des États membres.

Les règles à respecter :

- Délai de dépôt : avant le 30 septembre de l'année suivant celle de la dépense (exemple : TVA payée en 2026, demande avant le 30 septembre 2027)

- Montant minimum : 50 € pour une demande annuelle, 400 € pour une demande trimestrielle

- Joindre les copies numériques des factures originales avec TVA italienne identifiée

Le délai théorique de remboursement est de 4 mois. En pratique, comptez 6 à 12 mois, car l'administration italienne demande souvent des pièces justificatives complémentaires.

La demande de remboursement doit impérativement être déposée avant le 30 septembre N+1. Passé ce délai, le droit au remboursement est définitivement perdu et aucune dérogation n'est possible.

Un expert-comptable en ligne comme L-Expert-Comptable.com peut suivre vos échéances de remboursement de TVA étrangère pour éviter toute prescription. Membre de l'Ordre des Experts-Comptables depuis 2009, le cabinet accompagne plus de 50 000 entrepreneurs en société.

Quelles dépenses ouvrent droit au remboursement ?

Les principales dépenses éligibles au remboursement de TVA italienne sont :

- Hébergement (hôtels, locations professionnelles)

- Restauration (repas d'affaires)

- Carburant

- Location de véhicules

- Frais de participation à des congrès, salons et foires professionnelles

- Péages autoroutiers

Certaines dépenses sont exclues : les frais de représentation à caractère somptuaire, les achats à usage personnel et les dépenses liées à des opérations exonérées de TVA. Conservez toutes les factures originales avec le détail de la TVA italienne : le montant de l'IVA doit apparaître distinctement sur chaque justificatif. La TVA déductible obéit à des règles similaires en France, avec des conditions de forme et de fond à respecter pour exercer le droit à déduction.

Les questions fréquentes sur la TVA en Italie

Quel est le taux de TVA en Italie en ce moment ?

Le taux normal de TVA en Italie est de 22 %. Trois taux réduits coexistent : 10 % (hôtellerie, restauration), 5 % (certains produits alimentaires de base) et 4 % (pain, lait, fruits et légumes frais, livres).

Comment calculer un prix TTC avec la TVA italienne ?

Multipliez le prix HT par 1,22 pour le taux normal. Exemple : 1 000 € HT × 1,22 = 1 220 € TTC. Pour les taux réduits, utilisez 1,10 (10 %), 1,05 (5 %) ou 1,04 (4 %).

Dois-je facturer la TVA française ou italienne à un client en Italie ?

Cela dépend du statut de votre client. Si c'est une entreprise avec un numéro de TVA valide (B2B), vous facturez HT et le client autoliquide la TVA italienne. Si c'est un particulier (B2C), vous facturez la TVA italienne au-delà de 10 000 € de ventes annuelles B2C dans l'UE.

Qu'est-ce que la Partita IVA et comment la vérifier ?

La Partita IVA est le numéro d'identification TVA italien, composé du préfixe IT suivi de 11 chiffres (ex : IT 12345678901). Vous pouvez vérifier sa validité gratuitement sur la base VIES de la Commission européenne.

Comment récupérer la TVA payée lors d'un déplacement professionnel en Italie ?

Déposez une demande de remboursement via le portail de l'administration fiscale française avant le 30 septembre de l'année suivante. Le montant minimum est de 50 € pour une demande annuelle. Les dépenses éligibles incluent l'hôtel, la restauration, le carburant et la location de véhicule.

Est-ce qu'un freelance français doit s'inscrire à la TVA en Italie ?

Non, dans la plupart des cas. Si vous facturez uniquement des entreprises italiennes (B2B), l'autoliquidation s'applique et vous n'avez pas besoin de Partita IVA. L'inscription devient nécessaire si vous réalisez des ventes B2C dépassant le seuil de 10 000 € dans l'UE sans utiliser le guichet unique OSS. Pour les indépendants, devenir freelance implique de bien anticiper ces obligations fiscales internationales.

Quelle différence entre autoliquidation et TVA classique en Italie ?

Avec l'autoliquidation (reverse charge), c'est le client italien qui déclare et paie la TVA, pas le fournisseur français. Le fournisseur facture HT avec une mention spécifique. Ce mécanisme s'applique aux échanges B2B intracommunautaires et évite au vendeur de s'immatriculer dans chaque pays.

La facturation électronique est-elle obligatoire en Italie ?

Oui, la fattura elettronica est obligatoire pour les opérations domestiques en Italie depuis 2019. Si vous êtes immatriculé à la TVA italienne, vos factures doivent transiter par le système SDI (Sistema di Interscambio). Si vous facturez depuis la France en autoliquidation B2B, cette obligation ne vous concerne pas directement.

Quel est le seuil de TVA pour vendre en ligne à des particuliers italiens ?

Le seuil est de 10 000 € de ventes B2C annuelles cumulées dans l'ensemble de l'UE, pas uniquement en Italie. En dessous, vous appliquez la TVA française. Au-delà, vous devez appliquer la TVA italienne (22 %) via le guichet unique OSS ou en vous immatriculant en Italie.

Combien de temps faut-il pour obtenir un remboursement de TVA italienne ?

Le délai théorique est de 4 mois à compter de la réception de la demande par l'administration italienne. En pratique, comptez 6 à 12 mois. L'Italie peut demander des pièces justificatives complémentaires, ce qui allonge le délai.

Sources & Références

Service-Public : Numéro de TVA intracommunautaire

Legifrance : Directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée

Economie.gouv.fr : Ce qu'il faut savoir sur le numéro de TVA intracommunautaire

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses