L'article en bref

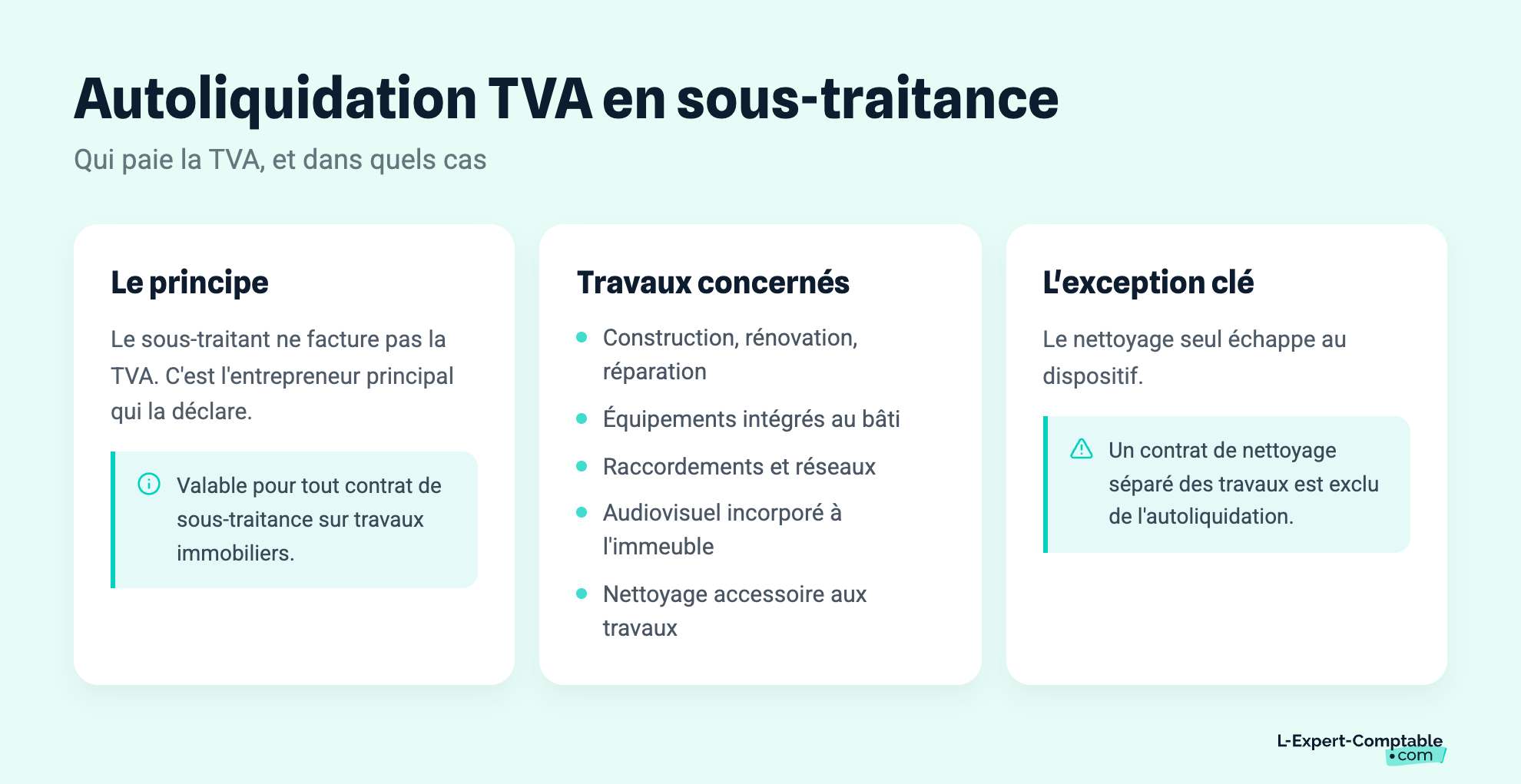

- Le système d'autoliquidation de la TVA s'applique aux contrats de sous-traitance portant sur des travaux immobiliers.

- Les travaux immobiliers concernés incluent la réparation, la rénovation, la construction, et l'équipement des immeubles.

- Les opérations de nettoyage liées aux travaux immobiliers sont soumises à l'autoliquidation de la TVA.

- Depuis 2014, les sous-traitants ne facturent plus de TVA aux entreprises principales, qui doivent procéder à l'autoliquidation.

- Le sous-traitant doit établir une facture hors taxe, mentionnant "autoliquidation" pour indiquer l'absence de TVA collectée.

- Le dispositif d'autoliquidation s'applique à tous les sous-traitants, qu'ils soient de premier ou de deuxième rang, dans les marchés publics et privés.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Autoliquidation de la TVA et sous-traitance : le champ d’application

Le nouveau système d’autoliquidation de la TVA s’applique aux contrats de sous-traitance portant sur des travaux immobiliers.

Entrent dans la catégorie des travaux immobiliers les opérations suivantes :

Les travaux de réparation et de réfection,

Les opérations de nettoyage qui constituent le prolongement ou l’accessoire de travaux immobiliers,

Les travaux de construction,

Les travaux de rénovation,

Les travaux d’équipement des immeubles (mise en œuvre d’éléments qui perdent leur caractère mobilier),

Sont qualifiés de contrats de sous-traitance les conventions par lesquelles un entrepreneur principal (ou « maître d’ouvrage ») confie, sous sa responsabilité, à un sous traitant, l’exécution d’un contrat d’entreprise ou d’un marché public conclu avec un maître de l’ouvrage.

Entrent notamment dans le champ de l’autoliquidation de la TVA :

les travaux sur réseaux ou de raccordement réalisés pour le compte de l’entreprise principale ;

les travaux de pose d’une cuisine équipée, y compris les éléments de cuisine industriels s’ils sont incorporés au bâti (notion d’immeuble par destination) ou s’ils sont adaptés à la configuration des locaux et s’ils font partie d’une installation complète ;

les travaux d’installation d’équipements audiovisuels (travaux de sonorisation d’une salle de spectacle, travaux d’équipements multimédias d’une salle de conférences ou de musées) lorsque ces travaux constituent des travaux d’équipement de l’immeuble qui s’incorporent au bâti.

Il faut savoir que les opérations de nettoyage qui sont le prolongement ou l’accessoire des travaux visés que nous avons cités plus haut, sont soumises exactement au même régime que ces travaux. Seules les opérations de nettoyage qui font l’objet d’un contrat de sous-traitance séparé sont exclues du dispositif d’autoliquidation de TVA.

Autoliquidation de la TVA et sous-traitance : les conséquences pratiques

Le dispositif existant depuis le 1er janvier 2014, s’applique à tous les contrats de sous-traitance ayant été signés depuis de cette date. Ce dispositif général d’autoliquidation de la TVA dans le Bâtiment et les Travaux publics a été mis en place pour les prestations effectuées par un sous-traitant pour le compte d’un donneur d’ordre assujetti à la TVA. Les sous-traitants ne facturent dorénavant plus de TVA aux entreprises principales, qui procèdent à l’autoliquidation de la TVA.

Cela signifie donc que depuis 2014, le « maître de l’ouvrage » ne paie directement que le montant hors taxe facturé à l'entrepreneur principal par le sous-traitant.

De son côté, l’entrepreneur principal facture avec TVA la totalité du marché du maître de l’ouvrage (y compris la part des travaux sous-traités). Il auto-liquidera par la suite la TVA des travaux sous-traités.

La facture du sous-traitant

Ainsi, le sous-traitant ne doit pas mentionner la TVA exigible sur sa facture (facture établie pour un montant hors taxes) , qui doit néanmoins faire apparaître distinctement que la TVA est due par l’entrepreneur principal et comporter la mention « autoliquidation» qui viendra justifier l’absence de TVA collectée.

L’entrepreneur principal doit mentionner, sur la ligne « autres opérations imposables » de sa déclaration de chiffre d’affaires, le montant hors taxes des prestations soumises à autoliquidation. La TVA est alors payée et déductible dans les conditions de droit commun. Le défaut d’autoliquidation est sanctionné par une pénalité de 5%.

Le sous traitant doit quant à lui mentionner le montant hors taxes de la prestation sur la ligne « autres opérations non imposables » de sa déclaration. Il peut toutefois déduire la TVA qu’il supporte sur ses propres dépenses dans les conditions de droit commun. L’administration fiscale complète les informations relatives au mécanisme d’autoliquidation en cas de paiement direct du sous-traitant par le maître d’ouvrage. Elles concernent le fait que certains travaux sont réalisés par l’entrepreneur principal lui-même.

Autoliquidation de la TVA et sous-traitance : à qui s’applique ce dispositif ?

Ce dispositif s’applique à la sous-traitance de travaux, qu’ils soient publics ou qu’ils soient privés. Il s’applique quelle que soit la personne qui sous-traite (un particulier, un promoteur, un hôpital, une collectivité locale un organisme HLM,etc.).

Ce dispositif d’autoliquidation de la TVA vaut pour tous les sous-traitants (qu’ils soient de deuxième rang ou de rang plus éloigné). Tous les sous-traitant sont concernés et doivent donc établir une facture hors taxe pour que le donneur d’ordre autoliquide ensuite la TVA.

À noter : Dans les marchés de l’État, les collectivités, dans les établissements ainsi que dans les entreprises publiques, le sous-traitant est directement payé par le maître de l’ouvrage. Dans les autres marchés, une délégation de paiement est également possible à défaut de caution bancaire venant garantir le paiement des sommes dues au sous-traitant.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses