L'article en bref

- La TVA s'applique au-delà des seuils légaux : 85 000 € pour les ventes de biens et 37 500 € pour les prestations de services en 2026.

- La franchise en base de TVA dispense de facturer la taxe : elle concerne les micro-entreprises dont le chiffre d'affaires reste sous ces seuils.

- La mention "TVA non applicable, art. 293 B du CGI" est obligatoire : elle doit figurer sur toutes les factures émises sans TVA.

- Des règles spécifiques s'appliquent dans certains cas particuliers : la sous-traitance BTP impose l'autoliquidation et les livraisons vers l'UE sont exonérées sous conditions.

- L-Expert-Comptable.com aide à choisir le bon régime de TVA : un conseiller dédié optimise votre trésorerie et gère vos déclarations, dès 39 € HT/mois, sans engagement.

Mis à jour le 29 juin 2026

5 min

Sommaire

Commerçants : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise de commerce ou e-commerce.

Ça m'intéresseDans quels cas faut-il facturer avec ou sans TVA ?

La TVA en France (Taxe sur la Valeur Ajoutée) est un impôt indirect perçu sur la plupart des opérations commerciales : ventes de produits, prestations de services ou livraisons de biens. Pourtant, toutes les entreprises ne sont pas tenues de la facturer. Tout dépend du régime fiscal, du chiffre d’affaires, de la forme juridique et de la nature de l’activité.

Pour éviter des erreurs coûteuses, notamment lors de la déclaration de TVA annuelle ou périodique, voici tout ce que vous devez savoir sur la facturation avec ou sans TVA.

Les cas où la TVA est obligatoire

La facture avec TVA s’applique dès qu’une entreprise assujettie réalise une activité imposable. Autrement dit, toute opération commerciale (vente, prestation, location, etc.) soumise à la taxe sur la valeur ajoutée doit être facturée TTC (toutes taxes comprises).

Les situations principales où la TVA est obligatoire :

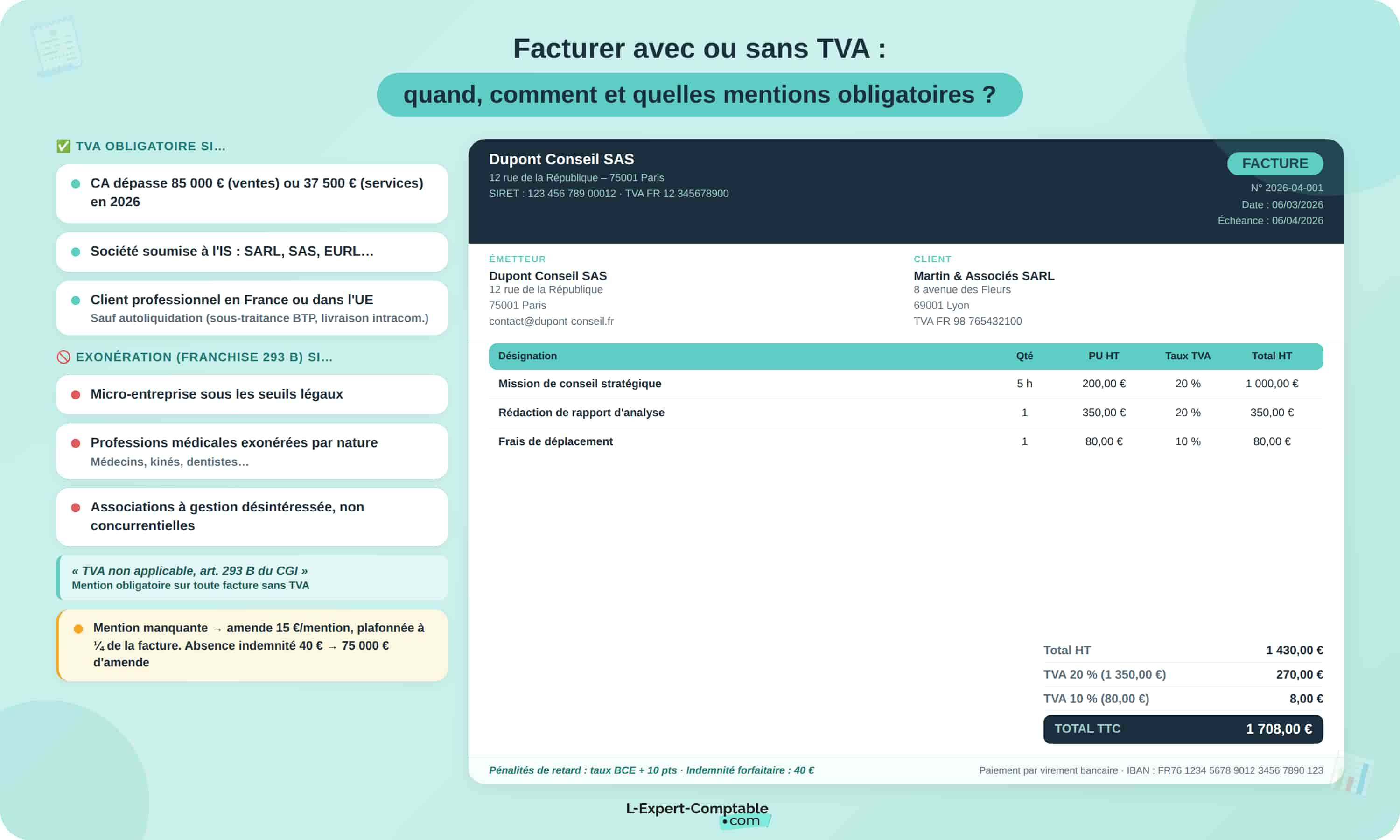

- L’entreprise est redevable de la TVA : c’est le cas des sociétés soumises à l’impôt sur les sociétés (SARL, SAS, EURL, etc.) ou à l’impôt sur le revenu mais dépassant les seuils de la franchise en base.

- L’activité est imposable : toute activité économique, qu’il s’agisse d’un commerçant, d’un artisan ou d’un professionnel libéral non exonéré.

Le chiffre d’affaires dépasse les seuils légaux (en 2026) :

- 85 000 € pour les ventes de biens,

- 37 500 € pour les prestations de services.

- Le client est un professionnel en France (ou dans l’Union européenne) : la TVA du vendeur s’applique, sauf cas d’autoliquidation de la TVA.

- La facture doit comporter toutes les mentions obligatoires, notamment le taux de TVA, le montant de TVA, et le numéro de TVA intracommunautaire.

Le non-respect des obligations de facturation ou des règles de paiement de la TVA peut entraîner un redressement fiscal et des pénalités de la part de l’administration fiscale.

Les cas d’exonération de TVA

Certaines entreprises bénéficient d’un régime de franchise appelé franchise en base de TVA, prévu par l’article 293 B du CGI (Code général des impôts). Dans ce cas, elles ne facturent pas la TVA à leurs clients et ne la reversent pas au Trésor public.

Sont notamment concernées :

- Les micro-entreprises et auto-entrepreneurs dont le chiffre d’affaires reste sous les seuils précités.

- Les professions médicales (médecins, kinésithérapeutes, dentistes, etc.) exerçant des activités exonérées de TVA par nature.

- Les associations à but non lucratif dont les opérations ne sont pas concurrentielles.

Elles doivent alors mentionner clairement sur leurs factures la phrase suivante :

“TVA non applicable, art. 293 B du CGI.”

Cette mention légale est une obligation : son absence peut être assimilée à une erreur comptable et être sanctionnée lors d’un contrôle.

Si une micro-entreprise dépasse les seuils de la franchise en base en cours d'année, elle devient redevable de la TVA dès le premier jour du mois de dépassement. Si elle dépasse uniquement le seuil principal sans franchir le seuil de tolérance, l'assujettissement prend effet au 1er janvier de l'année suivante.

Cas particuliers : quand la TVA s’applique malgré tout

Même si une entreprise bénéficie de la franchise, certaines situations imposent la facturation de la TVA :

- Activités exclues du régime simplifié, comme les travaux de rénovation, le commerce de véhicules neufs ou les opérations immobilières.

- Clients situés à l’étranger : les règles changent selon le pays du client.

- Si le client professionnel est basé dans un autre État membre de l’Union européenne, la TVA est autoliquidée (mention “autoliquidation”).

- Si le client est hors UE, les ventes sont hors champ TVA, mais doivent être déclarées.

- Dépassement du seuil : Si le chiffre d'affaires franchit le seuil de tolérance en cours d'année, la TVA devient exigible dès le premier jour du mois de dépassement..

Enfin, certaines grandes entreprises ou entreprises individuelles choisissent volontairement de s’identifier à la TVA pour récupérer la TVA déductible sur leurs achats professionnels.

L’Expert-Comptable.com : nos conseillers peuvent vous aider à choisir entre le régime de franchise ou le régime réel de TVA selon votre situation, afin d’optimiser votre trésorerie et votre fiscalité.

Comment faire une facture ?

La date d’émission et de réalisation de la prestation

Il convient de signaler la date à laquelle la facture est éditée. Bien évidemment, il est interdit d’antidater la facture, pour bénéficier d’avantages fiscaux ou pour favoriser sa comptabilité ou celle de son client.

En outre, la date de la réalisation est constituée :

- De la date d’achèvement de la prestation de service,

- Du jour effectif de la livraison pour les ventes.

Un différé de facturation est cependant possible s'il n’excède pas quelques jours.

Le numéro de facture

Chaque facture doit comporter un numéro unique, basé sur une séquence chronologique continue, sans rupture.

Des séries distinctes sont possibles, utilisant par exemple un préfixe par année (2014-XX) ou par année et mois (2014-01-XX).

L’identité de l’acheteur

Cette mention ne doit figurer sur la facture que si le client est un professionnel.

Les informations suivantes doivent ainsi être renseignées :

- Le nom ou la dénomination sociale,

- L’adresse du siège social,

- Le numéro de TVA intracommunautaire.

L’identité du vendeur ou du prestataire

Voici les informations concernant le vendeur ou le prestataire :

- Le nom ou la dénomination sociale,

- Le numéro au registre du commerce et des sociétés pour un commerçant ou au répertoire des métiers pour un artisan,

- Le numéro de Siren ou de Siret,

- L’adresse du siège social

Le numéro d’identification à la TVA

Les entreprises redevables de la TVA dans l'Union européenne dispose d'un numéro d'identification fiscal individuel délivré par son administration fiscale. En revanche ce numéro ne concerne pas les entreprises exonérées ou bénéficiant de la franchise en base (exonération applicable lorsque le chiffre d’affaires n’excède pas un certain montant).

Cette mention n'est pas obligatoire pour les factures d'un montant hors taxe inférieur ou égal à 150 €, sous réserve qu'il s'agisse de transactions entre professionnels établis en France. Pour toute livraison intracommunautaire, le numéro de TVA intracommunautaire reste obligatoire quel que soit le montant de la facture.

Comment faire une facture sans TVA ?

Réaliser une facture sans TVA est une étape courante pour les micro-entreprises ou les entreprises bénéficiant de la franchise en base de TVA. Le format reste identique à celui d’une facture classique, mais certaines mentions spécifiques sont indispensables pour rester conforme à la réglementation fiscale.

Voici les éléments à inclure :

- Format de la facture HT : le document doit comporter toutes les mentions obligatoires (nom, adresse du siège social, coordonnées du client, numéro SIREN, séquence chronologique des factures, prix HT, conditions de paiement, etc.).

- Mention légale obligatoire : inscrivez clairement la phrase “TVA non applicable, art. 293 B du CGI” sous le total HT.

- Absence de montant de TVA : aucun taux de TVA ni montant de TVA ne doit apparaître.

Une entreprise sans TVA ne peut pas récupérer la TVA déductible sur ses achats professionnels. Ainsi, elle paie ses fournitures ou équipements au prix TTC sans possibilité de remboursement par le Trésor public.

La désignation du produit ou de la prestation

Chaque produit ou prestation doit être désigné de manière détaillée. Ainsi devront figurer la nature du produit, la marque, la ventilation des matériaux fournis et de la main-d’œuvre, la quantité (unité, poids, volume, taux horaire).

Le prix catalogue et les éventuelles remises de prix

Le prix unitaire hors taxe des produits et des prestations ou le tarif horaire doivent figurer sur la facture, ainsi que le prix global si plusieurs biens et services sont vendus.

En outre, le vendeur ou le prestataire doit mentionner séparément les éventuels remis de prix (rabais, ristourne, remise) et les frais supplémentaires (main d’œuvre, transport…).

Indiquer la TVA

Il convient de mentionner le taux de TVA applicable ainsi que le montant de celle-ci et le prix TTC.

Si des opérations sont soumises à des taux de TVA différenciés (taux normal de 20%, taux réduit de 5,5%, taux intermédiaire de 10%), le taux correspondant doit figurer sur chaque ligne.

Les contribuables bénéficiant de la franchise en base doivent indiquer la mention « TVA non applicable, art. 293 B du CGI »

En outre, les opérateurs réalisant des livraisons intracommunautaires exonérées doivent faire figurer sur la facture la mention " Exonération de TVA, article 262 ter, I du CGI».

TVA et cas particuliers : sous-traitance, livraisons intracommunautaires, associations

Certaines opérations ne relèvent pas du régime classique de facturation de la TVA en France. Selon la nature de l’opération ou du client, des règles spécifiques s’appliquent.

Sous-traitance dans le BTP : autoliquidation obligatoire

Pour les travaux immobiliers réalisés en sous-traitance, le dispositif d’auto‑liquidation de la TVA s’impose : le sous-traitant ne facture pas de TVA, c’est le donneur d’ordre assujetti qui devient redevable. Cette règle est issue de l’Article 283 2 nonies du CGI.

Livraison intracommunautaire : exonération sous conditions

Lorsqu’un bien est expédié ou transporté depuis la France vers un autre État membre de l’Union européenne à destination d’un client assujetti ou d’une personne morale non-assujettie, la livraison peut être exonérée de TVA. La facture doit mentionner : « Exonération de TVA, art. 262 ter I du CGI ».

Associations exonérées selon leur statut et activité

Certaines associations loi 1901 peuvent être exonérées de TVA si elles remplissent cumulativement trois conditions : une gestion désintéressée, une activité non concurrentielle vis-à-vis du secteur privé, et l'absence de distribution de profits. Il convient de vérifier la nature des opérations pour s'assurer de l'exonération.

En cas d’erreur ou d’omission dans la facturation TVA (mention manquante, autoliquidation non appliquée…), l’Administration fiscale peut procéder à un redressement et réclamer la TVA non facturée.

Le délai de paiement

La date à laquelle le règlement doit intervenir doit figurer sur la facture (jour, mois, année).

En outre, il est possible d’indiquer la mention « paiement comptant » en cas de paiement le jour de la livraison.

Les pénalités de retard

Les pénalités exigibles en cas de non-paiement à la date de règlement doivent être mentionnées.

En outre, les factures doivent également comporter une mention afférente à l’indemnité forfaitaire de 40 euros pour frais de recouvrement due en cas de retard de paiement. L’absence de cette mention est sanctionnée d’une amende de 75 000 euros.

Les sanctions

Outre l’amende de 75 000 euros, chaque mention manquante est sanctionnée d’une amende de 15 €, plafonnée à ¼ du montant de la facture.

La plateforme en ligne Tiime, spécialisée en facturation et comptabilité, est conçue pour améliorer l'interaction avec votre expert-comptable. Elle facilite non seulement la vie de votre comptable mais vous décharge également.

Un atout notable est que l'utilisation des applis est offerte si votre expert-comptable est déjà sur Tiime, comme ceux opérant chez L-Expert-Comptable.com.

FAQ sur la TVA en facturation

Est-il possible d’avoir une facture sans TVA ?

Oui, une facture peut être émise sans TVA dans certains cas, notamment si l’entreprise bénéficie de la franchise en base de TVA (article 293 B du CGI). Dans ce régime, elle ne collecte pas la TVA et ne la déduit pas. Elle doit alors inscrire sur ses factures la mention : « TVA non applicable, art. 293 B du CGI ».

Que veut dire « non-assujetti à la TVA » ?

Un « non-assujetti » n’est pas une entreprise au sens fiscal de la taxe sur la valeur ajoutée : il s’agit généralement d’un particulier ou d’un organisme qui n’exerce pas d’activité économique indépendante. Il ne collecte pas la TVA et ne la déduit pas.

Quelles mentions doivent apparaître en cas d’autoliquidation ?

Lorsqu’une facture est soumise au mécanisme d’autoliquidation de la TVA (ex. sous-traitance BTP), elle doit être établie Hors Taxes, sans taux ni montant de TVA. Elle doit porter la mention : « Autoliquidation – TVA due par le preneur (article 283-2 nonies du CGI) ».

Que se passe-t-il si la TVA n’est pas correctement indiquée ?

Si la TVA n’est pas mentionnée ou qu’une mention obligatoire est omise, la facture est non conforme. Cela peut entraîner un redressement fiscal, l’imputation de la taxe non collectée ou non déclarée, et des sanctions pénales ou financières de la part de l’administration fiscale.

Sources et références

Impots.gouv.fr - https://www.impots.gouv.fr/professionnel/tva

Economie.gouv.fr - https://www.economie.gouv.fr/entreprises/gerer-sa-fiscalite-et-ses-impots/autres-impots-et-taxes/entreprises-ce-que-vous-devez-savoir-sur-la-tva

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses