L'article en bref

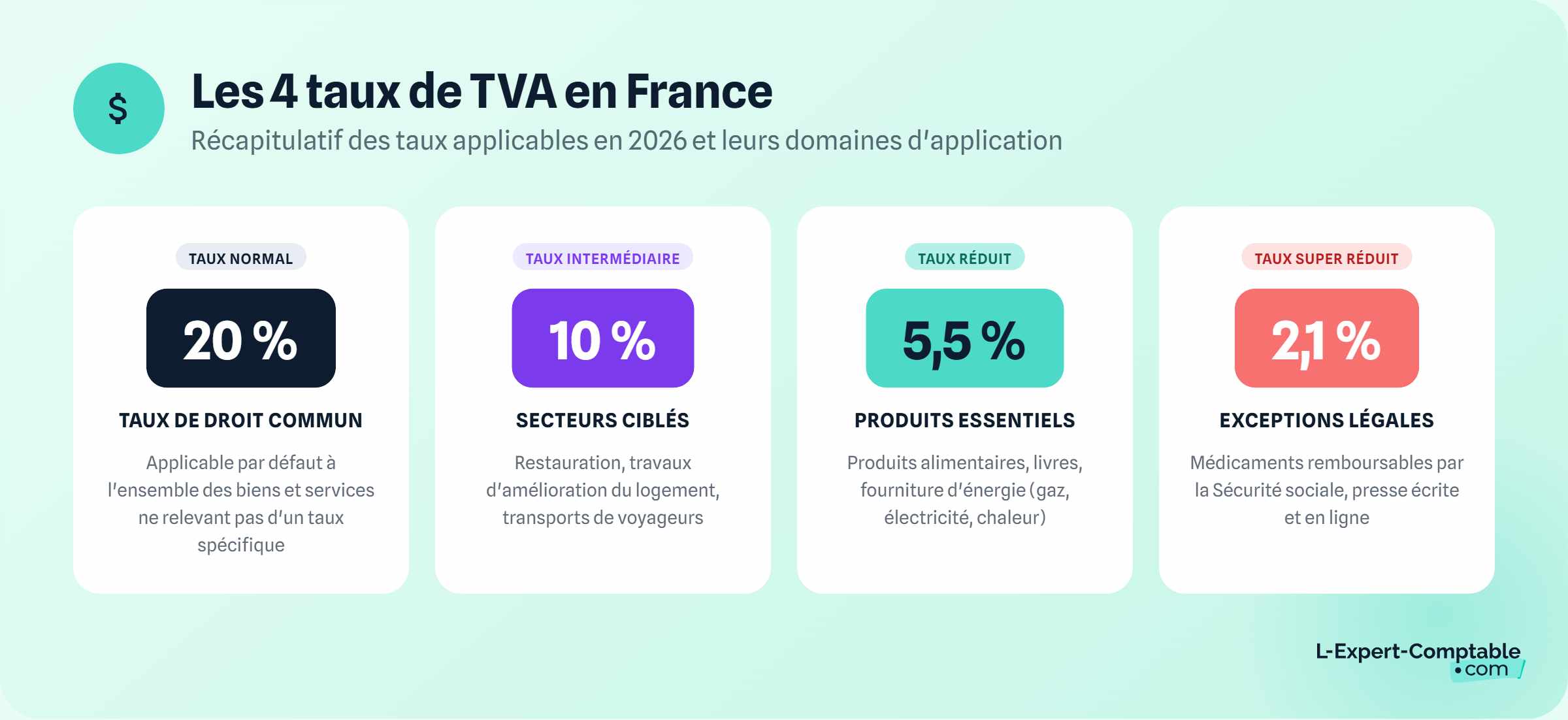

- Quatre taux de TVA coexistent en France en 2026 : le taux normal de 20 % s'applique par défaut et trois taux réduits couvrent des catégories spécifiques de biens et services.

- Le taux de 5,5 % concerne les produits de première nécessité : alimentation, livres, abonnements énergie et travaux de rénovation énergétique dans les logements de plus de 2 ans.

- La franchise en base dispense de TVA sous certains seuils : 37 500 € pour les prestations de services et 85 000 € pour les ventes en 2026.

- La TVA à décaisser est la différence entre collectée et déductible : un excédent de TVA déductible génère un crédit de TVA remboursable par l'administration fiscale.

- La comptabilité déléguée dès 39 € HT/mois, sans engagement : L-Expert-Comptable.com gère vos déclarations de TVA et vérifie les taux applicables à chaque opération.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Les 4 taux de TVA applicables en France en 2026

La taxe sur la valeur ajoutée (TVA) est un impôt indirect collecté par les entreprises pour le compte de l'État et répercuté sur le consommateur final. En France métropolitaine, quatre taux coexistent en 2026 selon la nature du bien ou du service concerné. Le taux normal de 20 % s'applique par défaut à l'ensemble des biens et services pour lesquels aucun taux spécifique n'est prévu. Les trois autres taux sont des taux réduits réservés à des catégories précises définies par le Code général des impôts.

| Taux | Désignation | Référence CGI | Principaux exemples |

|---|---|---|---|

| 20 % | Taux normal | Art. 278 | Quasi-totalité des biens et services (par défaut) |

| 10 % | Taux intermédiaire | Art. 278 et 279 | Restauration, travaux d'amélioration du logement, transport de voyageurs |

| 5,5 % | Taux réduit | Art. 278-0 Bis | Produits alimentaires de base, livres, abonnements énergie, rénovation énergétique |

| 2,1 % | Taux super réduit (particulier) | Art. 281 | Médicaments remboursés par la Sécurité sociale, presse, certains spectacles |

Utilisez notre calculatrice TVA en ligne pour convertir instantanément un prix HT en TTC ou retrouver un montant HT à partir d'un prix TTC.

La TVA : un impôt indirect collecté par les entreprises

La TVA est qualifiée d'impôt "indirect" car elle n'est pas prélevée directement par l'État sur le contribuable. C'est l'entreprise qui facture le bien ou la prestation qui collecte la TVA pour le compte de l'État, puis la reverse périodiquement via sa déclaration de TVA. Le consommateur final supporte donc économiquement la TVA, mais c'est l'entreprise qui en est le redevable légal vis-à-vis de l'administration fiscale.

La TVA est le premier impôt en termes de recettes fiscales pour l'État français. Elle représente chaque année plus de 40 % des recettes fiscales brutes totales. Toute entreprise réalisant des opérations imposables (livraisons de biens, prestations de services sur le territoire français) est en principe assujettie à la TVA, sauf à bénéficier du régime de la franchise en base (voir section dédiée).

Le taux normal de TVA à 20 %

Le taux normal de 20 % est le taux applicable par défaut à l'ensemble des biens et services, dès lors qu'aucun taux réduit n'est expressément prévu. Il est en vigueur depuis le 1er janvier 2014 (précédemment à 19,6 %). Il concerne notamment :

- Les prestations de services en général (conseil, informatique, marketing, comptabilité, juridique...)

- La vente de produits manufacturés, d'équipements, de matériels

- Les travaux de construction neuve

- Les vêtements, chaussures, cosmétiques

- Les boissons alcoolisées

- Les véhicules automobiles

- Les produits de luxe

- Les locations de locaux nus à usage commercial ou professionnel (sur option)

Pour aller plus loin sur ce taux, consultez notre article dédié : TVA à 20 % : taux normal applicable en France.

Le taux intermédiaire de TVA à 10 %

Le taux intermédiaire de 10 % s'applique à une liste limitative de produits et services définie par les articles 278 et 279 du CGI. Les principaux secteurs concernés sont :

- Restauration : ventes à consommer sur place, ventes à emporter de produits alimentaires préparés ou transformés (sauf boissons alcoolisées à 20 %)

- Hébergement : hôtels, locations meublées de courte durée, campings classés

- Travaux dans les logements anciens : travaux d'amélioration, d'aménagement ou d'entretien dans les logements à usage d'habitation achevés depuis plus de 2 ans (sauf travaux éligibles au taux de 5,5 %)

- Transport de voyageurs

- Produits agricoles non transformés : céréales, betteraves, plantes, fleurs coupées...

- Bois de chauffage

- Entrées dans les parcs d'attractions, zoos, foires et salons

- Médicaments non remboursés par la Sécurité sociale

- Déchets et traitement des ordures ménagères

Pour le détail complet des opérations soumises au taux de 10 %, consultez notre article : Le taux intermédiaire de TVA à 10 %.

Le taux réduit de TVA à 5,5 %

Le taux réduit de 5,5 % est réservé aux produits et services considérés comme de première nécessité ou présentant un intérêt social ou environnemental particulier (art. 278-0 Bis du CGI) :

- Produits alimentaires destinés à la consommation humaine : la grande majorité des denrées alimentaires non transformées et transformées, à l'exception de celles soumises au taux de 10 % (produits à consommer sur place) ou de 20 % (confiseries, chocolats, boissons alcoolisées)

- Livres (papier et numérique)

- Abonnements gaz et électricité (part abonnement)

- Équipements et matériaux liés aux énergies renouvelables (panneaux solaires, pompes à chaleur, chaudières biomasse...) dans les logements anciens

- Travaux de rénovation énergétique dans les logements à usage d'habitation achevés depuis plus de 2 ans

- Logement social : travaux d'amélioration, de transformation et d'aménagement des logements sociaux

- Entrées pour les spectacles vivants (théâtre, concerts, cirques, cinéma...)

- Appareillages et équipements pour personnes handicapées

- Accession sociale à la propriété (certaines ventes de logements neufs en zone ANRU)

Le taux super réduit (particulier) de TVA à 2,1 %

Le taux particulier de 2,1 % est le taux le plus bas applicable en France. Il concerne un nombre très limité de produits et services (art. 281 du CGI) :

- Médicaments remboursables par l'Assurance Maladie (médicaments à prescription obligatoire inscrits sur la liste des spécialités remboursables)

- Publications de presse inscrites auprès de la Commission Paritaire des Publications et Agences de Presse (CPPAP), y compris les services de presse en ligne

- Ventes d'animaux vivants de boucherie et de charcuterie à des non-assujettis à la TVA

- Premières représentations de certains spectacles (théâtres d'art et d'essai, cirques, concerts de variétés pour les 140 premières représentations)

Pour le détail complet, consultez notre article : Taux super réduit de TVA à 2,1 %.

En cas de doute sur le taux applicable à un produit ou un service, le taux normal de 20 % s'applique par défaut. L'application d'un taux réduit est une exception qui doit être expressément justifiée par un texte légal. Appliquer un taux réduit sans fondement légal expose l'entreprise à un redressement TVA lors d'un contrôle fiscal.

Comment calculer la TVA : formules et exemples

Trois calculs sont fréquemment nécessaires en pratique :

Calculer le montant de TVA à partir d'un prix HT

TVA = Prix HT × taux de TVA

Exemple : un prestataire facture 1 000 € HT à 20 % → TVA = 1 000 × 20 % = 200 € → Prix TTC = 1 000 + 200 = 1 200 €

Calculer le montant HT à partir d'un prix TTC

Prix HT = Prix TTC ÷ (1 + taux de TVA)

| Taux TVA | Formule pour retrouver le HT depuis le TTC | Coefficient diviseur |

|---|---|---|

| 20 % | Prix TTC ÷ 1,20 | 0,8333 |

| 10 % | Prix TTC ÷ 1,10 | 0,9091 |

| 5,5 % | Prix TTC ÷ 1,055 | 0,9479 |

| 2,1 % | Prix TTC ÷ 1,021 | 0,9794 |

Exemple : un achat de 600 € TTC à 20 % → Prix HT = 600 ÷ 1,20 = 500 € → TVA = 600 - 500 = 100 €

Calculer la TVA à décaisser

TVA à décaisser = TVA collectée - TVA déductible

La TVA collectée est la somme des TVA facturées à vos clients sur l'ensemble de vos ventes et prestations. La TVA déductible est la somme des TVA que vous avez vous-même payées sur vos achats professionnels (marchandises, services, investissements). La différence entre les deux est le montant que vous devez reverser à l'État (ou qui vous est remboursé en cas de crédit de TVA).

Exemple : sur une période, vous avez facturé 10 000 € HT de prestations à 20 % (TVA collectée : 2 000 €) et acheté 3 000 € HT de fournitures à 20 % (TVA déductible : 600 €). TVA à décaisser = 2 000 - 600 = 1 400 €.

Si votre TVA déductible dépasse votre TVA collectée sur une période, vous obtenez un crédit de TVA. Celui-ci peut être imputé sur votre prochaine déclaration ou faire l'objet d'une demande de remboursement auprès des services fiscaux, sous conditions. Les entreprises en phase d'investissement important sont souvent en situation de crédit de TVA.

La franchise en base de TVA en 2026

Les petites entreprises dont le chiffre d'affaires annuel est inférieur à certains seuils peuvent bénéficier de la franchise en base de TVA : elles ne facturent pas de TVA à leurs clients et n'ont pas de déclaration de TVA à déposer. En contrepartie, elles ne peuvent pas récupérer la TVA sur leurs achats professionnels.

Les seuils applicables en 2026 sont les suivants :

| Catégorie d'activité | Seuil de franchise (CA annuel HT) | Seuil majoré de tolérance |

|---|---|---|

| Livraisons de biens, ventes à consommer sur place, fourniture de logement | 85 000 € | 93 500 € |

| Prestations de services (BIC et BNC) | 37 500 € | 41 250 € |

| Avocats, auteurs, artistes-interprètes (activités réglementées) | 50 000 € | 55 000 € |

Lorsque le CA dépasse le seuil majoré de tolérance en cours d'année, la franchise est perdue immédiatement, dès le premier euro dépassant ce seuil. Lorsque le CA dépasse le seuil de base (mais pas le seuil majoré), la franchise est conservée pour l'année en cours mais perdue à partir du 1er janvier de l'année suivante si le dépassement se reproduit.

Sous le régime de la franchise en base, les factures doivent obligatoirement porter la mention : "TVA non applicable, article 293 B du CGI". L'oubli de cette mention expose l'entreprise à des pénalités et peut entraîner des réclamations de la part des clients.

Une entreprise sous le régime de la franchise en base peut opter volontairement pour la TVA même si son CA est inférieur aux seuils. Cette option est particulièrement intéressante en phase d'investissement (récupération de la TVA sur les achats) ou pour les entreprises dont les clients sont principalement des professionnels assujettis qui peuvent eux-mêmes récupérer la TVA facturée. L'option s'effectue auprès du service des impôts des entreprises.

Les taux de TVA spécifiques en Corse et dans les DOM

Les taux de TVA présentés ci-dessus s'appliquent en France métropolitaine. Des taux différents et généralement plus bas s'appliquent en Corse et dans les départements d'outre-mer (Guadeloupe, Martinique, La Réunion). La Guyane et Mayotte ne sont pas soumises à la TVA. Pour connaître les taux applicables selon votre région, consultez le site service-public.fr.

Questions fréquentes sur les taux de TVA

Quel taux de TVA s'applique par défaut ?

Le taux normal de 20 % s'applique par défaut à tous les biens et services pour lesquels aucun taux réduit n'est expressément prévu par le CGI. En cas de doute, c'est le taux à appliquer.

Quel taux de TVA s'applique à la restauration ?

Le taux de 10 % s'applique aux ventes de repas à consommer sur place et aux ventes à emporter de produits alimentaires préparés. Les boissons alcoolisées restent soumises au taux de 20 %, même dans le cadre d'un repas au restaurant.

Quel taux de TVA sur les travaux de rénovation ?

Le taux dépend de la nature des travaux et de l'ancienneté du logement. Pour un logement achevé depuis plus de 2 ans : 5,5 % pour les travaux de rénovation énergétique (isolation, chauffage, énergies renouvelables), 10 % pour les travaux d'amélioration, d'aménagement ou d'entretien courants. Les travaux sur logements neufs (moins de 2 ans) sont soumis au taux normal de 20 %.

Quel est le seuil de franchise en base de TVA pour un prestataire de services en 2026 ?

Le seuil de franchise en base pour les prestations de services est de 37 500 € HT en 2026. Au-delà (ou dès le dépassement du seuil majoré de 41 250 €), la TVA doit être facturée à partir du premier euro.

Un micro-entrepreneur est-il soumis à la TVA ?

Pas automatiquement. Un micro-entrepreneur dont le CA est inférieur aux seuils de franchise en base (37 500 € pour les services, 85 000 € pour les ventes) n'est pas soumis à la TVA. S'il dépasse ces seuils, il doit s'assujettir à la TVA et modifier ses factures en conséquence.

Peut-on récupérer la TVA sur tous les achats professionnels ?

Non. Certaines TVA ne sont pas récupérables, notamment la TVA sur les véhicules de tourisme (sauf activités spécifiques comme les taxis ou auto-écoles), les frais de représentation dans certains cas, et les dépenses sans lien direct avec l'activité professionnelle. La TVA sur les carburants est partiellement récupérable selon le type de véhicule et de carburant.

Qu'est-ce qu'un crédit de TVA ?

Un crédit de TVA se produit lorsque la TVA déductible (payée sur les achats) dépasse la TVA collectée (facturée aux clients) sur une période. L'entreprise peut alors imputer cet excédent sur sa prochaine déclaration ou en demander le remboursement à l'administration fiscale, sous conditions.

Sources et références

Economie.gouv.fr : TVA : quels sont les taux de votre quotidien ?

Service-public.fr : Franchise en base de TVA

Legifrance.gouv.fr : Article 278 du CGI : taux normal de TVA

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses