L'article en bref

- Transformer une SCI en SARL de famille ouvre l'activité commerciale : achat-revente de biens immobiliers et location meublée, impossibles en SCI.

- La transformation ne crée pas de nouvelle personne morale : la SARL conserve les contrats, dettes et patrimoine existants de la SCI.

- La SARL passe automatiquement à l'IS : mais les associés d'une SARL de famille peuvent opter pour l'IR de façon illimitée dans le temps.

- Le régime LMNP devient accessible en SARL : charges et amortissements liés à la location meublée sont déductibles, contrairement à la SCI.

- La transformation se déroule en 4 étapes : décision en AGE, modification des statuts, publication au JAL et dépôt au Guichet unique de l'INPI.

- L-Expert-Comptable.com accompagne la transformation de votre SCI : rédaction des statuts, formalités juridiques et conseil fiscal pour sécuriser l'opération.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 16 juillet 2026

3 min

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profitePourquoi transformer une SCI en SARL de famille ?

Une SCI est limitée aux activités civiles tandis que la SARL de famille constitue une société commerciale. Le passage d'une SCI à une SARL permet donc de transformer une société civile en une société commerciale pour plusieurs intérêts :

- Développer une activité commerciale : la SARL vous permet d'élargir votre champ d'activités et d'envisager l'achat-revente de biens immobiliers, de la location meublée, ce qui n'est pas possible en SCI.

- Limiter la responsabilité des associés : en SCI, la responsabilité des associés est indéfiniment tenue par les dettes de la société. Avec une SARL, elle est limitée au montant de leurs apports.

- Optimiser la fiscalité : en SARL de famille, vous pouvez profiter de l'option pour l'IR de façon illimitée ainsi que du régime de LMNP. Ses revenus locatifs étant imposables dans la catégorie de BIC, la SARL peut déduire les charges et amortissements liés à la location meublée.

- Faciliter la transmission du patrimoine : la SARL permet de bénéficier du dispositif Dutreil, qui allège la fiscalité lors des transmissions à titre gratuit de titres sociaux.

Selon l'article 1844-3 du Code civil, la transformation d'une SCI en SARL familiale n'entraîne pas la création d'une nouvelle personne morale.

Quels effets a la transformation d’une SCI en SARL de famille ?

Effets juridiques

La SARL conserve tous les contrats, dettes et patrimoine dont bénéficiait la SCI. De ce fait, elle reste redevable de ses engagements pris. Ainsi, en cas d'insolvabilité, les créanciers de la SCI peuvent toujours se tourner contre les associés après la transformation pour réclamer le remboursement des dettes selon leur quote-part.

Effets fiscaux

La transformation en SARL entraîne un passage automatique de la société à l'IS, ce qui signifie que les bénéfices sont imposés directement au niveau de la société selon un taux forfaitaire.

Pour rappel, voici le taux de l'impôt sur les sociétés (IS) en 2026 :

| Tranche de bénéfices | Taux d’IS applicable en 2026 | Conditions |

|---|---|---|

| Jusqu’à 42 500 € | 15 % | Réservé aux PME remplissant les conditions suivantes : chiffre d’affaires < 10 000 000 € et capital entièrement libéré et détenu à au moins 75 % par des personnes physiques. |

| Au-delà de 42 500 € | 25 % | Taux normal applicable à toutes les sociétés soumises à l’IS. |

Les associés d'une SARL de famille peuvent toutefois opter pour l'impôt sur le revenu (IR) de façon illimitée dans le temps.

Grâce au passage en SARL, la société peut désormais profiter du régime LMNP car ses revenus sont imposables dans la catégorie des bénéfices industriels et commerciaux (BIC). Elle peut donc déduire ses charges et amortissements pour réduire son impôt, ce qui ne profite pas à la SCI.

Les droits et obligations des associés

Le passage en SARL entraîne de nombreuses conséquences concernant le droit et les obligations des associés :

- La responsabilité des associés est dorénavant limitée au montant de leurs apports.

- Les associés continuent de participer aux décisions collectives (assemblées générales, approbation des comptes, modifications statutaires…).

- Les associés conservent leur droit à percevoir une part des bénéfices de la société (désormais sous forme de dividendes plutôt que de simples quotes-parts de résultat civil).

- Les associés gardent le droit d’être informés sur la gestion et les comptes, mais en SARL ce droit est renforcé et encadré par le Code de commerce.

Contrairement à la SCI, la SARL implique de tenir une comptabilité renforcée ainsi que des comptes annuels pour chaque exercice.

Selon l'article L.224-3 du Code de commerce, la nomination d'un commissaire n'est pas obligatoire dans le cadre d'une transformation d'une SCI en SARL.

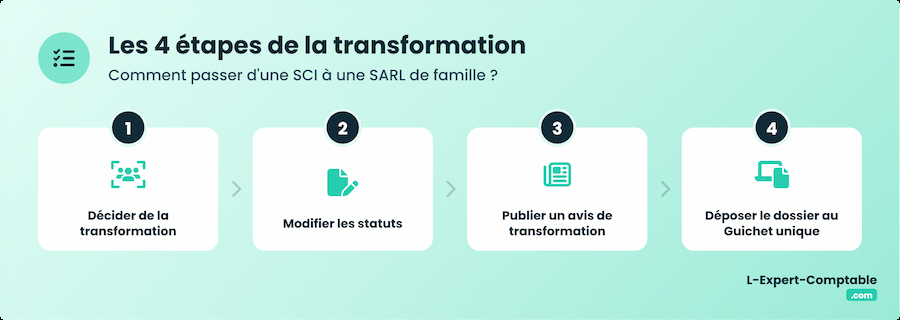

Comment transformer une SCI en SARL de famille ?

1) Décider de la transformation

Pour transformer la SCI en SARL de famille, les associés se réunissent en assemblée générale extraordinaire (AGE) pour acter la décision. Selon l'article 1836 du Code civil, la transformation est décidée à l'unanimité des associés si elle a pour effet d'accroître leurs engagements.

À la suite de la réunion, un procès-verbal d'assemblée générale est rédigé. Il doit contenir impérativement les éléments suivants :

- L'adoption de la résolution de transformation ;

- La désignation de la société ;

- La date d'effet du changement ;

- La modification des statuts.

Le procès-verbal (PV) est ensuite enregistré au service des impôts (SIE) dont dépend la société.

2) Modifier les statuts

La transformation de la SCI en SARL de famille implique de modifier les statuts juridiques pour adapter les clauses à la nouvelle forme juridique. Les nouveaux statuts doivent faire apparaître les éléments suivants :

- L'objet social (la possibilité d'une activité commerciale) ;

- La responsabilité limitée ;

- L'option pour l'impôt sur le revenu illimitée.

Les statuts peuvent être rédigés par les associés eux-mêmes ou être confiés à un professionnel du droit, tel que L'Expert-comptable.com.

3) Publier un avis de transformation

Un avis de modification de la société doit être publié dans un Journal d'annonces légales (JAL) du département où est situé le siège de la SARL.

4) Déposer le dossier au Guichet unique (INPI)

Dans le mois suivant l'acte de transformation, les associés doivent déclarer le changement sur le Guichet unique de l'INPI. Le dossier de modification doit contenir :

- Un formulaire M2 sur la "déclaration de modification de la personne morale" dûment complété et signé ;

- Un exemplaire du PV d'AGE daté et signé ;

- Un exemplaire des nouveaux statuts daté et certifié conforme ;

- Une copie de l'attestation de parution dans le JAL.

En cas de changement de gérant, une copie de sa carte d'identité, d'une attestation de filiation ainsi qu'une déclaration de non-condamnation peuvent être demandées par l'administration fiscale.

Une fois le dossier complet et validé, il sera transféré au greffe du Tribunal de commerce pour la prise en compte de la modification au registre du commerce et des sociétés (RCS). La modification sera ensuite publiée au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales).

Quels sont les coûts à prévoir pour la transformation ?

Le coût de transformation d'une SCI en SARL varie selon que les associés procèdent eux-mêmes à la modification ou décident de confier les formalités à une legaltech ou un professionnel du droit.

| Poste de frais | Tarif / Fourchette | Détails |

|---|---|---|

| Frais SIE | 125 € TTC | Droit fixe d’enregistrement auprès des impôts. |

| Publication JAL | 100 à 300 € | Varie selon le journal, la longueur de l’annonce et le département. |

| Frais INPI / Greffe | 200 à 220 € | Inclus dépôt au greffe, publicité BODACC, frais INPI. |

| Legaltech (accompagnement en ligne) | 150 à 350 € HT | Forfait pour rédaction des actes et dépôt des formalités. |

| Avocat / Notaire / Expert-comptable | 500 à 3 000 € (voire plus) | Honoraires variables selon complexité et niveau d’accompagnement. |

Les avantages et inconvénients de la transformation

Avantages

Comme expliqué au début de l'article, la transformation d'une SCI en SARL de famille permet d'exercer légalement une activité commerciale comme l'achat/revente de biens immobiliers tout en bénéficiant du régime IR de façon illimitée. La SARL est compatible avec le LMNP (loueur de meublé non professionnel) qui permet d'optimiser la fiscalité de la société par l'amortissement de biens et la déduction de charges. Ces avantages ne profitaient pas à la SCI, car limitée à un objet civil uniquement.

Toujours sur le plan fiscal, la SARL de famille facilite la transmission patrimoniale grâce au pacte Dutreil, qui permet de bénéficier d'une exonération à hauteur de 75 % de la valeur des biens transmis à titre gratuit (donation ou succession).

En passant à la SARL, les associés voient leur responsabilité désormais limitée au montant de leurs apports selon l'article L223-1 du Code de commerce.

Inconvénients

Le passage en SARL exige en revanche de tenir une comptabilité plus lourde et régulière qui s'accompagne de l'établissement de comptes annuels.

Sur le plan social, le gérant majoritaire relève de la Sécurité sociale des indépendants. Il est donc considéré comme travailleur non salarié (TNS) et reste redevable de cotisations sociales même en l'absence de rémunération.

La SARL de famille est réservée aux associés membres d'une même famille jusqu'au 2ᵉ degré, ce qui restreint l'entrée de partenaires extérieurs et nouveaux membres.

| Critère | SCI | SARL de famille (après transformation) |

|---|---|---|

| Type d’activité autorisée | Activité civile uniquement | Activité commerciale possible (achat/revente, LMNP) |

| Fiscalité | IR par défaut (IS en option, mais irrévocable) | IR possible sans limite + régime BIC (amortissements, déductions) |

| Transmission | Complexe, sans cadre fiscal avantageux | Pacte Dutreil : exonération à 75 % sur les transmissions |

| Responsabilité des associés | Indéfinie et conjointe | Limitée aux apports (art. L223-1 Code de commerce) |

| Comptabilité | Allégée (tenue simple) | Obligatoire, complète, comptes annuels à déposer |

| Régime social du gérant | TNS si rémunéré. Aucun régime si non rémunéré | TNS pour gérant majoritaire : cotisations même sans rémunération |

| Conditions d’association | Associés librement choisis | Limité aux membres d’une même famille jusqu’au 2ᵉ degré |

| Entrée de nouveaux associés | Libre | Restreinte (famille uniquement) |

FAQ sur la transformation d'une SCI en SARL de famille

Est-il possible de transformer une SCI en SARL ?

La réponse est oui. Il est tout à fait possible de transformer une SCI en SARL en respectant les conditions de transformation : AGE, modification des statuts, publication au JAL et déclaration sur le Guichet unique.

Quelle est la différence entre une SCI familiale et une SARL familiale ?

La SCI familiale est une société civile créée entre membres d'une même famille pour gérer un patrimoine immobilier commun. Elle est donc limitée à des activités civiles.

La SARL familiale est une société commerciale qui permet à une même famille d'exercer une activité commerciale. Elle offre la possibilité d’opter sans limite de durée pour l’IR et limite la responsabilité des associés à leurs apports.

Quel est l’intérêt d’une SARL de famille ?

La SARL de famille permet de bénéficier du régime de l'IR de façon illimitée ainsi que du LMNP pour profiter d'avantages fiscaux et investir dans l'immobilier. Elle facilite la transmission des parts sociales grâce au pacte Dutreil.

Quel est le coût pour sortir d’une SCI ?

Le coût varie généralement entre 300 € et 2 000 € selon la complexité de l'opération et dépend des frais d'annonces légales, des frais de greffe et des éventuels honoraires d'une legaltech, d'un avocat, expert-comptable si les associés ont décidé de se faire accompagner.

Faut-il un commissaire à la transformation ?

La SARL n'étant pas une société par actions, la nomination d'un commissaire à la transformation n'est donc pas nécessaire.

Que deviennent les biens immobiliers de la SCI ?

Après la transformation, la SARL de famille reprend l’intégralité du patrimoine de la SCI, avec les mêmes droits et obligations. Autrement dit, les biens de la SCI deviennent automatiquement ceux de la SARL sans transfert de propriété ni frais supplémentaires.

Références et sources

BOFIP - https://bofip.impots.gouv.fr/bofip/822-PGP.html/identifiant%3DBOI-IS-CHAMP-40-20221123

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses