L'article en bref

- Facture proforma : document commercial provisoire sans valeur juridique, comptable ni fiscale, décrivant une transaction envisagée.

- Proforma ou devis : le devis engage dès signature, la proforma reste informative même validée par écrit.

- Cas d'usage : douanes à l'export, financement bancaire, négociation commerciale ou obligation réglementaire précise.

- TVA : mentionnée à titre indicatif uniquement, jamais collectée ni déclarée sur cette base.

- Erreur à éviter : comptabiliser une proforma comme une facture définitive fausse le chiffre d'affaires déclaré.

- L-Expert-Comptable.com : le cabinet peut gérer votre comptabilité à partir de 39€ HT/mois sans engagement.

Mis à jour le 16 juillet 2026

2 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaFacture proforma, devis, facture d'acompte, facture définitive : quelles différences ?

La facture proforma est souvent confondue avec d'autres documents commerciaux. Voici un tableau comparatif pour distinguer clairement chaque document, suivi d'un focus sur les deux confusions les plus courantes.

Tableau comparatif des 4 documents commerciaux

| Critère | Devis | Bon de commande | Facture proforma | Facture définitive |

|---|---|---|---|---|

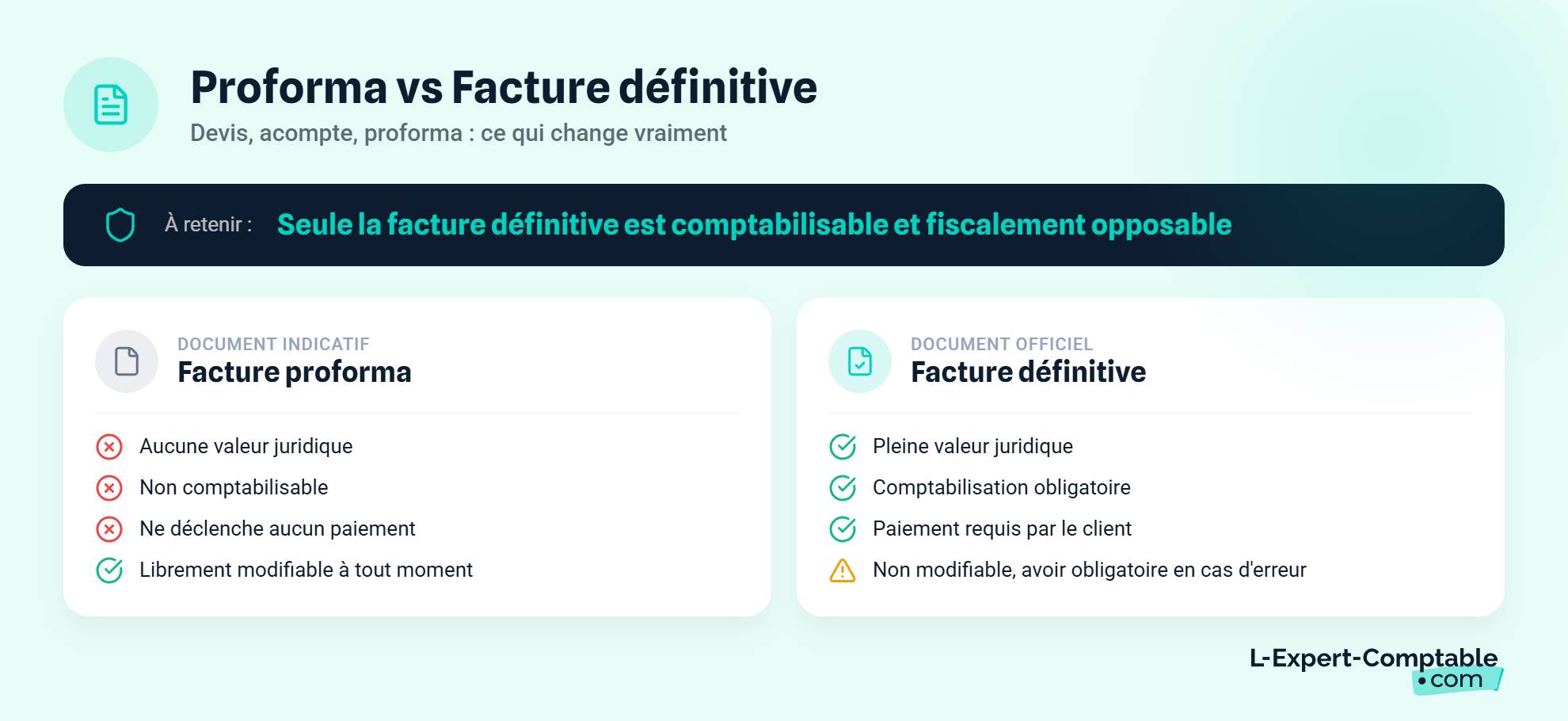

| Valeur juridique | Contractuel dès signature | Contractuel | Aucune | Pleine |

| Moment d'émission | Avant la prestation | Après acceptation du devis | Avant livraison ou prestation | Après livraison ou prestation |

| Engagement des parties | Oui, si signé | Oui | Non | Oui |

| Paiement requis | Non | Non (sauf clause spécifique) | Non | Oui |

| Comptabilisation | Non | Non | Non | Oui, obligatoire |

| Modifiable après émission | Oui, avant signature | Non | Oui, librement | Non (avoir obligatoire) |

| Numérotation réglementée | Non | Non | Non (mais recommandée) | Oui, chronologique sans rupture |

Seule la facture définitive est comptabilisable et fiscalement opposable. Tous les autres documents restent des supports commerciaux sans conséquence fiscale directe.

Proforma vs devis : la confusion la plus fréquente

Le devis devient un engagement contractuel dès que le client le signe. La facture proforma, elle, reste un simple document informatif, même si le client la valide par écrit.

Le devis est encadré par le Code de la consommation. Il est obligatoire dans certains secteurs comme le BTP, le déménagement ou la santé. La facture pro-forma n'a aucun cadre réglementaire spécifique en droit français.

En pratique, faire un devis est le document de référence en France pour les relations B2C. La proforma est surtout utilisée à l'international et pour les démarches bancaires, où elle sert de justificatif chiffré auprès d'un tiers (douanes, banque, partenaire étranger).

Proforma vs facture d'acompte : ne pas les confondre

La facture d'acompte déclenche un paiement réel et partiel. Elle est obligatoire dès qu'un acompte est versé, conformément à l'article 289 du CGI. Elle doit être comptabilisée et la TVA correspondante est exigible immédiatement.

La facture proforma, à l'inverse, ne déclenche aucun paiement. Elle n'a aucune valeur comptable et ne génère aucune obligation fiscale. Un client qui reçoit une proforma ne vous doit rien : c'est une simple proposition.

Exemple : vous facturez un acompte de 5 000 € HT sur une mission à 20 000 €. Vous émettez une facture d'acompte, vous comptabilisez les 5 000 € et vous déclarez 1 000 € de TVA collectée (taux 20 %). Avec une proforma de 20 000 € HT, rien de tout cela ne se produit.

Dans quels cas utiliser une facture proforma ?

La facture proforma intervient dans quatre situations principales :

- Douanes : accompagner des marchandises à l'export hors UE

- Banque : justifier une demande de financement professionnel

- Négociation : présenter une offre chiffrée sans engagement

- Obligation légale : répondre à une exigence réglementaire précise

Commerce international et formalités douanières

La facture proforma est le document de référence pour les autorités douanières lors d'opérations d'import-export. Elle sert à déterminer les droits de douane et les taxes applicables aux marchandises en transit hors Union Européenne.

La proforma accompagne les marchandises pendant leur transport. Elle détaille la nature des produits, leur valeur, leur poids et leur pays d'origine, ce qui permet aux douanes de calculer les droits à percevoir.

Exemple : un fabricant français expédie un lot de pièces industrielles d'une valeur de 45 000 € HT vers le Maroc. La proforma accompagne l'expédition et sert de base au dédouanement. Sans ce document, les marchandises restent bloquées à la frontière. Pour en savoir plus sur les formalités spécifiques, consultez notre article sur les douanes au Maroc.

Demande de financement bancaire

Les banques exigent souvent une facture proforma pour évaluer le montant d'un prêt professionnel ou d'un crédit-bail. Ce document justifie le besoin de financement avec des informations précises : prix, quantités, fournisseur identifié.

Exemple : un restaurateur demande un prêt de 25 000 € pour acheter du matériel de cuisine. Sa banque lui demande la proforma du fournisseur avant d'instruire le dossier. Le document détaille chaque équipement avec son prix unitaire HT et le montant total TTC. Pour les entrepreneurs qui souhaitent ouvrir un restaurant, ce type de document est fréquemment demandé lors du montage du dossier bancaire.

Négociation commerciale en cours

La proforma permet à un client de visualiser le prix et les conditions d'une transaction avant de s'engager. Elle sert de base de discussion pour ajuster les quantités, les délais ou les tarifs.

Ce format est particulièrement utile dans les appels d'offres et les consultations B2B, où plusieurs fournisseurs sont mis en concurrence. Le client compare les proformas reçues, négocie, puis passe commande auprès du fournisseur retenu. Le bon de commande formalise ensuite cet engagement.

Cas où la facture proforma est obligatoire

Dans la plupart des situations, la facture proforma est facultative. Mais certains cas précis la rendent obligatoire :

- Importation de véhicules neufs en provenance de l'UE : la préfecture l'exige pour l'immatriculation

- Expédition intracommunautaire d'œuvres d'art : les douanes la réclament pour le suivi des biens culturels

- Exportation de produits classés (explosifs, matières dangereuses) : elle fait partie du dossier réglementaire obligatoire

- Demande de crédit documentaire (lettre de crédit) à l'international : la banque du client l'exige pour ouvrir le crédit

Pour l'importation d'un véhicule neuf en provenance de l'UE, la proforma est exigée par la préfecture pour l'immatriculation. Sans ce document, impossible d'obtenir la carte grise.

Quelles mentions faire figurer sur une facture proforma ?

La proforma n'est pas réglementée comme la facture définitive, mais elle doit être suffisamment détaillée pour remplir son rôle. Voici les mentions à y faire figurer selon le contexte :

- En France : identifier les parties, décrire la transaction et préciser les conditions

- À l'international : ajouter les informations douanières et logistiques

- Numérotation : adopter une série distincte de vos factures définitives

Les mentions indispensables (contexte national)

- Mention explicite « Facture proforma » ou « Pro forma » en en-tête du document

- Coordonnées complètes de l'émetteur : raison sociale, adresse, numéro SIREN/SIRET, RCS

- Coordonnées du destinataire : nom ou raison sociale, adresse

- Date d'émission et durée de validité de la proposition

- Description détaillée des biens ou services : désignation, quantité, prix unitaire HT

- Montant total HT, taux de TVA applicable, montant de la TVA, montant TTC

- Conditions de paiement et délais de livraison envisagés

- Pénalités de retard et indemnité forfaitaire de recouvrement, le cas échéant

- Conditions générales de vente (CGV) applicables

Pour rappel, les données obligatoires d'une facture définitive sont plus strictement encadrées par la réglementation.

Les mentions complémentaires pour l'international

- Numéro de TVA intracommunautaire des deux parties

- Incoterm applicable : EXW (départ usine), FOB (franco à bord), CIF (coût, assurance, fret), etc.

- Devise de facturation et taux de change de référence si la devise diffère de l'euro

- Pays d'origine des marchandises

- Poids, dimensions et nombre de colis (informations exigées par les douanes)

- Assurance transport, si elle est incluse dans la proposition

Si vous réalisez des opérations intracommunautaires, la déclaration d'échange de biens peut également être requise en parallèle de la proforma.

Comment numéroter une facture proforma ?

La numérotation de vos proformas doit être totalement indépendante de celle de vos factures définitives. Adoptez un préfixe distinct pour éviter toute confusion. Exemples de formats : PF-001, PF-002 ou PROFORMA-001, PROFORMA-002.

La séquence doit rester chronologique et sans rupture dans sa propre série. Si vous sautez un numéro (PF-001, PF-003), vous créez une rupture qui pourrait poser question lors d'un contrôle.

Ne mélangez jamais les séries proforma et factures définitives. Un numéro de proforma ne doit jamais apparaître dans votre journal de ventes.

Comment transformer une facture proforma en facture définitive ?

Une fois la proforma acceptée par le client, il reste à émettre la facture définitive dans les règles. Voici les étapes concrètes et le traitement de la TVA à appliquer.

Les étapes de la transformation

- Le client accepte les conditions de la proforma et passe commande (par bon de commande, email ou contrat signé).

- Vous émettez une facture définitive avec un nouveau numéro, dans la série chronologique de vos factures classiques. Le numéro de la proforma ne doit pas être réutilisé.

- Vous reprenez les informations de la proforma en les actualisant si nécessaire : prix, quantités, délais de livraison.

- Vous ajoutez toutes les mentions légales obligatoires prévues par l'article 242 nonies A du CGI : numéro de facture, date, identité des parties, détail des prestations, montants HT et TTC, taux de TVA, conditions de paiement, pénalités de retard et indemnité forfaitaire de recouvrement.

La facture définitive doit respecter toutes les mentions légales du CGI. Un expert-comptable en ligne comme L-Expert-Comptable.com, membre de l'Ordre depuis 2009, peut vous accompagner sur la conformité de votre facturation au quotidien.

La TVA sur une facture proforma : comment la traiter ?

Vous pouvez, et devez, mentionner la TVA sur votre proforma à titre informatif. Indiquez le taux applicable, le montant estimé de la TVA et le total TTC. Le client a besoin de ces informations pour évaluer le coût réel de la transaction.

Mais cette TVA n'est pas exigible. Elle ne doit être ni collectée ni déclarée à l'administration fiscale. Seule l'émission de la facture définitive déclenche l'exigibilité de la TVA. Pour comprendre les différents taux de TVA en France applicables selon vos produits ou services, référez-vous à la réglementation en vigueur.

Si vous êtes en micro-entreprise et bénéficiez de la franchise en base de TVA, mentionnez sur votre proforma : « TVA non applicable, art. 293 B du CGI ». Pour en savoir plus sur ce régime, consultez notre article sur la TVA et l'auto-entrepreneur.

La TVA mentionnée sur une proforma est purement indicative. Elle ne doit jamais être déclarée ni collectée. Seule la facture définitive déclenche l'obligation de TVA.

Quelles sont les erreurs à éviter avec une facture proforma ?

Trois erreurs reviennent régulièrement chez les entrepreneurs :

- Enregistrer la proforma dans votre journal de ventes comme une facture définitive

- Remplacer les factures par des proformas pour éviter de déclarer des ventes

- Utiliser la même série de numéros pour proformas et factures classiques

Comptabiliser une proforma comme une facture définitive

C'est l'erreur la plus fréquente. Un entrepreneur enregistre sa proforma dans son journal de ventes, comme s'il s'agissait d'une facture définitive. Résultat : son chiffre d'affaires déclaré est faussé.

Exemple chiffré : un consultant émet une proforma de 15 000 € HT (TVA 20 % = 3 000 €) pour une mission de conseil. Par erreur, il l'enregistre en comptabilité comme une vente réalisée. Son CA déclaré est gonflé de 15 000 €, et il collecte 3 000 € de TVA qu'il n'aurait pas dû déclarer. Si la mission n'a finalement pas lieu, il s'expose à un redressement fiscal.

Pour éviter ce type d'erreur, un expert-comptable vérifie la cohérence de vos enregistrements. Chez L-Expert-Comptable.com, votre comptable dédié contrôle chaque pièce justificative et vous alerte en cas d'anomalie, à partir de 69 € HT/mois pour les prestataires de services.

Utiliser une proforma pour dissimuler des revenus

Émettre des proformas à la place de factures définitives pour éviter de déclarer des ventes est une fraude fiscale. L'administration fiscale peut requalifier la proforma en facture si la prestation a été réalisée et le paiement reçu.

Les sanctions sont lourdes : amendes, majorations de 40 % à 80 % selon la gravité, et intérêts de retard. La facturation fictive, ou l'absence volontaire de facturation, est un délit passible de poursuites pénales. En cas de difficultés persistantes, le recours à l'externalisation de la comptabilité permet de sécuriser l'ensemble de vos obligations fiscales et comptables.

Confondre la numérotation proforma et factures classiques

Mélanger les séries de numérotation crée des ruptures dans la séquence de vos factures définitives. Lors d'un contrôle fiscal, les ruptures de numérotation sont un signal d'alerte qui déclenche des vérifications approfondies.

La solution est simple : utilisez un préfixe distinct (PF- ou PROFORMA-) et maintenez deux séries totalement séparées. Vos factures définitives gardent leur propre séquence chronologique sans interruption.

Les questions fréquentes sur la facture proforma

Quelle est la différence entre une facture proforma et un devis ?

Le devis devient un engagement contractuel dès qu'il est signé par le client. La facture proforma reste un document informatif sans valeur juridique, même si le client la valide. En France, le devis est le document de référence en B2C. La proforma est surtout utilisée à l'international et pour les démarches bancaires.

Est-ce qu'on met la TVA sur une facture proforma ?

Oui, vous mentionnez la TVA à titre informatif : taux applicable, montant estimé HT et TTC. Mais cette TVA n'est pas exigible. Elle ne doit être ni collectée ni déclarée. Seule la facture définitive déclenche l'obligation de TVA.

La facture proforma est-elle obligatoire ?

Dans la plupart des cas, non. Elle devient obligatoire dans certaines situations : importation d'un véhicule neuf en provenance de l'UE, expédition intracommunautaire d'œuvres d'art, exportation de produits classés, ou demande de crédit documentaire à l'international.

Peut-on payer une facture proforma ?

Non, la facture proforma n'entraîne aucune obligation de paiement. Si le client souhaite régler, vous devez d'abord émettre une facture définitive, ou une facture d'acompte si le paiement est partiel. La distinction entre verser des arrhes ou un acompte est également importante à maîtriser dans ce contexte.

Comment numéroter une facture proforma ?

Utilisez une numérotation indépendante de vos factures définitives, avec un préfixe distinct (PF-001, PF-002). Maintenez une séquence chronologique sans rupture dans cette série. Ne mélangez jamais les deux séries.

Quelle est la différence entre une facture proforma et une facture d'acompte ?

La facture d'acompte déclenche un paiement réel et partiel. Elle doit être comptabilisée et la TVA est exigible. La proforma ne déclenche aucun paiement, n'a aucune valeur comptable et ne génère aucune obligation fiscale.

Est-ce qu'une facture proforma peut servir de justificatif comptable ?

Non. La proforma n'a aucune valeur comptable et ne peut pas être enregistrée comme une charge ni comme un produit. Seule la facture définitive est un justificatif comptable valable. Comptabiliser une proforma revient à fausser votre chiffre d'affaires déclaré.

Comment transformer une facture proforma en facture définitive ?

Une fois que le client accepte et passe commande, vous émettez une facture définitive avec un nouveau numéro dans votre série classique de facturation. Reprenez les informations de la proforma en les actualisant si nécessaire et ajoutez toutes les mentions légales du CGI.

Sources & Références

Service-Public : Tout savoir sur la facturation

Legifrance : Article 289 du Code général des impôts

Économie.gouv.fr : La valeur des factures pro-forma

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses