L'article en bref

- SAS ou SASU : la SASU est une SAS avec un seul associé, même cadre juridique.

- Fiscalité commune : les deux relèvent de l'impôt sur les sociétés par défaut.

- Statut du président : il est assimilé salarié sans droit aux allocations chômage.

- Atout de la SASU : dispense BODACC et annonce légale réduite à environ 141 € HT.

- Évolution simple : passer de SASU à SAS conserve le numéro SIREN sans nouvelle société.

- Créer sa SASU ou SAS avec L'Expert-Comptable.com : le cabinet propose la création d'entreprise à 0€, frais administratifs offerts.

Mis à jour le 16 juillet 2026

5 min

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerSAS vs SASU : tableau comparatif des différences clés

La SAS (société par actions simplifiée) et la SASU (société par actions simplifiée unipersonnelle) partagent le même cadre juridique. La SASU est tout simplement une SAS avec un seul associé. Pourtant, cette différence de nombre d'associés entraîne des écarts concrets sur la gouvernance, les formalités et les coûts. Voici un comparatif synthétique pour y voir clair.

| Critère | SAS | SASU |

|---|---|---|

| Nombre d'associés | 2 minimum, pas de maximum | 1 seul (associé unique) |

| Capital social minimum | 1 € (libre) | 1 € (libre) |

| Responsabilité des associés | Limitée aux apports | Limitée aux apports |

| Dirigeant obligatoire | 1 président (personne physique ou morale) | 1 président (personne physique ou morale) |

| Prise de décision | Assemblée générale (AG ordinaire / AG extraordinaire) | Décisions unilatérales de l'associé unique |

| Pacte d'associés | Recommandé (organise les relations entre associés) | Inutile (un seul associé) |

| Régime fiscal par défaut | Impôt sur les sociétés (IS) | Impôt sur les sociétés (IS) |

| Option IR | Possible (7 conditions cumulatives, 5 exercices max) | Possible (conditions souvent plus faciles à remplir) |

| Régime social du président | Assimilé salarié (régime général) | Assimilé salarié (régime général) |

| Coût annonce légale de création | Environ 197 € HT | Environ 141 € HT |

| Publication au BODACC | Obligatoire | Dispensée |

| Approbation des comptes | AG annuelle obligatoire | Simplifiée (le dépôt vaut approbation sous conditions) |

| Évolution possible | Passage en SASU si rachat de toutes les actions | Passage en SAS dès l'entrée d'un nouvel associé |

Les sections suivantes détaillent chaque critère pour vous aider à choisir la forme la plus adaptée à votre projet.

Qu'est-ce qui réunit la SAS et la SASU ?

Avant de comparer, il faut comprendre ce que la SAS et la SASU ont en commun. Et c'est beaucoup : même socle juridique, même fiscalité par défaut, même statut social du président, mêmes formalités de création.

Une même forme juridique : la société par actions

La SASU est une variante unipersonnelle de la SAS, définie par l'article L227-1 du Code de commerce. Les deux sont des sociétés de capitaux, ce qui signifie que la responsabilité de chaque associé est limitée à ses apports. Si la société a des dettes, les créanciers ne peuvent pas saisir le patrimoine personnel des associés (sauf faute de gestion grave).

Le capital social est libre dans les deux cas : 1 € suffit pour créer une SAS ou une SASU. Les apports peuvent être en numéraire (argent) ou en nature (matériel, brevet, fonds de commerce). Les associés, qu'ils soient personnes physiques ou personnes morales, reçoivent des actions en contrepartie de leurs apports.

Un même régime fiscal par défaut : l'impôt sur les sociétés

La SAS et la SASU sont soumises à l'impôt sur les sociétés (IS) par défaut. Deux taux s'appliquent :

- Taux réduit : 15 % sur les 42 500 premiers euros de bénéfice, sous trois conditions cumulatives : chiffre d'affaires HT inférieur à 10 M€, capital entièrement libéré, et capital détenu à 75 % minimum par des personnes physiques.

- Taux normal : 25 % au-delà de 42 500 € de bénéfice (ou sur la totalité si les conditions du taux réduit ne sont pas remplies).

Une option pour l'impôt sur le revenu (IR) est possible sous conditions strictes, détaillées plus bas dans cet article.

Un même statut social pour le président : assimilé salarié

Le président de SAS et le président de SASU ont le même statut : assimilé salarié. Ils sont affiliés au régime général de la Sécurité sociale et bénéficient des protections suivantes :

- Assurance maladie-maternité

- Retraite de base (CNAV)

- Retraite complémentaire (Agirc-Arrco)

- Prévoyance invalidité-décès

- Formation professionnelle

En revanche, le président ne cotise pas à l'assurance chômage. Il n'a donc pas droit aux allocations chômage au titre de son mandat de dirigeant. Autre point à retenir : un président qui ne se verse aucune rémunération ne cotise à rien et ne bénéficie d'aucune protection sociale au titre de son activité.

Des règles de création identiques

Les formalités de création sont les mêmes pour une SAS et une SASU :

- Rédaction des statuts (objet social, répartition du capital, gouvernance, clauses spécifiques)

- Dépôt du capital social auprès d'une banque ou d'un notaire

- Publication d'une annonce légale dans un journal d'annonces légales (JAL)

- Immatriculation via le guichet unique INPI

- Obtention du Kbis (extrait d'immatriculation au registre du commerce)

La différence se joue sur le coût de l'annonce légale et sur les obligations post-création, détaillées dans la section suivante.

Quelles sont les vraies différences entre SAS et SASU ?

Le cadre juridique est commun, mais le fonctionnement au quotidien diffère sur trois points : le nombre d'associés et la gouvernance, le pacte d'associés, et les allégements administratifs dont bénéficie la SASU.

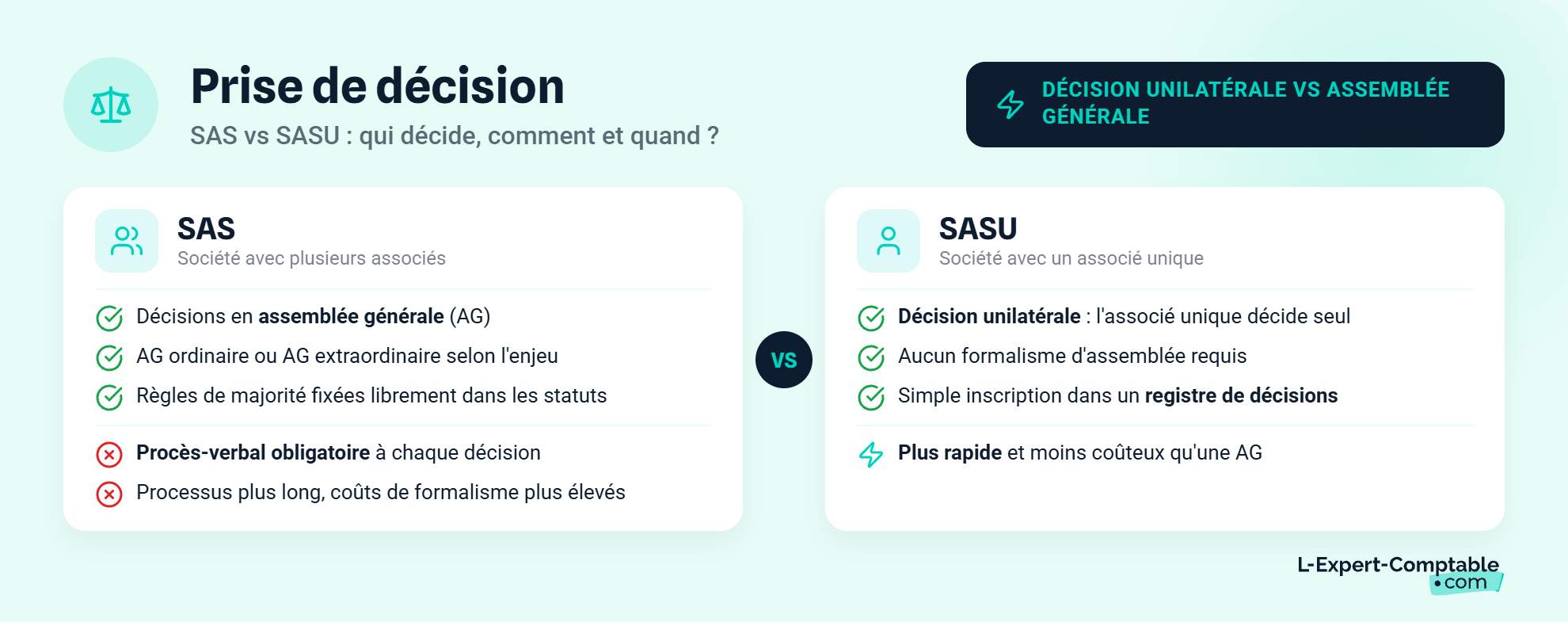

Le nombre d'associés et la prise de décision

C'est la différence structurelle. La SAS compte au minimum 2 associés (personnes physiques ou morales), sans plafond. La SASU n'a qu'un seul associé : l'associé unique.

Cette différence a un impact direct sur la prise de décision. En SAS, les décisions importantes sont votées en assemblée générale (AG ordinaire pour l'approbation des comptes, AG extraordinaire pour les modifications statutaires). Les règles de majorité sont fixées librement dans les statuts. Chaque décision donne lieu à un procès-verbal d'assemblée générale.

En SASU, l'associé unique prend toutes les décisions seul, sans formalisme d'assemblée. Il les consigne dans un registre des décisions de l'associé unique. C'est plus rapide et moins coûteux.

Le pacte d'associés : indispensable en SAS, inutile en SASU

En SAS, le pacte d'associés (aussi appelé pacte d'actionnaires) est un document complémentaire aux statuts. Il organise les relations entre associés : clauses de sortie, droit de préemption, non-concurrence, clause de tag-along (droit de sortie conjointe), clause de drag-along (obligation de sortie conjointe). Ce pacte n'est pas obligatoire, mais il est fortement recommandé dès qu'il y a plusieurs associés.

En SASU, un seul associé signifie aucun intérêt à rédiger un pacte. Si vous envisagez d'accueillir des associés plus tard, mieux vaut anticiper en intégrant des clauses d'agrément et des modalités d'entrée directement dans les statuts.

Les allégements administratifs propres à la SASU

La SASU bénéficie de trois allégements concrets que la SAS n'a pas :

- Dispense de publication au BODACC lors de l'immatriculation et des modifications statutaires. Moins de formalités, moins de frais.

- Approbation simplifiée des comptes annuels : lorsque l'associé unique est aussi le président et une personne physique, le simple dépôt des comptes au greffe du tribunal de commerce vaut approbation. Pas besoin de rédiger un PV d'assemblée.

- Coût d'annonce légale réduit : environ 141 € HT pour une SASU contre environ 197 € HT pour une SAS.

En SASU, lorsque l'associé unique est aussi le président et une personne physique, le dépôt des comptes annuels au greffe vaut approbation. Vous n'avez pas besoin de rédiger un rapport de gestion si votre société ne dépasse pas certains seuils (total de bilan, chiffre d'affaires, nombre de salariés).

Fiscalité SAS et SASU : IS par défaut, IR sous conditions

La SAS et la SASU partagent le même régime fiscal. Mais certaines subtilités méritent d'être détaillées, notamment l'option pour l'impôt sur le revenu et le crédit d'impôt recherche.

Le régime de l'impôt sur les sociétés en détail

L'IS est le régime par défaut. Voici les taux applicables :

| Tranche de bénéfice | Taux IS |

|---|---|

| Jusqu'à 42 500 € | 15 % (sous conditions) |

| Au-delà de 42 500 € | 25 % |

Les trois conditions cumulatives pour bénéficier du taux réduit à 15 % : chiffre d'affaires HT inférieur à 10 M€, capital entièrement libéré, et capital détenu à 75 % minimum par des personnes physiques.

En SASU, l'associé unique personne physique remplit souvent la condition de détention à 75 % de façon mécanique, puisqu'il détient 100 % du capital.

Côté dividendes, ils sont soumis au prélèvement forfaitaire unique (PFU), aussi appelé flat tax, au taux global de 30 % (12,8 % d'impôt sur le revenu + 17,2 % de prélèvements sociaux). L'associé peut aussi opter pour le barème progressif de l'IR s'il y trouve un avantage.

L'option pour l'impôt sur le revenu : qui peut en bénéficier ?

La SAS comme la SASU peuvent opter pour l'IR, mais 7 conditions cumulatives doivent être réunies :

- Exercer une activité commerciale, artisanale, agricole ou libérale (la gestion de patrimoine est exclue)

- Être une société non cotée

- Employer moins de 50 salariés

- Réaliser un chiffre d'affaires annuel ou un total de bilan inférieur à 10 M€

- Avoir été créée depuis moins de 5 ans

- Avoir des droits de vote détenus à 50 % minimum par des personnes physiques

- Avoir des droits de vote détenus à 34 % minimum par le ou les dirigeants et leur foyer fiscal

L'option est limitée à 5 exercices comptables et n'est pas renouvelable. Vous pouvez y renoncer dans les 3 premiers mois de chaque exercice, mais une fois la renonciation faite, le retour à l'IR est impossible.

En SASU, l'associé unique personne physique qui est aussi président remplit mécaniquement les conditions de détention (50 % par des personnes physiques et 34 % par le dirigeant), ce qui rend l'option IS ou IR plus simple à mettre en place que dans une SAS à plusieurs associés.

Le crédit d'impôt recherche (CIR) pour les sociétés innovantes

Le CIR est accessible aux SAS comme aux SASU soumises à l'IS. Il permet de déduire jusqu'à 30 % des dépenses de recherche et développement éligibles. Pour une SASU innovante en phase d'amorçage, ce crédit d'impôt peut constituer un soutien financier significatif dès les premiers exercices, à condition de documenter rigoureusement les travaux de R&D. Un expert-comptable spécialisé en startup peut vous accompagner dans cette démarche.

Quel statut social pour le président de SAS ou de SASU ?

Le statut social du président est identique en SAS et en SASU. Mais les conséquences pratiques varient selon que le président se verse ou non une rémunération.

Les protections du régime assimilé salarié

Le président de SAS ou de SASU est assimilé salarié. Il est affilié au régime général de la Sécurité sociale et bénéficie des protections suivantes :

- Assurance maladie-maternité

- Retraite de base (CNAV)

- Retraite complémentaire (Agirc-Arrco)

- Prévoyance invalidité-décès

- Formation professionnelle

Les cotisations patronales et salariales sont calculées sur la rémunération brute versée. Le taux global de charges patronales atteint environ 75 à 80 % du salaire net (part patronale + part salariale cumulées). Un bulletin de paie est obligatoire chaque mois où une rémunération est versée.

Président non rémunéré : quelles conséquences ?

Situation fréquente en SASU : l'entrepreneur ne se verse pas de salaire et se rémunère uniquement en dividendes. Le problème, c'est que zéro rémunération signifie zéro cotisation, et donc zéro protection sociale au titre de l'activité de dirigeant. Aucun trimestre de retraite n'est validé non plus.

Un président de SAS ou SASU qui ne se verse aucune rémunération ne cotise à aucun régime social. Aucune couverture maladie au titre de son mandat, aucun trimestre de retraite validé. Si vous êtes dans ce cas, vérifiez que vous bénéficiez d'une affiliation par ailleurs (ARE, conjoint, PUMa).

Pourquoi le président n'a pas droit au chômage

Le président de SAS ou de SASU n'a pas de contrat de travail au sens du droit du travail : il n'y a pas de lien de subordination. Il ne cotise donc pas à l'assurance chômage et n'a pas droit aux allocations chômage au titre de son mandat.

Une exception existe : le cumul d'un mandat de président avec un contrat de travail distinct, pour des fonctions techniques séparées et avec un lien de subordination réel. Ce cas reste rare, surtout en SASU où l'associé unique est généralement aussi le président.

Comment passer de la SASU à la SAS (et inversement) ?

L'un des atouts de la SAS/SASU est sa souplesse d'évolution. Passer d'une forme à l'autre ne nécessite ni dissolution ni création d'une nouvelle société. La personnalité morale est conservée et le numéro SIREN reste le même.

De la SASU à la SAS : accueillir un nouvel associé

Deux voies sont possibles pour faire entrer un nouvel associé :

- Cession d'actions : l'associé unique vend une partie de ses actions à un tiers.

- Augmentation de capital : un nouvel associé souscrit à de nouvelles actions émises par la société.

Les formalités à accomplir :

- Rédaction d'un PV de décision de l'associé unique autorisant l'opération

- Mise à jour des statuts (nombre d'associés, répartition du capital, règles de gouvernance collective)

- Publication d'une annonce légale (environ 197 € HT)

- Dépôt du dossier modificatif au greffe via le guichet unique INPI

De la SAS à la SASU : rachat de toutes les actions

Le passage inverse se produit quand un associé rachète l'intégralité des actions des autres associés. La SAS devient alors une SASU. Ce cas peut aussi survenir par transmission (succession, décès d'un associé dont les héritiers cèdent leurs parts sociales ou actions).

Les formalités sont similaires : mise à jour des statuts, publication d'une annonce légale et dépôt au greffe.

Anticiper l'évolution dès la rédaction des statuts

Si vous créez une SASU avec l'idée d'accueillir des associés plus tard, rédigez des statuts « évolutifs » dès le départ. Prévoyez les clauses d'agrément, les modalités d'entrée de nouveaux associés et les règles de gouvernance collective. Cela vous évitera une refonte complète des statuts le jour où un associé ou un investisseur rejoint le projet.

Se faire accompagner par un professionnel (expert-comptable, avocat) sécurise cette étape. Chez L-Expert-Comptable.com, la création de votre SAS ou création de votre SASU est offerte (0 € de frais administratifs), avec un accompagnement par un juriste pour rédiger des statuts adaptés à votre projet.

SAS ou SASU : comment choisir selon votre projet ?

Le bon choix dépend de votre situation concrète : nombre de fondateurs, ambitions de croissance et besoin de financement. Voici trois profils types pour vous aider à trancher.

Vous lancez seul votre activité

La SASU est le choix logique. Prenons un exemple concret : vous êtes consultant en stratégie digitale, votre chiffre d'affaires prévisionnel est de 80 000 € HT, et vous n'avez pas d'associé prévu à court terme.

En SASU, vous prenez toutes les décisions seul, sans formalisme d'assemblée. Vous bénéficiez de la dispense BODACC et de l'approbation simplifiée des comptes. Votre annonce légale de création coûte environ 141 € HT au lieu de 197 € HT. Et si un associé rejoint le projet plus tard, vous passez en SAS sans créer une nouvelle société.

Une fois la SASU créée, un expert-comptable en ligne comme L-Expert-Comptable.com peut prendre en charge l'intégralité de votre comptabilité à partir de 69 € HT/mois, avec un comptable dédié qui répond sous 24 h.

Vous créez avec un ou plusieurs associés

La SAS s'impose dès qu'il y a 2 associés ou plus. Exemple : deux développeurs créent une application SaaS. Chacun apporte 5 000 € au capital, soit 10 000 € au total. Ils se répartissent les actions 50/50.

Dans ce cas, un pacte d'associés est fortement recommandé pour organiser les règles de sortie, la dilution en cas de levée de fonds et la répartition des pouvoirs. Les décisions se prennent en assemblée générale, selon les règles de majorité fixées dans les statuts.

Vous prévoyez une levée de fonds

La SAS est la forme juridique privilégiée par les investisseurs. Elle permet de créer des actions de préférence (droits de vote multiples, dividendes prioritaires) et offre une grande flexibilité statutaire. Pour en savoir plus sur les avantages de la SASU avant de basculer en SAS, consultez notre article dédié.

Si vous êtes seul au départ, créez en SASU. La levée de fonds entraînera mécaniquement l'entrée d'investisseurs au capital et le passage en SAS. Pensez à rédiger des statuts évolutifs dès la création pour faciliter cette transition.

Les questions fréquentes sur la SAS et la SASU

Quelle est la différence entre une SAS et une SASU ?

La seule différence structurelle est le nombre d'associés. La SAS compte au minimum 2 associés, la SASU n'en a qu'un seul. Le cadre juridique, le régime fiscal (IS par défaut) et le statut social du président (assimilé salarié) sont identiques. La SASU bénéficie en plus d'allégements administratifs (dispense BODACC, approbation simplifiée des comptes).

Vaut-il mieux créer une SASU ou une SAS quand on est seul ?

Si vous êtes seul fondateur, la SASU est le choix logique. Elle simplifie la prise de décision, réduit les coûts administratifs et reste évolutive : vous pouvez passer en SAS à tout moment en accueillant un nouvel associé, sans créer une nouvelle société.

Peut-on passer d'une SASU à une SAS sans fermer la société ?

Oui. Il suffit de faire entrer un nouvel associé (par cession d'actions ou augmentation de capital), de mettre à jour les statuts, de publier une annonce légale (environ 197 € HT) et de déposer le dossier au greffe via le guichet unique INPI. Le numéro SIREN reste inchangé.

Le président d'une SASU a-t-il droit au chômage ?

Non. Le président de SASU, comme celui de SAS, ne cotise pas à l'assurance chômage. Il n'a donc pas droit aux allocations chômage au titre de son mandat. S'il bénéficiait de l'ARE avant la création, il peut la maintenir sous conditions, notamment en ne se versant pas de rémunération. Pour en savoir plus sur le cumul chômage et création d'entreprise, consultez notre article dédié.

Combien coûte la création d'une SAS par rapport à une SASU ?

Les frais de création sont proches. La principale différence porte sur l'annonce légale : environ 141 € HT pour une SASU contre environ 197 € HT pour une SAS. Les frais de greffe sont identiques. La rédaction des statuts d'une SAS est souvent plus complexe (gouvernance collective, pacte d'associés), ce qui peut augmenter les honoraires d'accompagnement juridique.

Est-ce que la SASU est soumise à l'impôt sur le revenu ?

Par défaut, la SASU est soumise à l'IS. Une option pour l'IR est possible si 7 conditions cumulatives sont réunies (moins de 50 salariés, CA inférieur à 10 M€, société de moins de 5 ans, etc.). Cette option est limitée à 5 exercices et n'est pas renouvelable.

Quels sont les avantages administratifs de la SASU par rapport à la SAS ?

La SASU bénéficie de trois allégements : la dispense de publication au BODACC, l'approbation simplifiée des comptes annuels (le dépôt vaut approbation quand l'associé unique est aussi le président personne physique) et l'absence d'obligation de rédiger un rapport de gestion sous certains seuils.

Peut-on avoir plusieurs présidents dans une SAS ou une SASU ?

Non. La SAS comme la SASU ne peuvent avoir qu'un seul président (personne physique ou morale). La SAS peut en revanche prévoir d'autres organes de direction dans ses statuts : directeur général, directeurs généraux délégués, comité de direction. Pour en savoir plus sur le rôle du président de SAS et du directeur général, consultez notre article dédié.

Comment choisir entre SAS et SASU pour une levée de fonds ?

Si vous êtes seul au départ, créez en SASU. La levée de fonds entraînera l'entrée d'investisseurs au capital et le passage automatique en SAS. La SAS/SASU est la forme privilégiée par les investisseurs grâce à la possibilité de créer des actions de préférence et à la flexibilité statutaire.

Un associé de SAS peut-il être une autre société ?

Oui. En SAS comme en SASU, les associés peuvent être des personnes physiques ou des personnes morales. C'est un montage fréquent : créer une holding (souvent une SASU) qui détient les actions de la SAS opérationnelle, pour bénéficier du régime mère-fille sur la remontée de dividendes. Pour comprendre pourquoi créer une holding et ses avantages fiscaux, consultez notre article dédié.

Sources & Références

Legifrance : Chapitre VII : Des sociétés par actions simplifiées (Articles L227-1 à L227-20-1)

Service-Public : Prise de décisions dans une SASU

Service-Public : Création d'entreprise : formalités d'immatriculation d'une société

Urssaf : Assimilé salarié - Mon entreprise

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses