L'article en bref

- Deux régimes possibles : le micro-BIC applique un abattement forfaitaire de 50 % ou 30 % sur vos loyers, le régime réel permet de déduire vos charges et d'amortir le bien.

- Formulaires selon le régime : au micro-BIC, remplissez uniquement la 2042 C PRO (cases 5ND/5PD) ; au régime réel, déposez d'abord la liasse 2031-SD puis reportez le résultat sur la 2042 C PRO (cases 5NA/5NY).

- SIRET obligatoire : immatriculez votre activité sur le guichet unique INPI dans les 15 jours suivant le début de la location pour obtenir votre numéro SIRET.

- Meublés de tourisme non classés : le plafond micro-BIC passe à 15 000 € avec un abattement réduit à 30 % (loi du 19 novembre 2024).

- Régime réel souvent plus avantageux : dès que vos charges et amortissements dépassent 50 % de vos loyers, le régime réel réduit votre impôt.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerMicro-BIC ou régime réel : quel régime fiscal pour votre déclaration LMNP ?

Avant de remplir le moindre formulaire, vous devez savoir sous quel régime fiscal vous déclarez vos revenus de location meublée non professionnelle. Ce choix détermine les formulaires à utiliser, le montant d'impôt à payer et le niveau de complexité de votre déclaration LMNP.

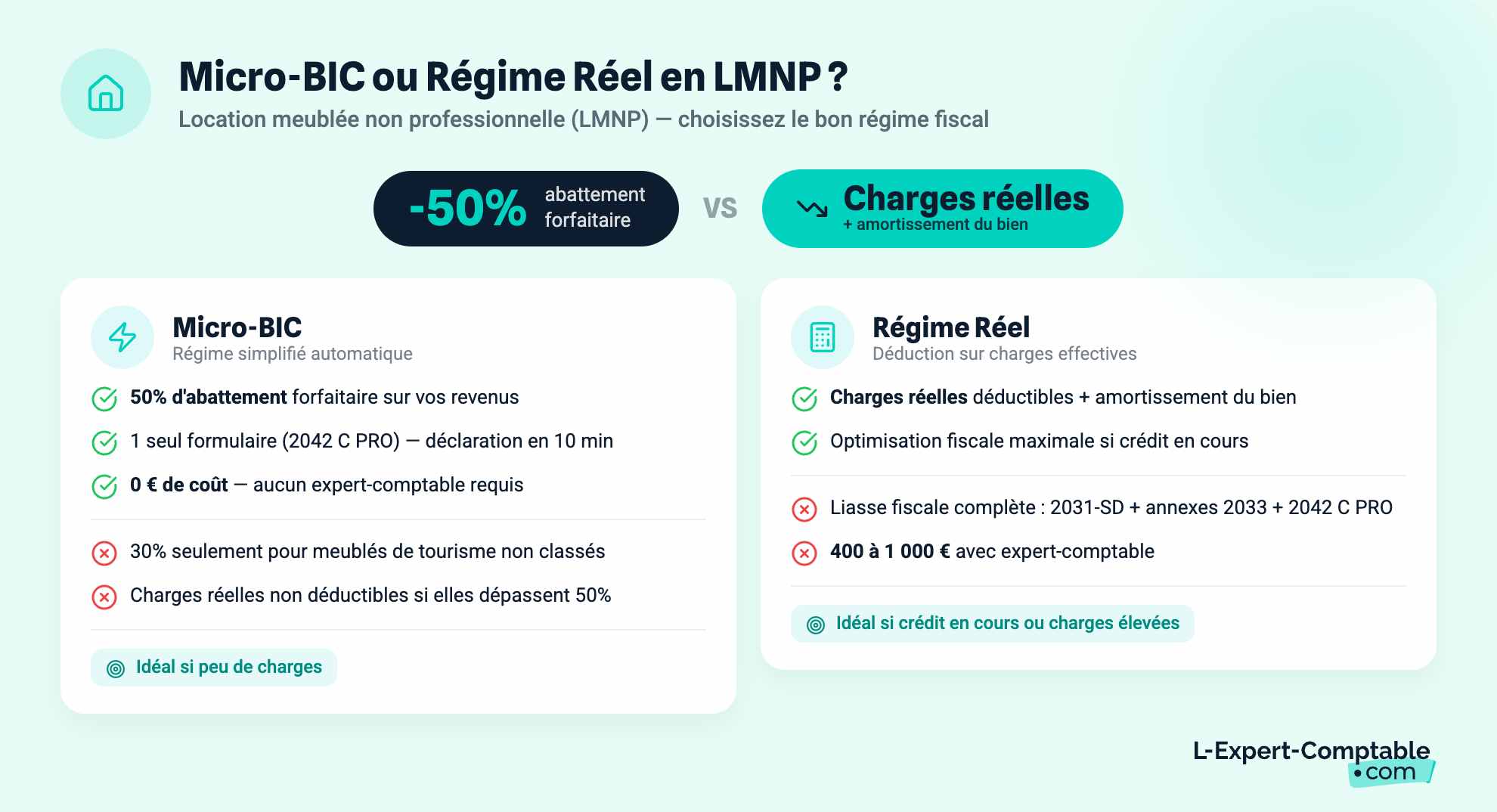

Le régime micro-BIC : simplicité et abattement forfaitaire

Le régime micro-BIC (Bénéfices Industriels et Commerciaux) s'applique automatiquement si vos recettes locatives ne dépassent pas certains seuils :

- 77 700 € par an pour la location meublée classique et les meublés de tourisme classés

- 15 000 € par an pour les meublés de tourisme non classés (depuis les revenus 2025, suite à la loi du 19 novembre 2024)

L'administration fiscale applique un abattement forfaitaire sur vos recettes brutes : 50 % pour la location meublée classique et les meublés de tourisme classés, 30 % pour les meublés de tourisme non classés. Vous n'avez rien à calculer vous-même : il suffit de déclarer le montant brut de vos loyers sur le formulaire 2042 C PRO.

La contrepartie : vous ne pouvez ni déduire vos charges réelles (intérêts d'emprunt, travaux, assurance), ni amortir votre bien. Si vos charges dépassent le montant de l'abattement, vous payez plus d'impôt qu'au régime réel.

Le régime réel simplifié : charges déductibles et amortissement

Le régime réel simplifié s'applique de plein droit quand vos recettes dépassent les seuils du micro-BIC. Vous pouvez aussi le choisir volontairement en dessous de ces seuils, par une option auprès de votre Service des Impôts des Entreprises (SIE).

Son principal avantage : vous déduisez l'ensemble de vos charges réelles (intérêts d'emprunt, taxe foncière, assurance PNO, travaux, frais de gestion, honoraires comptables) et vous amortissez le bien immobilier (hors terrain) ainsi que le mobilier. La dotation aux amortissements réduit votre résultat imposable, parfois jusqu'à zéro.

La contrepartie : les obligations comptables sont plus lourdes. Vous devez établir une liasse fiscale (formulaire 2031-SD et annexes 2033-A à 2033-G) et la télétransmettre au format EDI-TDFC avant début mai.

Tableau comparatif micro-BIC vs régime réel simplifié

| Critère | Micro-BIC | Régime réel simplifié |

|---|---|---|

| Seuil de recettes | 77 700 € (classique) / 15 000 € (tourisme non classé) | Pas de plafond |

| Abattement / déduction | Abattement forfaitaire de 50 % ou 30 % | Déduction des charges réelles |

| Amortissement du bien | ❌ | ✅ |

| Formulaires à remplir | 2042 C PRO uniquement | 2031-SD + annexes 2033 + 2042 C PRO |

| Télétransmission EDI-TDFC | ❌ | ✅ |

| Complexité déclarative | Faible (10 minutes) | Élevée (liasse fiscale complète) |

| Coût annuel estimé | 0 € (déclaration seule) | 400 à 1 000 € (expert-comptable) |

| Profil recommandé | Peu de charges, pas de crédit | Crédit en cours, charges élevées, bien récent |

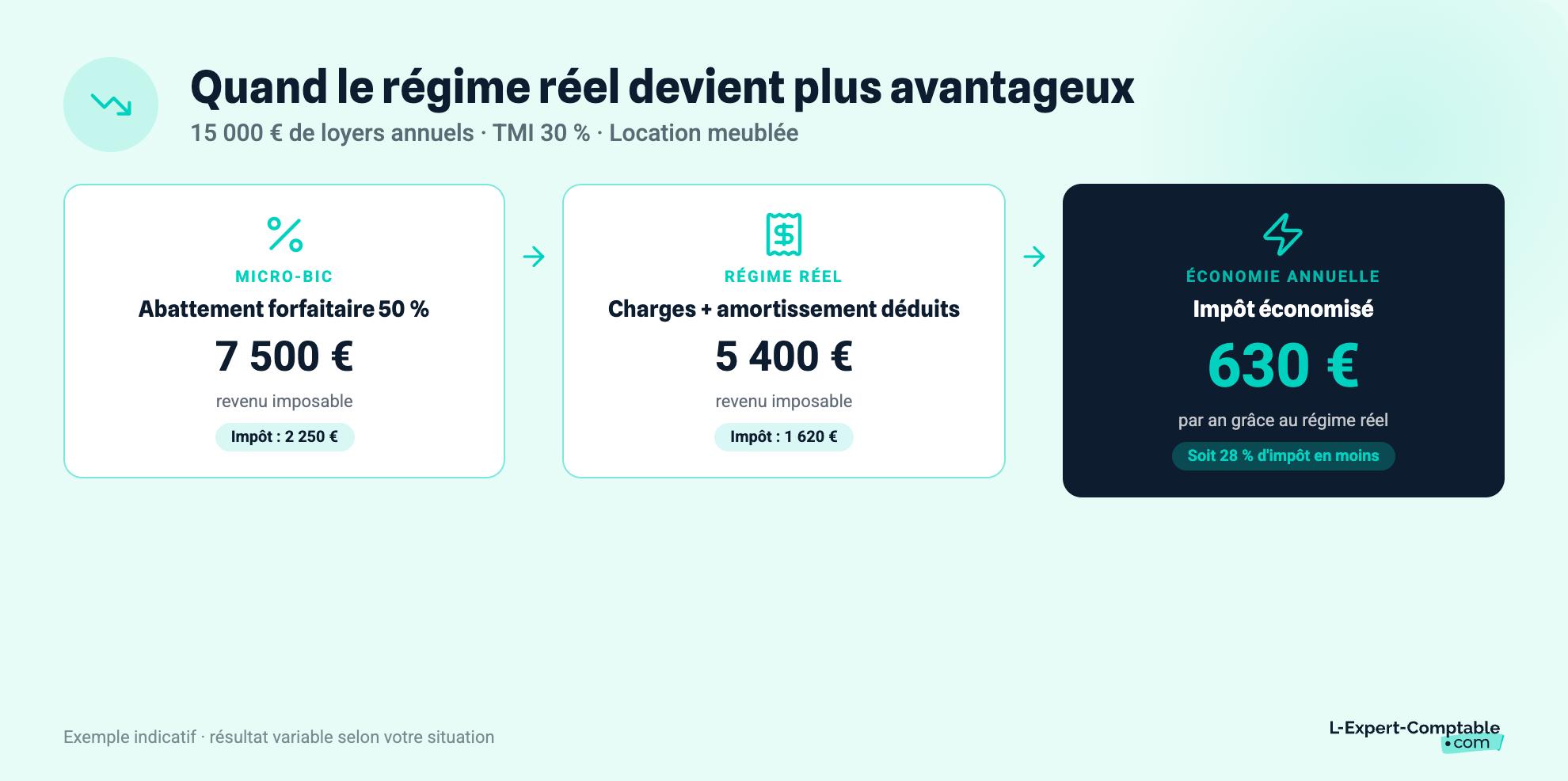

Cas pratique : micro-BIC vs régime réel pour 15 000 € de loyers annuels

Prenons l'exemple de Marie, propriétaire d'un T2 acheté 200 000 €. Elle perçoit 15 000 € de loyers par an, supporte 4 500 € de charges réelles et peut amortir 5 100 € par an. Son taux marginal d'imposition (TMI) est de 30 %.

| Élément | Micro-BIC | Régime réel |

|---|---|---|

| Recettes brutes | 15 000 € | 15 000 € |

| Abattement forfaitaire (50 %) | - 7 500 € | — |

| Charges déductibles | — | - 4 500 € |

| Amortissement déductible | — | - 5 100 € |

| Revenu imposable | 7 500 € | 5 400 € |

| Impôt sur le revenu (TMI 30 %) | 2 250 € | 1 620 € |

| Prélèvements sociaux (17,2 %) | 1 290 € | 929 € |

| Total impôt + PS | 3 540 € | 2 549 € |

Avec le régime réel, Marie économise 991 € par an. Dès que vos charges et amortissements dépassent 50 % de vos loyers, le régime réel devient plus avantageux que le micro-BIC.

Comment s'immatriculer en LMNP avant de déclarer ?

Avant toute déclaration de revenus LMNP, vous devez immatriculer votre activité de location meublée. Cette étape vous attribue un numéro SIRET, indispensable pour remplir vos formulaires fiscaux.

Déclarer votre activité sur le guichet unique INPI

Toute activité de location meublée doit être déclarée dans les 15 jours suivant le début de l'activité. Voici la marche à suivre :

- Rendez-vous sur le site du guichet unique de l'INPI (formalites.entreprises.gouv.fr), qui remplace l'ancien formulaire P0i papier.

- Créez un compte et sélectionnez « Création d'entreprise », puis « Loueur en meublé non professionnel ».

- Renseignez l'adresse du bien loué, la date de début d'activité et le régime fiscal choisi (micro-BIC ou réel simplifié).

- Validez votre déclaration. L'INSEE vous attribue un numéro SIRET sous 72 heures à 2 semaines.

Conservez précieusement le courrier de l'INSEE : il contient votre SIRET, que vous devrez reporter sur chaque déclaration fiscale. Vous pouvez aussi retrouver ce numéro sur sirene.fr en recherchant votre nom ou l'adresse du bien.

Choisir son régime fiscal dès l'immatriculation

Le choix entre micro-BIC et régime réel simplifié se fait lors de l'immatriculation LMNP. Si vous ne cochez rien, le micro-BIC s'applique par défaut (sous réserve de respecter les seuils de recettes).

Vous pouvez changer de régime ultérieurement. Pour passer du micro-BIC au régime réel, envoyez un courrier de levée d'option en recommandé à votre SIE avant la date limite de dépôt de la déclaration de résultats (début mai). L'option pour le réel est irrévocable pendant 2 ans, puis renouvelée tacitement d'année en année.

Comment remplir sa déclaration LMNP au micro-BIC ?

Au micro-BIC, la déclaration de revenus LMNP se résume à un seul formulaire complémentaire. Comptez une dizaine de minutes pour la remplir.

Le formulaire 2042 C PRO : cases et montants à renseigner

Le formulaire 2042 C PRO est un complément à votre déclaration de revenus classique (2042). Vous y déclarez le montant brut de vos loyers annuels, charges refacturées au locataire comprises. Ne déduisez rien vous-même : l'abattement forfaitaire est appliqué automatiquement par l'administration.

Voici les cases à remplir selon votre situation :

| Type de location | Déclarant 1 | Déclarant 2 |

|---|---|---|

| Location meublée classique | 5ND | 5PD |

| Meublé de tourisme classé | 5NG | 5PG |

| Meublé de tourisme non classé | 5NJ | 5PJ |

Pensez à renseigner votre numéro SIRET dans la rubrique dédiée du formulaire. Sans ce numéro, votre déclaration LMNP risque d'être rejetée ou de générer une demande de renseignements.

Calendrier et délais de la déclaration micro-BIC

La déclaration LMNP au micro-BIC suit le calendrier de la déclaration de revenus classique, entre avril et juin. La déclaration en ligne sur impots.gouv.fr est obligatoire.

Les dates limites de déclaration des impôts varient selon votre département de résidence :

- Départements 01 à 19 et non-résidents : fin mai (date exacte fixée chaque année)

- Départements 20 à 54 : début juin

- Départements 55 à 976 : mi-juin

Consultez votre espace personnel sur impots.gouv.fr pour connaître la date exacte qui vous concerne.

Comment remplir sa déclaration LMNP au régime réel simplifié ?

La déclaration LMNP au régime réel est plus complexe : elle se fait en deux temps et mobilise plusieurs formulaires. Voici les quatre étapes du parcours déclaratif :

- Remplir et transmettre la liasse fiscale 2031-SD avec ses annexes

- Identifier et comptabiliser les charges déductibles

- Calculer les amortissements du bien et du mobilier

- Reporter le résultat net sur la 2042 C PRO

La liasse fiscale 2031-SD et ses annexes 2033

Le formulaire 2031-SD (CERFA 11085) est la déclaration de résultat de votre activité de location meublée. Il récapitule vos recettes, vos charges et votre résultat net (bénéfice ou déficit).

Ce formulaire est accompagné de plusieurs annexes :

- 2033-A : bilan simplifié (actif et passif)

- 2033-B : compte de résultat simplifié

- 2033-C : immobilisations, amortissements et plus-values

- 2033-D à 2033-G : provisions, déficits reportables, éléments divers

La liasse fiscale doit être déposée courant mai (généralement le 2e jour ouvré suivant le 1er mai). La télétransmission au format EDI-TDFC est obligatoire : vous ne pouvez pas envoyer ces formulaires par courrier. Vous devez passer par un logiciel comptable agréé ou un expert-comptable habilité.

Pour sécuriser cette étape, vous pouvez confier votre déclaration LMNP au régime réel à un expert-comptable en ligne comme L'Expert-Comptable.com, qui prend en charge la liasse fiscale et sa télétransmission.

Quelles charges déduire sur la déclaration au réel ?

Au régime réel simplifié, vous déduisez toutes les dépenses engagées dans l'intérêt de votre activité locative, à condition de les justifier par des factures ou des relevés. Les principales charges déductibles pour les BIC sont :

- Intérêts d'emprunt et frais de dossier bancaire

- Assurance emprunteur et assurance propriétaire non occupant (PNO)

- Taxe foncière (hors taxe d'enlèvement des ordures ménagères refacturée au locataire)

- Charges de copropriété non récupérables

- Travaux d'entretien et de réparation (peinture, plomberie, électricité)

- Frais de gestion : annonces, déplacements, frais postaux

- Honoraires d'expert-comptable

- Frais de notaire : déductibles intégralement l'année de l'acquisition

- Cotisation foncière des entreprises (CFE)

Les frais de notaire ne sont déductibles qu'au régime réel. Au micro-BIC, ils sont « absorbés » par l'abattement forfaitaire et ne peuvent pas être déduits séparément.

Comment fonctionne l'amortissement en LMNP ?

L'amortissement consiste à répartir le coût d'acquisition du bien et du mobilier sur leur durée d'utilisation. Chaque année, vous déduisez une fraction de ce coût (la dotation aux amortissements) de votre résultat imposable.

Les durées d'amortissement d'une immobilisation courantes sont :

- Immeuble (hors terrain) : 25 à 40 ans

- Mobilier et équipements : 5 à 10 ans

- Travaux de rénovation : 10 à 15 ans

Le terrain n'est pas amortissable. Il correspond généralement à 10 à 20 % de la valeur du bien, selon sa localisation.

Exemple chiffré : pour un bien acheté 200 000 € avec un terrain estimé à 20 %, la base amortissable est de 160 000 € (200 000 € x 80 %). Sur 30 ans, cela donne une dotation annuelle de 5 333 € (160 000 € / 30).

Règle du plafonnement : l'amortissement ne peut pas créer de déficit BIC. Il est limité à la différence entre vos loyers et vos charges déductibles. Si vos charges dépassent déjà vos loyers, l'amortissement de l'année est intégralement mis en réserve.

Report illimité : l'amortissement non déduit une année est reportable sans limite de durée sur les exercices suivants. Vous ne perdez donc jamais le bénéfice de vos amortissements, même en cas de résultat nul ou déficitaire pendant plusieurs années.

Reporter la déclaration de résultat sur la 2042 C PRO

Une fois votre liasse fiscale 2031 déposée, vous devez reporter le résultat net de votre activité LMNP sur le formulaire 2042 C PRO, lors de votre déclaration de revenus personnelle.

Les cases à utiliser pour le déclarant 1 sont :

- Case 5NA : si votre résultat est un bénéfice

- Case 5NY : si votre résultat est un déficit

Un déficit BIC non professionnel (hors amortissement) est reportable sur les revenus de même nature pendant 10 ans. Concrètement, si vous dégagez un déficit la première année grâce à des frais de notaire ou des travaux importants, vous pourrez l'imputer sur vos bénéfices LMNP des années suivantes.

Quelles sont les nouvelles règles fiscales LMNP pour les meublés de tourisme ?

La loi n° 2024-1039 du 19 novembre 2024 a modifié les règles fiscales applicables aux meublés de tourisme. Ces changements concernent les revenus perçus à compter de 2025 et impactent directement votre déclaration LMNP.

La réforme des meublés de tourisme non classés

Les meublés de tourisme non classés (locations saisonnières type Airbnb sans classement en mairie) sont les plus touchés par la réforme :

- Le plafond de recettes pour bénéficier du micro-BIC passe de 77 700 € à 15 000 € par an

- L'abattement forfaitaire est réduit de 50 % à 30 %

Ces nouvelles règles s'appliquent aux revenus perçus à compter de 2025, déclarés lors de la campagne fiscale de 2026. Si vous louez un meublé de tourisme non classé et que vos recettes dépassent 15 000 €, vous basculez automatiquement au régime réel simplifié.

Les meublés de tourisme classés et chambres d'hôtes

Les meublés de tourisme classés et les chambres d'hôtes conservent des conditions plus favorables :

- Plafond micro-BIC maintenu à 77 700 € par an (aligné sur la location meublée classique)

- Abattement forfaitaire de 50 %

Le classement s'obtient auprès de la mairie ou d'un organisme accrédité (Atout France). Il est valable 5 ans et doit être renouvelé à échéance. Si vous louez en saisonnier, le classement de votre meublé peut donc avoir un impact direct sur votre fiscalité.

Quel impact sur le choix du régime fiscal ?

Pour les propriétaires de meublés de tourisme non classés, la réforme rend le régime réel quasi systématique dès que les recettes dépassent 15 000 €. Même en dessous de ce seuil, l'abattement de 30 % est souvent moins avantageux que la déduction des charges réelles et l'amortissement.

Avant de déclarer, vérifiez deux points : votre meublé est-il classé ou non classé ? Quel est le montant exact de vos recettes annuelles ? La réponse à ces deux questions détermine votre régime fiscal et les formulaires à remplir.

Déclaration LMNP : les 7 erreurs fréquentes à éviter

Une erreur sur votre déclaration LMNP peut entraîner un redressement fiscal ou vous faire payer plus d'impôt que nécessaire. Voici les pièges les plus courants, classés par catégorie.

Erreurs sur le régime et les formulaires

- Déclarer en « revenus fonciers » au lieu des BIC. C'est l'erreur la plus fréquente : les loyers meublés se déclarent en BIC (cases 5ND/5NA), jamais en revenus fonciers (case 4BE). Les revenus fonciers concernent uniquement la location nue. Pour rappel, la déclaration 2044 pour revenus fonciers est un formulaire distinct, réservé aux locations nues.

- Appliquer soi-même l'abattement micro-BIC. Au micro-BIC, vous déclarez le montant brut de vos loyers. L'abattement de 50 % ou 30 % est calculé automatiquement par l'administration. Si vous déclarez un montant déjà réduit, vous serez imposé sur une base trop faible et risquez un redressement.

- Oublier la 2042 C PRO. La déclaration de revenus classique (2042) ne suffit pas. Vous devez remplir le formulaire complémentaire 2042 C PRO pour y reporter vos revenus de location meublée.

Erreurs sur les montants et les charges

- Exclure les charges refacturées des recettes brutes. Les provisions pour charges payées par le locataire font partie de vos recettes imposables. Vous devez les inclure dans le montant déclaré.

- Déduire la CSG au micro-BIC. La CSG déductible n'est possible qu'au régime réel. Au micro-BIC, l'abattement forfaitaire couvre l'ensemble des charges, sans déduction supplémentaire.

- Oublier le numéro SIRET sur le formulaire. Sans SIRET, votre déclaration LMNP est incomplète. L'administration peut la rejeter ou vous demander des justificatifs complémentaires.

- Ne pas déclarer en l'absence de loyers la première année. Au régime réel, une année sans loyer permet de comptabiliser vos charges (frais de notaire, travaux, intérêts d'emprunt) et de constituer un stock de déficits ou d'amortissements reportables.

Un accompagnement par un cabinet comme L'Expert-Comptable.com permet d'éviter ces erreurs et de sécuriser votre fiscalité LMNP dès la première année.

Calendrier complet de la déclaration LMNP

Respecter les délais est aussi important que remplir les bons formulaires. Un retard peut entraîner des pénalités de 10 % sur l'impôt dû.

Les dates clés à retenir

| Échéance | Démarche | Formulaire | Concerne |

|---|---|---|---|

| Dans les 15 jours suivant le début de l'activité | Immatriculation de l'activité LMNP | Guichet unique INPI (en ligne) | Tous les LMNP |

| Début mai (2e jour ouvré après le 1er mai) | Dépôt de la liasse fiscale | 2031-SD + annexes 2033 (EDI-TDFC) | Régime réel uniquement |

| Avril à juin (selon le département) | Déclaration de revenus | 2042 + 2042 C PRO (impots.gouv.fr) | Tous les LMNP |

| Mi-décembre | Paiement de la cotisation foncière des entreprises | Avis CFE (espace professionnel impots.gouv.fr) | Tous les LMNP |

La CFE n'est pas due l'année de création de votre activité LMNP. Vous la payez à partir de la deuxième année, directement depuis votre espace professionnel sur impots.gouv.fr. Pour anticiper son montant, vous pouvez consulter les règles permettant de calculer la CFE.

Faut-il faire appel à un expert-comptable pour sa déclaration LMNP ?

La réponse dépend de votre régime fiscal. La complexité de la déclaration varie considérablement entre le micro-BIC et le régime réel.

Quand un expert-comptable est-il indispensable ?

Au régime réel, la liasse fiscale 2031-SD et ses annexes 2033 demandent des compétences comptables : bilan, compte de résultat, tableau des amortissements, suivi des déficits reportables. Un expert-comptable sécurise la déclaration, calcule les amortissements au plus juste et télétransmet la liasse au format EDI-TDFC.

Au micro-BIC, la déclaration est suffisamment simple pour être réalisée seul en quelques minutes sur impots.gouv.fr. Un expert-comptable n'est pas nécessaire.

Cas intermédiaire : certains logiciels comptables spécialisés LMNP permettent de gérer la liasse fiscale au régime réel à moindre coût. Ils conviennent aux propriétaires à l'aise avec la comptabilité et disposant d'un seul bien.

Combien coûte un expert-comptable LMNP ?

Les tarifs d'un expert-comptable varient entre 400 et 1 000 € par an, selon le nombre de biens et la complexité du dossier (SCI, plusieurs biens, meublé de tourisme). Ce tarif inclut généralement la tenue comptable, l'établissement de la liasse fiscale, la télétransmission EDI-TDFC et le conseil fiscal.

Ces honoraires sont intégralement déductibles comme charge au régime réel. Un expert-comptable à 600 €/an réduit donc votre résultat imposable d'autant, ce qui diminue le coût net de la prestation.

Les questions fréquentes sur la déclaration LMNP

Est-ce que je dois déclarer mes revenus LMNP même si je n'ai perçu aucun loyer cette année ?

Oui, si vous êtes au régime réel. Déclarer une année sans loyer permet de comptabiliser vos charges et de créer un déficit ou un stock d'amortissements reportables sur les exercices suivants. Au micro-BIC, indiquez simplement 0 € de recettes sur la 2042 C PRO.

Comment passer du micro-BIC au régime réel en LMNP ?

Envoyez un courrier de levée d'option en recommandé au Service des Impôts des Entreprises (SIE) dont dépend votre bien, avant la date limite de dépôt de la déclaration de résultats (début mai). L'option est irrévocable pendant 2 ans, puis reconduite tacitement.

Quelle est la différence entre la 2042 C PRO et la liasse fiscale 2031 ?

La 2042 C PRO est le formulaire complémentaire à votre déclaration de revenus personnelle : vous y reportez le résultat de votre activité LMNP. La liasse 2031 (et ses annexes 2033) est la déclaration de résultat de l'activité elle-même, obligatoire uniquement au régime réel. Au micro-BIC, seule la 2042 C PRO est nécessaire.

Puis-je déduire les frais de notaire de ma déclaration LMNP ?

Uniquement au régime réel simplifié. Les frais de notaire (droits de mutation, émoluments, frais de dossier) sont déductibles intégralement l'année de l'acquisition. Au micro-BIC, ils sont couverts par l'abattement forfaitaire.

Combien coûte un expert-comptable pour une déclaration LMNP ?

Entre 400 et 1 000 € par an selon le nombre de biens et la complexité du dossier. Ces honoraires sont intégralement déductibles comme charge au régime réel. Le tarif inclut généralement la tenue comptable, la liasse fiscale et sa télétransmission.

Est-ce que l'amortissement LMNP peut créer un déficit fiscal ?

Non. L'amortissement est plafonné au montant des loyers diminué des charges déductibles. Si les charges dépassent déjà les loyers, l'amortissement de l'année est intégralement reporté. L'excédent non déduit est reportable sans limite de durée sur les exercices bénéficiaires suivants.

Quelles sont les nouvelles règles micro-BIC pour les locations Airbnb depuis 2025 ?

Les meublés de tourisme non classés sont soumis à un plafond micro-BIC de 15 000 € (contre 77 700 € auparavant) avec un abattement réduit à 30 %. Les meublés classés conservent un plafond de 77 700 € et un abattement de 50 %. Au-delà de ces seuils, le régime réel s'applique automatiquement.

Où trouver mon numéro SIRET pour ma déclaration LMNP ?

Votre SIRET figure sur le courrier de l'INSEE reçu après votre immatriculation sur le guichet unique de l'INPI. Vous pouvez aussi le retrouver sur sirene.fr en recherchant votre nom ou l'adresse du bien loué. Pour comprendre la composition de ce numéro, consultez notre page sur la définition du SIREN et du SIRET.

Vaut-il mieux déclarer au micro-BIC ou au régime réel quand on a un crédit immobilier ?

Le régime réel est presque toujours plus avantageux avec un crédit. Les intérêts d'emprunt, l'assurance emprunteur et les frais de dossier bancaire sont déductibles, en plus de l'amortissement du bien. Au micro-BIC, seul l'abattement forfaitaire s'applique.

Comment déclarer plusieurs biens en LMNP ?

Au micro-BIC, additionnez les loyers de tous vos biens et déclarez le total sur la 2042 C PRO. Au régime réel, vous établissez une seule liasse fiscale 2031 regroupant l'ensemble de vos biens meublés, avec un suivi comptable distinct pour chaque bien. Le régime fiscal choisi s'applique à tous vos biens LMNP.

Sources & Références

Service-Public : Impôt sur le revenu - Revenus d'une location meublée

Impots.gouv.fr : Location meublée

Legifrance : Article 155 - Code général des impôts

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses