L'article en bref

- L'adresse fiscale est le lieu qui détermine où vous payez vos impôts, distinct de l'adresse postale et de la nationalité.

- Quatre critères pour les particuliers : Foyer familial, séjour de plus de 183 jours, activité professionnelle principale ou centre des intérêts économiques en France.

- Pour les entreprises : L'adresse fiscale correspond au siège social déclaré lors de l'immatriculation.

- Résident vs non-résident : Un résident fiscal français paie l'impôt sur ses revenus mondiaux ; un non-résident uniquement sur ses revenus de source française.

- Changement d'adresse : En ligne sur impots.gouv.fr pour un particulier, via le guichet unique INPI pour une entreprise après modification des statuts.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerQu'est-ce que l'adresse fiscale ?

L'adresse fiscale, aussi appelée domicile fiscal ou résidence fiscale, est le lieu qui détermine où vous payez vos impôts. Elle ne se confond ni avec votre adresse postale, ni avec votre nationalité, ni avec votre domicile civil au sens du Code civil. Les articles 4A et 4B du Code général des impôts (CGI) fixent les règles de domiciliation fiscale pour les personnes physiques, tandis que le siège social sert de référence pour les entreprises.

Définition du domicile fiscal

Le domicile fiscal est le lieu de rattachement qui détermine vos obligations déclaratives et le calcul de vos impôts. Pour un particulier, il s'agit du pays où il est considéré comme résident fiscal. Pour une entreprise, c'est l'adresse du siège social inscrite au Registre National des Entreprises (RNE). Votre numéro fiscal reste le même quel que soit votre domicile fiscal : c'est l'adresse qui change, pas l'identifiant.

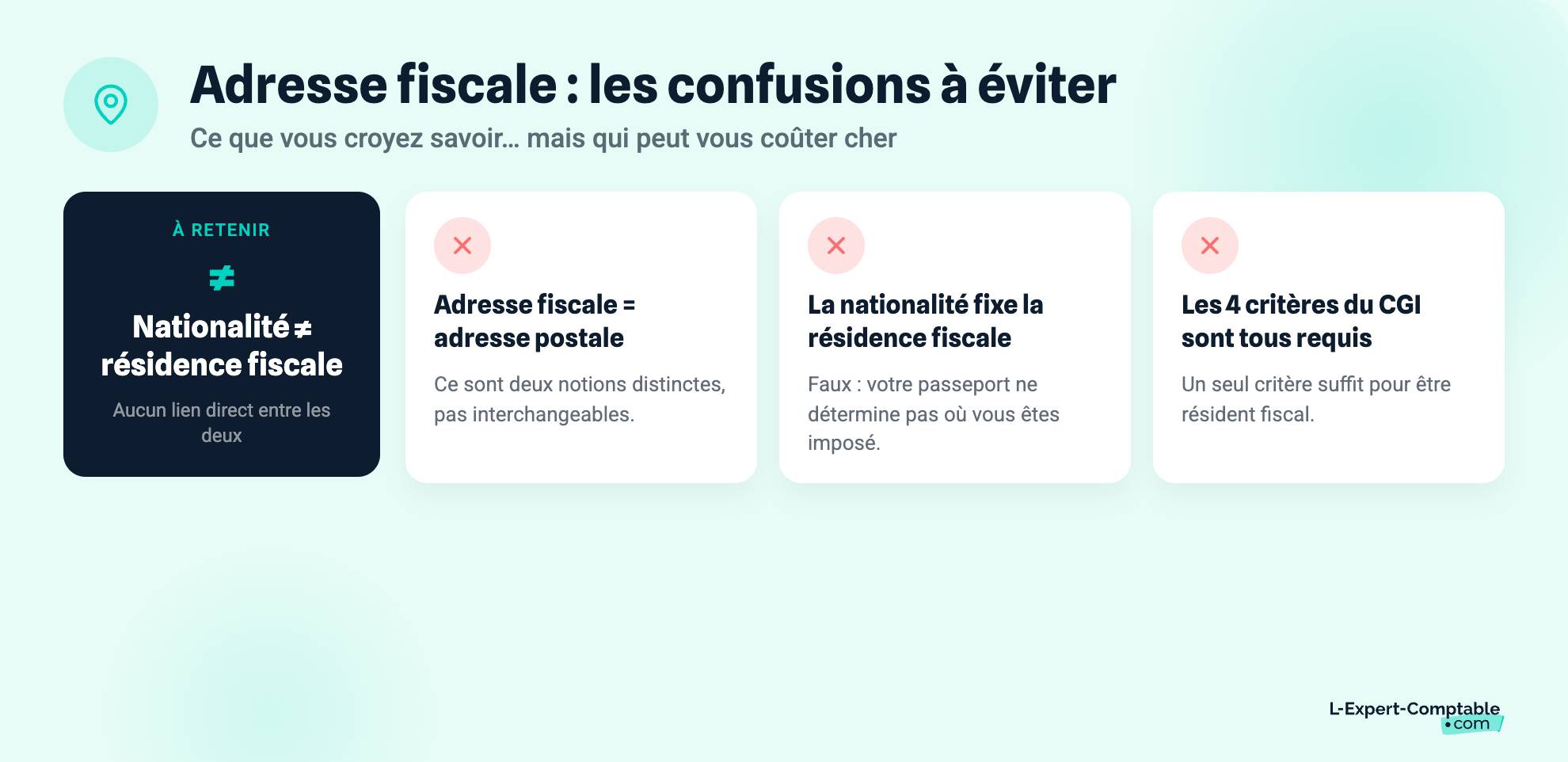

Ne confondez pas ces notions :

- Adresse fiscale : lieu qui détermine où vous êtes imposé

- Adresse postale : lieu où vous recevez votre courrier (peut être différent)

- Domicile civil : lieu d'exercice de vos droits civiques (article 102 du Code civil)

- Nationalité : aucun lien direct avec la résidence fiscale

Adresse fiscale des particuliers vs adresse fiscale des entreprises

La logique de détermination de l'adresse fiscale varie selon que vous êtes un particulier ou une entreprise.

| Critère | Particulier | Entreprise |

| Base légale | Articles 4A et 4B du CGI | Statuts de la société + immatriculation |

| Critère principal | Foyer, séjour, activité ou intérêts économiques | Siège social déclaré |

| Impôts concernés | IR, prélèvements sociaux, IFI | IS, CFE, TVA |

| Organisme compétent | Service des impôts des particuliers (SIP) | Service des impôts des entreprises (SIE) |

Un auto-entrepreneur qui exerce à domicile se trouve dans une situation particulière : son adresse personnelle et l'adresse fiscale de son entreprise se confondent.

Comment est déterminée l'adresse fiscale d'un particulier ?

L'article 4B du Code général des impôts fixe quatre critères alternatifs. Un seul suffit pour être considéré comme domicilié fiscalement en France.

- Avoir son foyer familial en France

- Y séjourner plus de 183 jours par an

- Y exercer son activité professionnelle principale

- Y concentrer ses intérêts économiques

Les 4 critères alternatifs de l'article 4B du CGI

Le mot « alternatifs » est la clé : il suffit de remplir un seul de ces quatre critères pour être considéré comme résident fiscal français. L'administration fiscale peut s'appuyer sur n'importe lequel d'entre eux. Concrètement, un contribuable qui ne passe que 100 jours par an en France peut tout de même y être domicilié fiscalement si son foyer familial s'y trouve.

Le foyer d'habitation permanent

Le foyer est le lieu où vivent habituellement votre conjoint (ou partenaire de PACS) et vos enfants mineurs. Les parents, frères et sœurs ne sont pas pris en compte dans cette appréciation.

Exemple : Marc travaille à Genève du lundi au vendredi. Sa femme et ses deux enfants vivent à Annecy. Le foyer de Marc est en France, ce qui fait de lui un résident fiscal français, même s'il passe la majorité de ses journées ouvrées en Suisse.

Un célibataire sans charge de famille peut aussi avoir son foyer en France : c'est alors le lieu où il a son logement principal et ses attaches personnelles les plus fortes. Le calcul des parts fiscales au sein d'un foyer dépend directement de cette composition familiale.

Le lieu de séjour principal (règle des 183 jours)

Séjourner plus de 183 jours par an en France suffit à établir le domicile fiscal français. Le décompte se fait sur l'année civile (du 1er janvier au 31 décembre), tous motifs confondus : travail, vacances, visites familiales.

Ce seuil de 183 jours n'est pas le seul critère. Une personne qui passe moins de 183 jours en France peut être résidente fiscale française si elle remplit l'un des trois autres critères.

Cas pratique : Sophie, consultante indépendante, passe 150 jours en France et 215 jours au Royaume-Uni pour ses missions. Sa conjointe et ses enfants vivent à Lyon. Résultat : Sophie est résidente fiscale française. Elle ne dépasse pas les 183 jours de séjour, mais son foyer familial est en France (critère n° 1). Elle doit déclarer l'ensemble de ses revenus mondiaux auprès du fisc français.

L'activité professionnelle exercée en France

Exercer une activité professionnelle principale en France, qu'elle soit salariée ou indépendante, suffit à fixer le domicile fiscal. L'activité « principale » est celle à laquelle le contribuable consacre le plus de temps ou celle qui lui procure la part la plus importante de ses revenus.

Un salarié qui travaille pour une entreprise française depuis un bureau à Paris, même s'il réside une partie de l'année à l'étranger, peut être considéré comme domicilié fiscalement en France sur ce seul critère.

Le centre des intérêts économiques

Ce critère vise le lieu d'où le contribuable tire la majorité de ses revenus ou administre ses principaux investissements. Il s'applique souvent aux dirigeants et investisseurs.

Exemple : Paul réside à Lisbonne mais détient une SAS en France qui lui verse 120 000 € de dividendes par an, soit 85 % de ses revenus totaux. Le centre de ses intérêts économiques est en France. L'administration fiscale peut le considérer comme résident fiscal français, même s'il vit au Portugal. Les dividendes et leur imposition sur le revenu suivent des règles spécifiques selon le statut fiscal du bénéficiaire.

Comment est déterminée l'adresse fiscale d'une entreprise ?

L'adresse fiscale d'une entreprise repose sur un critère simple : le siège social. Le choix de ce siège dépend de la solution de domiciliation retenue par le dirigeant, et chaque option a des conséquences directes sur les impôts et les formalités.

Le siège social comme adresse fiscale de la société

L'adresse fiscale d'une société est son siège social, déclaré lors de l'immatriculation au Registre National des Entreprises (RNE). Cette adresse détermine le rattachement au Service des impôts des entreprises (SIE) compétent. C'est à cette adresse que la société paie l'impôt sur les sociétés (IS), la Cotisation Foncière des Entreprises (CFE) et la TVA.

Le siège social figure sur le Kbis, les factures, les contrats et toutes les déclarations fiscales de l'entreprise.

Les options de domiciliation pour une entreprise

Plusieurs solutions existent pour fixer le siège social d'une entreprise. Chacune a ses avantages et ses contraintes.

| Option | Avantages | Inconvénients | Coût indicatif |

| Domicile du dirigeant | Gratuit, mise en place immédiate | Adresse personnelle visible sur le Kbis, limites possibles du bail ou de la copropriété | 0 € |

| Société de domiciliation | Adresse prestigieuse, gestion du courrier, flexibilité | Pas de local physique pour recevoir des clients | 15 à 50 €/mois |

| Local commercial | Adresse propre, possibilité d'accueillir du public | Bail commercial (engagement long), charges élevées | 500 à 2 000 €/mois selon la ville |

| Pépinière d'entreprises | Loyer réduit, services mutualisés, accompagnement | Solution temporaire (durée limitée à 2-4 ans en général) | 100 à 400 €/mois |

Pour choisir l'adresse de domiciliation d'entreprise la plus adaptée à votre projet et accomplir vos formalités de création, les experts-comptables de L'Expert-Comptable.com peuvent vous accompagner dans cette démarche.

Cas particulier de l'auto-entrepreneur

L'auto-entrepreneur (ou micro-entrepreneur) peut domicilier son activité à son domicile personnel, même sans clause spécifique dans le bail. Seule exception : une interdiction expresse dans le règlement de copropriété ou dans le contrat de location.

L'adresse personnelle devient alors l'adresse fiscale de l'entreprise individuelle. Elle apparaît sur les documents officiels et les déclarations fiscales. En cas de déménagement, le micro-entrepreneur doit mettre à jour son adresse sur le guichet unique INPI (formalites.entreprises.gouv.fr) dans un délai d'un mois. Pour en savoir plus sur les démarches de création d'une micro-entreprise, consultez notre guide dédié.

Quelles sont les conséquences fiscales de votre adresse fiscale ?

Être résident ou non-résident fiscal en France change radicalement l'étendue de vos obligations déclaratives et le montant de vos impôts. Voici ce que cela implique selon votre situation.

Résident fiscal en France : l'obligation fiscale illimitée

Un résident fiscal français est soumis à une obligation fiscale illimitée : il doit déclarer et payer l'impôt sur l'ensemble de ses revenus mondiaux, qu'ils soient perçus en France ou à l'étranger.

Cela signifie concrètement :

- Déclaration de tous les revenus (salaires, dividendes, loyers, plus-values), y compris ceux perçus hors de France

- Application du barème progressif de l'impôt sur le revenu, dont les tranches d'imposition vont de 0 % à 45 %

- Obligation de déclarer tous les comptes bancaires détenus à l'étranger (formulaire n° 3916)

Non-résident fiscal : l'obligation fiscale restreinte

Un non-résident fiscal n'est imposé en France que sur ses revenus de source française : loyers d'un bien situé en France, salaires versés par un employeur français pour une activité exercée sur le territoire, plus-values immobilières françaises, etc. L'imposition des revenus perçus à l'étranger obéit à des règles distinctes selon la convention fiscale applicable.

Le taux minimum d'imposition est de 20 % (ou 14,4 % pour les revenus perçus dans les DOM). Si le contribuable peut prouver que son taux moyen d'imposition mondial est inférieur à 20 %, il peut demander l'application de ce taux moyen, plus favorable.

Le cas du couple mixte (résident + non-résident)

Quand un conjoint est résident fiscal français et l'autre non-résident, les deux sont en principe imposés séparément. Chacun suit les règles de son propre statut fiscal.

Cas pratique : Marie vit à Lille et gagne 45 000 € par an comme salariée. Thomas, son mari, travaille à Bruxelles et perçoit 55 000 € par an. Thomas est résident fiscal belge.

- Marie déclare ses revenus mondiaux en France (45 000 €) et paie l'impôt sur le revenu selon le barème progressif

- Thomas ne déclare en France que ses éventuels revenus de source française (par exemple, des loyers d'un appartement à Lille)

- Ils sont imposés séparément, sauf s'ils optent pour l'imposition commune, ce qui peut être avantageux si l'écart de revenus est important

Sanctions en cas d'adresse fiscale fictive

Point de vigilance : L'administration fiscale peut requalifier votre domicile fiscal si les critères de domiciliation ne sont pas réunis. Les sanctions sont graduées : majoration de 40 % pour manquement délibéré, 80 % pour manœuvres frauduleuses, auxquelles s'ajoutent des intérêts de retard de 0,20 % par mois. Dans les cas les plus graves, des poursuites pénales pour fraude fiscale sont possibles.

Un contribuable qui déclare résider au Portugal alors que sa famille, son activité et ses comptes bancaires sont en France s'expose à un redressement fiscal portant sur plusieurs années, avec des majorations pouvant atteindre des dizaines de milliers d'euros.

Que faire en cas de conflit de résidence entre deux pays ?

Il arrive que deux pays considèrent simultanément un contribuable comme leur résident fiscal. Les conventions fiscales internationales prévoient des mécanismes précis pour résoudre ce type de conflit de résidence et éviter la double imposition.

Le rôle des conventions fiscales internationales

La France a signé plus de 120 conventions fiscales bilatérales pour éviter la double imposition. Ces conventions prévalent sur le droit interne français, un principe confirmé par la loi de finances pour 2025.

Leur objectif : quand les législations de deux pays se contredisent et considèrent toutes les deux un contribuable comme résident fiscal, la convention applicable désigne un seul État de résidence. Le contribuable n'est alors imposé de manière illimitée que dans cet État.

Les 4 critères de départage des conventions (ordre de priorité)

Les conventions fiscales (basées sur le modèle OCDE) appliquent quatre critères dans un ordre précis. Dès qu'un critère permet de trancher, les suivants ne sont pas examinés.

- Foyer d'habitation permanent : dans quel État le contribuable a-t-il un logement permanent à sa disposition ?

- Centre des intérêts vitaux : où se trouvent ses liens personnels et économiques les plus étroits ?

- Lieu de séjour habituel : dans quel État séjourne-t-il le plus souvent ?

- Nationalité : dernier critère, rarement utilisé en pratique

Si aucun de ces critères ne permet de départager, les autorités fiscales des deux États engagent une procédure amiable pour trancher.

Cas pratique : Antoine, cadre français, travaille au Luxembourg. Sa femme et ses enfants vivent à Metz. Le Luxembourg et la France le considèrent tous les deux comme résident fiscal. Application de la convention franco-luxembourgeoise : Antoine a un foyer d'habitation permanent en France (sa maison familiale à Metz). Le premier critère suffit à trancher. Antoine est résident fiscal français.

Jurisprudence récente : l'arrêt CAA Versailles du 3 avril 2025

La Cour administrative d'appel de Versailles a rendu le 3 avril 2025 un arrêt qui précise l'appréciation du centre des intérêts vitaux. Le juge a confirmé que les liens familiaux (présence du conjoint et des enfants) pèsent plus lourd que les liens économiques (localisation des revenus) lorsque les deux éléments pointent vers des pays différents. Pour les contribuables en situation transfrontalière, cet arrêt rappelle l'importance de documenter précisément la localisation de leur foyer familial pour sécuriser leur position en cas de contrôle.

Comment changer son adresse fiscale ?

Les démarches diffèrent selon votre profil. Un particulier passe par impots.gouv.fr en quelques clics, tandis qu'une entreprise doit modifier ses statuts et déclarer le transfert de siège social sur le guichet unique INPI.

Changer son adresse fiscale en tant que particulier

- Se connecter sur impots.gouv.fr, espace particulier, rubrique « Gérer mon profil »

- Cliquer sur « Signaler un changement d'adresse » et renseigner la nouvelle adresse

- Valider la modification (possible jusqu'à 3 mois avant ou 3 mois après le déménagement)

Alternative : envoyer un courrier au Service des impôts des particuliers (SIP) ou utiliser la messagerie sécurisée de l'espace Finances publiques. En cas de difficulté, le numéro d'assistance 0 809 401 401 (service non surtaxé) est disponible. Pour retrouver les coordonnées de votre centre des impôts, un outil en ligne vous permet de localiser le SIP ou SIE compétent.

La taxe d'habitation (résidence secondaire) et la taxe foncière sont calculées selon votre situation au 1er janvier de l'année. Un déménagement en mars n'a donc pas d'effet sur ces taxes pour l'année en cours. Pour comprendre le calcul de la taxe foncière, les règles d'évaluation varient selon la nature du bien.

Changer l'adresse fiscale de son entreprise (transfert de siège social)

Le transfert de siège social suit un parcours plus encadré :

- Prendre la décision : l'associé unique (EURL, SASU) ou l'assemblée générale (SARL, SAS) vote le transfert et rédige un procès-verbal (PV)

- Mettre à jour les statuts : modifier l'article des statuts mentionnant l'adresse du siège social

- Publier un avis de modification dans un journal d'annonces légales (JAL) du département du nouveau siège (coût : 150 à 250 € HT)

- Effectuer la déclaration de modification sur le guichet unique INPI (formalites.entreprises.gouv.fr) dans un délai d'un mois

Pièces justificatives à fournir : PV de décision, statuts mis à jour, attestation de parution au JAL, justificatif de jouissance du nouveau local (bail, titre de propriété ou attestation de domiciliation). Le procès-verbal d'assemblée générale doit respecter des mentions précises pour être valable.

Un transfert de siège social implique des modifications statutaires et fiscales : L'Expert-Comptable.com vous aide à sécuriser chaque étape et à mettre à jour vos obligations déclaratives.

Tableau récapitulatif : particulier vs entreprise

| Critère | Particulier | Entreprise |

| Démarche | Signalement en ligne sur impots.gouv.fr | Modification des statuts + déclaration INPI |

| Délai | Immédiat (jusqu'à 3 mois avant/après) | 1 mois après la décision |

| Documents requis | Aucun (simple déclaration en ligne) | PV, statuts, attestation JAL, justificatif de local |

| Organisme compétent | Service des impôts des particuliers (SIP) | Guichet unique INPI + SIE |

Les questions fréquentes sur l'adresse fiscale

Quelle différence entre adresse fiscale et domicile fiscal ?

Ce sont deux expressions synonymes. L'adresse fiscale (ou domicile fiscal) désigne le lieu qui détermine dans quel pays et auprès de quel service des impôts vous êtes imposé. Elle se distingue de l'adresse postale et du domicile civil.

Comment connaître son adresse fiscale ?

Votre adresse fiscale figure sur votre dernier avis d'imposition. Vous pouvez aussi la vérifier sur votre espace particulier impots.gouv.fr, rubrique « Mon profil ». Pour une entreprise, elle correspond au siège social inscrit au Registre National des Entreprises (RNE).

Peut-on avoir deux adresses fiscales dans deux pays différents ?

Non. Les conventions fiscales internationales appliquent des critères de départage (foyer permanent, centre des intérêts vitaux, séjour habituel, nationalité) pour ne retenir qu'un seul État de résidence fiscale.

Est-ce que la règle des 183 jours suffit à déterminer ma résidence fiscale ?

Non. C'est l'un des quatre critères alternatifs de l'article 4B du CGI. Vous pouvez être résident fiscal français même en séjournant moins de 183 jours en France, si votre foyer, votre activité principale ou le centre de vos intérêts économiques s'y trouvent.

Comment changer mon adresse fiscale après un déménagement ?

Connectez-vous à votre espace particulier sur impots.gouv.fr, puis allez dans « Gérer mon profil » et « Signaler un changement d'adresse ». La démarche est possible jusqu'à 3 mois avant ou après le déménagement. En cas de difficulté, appelez le 0 809 401 401.

Un auto-entrepreneur peut-il utiliser son domicile comme adresse fiscale ?

Oui. L'auto-entrepreneur peut domicilier son activité à son domicile personnel, sauf interdiction expresse du bail ou du règlement de copropriété. En cas de déménagement, la mise à jour doit être déclarée sur le guichet unique INPI dans un délai d'un mois.

Quels risques si je déclare une fausse adresse fiscale ?

L'administration fiscale peut requalifier votre domicile fiscal et appliquer une majoration de 40 % (manquement délibéré) ou 80 % (manœuvres frauduleuses), plus des intérêts de retard de 0,20 % par mois. Des poursuites pénales sont possibles dans les cas les plus graves.

Quelle est l'adresse fiscale d'une société domiciliée chez une société de domiciliation ?

L'adresse fiscale est celle de la société de domiciliation, qui devient le siège social officiel. Cette adresse figure sur le Kbis, les factures et les déclarations fiscales. La société de domiciliation doit être immatriculée au RCS et titulaire d'un agrément préfectoral.

Comment sont imposés les couples dont un conjoint vit à l'étranger ?

Ils sont en principe imposés séparément. Le conjoint résident déclare ses revenus mondiaux en France ; le non-résident ne déclare que ses revenus de source française. Une option pour l'imposition commune existe sous conditions. Le revenu fiscal de référence de chaque conjoint est alors calculé indépendamment.

Combien coûte un transfert de siège social ?

Le budget total comprend la publication au journal d'annonces légales (150 à 250 € HT), les frais de greffe (environ 200 €) et éventuellement les honoraires d'un professionnel. Comptez entre 350 et 600 € HT au total.

Sources & Références

Legifrance : Article 4 B - Code général des impôts

Impots.gouv.fr : Résident de France

Service-Public.fr : Impôt sur le revenu d'un Français qui part vivre ou travailler à l'étranger

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses