L'article en bref

- La CSG est prélevée sur les salaires, dividendes, et revenus du patrimoine.

- Elle sert à financer la Sécurité sociale en complément de la CRDS.

- La CRDS est prélevée sur les revenus bruts.

- Une partie de la CSG est déductible de l'impôt sur le revenu.

- Le taux de la CSG varie de 3,8% à 6,8% en fonction du revenu.

- La CSG et la CRDS ont pour objectif de financer la sécurité sociale et la réduction de la dette sociale.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 13 mai 2026

3 min

Sommaire

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLa CSG : définition

La CSG, pour Contribution Sociale Généralisée, est un quasi-impôt qui a été créé par la loi de finances de 1990 par le gouvernement Rocard pour financer la Sécurité sociale.

La CSG vise toute personne domiciliée en France et elle correspond à un prélèvement direct sur :

- les revenus du travail (salaires, rémunérations d’une activité non-salariée)

- les revenus de remplacement (allocations-chômage, pensions retraite...)

- les revenus du capital (dividendes)

- les revenus du patrimoine et de placement (revenus fonciers , rentes viagères, certains revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières...)

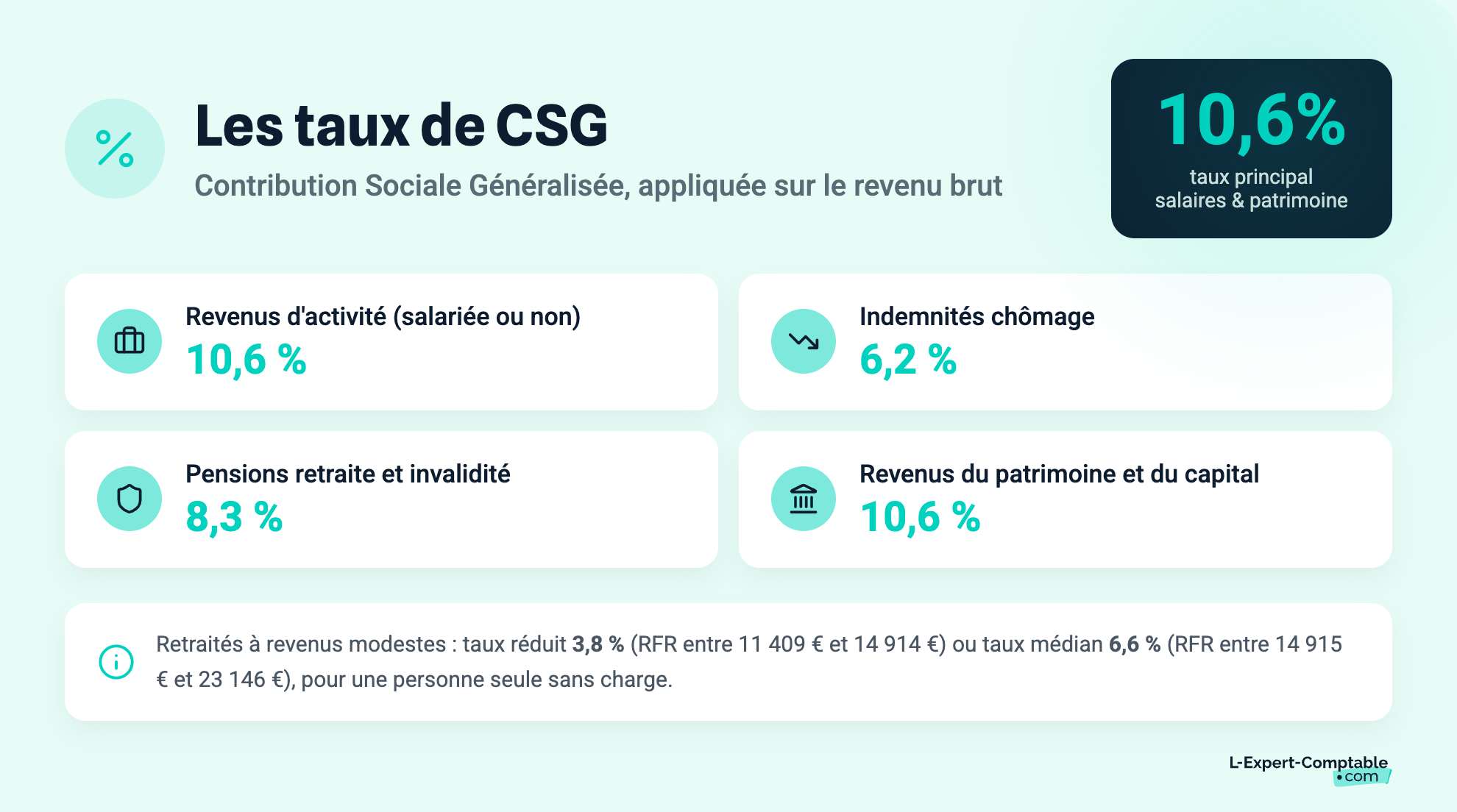

Les taux de CSG en 2026

Le taux de prélèvement de la CSG est appliqué sur le revenu brut . Il dépend de la nature du revenu.

Les taux CSG en vigueur en 2026 sont:

- Revenus d’activité salariée ou non-salariée : 10,6 %

- Primes et avantages sur salaire : 10,6 %

- Indemnités chômage : 6.2 %

- Pensions retraite : 8,3 %

- Pensions invalidité : 8,3 %

- Allocations préretraite : 10,6 %

- Revenus du patrimoine et de placement : 10,6 %

- Revenus du capital : 10,6 %

Néanmoins, les retraités dont le revenu fiscal de référence en 2019 est compris entre 14 915 € et 23 146 € (pour une personne seule sans personne à charge), sont soumis au taux médian à 6,60 % et s'il est compris entre 11 409 € et 14 914 €, le taux réduit de 3,8 % s'applique.

Les revenus exonérés de CSG :

Principalement, notez que certains revenus de placement sont exonérés de CSG :

- les intérêts de livret A, livret jeune, Livret d’Épargne Populaire (LEP)

- les produits de dépôt sur un livret de développement durable

- les intérêts de livret d’épargne-entreprise

CSG déductible et CSG non déductible en 2026

La CSG déductible, c’est quoi ?

Une partie de la CSG due est déductible du revenu imposable soumis au barème progressif de l’impôt sur le revenu . Là encore, le taux de CSG déductible varie selon la nature du revenu.

La CSG est déductible à hauteur de :

- 6,8 % pour les revenus d’activité salariée ou non-salariée

- 3,8 % pour les indemnités chômage

- 3,8 % pour les indemnités journalières

- 5,9 % pour les pensions retraite et d'invalidité

- 6,8 % pour les allocations de pré-retraite

- 6,8 % sur les primes et avantages sur salaire

- 6,8 % pour les revenus du patrimoine et de placement

- 6,8 % pour les revenus du capital

La CSG non déductible et CSG déductible, en détail

En détail, nous obtenons le tableau suivant concernant la CSG non déductible et la CSG déductible en 2026:

| REVENU CONCERNE | TAUX DE CSG | CSG DÉDUCTIBLE | CSG NON DÉDUCTIBLE |

| Revenu d’activité | 10,6 % | 6,8 % | 2.4 % |

| Primes et avantages sur salaire | 10,6 % | 6,8 % | 2.4 % |

| Indemnités chômage | 6.2 % | 3.8 % | 2.4 % |

| Pensions retraite | 8,3 % | 5,9 % | 2.4 % |

| Pensions invalidité | 8,3 % | 5,9 % | 2.4 % |

| Allocations préretraite | 10,6 % ou 8,3 % si préretraite avant le 11/10/2007 | 6,8 % | 2.4 % |

| Revenus du patrimoine et de placement | 10,6 % | 6,8 % | 2.4 % |

| Revenus du capital | 10,6 % | 6,8 % | 3.1 % |

La CSG déductible et la déclaration de revenus

Aucune démarche particulière n’est à accomplir pour appliquer la déduction de la CSG sur les revenus salariés, non-salariés et les revenus de remplacement, car celle-ci est retenue à la source par l’employeur, l’organisme qui verse la pension ou l’organisme collecteur pour les activités non-salariées.

Il vous faudra néanmoins vérifier le montant de CSG déductible préimprimé sur votre déclaration de revenus .

La CSG sur les dividendes et les intérêts sont directement prélevés par l’établissement payeur, via l’imprimé 2777. La flat tax (31,4%) comprend à la fois l’impôt sur le revenu et les prélèvements sociaux.

Vers un taux de CSG progressif ?

Régulièrement, les experts et hommes politiques proposent un taux de CSG progressif, notamment pour favoriser les salariés dont le revenu est proche du SMIC, mais cette mesure a été rejetée par le Conseil constitutionnel en 2015 au nom du principe d’égalité face à l’impôt. La CSG progressive n’est donc pas d’actualité.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses