L'article en bref

- Les charges directes sont directement imputables à un produit, contrairement aux charges indirectes.

- Les charges indirectes nécessitent une clé de répartition pour être imputées aux produits.

- Les unités d'œuvre (m², heures de machine, etc.) servent à répartir les charges indirectes.

- La méthode des coûts complets permet de déterminer le coût de revient en incluant toutes les charges.

- La méthode ABC (Activity Based Costing) est une alternative plus précise mais plus coûteuse.

- La clé de répartition est un arbitrage qui attribue les charges indirectes en fonction d'activités ou d'unités d'œuvre.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 16 février 2026

2 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaCharges indirectes et directes : quelle distinction ?

La notion de charges indirectes n'est pas forcément simple à cerner. Le but est de calculer un coût de revient pour chacun de vos produits. Si l'on souhaite prendre en compte tous les coûts de l'entreprise, c'est-à-dire déterminer un coût complet, alors il sera facile d'imputer les charges directes à chacun des produits mais plus difficile d'y imputer les charges indirectes. On procède alors à un arbitrage qui consiste à attribuer à chaque produit une quote-part de charges indirectes.

Charges indirectes : imputation sur un produit

L'idée est de déterminer une unité de mesure des charges indirectes, appelée unité d'œuvre, pour ensuite déterminer la quote-part imputable à chaque produit.

Par exemple, pour imputer les charges de loyer, on va utiliser le m² comme unité d'œuvre et on détermine la quote-part de loyer en fonction du nombre de m² utilisés pour la fabrication de chaque produit. De même, pour les frais de maintenance d'une machine, on utilisera le nombre d'heures de fonctionnement de la machine comme unité d'œuvre et on déterminera la quote-part de coût de maintenance en fonction du nombre d'heures consommées par la machine pour la fabrication de chaque produit. On appelle clé de répartition la résultante de l'arbitrage effectué.

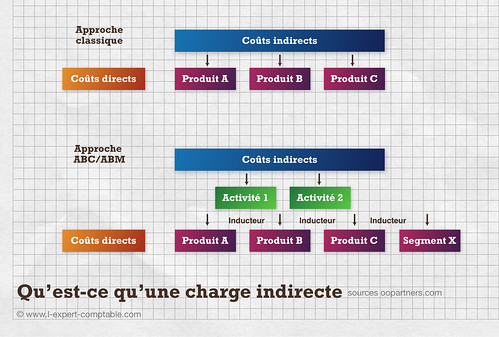

Charges indirectes et coût complet : méthode classique ou méthode ABC

La méthode des coûts complets pour la détermination du coût de revient d'un produit consiste à inclure dans le calcul du coût toutes les charges de l'entreprise et de déterminer pour les charges indirectes une clé de répartition. La méthode ABC (Activity Based Costing) est une méthode de coût complet affinée. Les produits ne consomment plus des unités d'œuvres mais des activités. Les clefs de répartition dans la méthode classique sont subjectives. La méthode ABC souvent calquée sur la structure managériale de l'entreprise est plus juste mais plus complexe et coûteuse à mettre en place.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses