L'article en bref

- C'est quoi ? : un débours est une somme avancée par un professionnel pour le compte de son client, remboursée au centime près, sans marge ni TVA.

- Condition clé : la facture du fournisseur doit être au nom du client, et un mandat écrit doit être signé avant l'achat.

- Impact auto-entrepreneur : les débours sont exclus du CA déclaré à l'URSSAF et ne comptent pas pour les seuils du régime micro.

- Comptabilisation : les débours passent par le compte 467 (compte de passage), jamais par un compte de produits.

- Risque principal : sans respect des conditions, l'administration requalifie les débours en CA, avec rappel de TVA et pénalités.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 11 mai 2026

4 min

Sommaire

Votre bilan comptable sans stress dès 39€ par mois, sans engagement !

Prendre RDV

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Débours ou refacturation de frais : quelle différence ?

La confusion entre débours et refacturation de frais est fréquente. Pourtant, ces deux mécanismes n'ont pas les mêmes conséquences sur votre TVA, votre chiffre d'affaires et votre comptabilité.

Les 5 critères qui distinguent débours et refacturation

| Critère | Frais de débours | Refacturation de frais |

|---|---|---|

| Facture fournisseur | Au nom du client | Au nom du professionnel |

| Marge possible ? | Non, remboursement au centime près | Oui, marge libre |

| TVA collectée sur le montant ? | Aucune TVA (exclu de la base d'imposition) | TVA au taux applicable |

| Inclus dans le chiffre d'affaires ? | Non | Oui |

| Compte comptable | Compte 467 (compte de passage) | Compte de classe 7 (produits) |

La distinction repose sur un point central : dans un débours, le professionnel agit comme simple intermédiaire de paiement. Il avance l'argent, mais c'est le client qui est le véritable acheteur aux yeux du fournisseur. Dans une refacturation, le professionnel achète en son propre nom, puis répercute le coût à son client.

Quand choisir les débours plutôt que la refacturation ?

Les débours sont pertinents dans quatre situations :

- Le client veut bénéficier directement de la garantie ou du SAV du fournisseur (puisque la facture est à son nom).

- Le client est assujetti à la TVA et souhaite la récupérer sur l'achat. Pour bien comprendre les règles applicables, il est utile de maîtriser les principes de la TVA déductible.

- Le professionnel veut éviter de gonfler artificiellement son chiffre d'affaires, notamment pour rester sous les seuils du régime micro-entreprise.

- Le professionnel ne souhaite pas prendre de marge sur les achats réalisés pour le compte du client.

Si vous souhaitez appliquer une marge ou si le fournisseur refuse de facturer au nom du client, la refacturation de frais est le seul mécanisme possible.

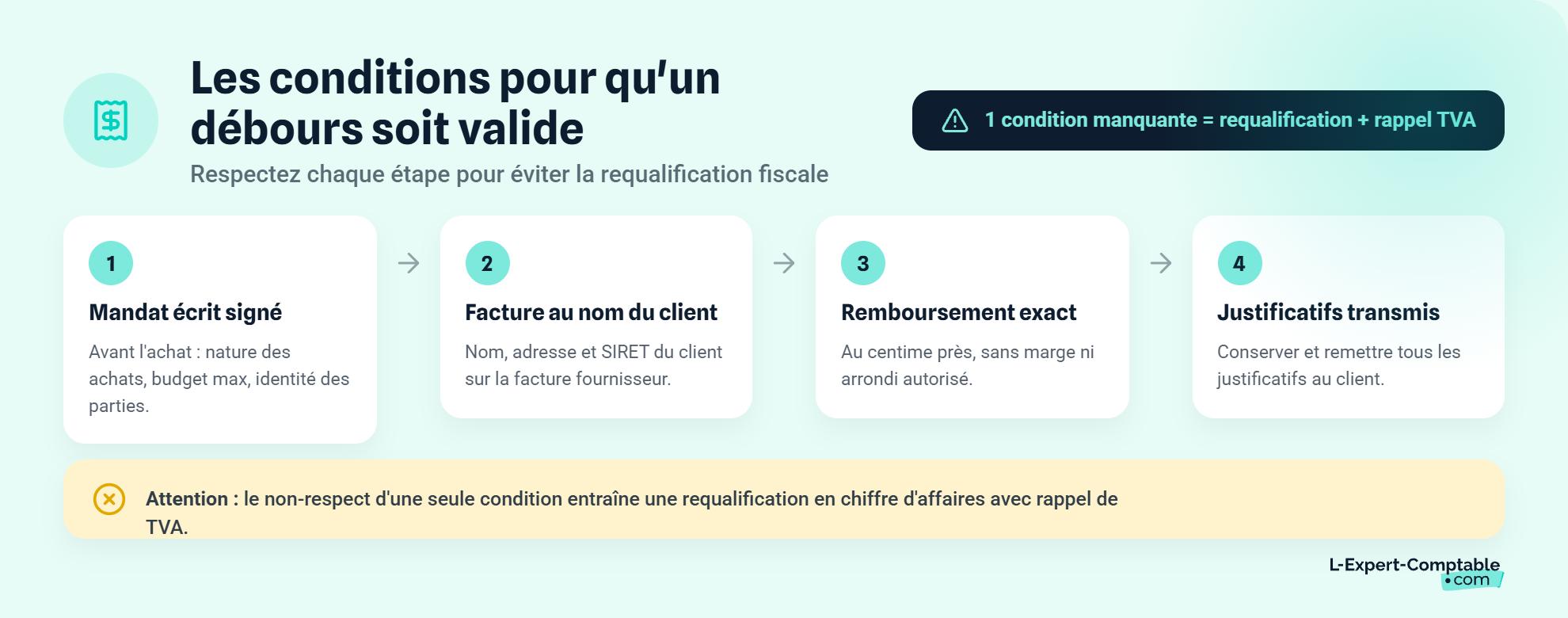

Quelles conditions respecter pour que les débours soient valides ?

Pour que l'administration fiscale accepte la qualification de débours, quatre conditions doivent être réunies simultanément. Si l'une d'elles manque, les sommes risquent d'être requalifiées en chiffre d'affaires.

Les 4 conditions cumulatives de validité

- Un mandat de débours écrit signé avant l'achat. Le client doit donner son accord formel avant que vous engagiez la moindre dépense. Ce mandat précise la nature des achats prévus, le budget maximal autorisé et l'identité des deux parties. Il peut être intégré directement au devis ou au contrat de prestation. Pour rappel, un devis doit comporter certaines mentions obligatoires pour avoir une valeur juridique.

- La facture fournisseur au nom du client. Le fournisseur doit établir sa facture avec le nom, l'adresse et, le cas échéant, le numéro SIRET du client. Si la facture est à votre nom, ce n'est pas un débours.

- Un remboursement au centime près. Aucune marge, aucun arrondi, aucun complément de prix. Le montant refacturé doit correspondre exactement au montant payé au fournisseur.

- La conservation et la transmission des justificatifs. Vous devez garder les originaux des factures fournisseurs et les transmettre à votre client. Ces pièces servent de preuve en cas de contrôle fiscal.

Le non-respect d'une seule de ces conditions peut entraîner une requalification fiscale. L'administration considérera alors que les sommes font partie de votre chiffre d'affaires, avec rappel de TVA et cotisations sociales à la clé.

Ce qui ne peut PAS être un débours

Certaines dépenses, même engagées dans le cadre d'une mission client, ne remplissent jamais les conditions du débours :

- Les indemnités kilométriques : elles correspondent à l'utilisation de votre propre véhicule, engagées en votre nom, pas au nom du client. Consultez le barème des indemnités kilométriques pour connaître les montants applicables en 2026.

- Les frais de fonctionnement : abonnement internet, fournitures de bureau, loyer de votre local. Ce sont vos charges d'exploitation.

- Les frais de déplacement à votre nom : un billet de train ou une nuit d'hôtel réservés à votre nom ne sont pas des débours, même si le déplacement est lié à la mission du client.

- Tout achat avec marge : dès que vous ajoutez un complément de prix, même minime, l'opération bascule en refacturation de frais classique.

Comment facturer des frais de débours ? Les étapes

La facturation des débours suit un processus précis, de l'accord du client jusqu'à l'intégration sur la facture finale. Voici les quatre étapes à respecter :

- Formaliser l'accord du client par écrit avant tout achat

- Payer le fournisseur en indiquant les coordonnées du client sur la facture

- Récapituler chaque dépense dans un document dédié

- Ajouter une ligne distincte sans TVA sur la facture finale

Étape 1 : Obtenir un mandat de débours écrit

Avant d'engager la moindre dépense, faites signer un mandat de débours à votre client. Ce document peut être un courrier séparé ou une clause intégrée à votre devis.

Voici un modèle de clause type :

« Le client mandate [Nom du professionnel] pour engager en son nom et pour son compte les achats suivants : [nature des achats]. Le budget maximal autorisé est fixé à [montant] € TTC. Les factures fournisseurs seront établies au nom du client et remboursées à l'euro près sur présentation des justificatifs. »

Ce mandat doit être signé et daté avant le premier achat. Sans ce document, la qualification de débours peut être contestée lors d'un contrôle.

Étape 2 : Réaliser l'achat au nom du client

Lors de la commande, communiquez les coordonnées complètes de votre client au fournisseur : nom (ou raison sociale), adresse, et numéro SIRET si votre client est une entreprise. La facture doit être établie au nom du client, pas au vôtre.

Conservez l'original de chaque facture fournisseur. Si un fournisseur refuse de facturer au nom de votre client, l'opération ne peut pas être qualifiée de débours. Vous devrez alors passer par une refacturation de frais classique.

Étape 3 : Établir la note de débours

La note de débours est un document récapitulatif qui liste tous les achats effectués pour le compte du client. Elle doit mentionner :

- La date de chaque achat

- La nature de la dépense (description précise)

- Le montant exact TTC payé

- La référence de la facture fournisseur correspondante

Joignez les copies des factures fournisseurs en annexe de cette note. Ce document sert de justificatif pour votre client et pour votre propre comptabilité.

Étape 4 : Intégrer les débours sur la facture finale

Sur votre facture, les débours apparaissent sur une ligne distincte de votre prestation. Pour rappel, les mentions obligatoires d'une facture doivent être respectées sur l'ensemble du document. Voici un exemple pour un graphiste qui facture une création de logo à 2 000 € HT et a avancé 300 € de licences de polices pour son client :

| Ligne | Désignation | Montant |

|---|---|---|

| 1 | Création de logo | 2 000,00 € HT |

| 2 | TVA 20 % sur prestation | 400,00 € |

| 3 | Débours : licences de polices (facture n°XXX au nom du client) | 300,00 € TTC |

| Total à payer | 2 700,00 € |

La ligne de débours n'a pas de TVA : elle reprend le montant exact payé au fournisseur. La mention « débours au sens de l'article 267 II du CGI » sur cette ligne est recommandée pour sécuriser le traitement fiscal.

Frais de débours et auto-entrepreneur : quel impact sur votre CA ?

Pour un auto-entrepreneur (micro-entrepreneur), les débours ont un avantage direct : ils ne gonflent pas le chiffre d'affaires déclaré. Cela peut faire la différence entre rester sous les seuils du régime micro et les dépasser.

Les débours ne comptent pas dans le chiffre d'affaires micro-entreprise

Les débours sont exclus du CA déclaré à l'URSSAF. Dans votre livre des recettes, seul le montant de la prestation (hors débours) est enregistré. L'abattement forfaitaire du régime micro s'applique sur ce CA hors débours.

Concrètement, cela signifie :

- Pas de cotisations sociales calculées sur les débours

- Les débours ne sont pas pris en compte pour les seuils du régime micro : 203 100 € pour la vente et l'hébergement, 83 600 € pour les prestations de services en 2026

- Même logique pour les seuils de franchise en base de TVA

Un auto-entrepreneur qui réalise un volume important d'achats pour ses clients peut donc rester sous les seuils, à condition que ces achats soient correctement qualifiés de débours.

Cas pratique : auto-entrepreneur prestataire de services avec débours

Prenons le cas de Julien, consultant en communication (BNC), auto-entrepreneur. Sur l'année 2026, il facture un total de 85 000 € à ses clients, dont 15 000 € de débours (achats d'espaces publicitaires facturés au nom de ses clients).

| Élément | Sans débours | Avec débours |

|---|---|---|

| Total facturé | 85 000 € | 85 000 € |

| Débours déduits | 0 € | 15 000 € |

| CA déclaré à l'URSSAF | 85 000 € | 70 000 € |

| Taux de cotisations (BNC 2026) | 25,60 % | 25,60 % |

| Cotisations sociales | 21 760 € | 17 920 € |

| Économie | 3 840 € | |

| Seuil micro prestations de services | 83 600 € | 83 600 € |

| Régime maintenu ? | Non (dépassement) | Oui (70 000 € < 83 600 €) |

Sans la qualification de débours, Julien dépasse le seuil de 83 600 € et perd le bénéfice du régime micro-entreprise. Avec les débours correctement traités, il reste sous le seuil et économise 3 840 € de cotisations sociales. Si cette situation vous concerne, vous pouvez envisager de passer de la micro-entreprise à une société lorsque la croissance de votre activité le justifie.

Le piège TVA de l'auto-entrepreneur en franchise de base

Un auto-entrepreneur en franchise de TVA achète TTC et ne récupère pas la TVA. Quand il avance un débours, il paie donc le prix TTC au fournisseur. Le client le rembourse à l'identique, TTC.

Le problème : si le client est un particulier, personne ne récupère la TVA sur cet achat. Si le client est une entreprise assujettie à la TVA, il pourrait la récupérer en achetant directement auprès du fournisseur, ce qui serait plus avantageux pour lui. Pour mieux comprendre les règles spécifiques qui s'appliquent, consultez notre article sur la TVA et l'auto-entrepreneur.

Quand votre client est assujetti à la TVA, il est souvent préférable de lui faire acheter directement le matériel auprès du fournisseur plutôt que de passer par un débours, afin qu'il puisse déduire la TVA sur sa propre déclaration.

Comment comptabiliser les frais de débours ?

Les débours ne sont ni un produit ni une charge pour le professionnel. Leur comptabilisation passe par un compte de passage qui doit revenir à zéro une fois le client remboursé.

Le compte 467 « Autres comptes débiteurs ou créditeurs »

Les débours transitent par le compte 467 « Autres comptes débiteurs ou créditeurs ». Ce compte de passage fonctionne comme un sas : il enregistre l'avance faite au fournisseur, puis le remboursement par le client. Pour bien situer ce compte dans l'architecture du plan comptable, il est utile de comprendre la classification des comptes comptables.

Le principe :

- À l'engagement du débours : vous débitez le compte 467 et créditez le compte 512 (banque).

- Au remboursement par le client : vous débitez le compte 512 et créditez le compte 467.

Une fois le client remboursé, le solde du compte 467 est nul. Aucun montant ne passe en produit (classe 7) ni en charge (classe 6). Le résultat comptable n'est pas affecté.

Chez L'Expert-Comptable.com, la comptabilisation de vos débours est prise en charge par votre comptable dédié, qui s'assure que le compte 467 est correctement soldé à chaque clôture.

Exemple d'écritures comptables pour un débours de 500 €

Prenons un prestataire qui facture une mission à 2 000 € HT (TVA 20 %) et avance 500 € de débours pour son client.

Écriture 1 : paiement du fournisseur (avance du débours)

| Date | Libellé | Compte | Débit | Crédit |

|---|---|---|---|---|

| 15/03 | Achat pour compte client | 467 | 500,00 € | |

| 15/03 | Banque | 512 | 500,00 € |

Écriture 2 : facturation au client (prestation + débours)

| Date | Libellé | Compte | Débit | Crédit |

|---|---|---|---|---|

| 31/03 | Client Y, facture n°2026-042 | 411 | 2 900,00 € | |

| 31/03 | Prestation de services | 706 | 2 000,00 € | |

| 31/03 | TVA collectée 20 % | 44571 | 400,00 € | |

| 31/03 | Débours refacturé | 467 | 500,00 € |

Écriture 3 : encaissement du règlement client

| Date | Libellé | Compte | Débit | Crédit |

|---|---|---|---|---|

| 10/04 | Encaissement Client Y | 512 | 2 900,00 € | |

| 10/04 | Client Y | 411 | 2 900,00 € |

Vérification : le compte 467 affiche 500 € au débit (écriture 1) et 500 € au crédit (écriture 2). Le solde est nul : le débours n'a aucun impact sur le résultat comptable.

Quels risques en cas de non-respect des règles sur les débours ?

Un débours mal traité peut coûter cher. L'administration fiscale vérifie régulièrement que les conditions sont réunies, et les conséquences d'une requalification touchent à la fois la TVA, les cotisations sociales et le régime fiscal.

La requalification fiscale en chiffre d'affaires

Si les conditions du débours ne sont pas respectées (facture au nom du professionnel, marge appliquée, absence de mandat), l'administration fiscale requalifie les débours en chiffre d'affaires. Les conséquences sont immédiates :

- Rappel de TVA : les montants requalifiés deviennent soumis à la TVA. Vous devez reverser la TVA que vous n'avez pas collectée.

- Cotisations sociales supplémentaires : le CA redressé augmente la base de calcul de vos cotisations URSSAF. Pour comprendre le fonctionnement de cet organisme, consultez notre article sur l'URSSAF.

- Dépassement des seuils micro : pour un auto-entrepreneur, les débours requalifiés peuvent faire franchir les seuils de 83 600 € ou 203 100 €, entraînant un passage au régime réel.

- Pénalités : intérêts de retard de 0,20 % par mois, auxquels s'ajoute une majoration de 10 % (déclaration tardive) à 40 % (manquement délibéré).

Prenons un exemple : un auto-entrepreneur dont 20 000 € de débours sont requalifiés verra un rappel de TVA de 4 000 € (20 % sur 20 000 €), plus les cotisations sociales sur ce montant (20 000 € × 25,60 % = 5 120 €), plus les pénalités de retard.

Les erreurs les plus fréquentes à éviter

Quatre erreurs reviennent régulièrement lors des contrôles :

- Oublier de faire établir la facture fournisseur au nom du client. C'est l'erreur la plus courante. Sans cette facture, le débours est automatiquement requalifié.

- Appliquer une marge, même minime. Ajouter 5 € « pour le dérangement » transforme le débours en refacturation de frais, avec TVA et intégration au CA.

- Ne pas formaliser le mandat écrit avant l'achat. Un accord oral ou un mail après coup ne suffit pas. Le mandat doit être signé avant l'engagement des frais.

- Comptabiliser les débours en produits (classe 7). Les débours passent par le compte 467, pas par un compte de chiffre d'affaires. Une mauvaise imputation fausse le résultat et attire l'attention du vérificateur.

Pour sécuriser le traitement de vos débours et éviter tout risque de requalification, les experts-comptables de L'Expert-Comptable.com vérifient vos factures et écritures comptables chaque mois.

Les questions fréquentes sur les frais de débours

Les frais de débours entrent-ils dans le chiffre d'affaires de l'auto-entrepreneur ?

Non. Les débours sont exclus du CA déclaré à l'URSSAF et ne comptent pas pour les seuils du régime micro-entreprise (83 600 € en prestations de services, 203 100 € en vente). Ils ne sont donc pas soumis aux cotisations sociales.

Puis-je appliquer une marge sur les frais de débours ?

Non, c'est interdit. Le débours doit être refacturé au centime près, sans aucune marge ni complément de prix. Si vous appliquez une marge, il ne s'agit plus d'un débours mais d'une refacturation de frais classique, soumise à TVA et incluse dans votre CA.

Quelle est la différence entre une note de débours et une note de frais ?

La note de débours concerne des achats effectués pour le compte d'un client (facture fournisseur au nom du client, remboursement à l'euro près). La note de frais concerne des dépenses engagées par un salarié ou un dirigeant pour le compte de sa propre entreprise (repas, déplacements), remboursées par l'employeur. Pour en savoir plus sur ce que l'on peut déduire, consultez notre guide sur les frais professionnels déductibles.

Faut-il facturer la TVA sur les frais de débours ?

Non. Les débours sont exclus de la base d'imposition à la TVA (article 267 II du CGI). Sur votre facture, la ligne de débours apparaît sans TVA, contrairement à votre prestation principale qui est soumise au taux applicable. Pour rappel, les différents taux de TVA en France varient selon la nature des biens et services.

Un billet de train peut-il être un débours ?

Seulement si le billet est acheté au nom du client et que celui-ci vous a donné un mandat écrit préalable. En pratique, c'est rare car les billets sont nominatifs au nom du voyageur. Si le billet est à votre nom, c'est un frais professionnel classique, pas un débours.

Comment comptabiliser les frais de débours ?

Les débours transitent par le compte 467 « Autres comptes débiteurs ou créditeurs ». À l'avance : débit 467 / crédit 512. Au remboursement : débit 512 / crédit 467. Le compte 467 doit être soldé une fois le client remboursé, sans impact sur le résultat comptable.

Les indemnités kilométriques peuvent-elles être traitées comme des débours ?

Non. Les indemnités kilométriques correspondent à l'utilisation de votre propre véhicule : elles sont engagées en votre nom, pas au nom du client. Elles doivent être traitées comme des frais kilométriques professionnels classiques ou refacturées au client avec TVA.

Que risque-t-on si les conditions du débours ne sont pas respectées ?

L'administration fiscale peut requalifier les débours en chiffre d'affaires imposable. Conséquences : rappel de TVA, cotisations sociales supplémentaires, et pour un auto-entrepreneur, risque de dépassement des seuils micro entraînant un passage au régime réel. Des pénalités de retard (0,20 % par mois) et majorations (10 % à 40 %) s'ajoutent.

Un auto-entrepreneur en franchise de TVA a-t-il intérêt à utiliser les débours ?

Cela dépend du profil du client. L'auto-entrepreneur en franchise de TVA achète TTC sans récupérer la TVA. Le client rembourse donc le montant TTC. Si le client est lui-même assujetti à la TVA, il est souvent plus avantageux qu'il achète directement le matériel pour récupérer la TVA.

Faut-il un mandat écrit pour les frais de débours ?

Oui, c'est une condition de validité. Le mandat doit être signé avant l'engagement des frais et préciser la nature des achats, le budget maximal et l'identité des parties. Il peut être intégré au devis ou au contrat de prestation. Sans ce mandat, l'administration peut contester la qualification de débours.

Sources & Références

Legifrance : Article 267, Code général des impôts

URSSAF : Déterminer mon chiffre d'affaires, Auto-entrepreneur

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses