L'article en bref

- Principe fondamental du bilan : Le bilan comptable est toujours exprimé en hors taxes (HT). Photographie financière de l'entreprise à la clôture, il se compose de l'actif (ce que possède l'entreprise) et du passif (ce qu'elle doit) qui doivent s'équilibrer parfaitement.

- TVA : flux temporaire, pas patrimoine réel : La TVA n'appartient pas à l'entreprise mais transite par elle. Elle apparaît temporairement au bilan : TVA déductible à l'actif (créance à récupérer), TVA collectée au passif (dette à reverser à l'État).

- Chiffre d'affaires et analyses en HT : Le CA inscrit au bilan est toujours HT car la TVA ne constitue pas un revenu réel. Les analyses financières (rentabilité, marge, ratios) doivent utiliser les données HT pour refléter la vraie performance.

- Structure détaillée du bilan : L'actif classe les éléments par liquidité (immobilisations, stocks, créances, trésorerie). Le passif par échéance (capitaux propres, emprunts, dettes). Valeurs en brut, amortissements et net pour les immobilisations.

- Gestion TVA et déclarations : Différence entre TVA collectée et déductible génère soit une TVA à payer (excédent à reverser), soit un crédit de TVA (à récupérer ou reporter). Ces montants restent au bilan jusqu'à régularisation.

- Impact sur la gestion d'entreprise : Négociations fournisseurs/clients en HT pour éviter malentendus. Maîtrise HT/TTC essentielle pour analyser la rentabilité réelle et assurer une gestion financière optimale avec accompagnement expert-comptable.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 10 juin 2026

4 min

Sommaire

Votre bilan comptable sans stress dès 39€ par mois, sans engagement !

Prendre RDV

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Vous vous demandez si votre bilan doit être en HT ou TTC ? La réponse est simple : il faut toujours présenter le bilan en hors taxes (HT). En revanche, la TVA apparaît dans vos comptes, mais uniquement sous forme de dettes à reverser ou de créances à récupérer. Dans cet article, on vous explique concrètement comment faire.

Comprendre la structure d’un bilan comptable

Le bilan comptable est une photographie de l’état financier de votre entreprise à un instant précis, généralement à la date de clôture de l’exercice comptable. Il montre ce que votre entreprise possède et ce qu’elle doit à cette date.

Il ne faut pas confondre le bilan avec :

- Le compte de résultat : il montre l’activité de votre entreprise pendant l’année, c’est-à-dire ce que vous avez gagné (chiffre d’affaires) et ce que vous avez dépensé (charges). Il indique si vous avez réalisé un bénéfice ou une perte ;

- L’annexe : c’est un complément au bilan et au compte de résultat. Elle explique certains chiffres, méthodes comptables ou événements exceptionnels.

Ces trois documents forment les comptes annuels que la plupart des entreprises doivent produire chaque année.

Les deux grandes colonnes du bilan : Actif et passif

Le bilan comptable est composé de deux colonnes : à gauche, l’actif, à droite, le passif.

L’actif regroupe tous les éléments que votre entreprise possède et qui ont une valeur :

| Les immobilisations | Locaux, machines, véhicules, logiciels… Ce sont les biens durables |

| Les stocks | Marchandises en cours ou prêtes à être vendues |

| Les créances | Sommes que vos clients vous doivent |

| La trésorerie | Les liquidités disponibles en banque ou en caisse |

Ces éléments montrent les ressources de l’entreprise, ce qu’elle peut utiliser pour fonctionner.

Le passif correspond à ce que doit l’entreprise. Il inclut des écritures représentant :

| Les capitaux propres | Vos apports, le capital social, les bénéfices non distribués |

| Les dettes | Emprunts bancaires, dettes fournisseurs, charges à payer |

| Les provisions | Sommes mises de côté pour couvrir des risques futurs (litiges, réparations…) |

Pourquoi l’actif et le passif doivent-ils s’équilibrer ?

Dans un bilan, l’actif est toujours égal au passif. C’est une règle fondamentale en comptabilité.

Chaque bien que possède l’entreprise (actif) doit avoir une origine de financement (passif). Si vous achetez un ordinateur, c’est soit avec vos fonds propres, soit avec un crédit, soit avec de la trésorerie. On parle aussi d’égalité bilancielle.

Si votre entreprise réalise un bénéfice, ce gain vient augmenter les capitaux propres au passif. C’est une forme de financement supplémentaire : l’argent gagné reste dans l’entreprise. Si vous faites une perte, les capitaux propres diminuent.

HT ou TTC dans le bilan : que faut-il comprendre ?

Le principe général : le bilan est exprimé en HT

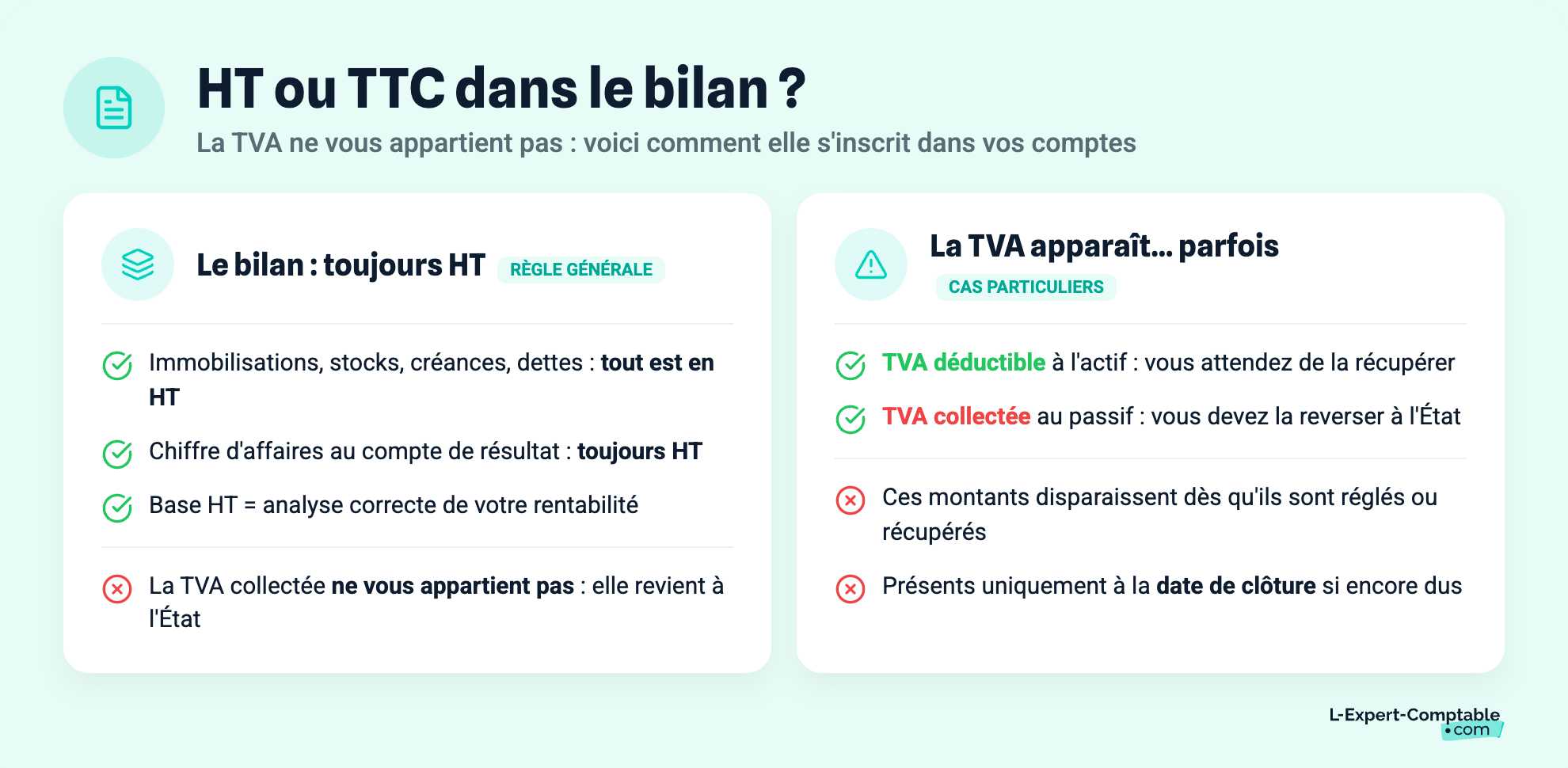

Par défaut, toutes les écritures inscrites au bilan sont hors taxe (HT).

Pourquoi ? Parce que la TVA ne vous appartient pas. Vous la facturez à vos clients pour le compte de l’État (TVA collectée) et vous la payez sur vos achats (TVA déductible). Elle ne fait donc pas partie du patrimoine réel de votre entreprise.

Ainsi, vos immobilisations, vos créances clients, vos dettes fournisseurs, vos stocks… Tout est enregistré HT.

Il existe plusieurs taux de TVA selon la nature des produits vendus. Le taux normal de 20 % concerne la majorité des produits et services. Le taux réduit de 10 % s’applique à certains produits comme les travaux de rénovation ou la restauration. Les taux 5,5 % ou 2,1 % concernent quelques produits spécifiques comme les biens de première nécessité ou certains médicaments.

Les cas particuliers où la TVA apparaît dans le bilan

Même si la TVA ne vous appartient pas, elle peut apparaître temporairement dans le bilan, lorsqu’elle n’a pas encore été réglée ou récupérée :

- La TVA déductible : elle se trouve à l’actif, car vous attendez de la récupérer auprès de l’État (ou de la déduire).

- La TVA collectée : elle se trouve au passif, car vous devez la reverser à l’État.

Ces montants apparaissent uniquement s’ils sont encore dus ou à récupérer à la date de clôture. Une fois réglés, ils disparaissent du bilan.

Chiffre d’affaires HT ou TTC ?

Le chiffre d’affaires figurant dans les comptes est toujours exprimé en HT, y compris dans le compte de résultat.

Pourquoi ? Parce que le chiffre d’affaires doit refléter les revenus réels de votre activité, et non les montants facturés pour l’État. C’est cette base HT qui permet d’analyser correctement la rentabilité de votre entreprise.

Qu’est-ce qui est TTC dans le bilan ?

En principe, rien n’est TTC dans un bilan. Tous les montants présents dans un bilan sont exprimés hors taxe (HT).

Si vous voyez des montants en TTC, il s’agit soit d'une erreur de saisie, soit d'une situation exceptionnelle (ex. : entreprise non assujettie à la TVA ou erreur de paramétrage logiciel).

Même vos dettes fournisseurs et vos créances clients sont enregistrées HT. La TVA est traitée à part, dans des comptes spécifiques.

Le TTC ne sert qu’en facturation, c’est-à-dire dans vos relations commerciales avec les clients et fournisseurs. C’est ce que vous affichez sur les devis ou les factures.

En comptabilité générale, seule la part HT est enregistrée dans les comptes. La TVA est isolée car elle ne fait que transiter par l’entreprise.

Comment se présente concrètement un bilan comptable ?

Représentation visuelle

On vous le disait, le bilan comptable comprend deux colonnes :

- À gauche : l’actif, c’est ce que possède votre entreprise. Les éléments sont classés par ordre de liquidité, du moins liquide (immobilisations) au plus liquide (trésorerie).

- À droite : le passif, c’est ce que votre entreprise doit. Les postes sont classés par échéance, du long terme (capitaux propres, emprunts) au court terme (dettes fournisseurs, charges à payer).

Colonnes du bilan : valeur brute, amortissements, valeur nette

La colonne de l'actif peut elle-même contenir trois colonnes (pour certains éléments, comme les immobilisations) :

- valeur brute : le prix d’achat initial ;

- amortissements : la perte de valeur comptabilisée chaque année ;

- valeur nette : la valeur restante après amortissement.

Exemple concret :

Imaginons que vous achetiez un véhicule pour votre entreprise au prix de 15 000 €. Chaque année, vous comptabilisez une perte de valeur (on parle d’amortissement). Au bout de quelques exercices comptables, vous avez amorti 3 000 €.

Dans le bilan, cela donne :

- valeur brute : 15 000 € (le prix d’origine) ;

- amortissements : –3 000 € (la perte de valeur cumulée) ;

- valeur nette comptable : 12 000 € (ce qu’il « reste » de valeur à l’actif).

TVA et bilan : comment ça fonctionne ?

TVA collectée et TVA déductible : définitions et localisation

La TVA collectée, c’est celle que vous facturez à vos clients. Elle ne vous appartient pas : vous la collectez pour le compte de l’État. Elle figure donc au passif du bilan, tant qu’elle n’a pas encore été reversée à l’administration fiscale.

La TVA déductible, c’est celle que vous avez payée sur vos achats professionnels. Vous pouvez la récupérer. Elle apparaît donc à l’actif du bilan, en attendant d’être remboursée ou déduite lors de votre déclaration.

Ces montants sont enregistrés au moment de la saisie des factures d’achat ou de vente. Ils restent visibles dans le bilan tant qu’ils ne sont pas régularisés (payés ou récupérés).

TVA à payer ou crédit de TVA

Chaque mois ou chaque trimestre, vous déclarez la TVA. Quand vous déduisez la TVA payée sur vos achats de celle que vous avez collectée sur vos ventes, vous obtenez :

- Soit une TVA à payer : vous avez collecté plus de TVA que vous n’en avez payé. Vous devez reverser la différence à l’État ;

- Soit un crédit de TVA : vous avez payé plus de TVA que vous n’en avez collecté. Vous pouvez demander un remboursement ou le reporter sur la période suivante.

Vous facturez 3 000 € de TVA à vos clients et vous avez payé 2 200 € de TVA sur vos achats. Vous devez reverser 800 € à l’État. Dans l’autre sens, si vous avez collecté 1 000 € mais payé 1 500 €, vous avez un crédit de TVA de 500 €. Celui-ci reste à l’actif tant qu’il n’a pas été remboursé.

L'impact du HT et TTC sur les décisions de gestion

Négociation fournisseurs et clients

Quand vous négociez vos prix avec vos fournisseurs ou vos clients, il est préférable de discuter en HT, pas en TTC.

Pourquoi ? Parce que la TVA est une taxe neutre pour votre entreprise : ce n’est ni un coût, ni un revenu. Parler en HT vous permet de vous concentrer sur le vrai prix des biens ou services pour votre activité. Cela évite les malentendus car tous les professionnels parlent en HT.

Utilisation des données HT pour les analyses financières

Il faut aussi utiliser des chiffres HT pour vos analyses financières :

- Le calcul de la rentabilité : il mesure la capacité de votre entreprise à générer un bénéfice par rapport à ses coûts, sans tenir compte de la TVA, à une date donnée, souvent celle de la clôture de l’exercice comptable.

- La marge commerciale : il s’agit de la différence entre le prix d’achat et le prix de vente hors taxe.

- Les ratios financiers : ce sont des indicateurs clés comme le taux de marge (pourcentage de profit sur les ventes) ou la capacité d’autofinancement (ressources générées pour financer l’activité).

L'essentiel à retenir

On l’a vu, toutes les valeurs d’un bilan comptable sont exprimées en hors taxes (HT), car la TVA ne constitue ni un coût ni un actif réel pour l’entreprise. Toutefois, elle apparaît dans le bilan sous forme de dettes (TVA collectée à reverser à l’État) ou de créances (TVA déductible à récupérer). Ces montants correspondent à des flux temporaires liés à la gestion de la TVA.

Maîtriser la distinction entre HT et TTC vous aide à mieux comprendre vos documents comptables. Cela vous permet d’analyser précisément la rentabilité de votre activité, de négocier avec vos partenaires et d’assurer la santé financière de votre entreprise.

FAQ sur le bilan HT ou TTC

La TVA doit-elle figurer dans le bilan ?

Oui, mais uniquement sous forme d’écritures de dettes (TVA collectée à reverser) ou de créances (TVA déductible à récupérer). Elle ne fait pas partie des actifs ou passifs définitifs.

Le chiffre d’affaires est-il TTC ou HT dans le bilan ?

Le chiffre d’affaires inscrit dans le bilan est toujours exprimé hors taxes (HT) car la TVA ne constitue pas un revenu réel pour l’entreprise.

Qu’est-ce qui est indiqué TTC dans le bilan ?

En principe, rien n’est indiqué TTC dans un bilan. La comptabilité générale utilise uniquement les montants hors taxes, sauf cas très spécifiques.

Comment se présente le bilan comptable ?

Le bilan comptable se compose de deux colonnes : à gauche l’actif (ce que possède l’entreprise) classé par liquidité, à droite le passif (ce que doit l’entreprise) classé par échéance.

Quelle différence entre prix HT, TTC et TVA ?

Le prix hors taxe (HT) correspond au montant sans taxe. Le prix toutes taxes comprises (TTC) inclut la taxe sur la valeur ajoutée (TVA). Il s’agit d’une taxe collectée par l’entreprise pour l’État.

Pourquoi la TVA n’est-elle pas incluse dans le chiffre d’affaires ?

Parce que la TVA n’est pas un revenu pour l’entreprise mais une taxe qu’elle collecte et reverse à l’État. Inclure la TVA fausserait l’analyse réelle de la performance commerciale.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses