L'article en bref

- La déclaration 2035 E concerne les entreprises réalisant un chiffre d'affaires supérieur à 152 500 €.

- Elle est utilisée pour calculer la cotisation sur la valeur ajoutée des entreprises (CVAE).

- Les bénéfices non commerciaux, tels que les revenus des professions libérales et les droits d'auteur, sont concernés.

- Le formulaire 2035 E se compose de 3 cadres : A, B, et C, chacun correspondant à des informations spécifiques sur les revenus et les dépenses.

- Le cadre A détermine la production de l'entreprise, le cadre B concerne les dépenses, et le cadre C calcule la valeur ajoutée.

- La déclaration 2035 E doit être déposée avec la déclaration 2035, généralement au début du mois de mai.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

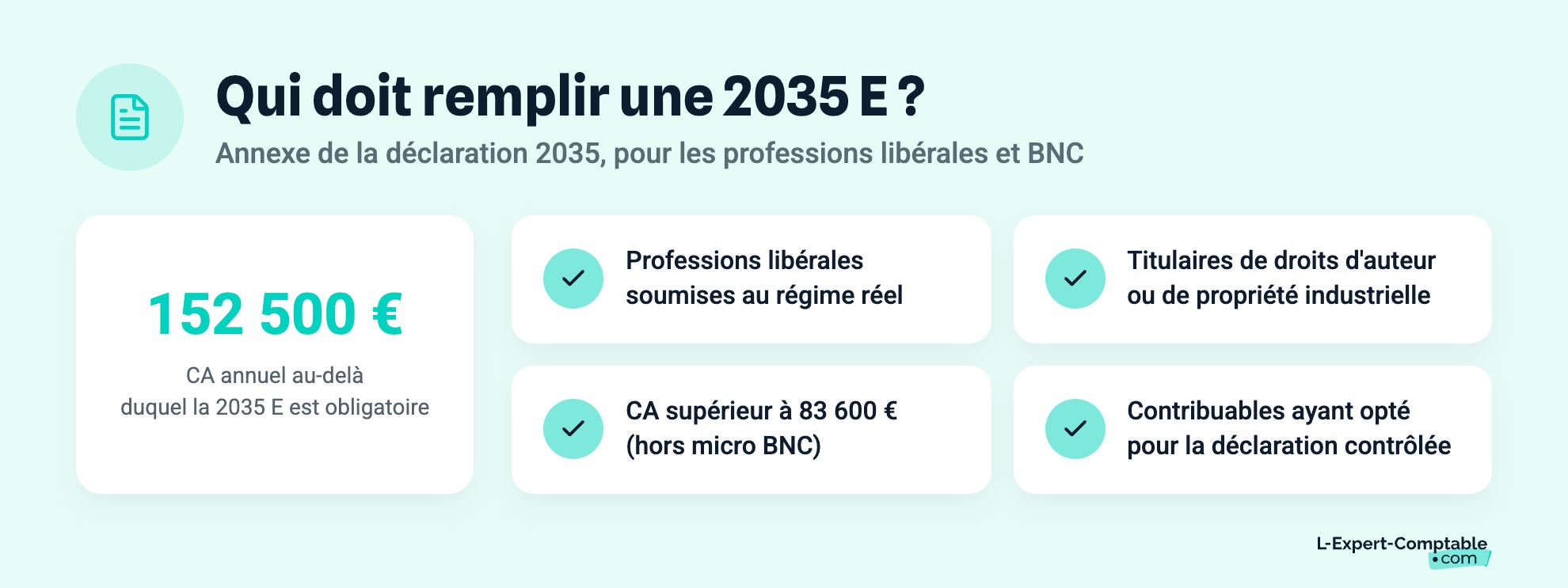

Prendre RDV !Quelles personnes doivent souscrire une 2035 E ?

La déclaration 2035 doit être souscrite par les contribuables titulaires de bénéfices non commerciaux qui ne sont pas soumis au régime du micro BNC ; soit ceux ayant réalisé un chiffre d'affaires supérieur à 83 600 € ou qui ont opté pour la déclaration contrôlée. En effet, en cas d’application du régime du micro BNC, il suffit simplement de mentionner le montant de ses recettes annuelles sur une case spéciale de la déclaration 2035 ; l’administration appliquera alors automatiquement un abattement de 34%.

Les revenus suivants sont imposés dans la catégorie des bénéfices non commerciaux :

- Les revenus des professions libérales,

- Les revenus des charges et offices,

- Les droits d’auteur,

- Les revenus de la propriété industrielle perçus par un particulier,

- Les revenus subsidiaires perçus par les professions non commerciales dans le prolongement de leur activité.

- La 2035 E constitue une annexe de la déclaration 2035 (formulaire annexe ici).

Seules les entreprises ayant réalisé un chiffre d'affaires annuel de 152 500 € (soit le seuil d’application de la CVAE) doivent obligatoirement remplir une 2035 E. Les autres n'y sont soumises que de manière facultative.

Quel est l'utilité de la 2035 E ?

La 2035 E permet de déterminer la valeur ajoutée produite par l’entreprise, qui servira de base au calcul de la cotisation sur la valeur ajoutée des entreprises (CVAE). C’est pour cette raison que seules les entreprises réalisant un chiffre d’affaires excédant 152 500 € doivent souscrire cette déclaration.

Le contenu de la 2035 E

La 2035 E est constituée de 3 cadres : le cadre A, le cadre B et le cadre C.

Le cadre A

Le cadre A de la 2035 E permet de déterminer la production de l'entreprise.

Il faut reporter dessus :

- le montant net des recettes provenant de l'activité non commerciale (case EF),

- les gains divers (case EG),

- le montant de la TVA déductible pour les entreprises qui effectuent une comptabilité Tva comprise (case EH),

- les plus values de cession. Seules sont concernées les cessions faisant partie de l’activité normale et courante. Les cessions réalisées par les professions libérales sont par conséquent exclues (case EN)

La somme de ces différentes valeurs doit figurer en case EI.

Le cadre B

Le cadre B de la 2035 E est relatif aux dépenses (qui rentrent dans le calcul de la valeur ajoutée). Doivent y figurer:

- le montant des achats (case EJ),

- le montant des variations de stock (case EK),

- le montant des services extérieurs : entretien, petit matériel, factures d’eau et d’électricité, assurances (case EL),

- le montant des loyers et charges locatives : charges locatives et de copropriété, loyers pour toute location ou sous location de moins de 6 mois (case EM),

- le montant des frais de transport et de déplacement, à l’exception des dépenses personnelles ou des frais forfaitaires en cas d’option pour le barème kilométrique (case EO)

- les frais divers de gestion : téléphone, fournitures bureau, cotisations syndicales (case EP)

- la TVA incluse dans les recettes (case EQ),

- le montant des moins-values de cessions d’immobilisation . Seules sont concernées les cessions faisant partie de l’activité normale et courante. Les cessions réalisées par les professions libérales sont par conséquent exclues (case EV).

La somme de ces éléments figure en case EW.

Le cadre C

Le cadre C de la 2035 E a trait à la valeur ajoutée, calculée grâce aux données collectées dans les cadres A et B.

Ainsi, le montant devant figurer en case EX est égal à la différence entre les cases EI et EW.

Le délai de dépôt de la 2035 E

La 2035 E doit être déposée avec la déclaration 2035, au début du mois de mai.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses