- C'est quoi ? Le TESE est un service gratuit de l'Urssaf qui regroupe toutes les formalités sociales d'un employeur (embauche, paie, cotisations, prélèvement à la source) sur une seule plateforme en ligne.

- Pour qui ? Toute entreprise du secteur privé avec un SIRET actif, sans condition d'effectif, pour des salariés en CDI, CDD ou des mandataires sociaux assimilés salariés.

- Qui est exclu ? Les intermittents du spectacle, VRP multicartes, salariés du BTP (caisse de congés payés), stagiaires rémunérés au-delà de 4,50 €/heure, et les entreprises bénéficiant d'exonérations JEI, Cape ou BER.

- Comment ça marche ? L'employeur saisit les éléments de paie avant le 5 du mois, le TESE calcule tout et prélève les cotisations le 15 du mois.

- TESE ou DSN ? Le TESE convient aux TPE avec des paies simples. Dès que la situation se complexifie (exonérations spécifiques, multi-établissements), la DSN via un logiciel de paie ou un expert-comptable devient nécessaire.

Noté 4,9/5

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.comQu'est-ce que le TESE (Titre Emploi Service Entreprise) ?

Un dispositif gratuit de simplification pour les employeurs

Le TESE (Titre Emploi Service Entreprise) est un service gratuit géré par l'Urssaf. Il permet à tout employeur du secteur privé de regrouper ses formalités sociales sur une seule plateforme en ligne : embauche, contrat de travail, bulletins de paie, déclarations de cotisations et prélèvement à la source.

Le principe est simple : au lieu de jongler entre plusieurs outils et plusieurs déclarations, l'employeur saisit les informations une seule fois sur le portail letese.urssaf.fr. Le TESE se charge du reste. Aucun logiciel de paie n'est nécessaire, aucun abonnement n'est facturé.

Depuis le 1er janvier 2022, le TESE a fusionné les anciens dispositifs TEE (Titre Emploi Entreprise) et TESE dans une version unique et modernisée, accessible à toutes les entreprises sans condition d'effectif.

le TESE est gratuit, remplace plusieurs formalités par une seule déclaration, ne nécessite aucun logiciel de paie et s'adresse à toutes les entreprises du secteur privé.

Quelles formalités le TESE remplace-t-il ?

Le TESE prend en charge six formalités que l'employeur n'a plus à gérer séparément :

- DPAE (Déclaration Préalable À l'Embauche) : transmise automatiquement à l'Urssaf dès la saisie dans l'espace employeur. Pour en savoir plus sur cette obligation, consultez notre article sur la DPAE.

- Contrat de travail : édité et personnalisable directement depuis la plateforme

- Bulletin de paie : calculé et généré chaque mois par le TESE

- Volet social (déclaration des cotisations sociales) : une seule déclaration mensuelle remplace toutes les déclarations habituelles

- Prélèvement à la source (PAS) de l'impôt sur le revenu : intégré au décompte mensuel

- Attestation France Travail en fin de contrat : éditée automatiquement

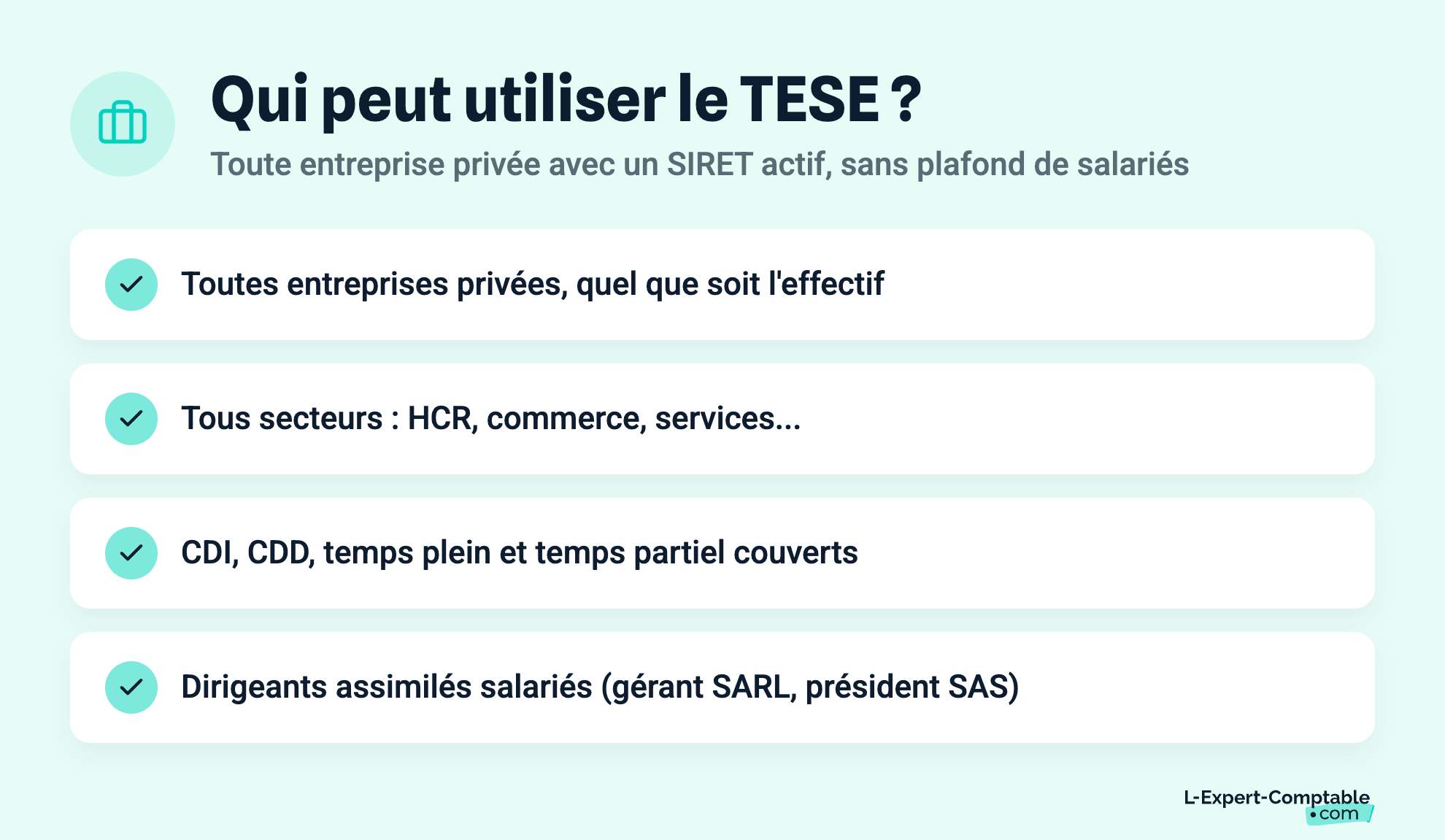

Qui peut utiliser le TESE en 2026 ?

Les entreprises éligibles

Toute entreprise du secteur privé peut adhérer au TESE, quel que soit son effectif. Il n'y a plus de plafond de salariés depuis la réforme du dispositif. La seule condition : avoir un numéro SIRET actif.

Tous les secteurs d'activité sont couverts. L'Urssaf a mis en place deux services TESE spécialisés : le service TESE de Bordeaux, dédié aux entreprises du secteur HCR (Hôtels, Cafés, Restaurants), de l'hôtellerie de plein air, de la restauration collective, rapide ou livrée et des activités récréatives et culturelles. Les autres secteurs (services, commerce, etc.) sont rattachés au service général.

Les salariés pouvant être déclarés via le TESE

Le TESE couvre les situations d'emploi les plus courantes :

- CDI et CDD de droit commun

- Temps plein et temps partiel

- Mandataires sociaux assimilés salariés : gérant minoritaire ou égalitaire de SARL/SELARL, président de SAS/SASU

Pour les mandataires sociaux, une précision importante : leur déclaration via le TESE concerne le contrat de travail technique. L'assurance chômage n'est pas automatique pour un dirigeant. Vérifiez votre éligibilité auprès de France Travail.

Les profils exclus du dispositif (liste complète)

Certains salariés ne peuvent pas être déclarés via le TESE :

- Artistes et techniciens du spectacle : ils relèvent du Guso (Guichet Unique du Spectacle Occasionnel)

- Intermittents du spectacle : même logique, le Guso est obligatoire

- VRP multicartes : leur régime social spécifique est incompatible avec le TESE

- Vendeurs à domicile et travailleurs à domicile : exclus du dispositif

- Stagiaires dont la gratification dépasse le seuil de franchise de cotisations sociales : soit 15 % du PHSS (Plafond Horaire de la Sécurité Sociale), c'est-à-dire 4,50 €/heure en 2026 (15 % × 30 €)

- Salariés expatriés ou détachés : leur couverture sociale relève d'un autre cadre

- Salariés relevant de caisses de congés payés BTP : la gestion spécifique des congés payés BTP (caisse Pro BTP) est incompatible

Cas pratique : le seuil de franchise pour un stagiaire

Un stagiaire rémunéré 4,00 €/heure reste sous le seuil de franchise (4,50 €/heure). Il est exonéré de cotisations sociales et peut être géré via le TESE. En revanche, un stagiaire rémunéré 5,00 €/heure dépasse ce seuil : il est soumis à cotisations et ne peut plus être déclaré via le TESE. L'écart de quelques centimes fait toute la différence.

Comment adhérer au TESE ? (étapes et procédure)

L'adhésion au TESE se fait en trois temps :

- Ouvrir son espace employeur sur le portail de l'Urssaf

- Renseigner les paramètres de l'entreprise (taux AT/MP, prévoyance, retraite complémentaire)

- Saisir la première DPAE et générer le contrat de travail

Étape 1 : créer son espace employeur en ligne

- Rendez-vous sur le portail letese.urssaf.fr

- Renseignez le numéro SIRET de votre entreprise

- Créez un mot de passe et validez votre adresse email

- Vous recevez un accusé de réception confirmant votre adhésion

L'inscription est immédiate. Aucun délai de traitement n'est nécessaire avant de commencer à utiliser le service.

Étape 2 : paramétrer son entreprise et ses salariés

- Renseignez votre taux AT/MP (Accidents du Travail / Maladies Professionnelles), récupérable sur net-entreprises.fr ou sur la notification annuelle de votre Carsat

- Déclarez votre organisme de prévoyance et de retraite complémentaire (Agirc-Arrco)

- Vérifiez votre adhésion à un service de santé au travail (cette obligation légale n'est pas gérée par le TESE)

Étape 3 : effectuer la première DPAE et éditer le contrat

La DPAE se saisit directement dans l'espace employeur. Le TESE génère automatiquement un contrat de travail à durée indéterminée que vous pouvez personnaliser (clauses particulières, période d'essai, horaires). Une fois validé, le contrat est transmis au salarié et la DPAE part à l'Urssaf.

Comment fonctionne le TESE au quotidien ? (calendrier et cotisations)

Le calendrier mensuel des déclarations

Le cycle mensuel du TESE suit un calendrier fixe :

| Étape | Date | Action de l'employeur |

|---|---|---|

| Saisie des éléments de paie | Avant le 5 du mois suivant | Renseigner les heures, absences, primes |

| Décompte de cotisations disponible | Le 6 du mois | Consulter le récapitulatif des cotisations |

| Vérification | Du 6 au 14 | Contrôler les montants et signaler toute erreur |

| Prélèvement automatique | Le 15 du mois | Les cotisations sont prélevées sur le compte de l'entreprise |

Le bulletin de paie est généré automatiquement et mis à disposition du salarié dans son espace personnel sur ameli.fr. Si vous souhaitez comprendre comment se construit un bulletin de salaire, notre article sur comment faire une fiche de paie vous donnera toutes les clés.

Quelles cotisations sont collectées par le TESE ?

Le TESE collecte et reverse l'ensemble des cotisations suivantes :

- Cotisations de protection sociale obligatoire (maladie, vieillesse, famille)

- Retraite complémentaire (Agirc-Arrco)

- CSG-CRDS

- Contribution à la formation professionnelle

- Prélèvement à la source (PAS) de l'impôt sur le revenu

L'employeur n'a aucune démarche supplémentaire pour ces postes : tout est calculé et prélevé automatiquement. Pour mieux comprendre le poids de ces prélèvements, vous pouvez consulter notre guide sur le montant et calcul des charges patronales.

Ce que le TESE ne gère PAS (obligations restantes pour l'employeur)

Même avec le TESE, certaines obligations restent à la charge directe de l'employeur :

- Taxe sur les salaires : si votre entreprise n'est pas assujettie à la TVA, cette taxe reste à déclarer séparément

- Adhésion au service de santé au travail : obligatoire pour tout employeur, non couverte par le TESE

- Mutuelle d'entreprise obligatoire : à souscrire et à gérer indépendamment. Retrouvez toutes les règles applicables dans notre article sur la mutuelle obligatoire en entreprise.

- Prévoyance conventionnelle : selon votre convention collective, des garanties supplémentaires peuvent être exigées

- Formation professionnelle conventionnelle : certaines branches imposent des contributions additionnelles

le TESE simplifie la paie et les déclarations de cotisations, mais il ne remplace pas l'ensemble des obligations sociales de l'employeur. Vérifiez systématiquement que votre mutuelle, votre service de santé au travail et vos éventuelles obligations conventionnelles sont bien en place.

Quelles exonérations ne sont pas compatibles avec le TESE ?

Liste des exonérations non gérées

Certaines exonérations de cotisations ne sont pas prises en charge par le TESE. Si votre entreprise en bénéficie, vous ne pouvez pas utiliser le dispositif pour les salariés concernés :

- JEI (Jeune Entreprise Innovante), JEC, JEU, JEII : toutes les variantes du statut jeune entreprise sont exclues

- Contrat d'appui au projet d'entreprise (Cape)

- Bassins d'emploi à redynamiser (BER)

- Aide à domicile employée par une personne fragile

- Service civique

si votre entreprise bénéficie d'une de ces exonérations, vous devez passer par la DSN classique via un logiciel de paie ou un expert-comptable pour les salariés concernés. Le reste de vos salariés peut toutefois rester au TESE.

TESE vs DSN : quel dispositif choisir pour votre entreprise ?

Rappel : qu'est-ce que la DSN ?

La DSN (Déclaration Sociale Nominative) est la déclaration mensuelle obligatoire pour toutes les entreprises qui n'utilisent pas le TESE. Elle regroupe les mêmes informations (paie, cotisations, mouvements de personnel), mais nécessite un logiciel de paie ou l'intervention d'un prestataire comme un expert-comptable ou un gestionnaire de paie. La DSN est plus souple que le TESE, mais aussi plus complexe à gérer en autonomie. Pour trouver le bon prestataire, vous pouvez consulter notre guide pour trouver un comptable.

Tableau comparatif TESE vs DSN

| Critère | TESE | DSN (via logiciel ou expert-comptable) |

|---|---|---|

| Coût pour l'employeur | Gratuit | Logiciel de paie (à partir de 20-50 €/mois) ou honoraires d'un expert-comptable |

| Complexité de mise en place | Faible : inscription en ligne en quelques minutes | Moyenne à élevée : paramétrage du logiciel ou mise en place avec le prestataire |

| Logiciel de paie nécessaire | ❌ Non | ✅ Oui |

| Types de salariés gérés | CDI, CDD, mandataires sociaux assimilés salariés | Tous les profils, y compris les exclus du TESE |

| Exonérations compatibles | Exonérations courantes uniquement (pas de JEI, Cape, BER) | Toutes les exonérations |

| Bulletin de paie automatisé | ✅ Oui | ✅ Oui (selon le logiciel) |

| Prélèvement à la source intégré | ✅ Oui | ✅ Oui |

| Adapté à partir de combien de salariés | 1 à ~20 salariés (paies simples) | Sans limite, y compris multi-établissements |

En pratique : le TESE est idéal pour une TPE avec quelques salariés en CDI ou CDD standard, sans exonérations spécifiques. Dès que la paie se complexifie (primes conventionnelles multiples, exonérations JEI, plusieurs établissements), la DSN via un logiciel de paie ou un expert-comptable devient indispensable.

Besoin d'aide pour choisir entre le TESE et une gestion de paie complète ? Les experts-comptables de L-Expert-Comptable.com accompagnent les TPE dans la mise en place du dispositif le plus adapté à leur situation.

TESE vs CESU vs Chèque emploi associatif : ne pas confondre

Ces trois dispositifs de simplification s'adressent à des employeurs différents :

| Critère | TESE | CESU | Chèque emploi associatif |

|---|---|---|---|

| Destiné à | Entreprises du secteur privé | Particuliers employeurs | Associations |

| Type d'employeur | Toute entreprise avec SIRET | Particulier (emploi à domicile) | Association loi 1901 |

| Salariés concernés | CDI, CDD, mandataires sociaux | Employés à domicile | Salariés de l'association |

| Organisme gestionnaire | Urssaf (letese.urssaf.fr) | Urssaf (cesu.urssaf.fr) | Urssaf |

Le CESU peut aussi exister sous forme préfinancée par l'entreprise pour ses salariés, avec un plafond annuel de 2 591 € en 2026. Mais il ne remplace pas le TESE pour déclarer les salariés de l'entreprise elle-même.

Les erreurs fréquentes à éviter avec le TESE

Oublier les obligations non couvertes par le TESE

C'est l'erreur la plus courante : croire que le TESE gère tout. Trois obligations sont régulièrement oubliées :

- L'adhésion à un service de santé au travail : c'est une obligation légale pour tout employeur, même avec un seul salarié. Le TESE ne s'en charge pas.

- La souscription d'une mutuelle d'entreprise obligatoire : depuis 2016, tout employeur du secteur privé doit la mettre en place.

- La taxe sur les salaires : si votre entreprise n'est pas assujettie à la TVA (ou partiellement), cette taxe reste à déclarer et payer séparément. Pour comprendre qui est concerné par la TVA, notre article sur la TVA et la notion d'assujetti vous apportera les précisions nécessaires.

Pour éviter ces oublis, un expert-comptable en ligne comme L-Expert-Comptable.com peut vérifier que toutes vos obligations sociales sont bien couvertes, y compris celles qui dépassent le périmètre du TESE.

Déclarer un salarié exclu du dispositif

Avant chaque embauche, vérifiez que le profil du salarié est compatible avec le TESE. Le cas du stagiaire est le plus fréquent : si sa gratification dépasse 4,50 €/heure (15 % × 30 € de PHSS en 2026), il ne peut pas être déclaré via le TESE. De même, un salarié relevant d'une caisse de congés payés BTP ou un VRP multicartes doit être géré via la DSN. Si vous créez une entreprise dans ce secteur, notre guide sur la création d'entreprise BTP détaille les spécificités à connaître. Le risque en cas d'erreur : une régularisation de cotisations et des démarches administratives supplémentaires.

Ne pas renseigner le bon taux AT/MP

Le taux AT/MP (Accidents du Travail / Maladies Professionnelles) est propre à chaque entreprise. Il dépend de votre activité et de votre sinistralité. Ce taux change potentiellement chaque année : vérifiez-le sur net-entreprises.fr ou sur la notification envoyée par votre Carsat. Un taux erroné dans le TESE entraîne des régularisations a posteriori, parfois plusieurs mois après. En cas de contrôle, sachez que notre article sur le contrôle URSSAF vous explique comment vous y préparer.

Les questions fréquentes sur le TESE

C'est quoi le TESE exactement ?

Le TESE (Titre Emploi Service Entreprise) est un dispositif gratuit de l'Urssaf qui permet à un employeur de gérer toutes ses formalités sociales (embauche, paie, cotisations) depuis une seule plateforme en ligne, sans logiciel de paie.

Est-ce que le TESE est gratuit pour l'employeur ?

Oui, le service est entièrement gratuit. L'employeur ne paie que les cotisations sociales dues sur les salaires, comme avec tout autre mode de déclaration. Aucun frais d'abonnement ni de gestion.

Peut-on utiliser le TESE pour un gérant minoritaire de SARL ?

Oui, les mandataires sociaux assimilés salariés (gérant minoritaire ou égalitaire de SARL/SELARL, président de SAS/SASU) peuvent être déclarés via le TESE. Pour comprendre les différentes catégories de gérants, consultez notre article sur le gérant de SARL. Attention : l'assurance chômage n'est pas automatique pour un dirigeant. Vérifiez votre éligibilité auprès de France Travail.

Un stagiaire peut-il être déclaré via le TESE ?

Cela dépend du montant de sa gratification. Si elle ne dépasse pas 4,50 €/heure (15 % du PHSS de 30 € en 2026), le stagiaire est exonéré de cotisations et peut être géré via le TESE. Au-delà, il est exclu du dispositif.

Quelle est la différence entre le TESE et la DSN ?

Le TESE est un service tout-en-un gratuit qui génère automatiquement les bulletins de paie et les déclarations. La DSN (Déclaration Sociale Nominative) est la déclaration mensuelle standard, qui nécessite un logiciel de paie ou un expert-comptable. Le TESE convient aux paies simples ; la DSN est indispensable pour les situations complexes (exonérations JEI, multi-établissements).

Le TESE gère-t-il le prélèvement à la source ?

Oui, le TESE intègre le prélèvement à la source (PAS) directement dans le décompte mensuel. L'employeur n'a aucune démarche supplémentaire à effectuer pour reverser l'impôt retenu sur le salaire.

Quand les cotisations sont-elles prélevées avec le TESE ?

L'employeur saisit les éléments de paie avant le 5 du mois suivant. Le décompte de cotisations est disponible le 6, et le prélèvement automatique intervient le 15 du mois. Ce calendrier est fixe chaque mois.

Mon entreprise a le statut JEI, puis-je quand même utiliser le TESE ?

Non, l'exonération JEI (Jeune Entreprise Innovante) fait partie des exonérations non gérées par le TESE. Il en va de même pour les exonérations JEC, JEU, JEII, Cape et BER. La DSN classique via un logiciel de paie ou un expert-comptable est alors obligatoire. Pour ce type de structure, un expert-comptable spécialisé en startup sera le mieux placé pour vous accompagner.

Peut-on utiliser le TESE pour un salarié du BTP ?

Les salariés relevant d'une caisse de congés payés BTP sont exclus du TESE. La gestion spécifique des congés payés BTP (caisse Pro BTP) est incompatible avec le dispositif. L'employeur doit passer par la DSN.

Comment quitter le TESE si mon entreprise grandit ?

La transition du TESE vers la DSN est possible à tout moment. Mettez en place un logiciel de paie ou confiez la paie à un expert-comptable, puis cessez les déclarations sur le portail TESE. Faites coïncider la bascule avec un début de trimestre pour simplifier les régularisations. Si votre croissance vous amène à vous interroger sur votre structure juridique, notre comparatif SAS ou SARL peut vous aider à anticiper les prochaines étapes.

Sources & Références

Service-Public : Titre emploi-service entreprise (Tese)

Urssaf : L'essentiel du Tese

Urssaf : Le Titre emploi service entreprise

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Je suis un particulier qui loue un gîte. Comment dois je rémunérer une femme de menage. Pour le gîte,je suis LMNP au régime réel. ?

Bonjour,

Si vous êtes en LMNP au régime réel, vous pouvez rémunérer une femme de ménage en tant que prestataire de service. Pour cela, la personne doit respecter plusieurs conditions : elle doit être déclarée et donc avoir un numéro SIRET valide, elle doit réaliser des factures avec ses coordonnées, son numéro SIRET, la description de la prestation, le montant ainsi que la date. En effet, cela vous permettra d'inscrire ces dépenses en charge dans votre comptabilité LMNP.

Bonne journée.