L'article en bref

- Depuis 2016, tous les employeurs du secteur privé doivent proposer une mutuelle santé obligatoire à leurs salariés.

- L'employeur finance au moins 50% de la cotisation, le reste étant à la charge du salarié, sauf dans certains cas de dispense.

- Le contrat doit garantir un remboursement intégral du ticket modérateur, des frais d'optique et dentaires, et couvrir l'hospitalisation.

- Les salariés en CDD, temps partiel ou intérim peuvent être dispensés de la mutuelle obligatoire sous certaines conditions.

- Les salariés peuvent conserver leur mutuelle obligatoire d’entreprise après la fin de leur contrat de travail grâce à la portabilité.

- Les fonctionnaires ne sont pas concernés par la mutuelle obligatoire, mais peuvent adhérer à des contrats spécifiques ou individuels.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 3 juin 2026

5 min

Sommaire

Depuis le 1er janvier 2016, tous les employeurs sont obligés d’instaurer une complémentaire santé collective au profit de leurs salariés.

L’engagement financier est à hauteur de 50% pour l’employeur, le reste est à la charge du salarié. Dans certains cas, les salariés sont en droit de refuser la souscription à cette mutuelle (temps partiel, CDD...).

Attention, la mutuelle santé obligatoire ne concerne pas la fonction publique ni les salariés à domicile employés par des particuliers.

Que dit la loi ANI sur la mutuelle obligatoire en entreprise ?

Depuis la loi ANI de 2016, tout employeur du secteur privé doit proposer une couverture complémentaire santé collective à ses salariés, en sus de leur affiliation à la Sécurité sociale.

Leur statut ou leur ancienneté au cœur de la société est sans incidence sur le droit des salariés à bénéficier de l’adhésion à la complémentaire santé d’entreprise.

La loi vise toutes les entreprises, quelle que soit leur taille : TPE, PME, ETI ou grands groupes.

L’employeur choisit l’organisme d’assurance de son choix, mais le contrat doit obligatoirement prévoir :

Une cotisation de la part de l’employeur à hauteur de 50 % minimum (le salarié paie le reste)

Des garanties minimums

De couvrir tous les salariés

Quelles sont les obligations de l’employeur sur la mutuelle obligatoire en entreprise ?

Le panier de soins minimal de la mutuelle obligatoire d’entreprise

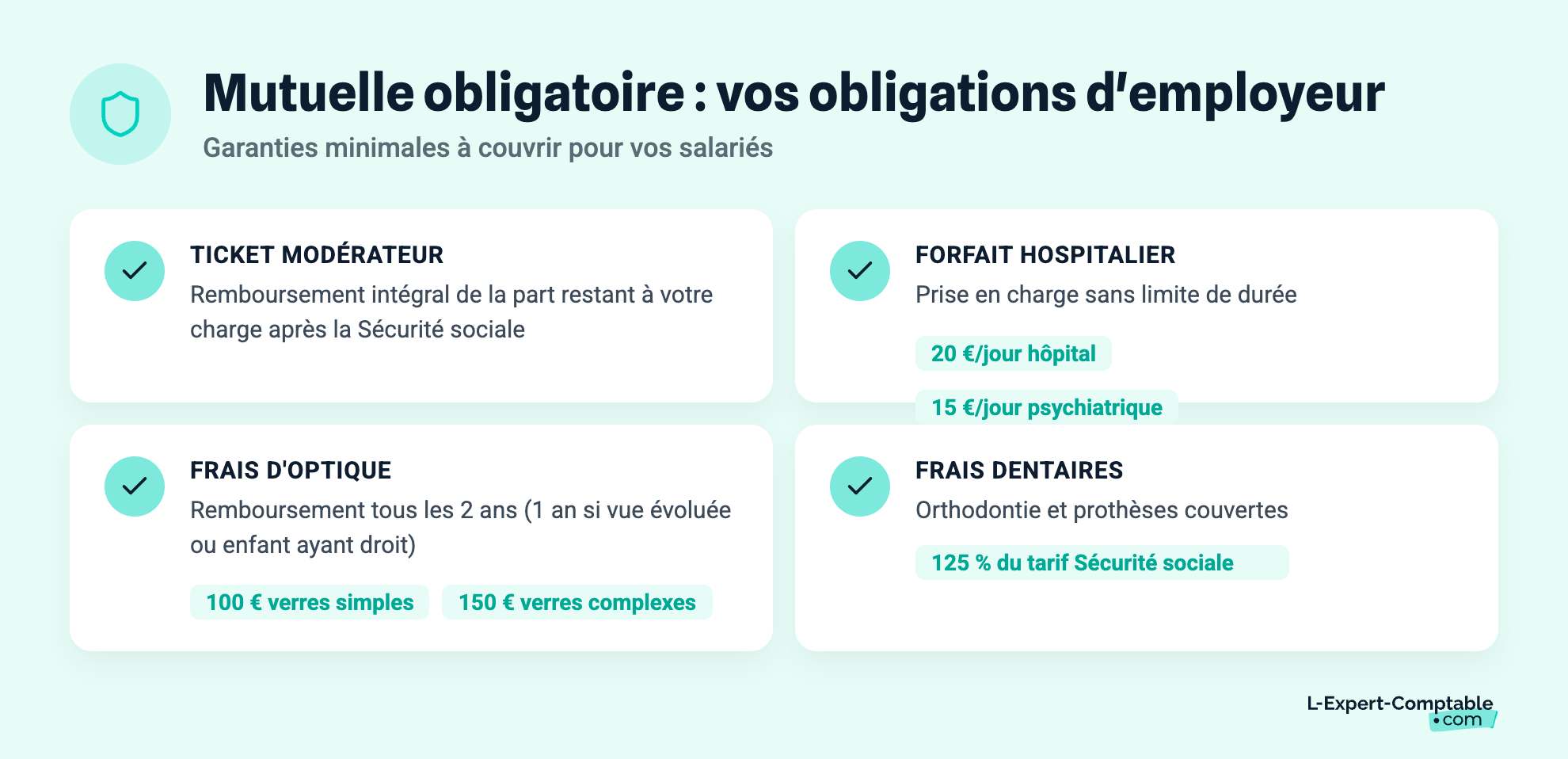

Outre de proposer une mutuelle obligatoire et de financer au moins la moitié de la cotisation, l’employeur est tenu de choisir un contrat responsable respectant un socle minimal de garanties couvrant :

Le remboursement intégral du ticket modérateur : il s’agit de la partie des dépenses de santé restant à la charge du salarié après remboursement de la Sécurité sociale, hors dépassement d’honoraires et en respectant le parcours de soins coordonnés

Le forfait hospitalier sans limitation de durée : il est fixé à 20 € par jour d’hospitalisation dans un hôpital public ou une clinique conventionnée, à 15 € par jour si l’hospitalisation a lieu dans un établissement ou service psychiatrique

Les frais d’optique : à hauteur de 100 € pour une monture et des verres simples ou de 150 € pour une monture et des verres complexes, avec renouvellement des équipements une fois tous les 2 ans. Cette période est abaissée à une fois par an si la vue du salarié a évolué, ou pour ses enfants s’ils sont rattachés à sa mutuelle d’entreprise en tant qu’ayants droit.

Les frais dentaires : ils incluent les prestations d’orthodontie ainsi que la réalisation et pose de prothèses, à hauteur de 125 % du tarif conventionnel de la Sécurité sociale.

Le versement santé hors mutuelle obligatoire d’entreprise

L’employeur est tenu de proposer un versement santé aux salariés en missions intérimaires ou CDD de moins de 3 mois ou à temps partiel sur une durée inférieure à 15 heures par semaine, qui sont dispensées de l’adhésion obligatoire à la mutuelle.

Ce versement est conçu comme une aide individuelle pour ces salariés, qui leur permettent de financer un autre contrat d’assurance santé.

Le montant du versement santé est égal à la contribution financée par l’employeur dans le cadre de la souscription à la mutuelle obligatoire d’entreprise.

En clair, l’employeur doit verser la même somme qu’il aurait dû payer si le salarié n’était pas dispensé de l’adhésion.

Si cette somme ne peut pas être déterminée, alors l’employeur doit verser le montant de référence, fixé à 21.50 € en 2026, auquel est appliqué un coefficient de 125 %.

Peut-on refuser la mutuelle obligatoire en entreprise ?

La complémentaire santé collective choisie par l’employeur est obligatoire pour l’ensemble des salariés de l’entreprise, sauf dans le cas d'une dispense de cotisation demandée par le salarié auprès de l’employeur.

Les cas de dispense facultatifs de la mutuelle obligatoire d’entreprise

Le salarié est rattaché à une mutuelle collective en tant qu’ayant droit. Il doit demander la dispense à son employeur au moment de son embauche

Le salarié dispose de la complémentaire santé solidaire (CSS, qui remplace la CMUC et l’ACS)

Le salarié possède une complémentaire individuelle. La dispense est valable jusqu’à la date anniversaire du contrat individuel

Le salarié est embauché à temps très partiel et sa cotisation est au moins égale à 10 % de son salaire.

Le salarié est embauché en contrat à durée déterminée ou en contrat d’intérim pour une durée inférieure à moins de 3 mois.

Le salarié est en CDD ou en intérim pour une durée comprise entre 3 mois et 1 an.

Le salarié est en CDD ou contrat de mission pour une durée d’un an ou plus.

Le salarié est apprenti : il peut demander une dispense, que son contrat court sur plus ou moins d’un an et si la cotisation est inférieure ou supérieure à 10 % de son salaire.

Dans tous les cas, l’acte juridique qui institue le dispositif au sein de l’entreprise doit prévoir la possibilité de dispense, pour que l’employeur puisse autoriser le salarié à refuser la mutuelle obligatoire.

Enfin, le salarié devra toujours formuler sa demande par écrit et fournir les pièces justificatives nécessaires à sa dispense.

Les cas de dispense de droit de la mutuelle obligatoire d’entreprise

Le salarié pourra refuser la mutuelle obligatoire de son entreprise si ces conditions sont réunies :

Le salarié était présent au moment de la mise en place du dispositif de mutuelle santé obligatoire ou de prévoyance au sein de l’entreprise.

L'employeur a choisi une mutuelle par décision unilatérale, sans passer par un accord de branche et à défaut de négociations abouties avec les représentants du personnel.

Le contrat d’assurance collective mis en place prévoit la participation financière des salariés.

Le conjoint doit-il adhérer à la complémentaire santé obligatoire ?

En principe, la souscription à la couverture santé du contrat collectif concerne uniquement le salarié en place dans l’entreprise.

Toutefois, l’employeur ou une convention collective peut prévoir un rattachement des ayants droit (conjoint, enfant). Il convient donc de distinguer plusieurs situations :

Le contrat ne prévoit pas le rattachement du conjoint à l’assurance santé obligatoire

Le conjoint peut soit adhérer à une mutuelle santé individuelle ou à un contrat de prévoyance comme le contrat Madelin s’il est travailleur indépendant, soit, s’il est également salarié, être rattaché à la mutuelle obligatoire d’entreprise de son employeur.

Le contrat prévoit un rattachement obligatoire du conjoint et des ayants droit à la mutuelle santé d’entreprise

Pour obtenir une dispense d’adhésion, le conjoint doit prouver :

Qu’il est déjà couvert par la mutuelle obligatoire de sa propre entreprise ou par un contrat Madelin,

Qu’il relève d’un des régimes spéciaux d’Assurance Maladie, comme le régime d’Alsace-Moselle ou le Régime complémentaire d'assurance maladie des industries électriques et gazières (CAMIEG)

Qu’il n’est pas rattaché à un régime français de Sécurité sociale.

Lorsque le contrat prévoit un rattachement obligatoire du conjoint et des ayants droit, l’employeur est obligé de financer au minimum 50 % de la cotisation au tarif famille.

L’adhésion du conjoint à la mutuelle obligatoire est facultative

Dans ce cas, le conjoint peut librement décider de souscrire ou non à cette mutuelle. Notez que s’il devient ayant-droit du salarié, l’employeur n’est pas tenu d’assumer financièrement sa part de cotisations.

Le salarié et son conjoint sont tous deux soumis à l’adhésion obligatoire au contrat de mutuelle collectif

Le salarié et son conjoint disposent de deux options : s’assurer ensemble à la mutuelle de l’une des entreprises (l’un des conjoints est rattaché au contrat à titre d’ayant droit) ou chacun de leur côté à leur mutuelle respective.

Pour faire le bon choix, prenez le temps de comparer les garanties et l’étendue de la couverture prévue dans chaque entreprise, au regard du montant des primes.

Une mutuelle obligatoire d’entreprise concerne-t-elle la fonction publique ?

Non, la mutuelle d’entreprise obligatoire ne concerne pas les salariés de la fonction publique d'État, hospitalière et territoriale.

Les fonctionnaires sont donc libres de souscrire ou non une complémentaire santé.

Toutefois, pour s’assurer une meilleure protection et une meilleure prise en charge de leurs frais de santé, ils ont tout intérêt à adhérer à un contrat de mutuelle, voire à une surcomplémentaire.

Deux options s’offrent à eux :

Souscrire une mutuelle spécialisée dans la fonction publique, comme la MGEN pour l’éducation nationale

Choisir un contrat individuel généraliste.

Depuis 2007, certains ministères de la fonction publique d’État et territoriale acceptent d’assumer une partie des cotisations de leurs salariés, si ceux-ci choisissent une mutuelle référencée ou labellisée.

Cette disposition n’existe pas pour les salariés de la fonction publique hospitalière.

Bon à savoir : une réforme devrait assurer un alignement du secteur public et du secteur privé en matière de mutuelle santé obligatoire et de prise en charge de la cotisation à hauteur de 50 %.

Peut-on conserver sa mutuelle obligatoire d’entreprise à la fin de son contrat de travail ?

Oui ! C’est ce que l’on appelle la portabilité de la mutuelle d’entreprise obligatoire, et vos ayants droit et vous pouvez effectivement en bénéficier sous réserve de remplir les conditions suivantes :

La rupture de votre contrat de travail ne doit pas être liée à un licenciement pour faute lourde ni à un départ en retraite consécutif à une invalidité ou une incapacité.

Vous bénéficiez d’une prise en charge par l’Assurance chômage.

Vous conserverez votre mutuelle obligatoire d’entreprise aussi longtemps que vous disposez de droits au chômage, sans que cette période ne puisse excéder 1 an.

Sources & références

Service public : Quelle obligation pour l'employeur en matière de complémentaire santé ?

Urssaf : La mise en place de la mutuelle santé d’entreprise obligatoire

Service public : Un salarié peut-il garder la complémentaire santé (mutuelle) employeur à la fin de son contrat ?

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses