- La SCI et la LMNP : elles sont compatibles, mais uniquement si la location meublée reste accessoire par rapport à l'activité civile principale.

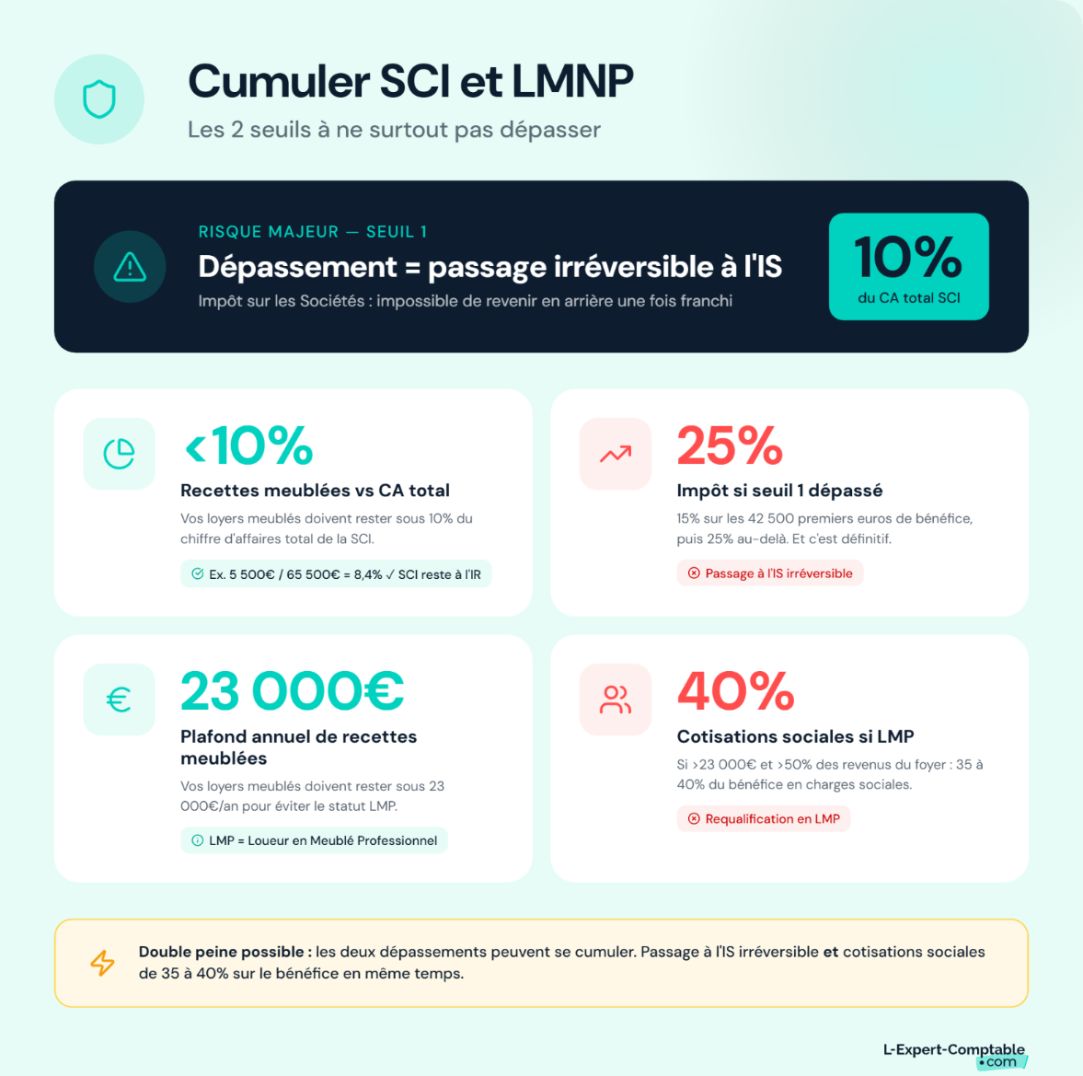

- Le seuil à ne pas dépasser : les recettes de location meublée doivent rester sous 10 % du chiffre d'affaires annuel total de la SCI.

- Le risque en cas de dépassement : la SCI bascule automatiquement à l'impôt sur les sociétés, et ce passage est définitivement irréversible.

- La SARL de famille comme alternative : elle autorise la location meublée sans restriction de seuil, tout en conservant l'option IR sans limite de durée.

- L'impact sur les plus-values à la revente : une SCI à l'IR bénéficie des abattements pour durée de détention, contrairement à une SCI à l'IS.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comSCI et LMNP sont-elles compatibles ?

La réponse courte : oui, mais sous conditions strictes. Une SCI peut pratiquer la location meublée (LMNP) uniquement si cette activité reste accessoire par rapport à son activité civile principale. Dépasser les limites autorisées entraîne un changement de régime fiscal lourd et irréversible.

Pourquoi la SCI est en principe incompatible avec la location meublée

Une SCI est une société civile. L'article 1845 du Code civil lui interdit d'exercer une activité commerciale à titre principal. Or, la location meublée est une activité commerciale par nature : elle génère des BIC (bénéfices industriels et commerciaux), pas des revenus fonciers.

Concrètement, une SCI qui loue des biens nus perçoit des revenus fonciers, ce qui colle parfaitement à son objet civil. Dès qu'elle meuble un logement et le loue, elle bascule dans le champ commercial. Cette contradiction entre la nature civile de la SCI et le caractère commercial de la location meublée crée un risque de requalification fiscale par l'administration.

Résultat : si l'activité meublée prend trop de place, la SCI perd son régime fiscal à l'IR (impôt sur le revenu) et passe automatiquement à l'IS (impôt sur les sociétés).

Les deux exceptions qui permettent le cumul

Deux conditions cumulatives permettent à une SCI de pratiquer la location meublée tout en restant à l'IR :

- Le seuil de 10 % du chiffre d'affaires annuel : les recettes tirées de la location meublée ne doivent pas dépasser 10 % du CA total de la SCI (loyers nus + loyers meublés + autres revenus).

- Le caractère occasionnel de l'activité : la location meublée ne doit pas être exercée de manière habituelle et régulière. Elle doit rester un complément ponctuel.

Ces deux conditions s'appliquent ensemble. Respecter le seuil de 10 % ne suffit pas si l'activité meublée est permanente, et inversement.

Prenons un exemple : une SCI perçoit 50 000 € de loyers nus par an. Elle peut louer un studio meublé générant jusqu'à 5 000 € de recettes annuelles (soit 5 000 / 55 000 = 9,1 %, inférieur à 10 %) sans perdre son régime IR, à condition que cette location reste occasionnelle.

L'administration fiscale apprécie ces critères chaque année. Un dépassement ponctuel peut être toléré, mais un dépassement récurrent entraîne la bascule à l'IS.

Quels seuils respecter pour cumuler SCI et LMNP ?

Trois seuils déterminent la faisabilité et les conséquences du cumul entre SCI et LMNP. Les dépasser, même involontairement, peut modifier durablement la fiscalité de votre SCI.

Le seuil des 10 % du chiffre d'affaires de la SCI

Le calcul est simple : divisez les recettes annuelles de location meublée par le chiffre d'affaires total de la SCI (toutes sources de revenus confondues).

Exemple : votre SCI perçoit 60 000 € de loyers nus et 5 500 € de loyers meublés. Le ratio est de 5 500 / 65 500 = 8,4 %. Vous êtes sous le seuil de 10 %, la SCI reste à l'IR.

Si ce ratio dépasse 10 %, la SCI bascule de plein droit à l'IS. L'administration fiscale vérifie ce ratio chaque année. Autrement dit, un bien meublé qui se loue mieux que prévu peut faire franchir le seuil sans que vous l'ayez anticipé.

Le plafond de 23 000 € de recettes annuelles

Ce seuil ne concerne pas directement la SCI mais le statut du loueur. Au-delà de 23 000 € de recettes annuelles de location meublée ET si ces recettes dépassent 50 % des revenus du foyer fiscal, le loueur passe du statut LMNP (loueur meublé non professionnel) au statut LMP (loueur meublé professionnel).

Les conséquences du passage en LMP sont significatives : affiliation aux cotisations sociales (environ 35 à 40 % du bénéfice), régime des plus-values professionnelles à la revente, et possibilité d'imputer les déficits sur le revenu global sans limitation.

Que se passe-t-il en cas de dépassement ?

Deux scénarios selon le seuil franchi :

Dépassement du seuil de 10 % du CA : la SCI passe à l'IS. Elle doit alors tenir une comptabilité commerciale complète (bilan, compte de résultat, annexes). Le taux d'IS est de 15 % sur les premiers 42 500 € de bénéfice, puis de 25 % au-delà. Point critique : ce passage est irréversible. Une fois à l'IS, la SCI ne pourra jamais revenir à l'IR.

Dépassement du seuil de 23 000 € : le loueur est requalifié en LMP. Il doit s'affilier à l'Urssaf et payer des cotisations sociales sur ses bénéfices de location meublée. Le régime des plus-values change aussi : fini les abattements pour durée de détention, place aux plus-values professionnelles.

Attention : ces deux dépassements peuvent se cumuler. Une SCI dont les recettes meublées dépassent 10 % du CA ET 23 000 € subit à la fois le passage à l'IS et la requalification en LMP de ses associés.

Quelles alternatives à la SCI pour investir en LMNP ?

La SCI n'est pas la seule structure pour investir en location meublée. Plusieurs formes juridiques permettent de pratiquer la LMNP sans contrainte de seuil. Voici les trois principales, suivies d'un tableau récapitulatif.

La SARL de famille

C'est souvent la structure la mieux adaptée à la location meublée entre proches. La SARL de famille est une société commerciale : elle autorise la location meublée sans aucune restriction de chiffre d'affaires.

Son atout principal : l'option IR sans limite de durée, à condition que tous les associés soient membres de la même famille (parents, enfants, fratrie, conjoints). Cela permet de cumuler les avantages de l'amortissement LMNP avec la transparence fiscale de l'IR et la protection patrimoniale de la SARL (responsabilité limitée aux apports).

La contrepartie : cette structure est réservée aux liens familiaux directs. Des associés amis ou partenaires d'affaires ne peuvent pas créer de SARL de famille. Si vous souhaitez vous lancer, notre guide sur comment créer une SARL de famille détaille toutes les étapes.

L'EURL ou la SARL classique

L'EURL (un seul associé) et la SARL classique (plusieurs associés) sont des sociétés commerciales qui accueillent naturellement l'activité de location meublée.

L'EURL permet à un investisseur seul d'opter pour l'IR pendant les 5 premières années, puis bascule à l'IS par défaut. La SARL classique est soumise à l'IS dès sa création, sauf option temporaire.

Dans les deux cas, la comptabilité commerciale est obligatoire : bilan, compte de résultat et annexes chaque année. L'amortissement des biens est déductible, comme pour la SCI à l'IS.

La SNC (Société en Nom Collectif)

La SNC est transparente fiscalement par défaut : les associés sont imposés à l'IR même si l'activité est commerciale. C'est un avantage pour la location meublée, car les associés profitent de la transparence fiscale sans contrainte de seuil.

L'inconvénient majeur : la responsabilité est illimitée et solidaire. Si la SNC contracte une dette qu'elle ne peut pas rembourser, les créanciers peuvent se retourner contre le patrimoine personnel de chaque associé. Tous les associés ont le statut de commerçant, ce qui peut être incompatible avec certaines professions.

Tableau récapitulatif des structures pour la LMNP

| Critère | SCI | SARL de famille | EURL | SNC |

| Location meublée autorisée | Sous conditions (< 10 % CA) | Oui, sans restriction | Oui, sans restriction | Oui, sans restriction |

| Régime fiscal par défaut | IR | IS (option IR sans limite si famille) | IS (option IR 5 ans) | IR |

| Nombre d'associés | 2 minimum | 2 minimum (même famille) | 1 seul | 2 minimum |

| Responsabilité des associés | Illimitée (proportionnelle aux parts) | Limitée aux apports | Limitée aux apports | Illimitée et solidaire |

| Amortissement LMNP | Uniquement si IS | Oui (IR ou IS) | Oui | Oui |

| Transmission patrimoniale | Donation de parts (abattements possibles) | Donation de parts | Cession de parts | Cession de parts |

| Statut des associés | Non commerçants | Non commerçants | Non commerçant | Commerçants |

La SCI garde un atout que les autres structures n'ont pas au même degré : la souplesse en matière de transmission patrimoniale. Donner des parts de SCI à ses enfants permet de transmettre progressivement un patrimoine immobilier en bénéficiant des abattements sur les donations, tout en conservant la gestion du bien. Pour en savoir plus sur ce point, notre article sur les avantages et inconvénients de la SCI détaille ces mécanismes. Si votre objectif principal est la transmission et que la location meublée reste marginale, la SCI peut rester le bon choix.

Comment mettre en place le cumul SCI et LMNP en pratique ?

Voici les quatre étapes pour mettre en place la location meublée au sein d'une SCI existante :

- Estimer vos recettes meublées prévisionnelles et vérifier le ratio de 10 %

- Contrôler et adapter l'objet social de la SCI si nécessaire

- Enregistrer l'activité LMNP auprès du guichet unique

- Simuler le régime fiscal le plus adapté avec un professionnel

Vérifier les seuils prévisionnels de recettes

Avant toute chose, estimez les recettes annuelles du bien meublé et comparez-les au CA total de la SCI. Si le ratio dépasse 10 % dès la première année, le cumul SCI/LMNP à l'IR n'est pas viable.

Pensez aussi à moyen terme : une hausse des loyers meublés ou une baisse des loyers nus peut faire franchir le seuil en cours de route. Prévoyez une marge de sécurité.

Adapter les statuts de la SCI

Relisez l'objet social de votre SCI. S'il mentionne uniquement « l'acquisition et la gestion de biens immobiliers en location nue », il faut le modifier pour autoriser la location meublée à titre accessoire.

Cette modification passe par une assemblée générale extraordinaire des associés, suivie d'un dépôt au greffe du tribunal de commerce. Le coût est modéré (frais de greffe + publication d'annonce légale), mais l'étape est indispensable pour sécuriser le montage. Pour anticiper les coûts, consultez notre article sur les frais de greffe.

Déclarer l'activité LMNP

L'activité de location meublée doit être déclarée dans les 15 jours suivant le début de la location :

- Rendez-vous sur le guichet unique (formalites.entreprises.gouv.fr, qui remplace l'ancien formulaire P0i)

- Renseignez l'activité de location meublée non professionnelle

- Obtenez un numéro SIRET pour la SCI (si elle n'en a pas déjà un)

- Choisissez votre régime fiscal : micro-BIC (abattement forfaitaire de 50 %) ou régime réel simplifié (déduction des charges réelles et amortissements)

Choisir le bon régime fiscal avec un expert-comptable

Le choix entre micro-BIC et régime réel simplifié a un impact direct sur l'impôt à payer. Le micro-BIC est plus simple, mais le régime réel est souvent plus avantageux dès que les charges (intérêts d'emprunt, travaux, assurance) et l'amortissement du bien dépassent 50 % des recettes.

Un expert-comptable peut simuler les deux options et anticiper la stratégie de cession. Car le choix fiscal d'aujourd'hui influence le montant de la plus-value imposable demain. Pour trouver le professionnel adapté à votre situation, notre guide sur comment trouver et choisir un expert-comptable en ligne vous accompagne dans cette démarche.

SCI à l'IR ou à l'IS : quelles conséquences fiscales pour la location meublée ?

Le régime fiscal de la SCI détermine directement la façon dont les bénéfices de location meublée sont imposés, et les règles diffèrent sensiblement selon que la société reste à l'IR ou bascule à l'IS.

À l'IR, la SCI fonctionne en transparence : chaque associé est imposé sur sa quote-part de bénéfices selon son propre taux marginal. Les plus-values à la revente restent dans le régime des particuliers, avec les abattements pour durée de détention qui vont avec.

À l'IS, la SCI amortit le bien et peut déduire des charges plus larges, mais les plus-values sont calculées sur la valeur nette comptable et taxées sans abattement. Et ce choix est irréversible.

Pour comparer les deux régimes en détail (taux, charges déductibles, traitement des déficits, impact à la revente), consultez notre article dédié : SCI : IR ou IS, quel régime d'imposition choisir ?

Les questions fréquentes sur le cumul LMNP et SCI

Est-ce qu'une SCI peut louer un appartement en meublé ?

Oui, mais uniquement à titre accessoire. Les recettes de location meublée ne doivent pas dépasser 10 % du chiffre d'affaires annuel de la SCI, et l'activité doit rester occasionnelle. En cas de dépassement, la SCI bascule automatiquement à l'impôt sur les sociétés (IS).

Peut-on cumuler le statut LMNP et une SCI à l'IR ?

Oui, à condition que les recettes meublées restent inférieures à 10 % du CA total de la SCI et que l'activité de location meublée soit occasionnelle. Si ces deux conditions sont remplies, la SCI conserve sa transparence fiscale à l'IR.

Que se passe-t-il si ma SCI dépasse le seuil de 10 % de recettes meublées ?

La SCI est automatiquement soumise à l'IS au taux de 25 % (ou 15 % sur les premiers 42 500 € de bénéfice sous conditions). Ce passage est irréversible : la SCI ne peut plus revenir à l'IR une fois basculée. Pour comprendre les implications de ce choix, notre article sur IS ou IR vous éclaire sur les différences fondamentales entre ces deux régimes.

Vaut-il mieux créer une SCI ou une SARL de famille pour investir en LMNP ?

La SARL de famille est souvent plus adaptée car elle autorise la location meublée sans restriction de seuil, tout en conservant l'option IR sans limite de durée. La SCI reste préférable si l'objectif principal est la location nue avec un complément meublé très minoritaire, ou pour sa souplesse en matière de transmission patrimoniale.

Le passage de la SCI à l'IS est-il irréversible ?

Oui, le passage de l'IR à l'IS est définitif. Une fois que la SCI a opté ou basculé pour l'IS, elle ne peut plus revenir au régime de l'IR. C'est un point à anticiper avant tout investissement en location meublée via une SCI.

Comment déclarer une activité LMNP dans une SCI ?

L'activité de location meublée doit être déclarée via le guichet unique (ex-formulaire P0i) dans les 15 jours suivant le début de la location. La SCI obtient un numéro SIRET et doit choisir entre le régime micro-BIC et le régime réel simplifié.

Quels sont les avantages de la SCI à l'IS pour la location meublée ?

La SCI à l'IS permet d'amortir le bien immobilier, de déduire un éventail élargi de charges (rémunération du gérant, frais de notaire) et de bénéficier du taux réduit à 15 % sur les premiers 42 500 € de bénéfice. Pour calculer précisément l'impôt dû, notre article sur le calcul de l'impôt sur les sociétés détaille la méthode. En contrepartie, les plus-values à la revente sont taxées au régime professionnel, sans abattement pour durée de détention.

SCI et LMNP : quel impact sur les plus-values à la revente ?

Si la SCI est à l'IR, les plus-values relèvent du régime des particuliers avec abattement progressif (exonération d'IR après 22 ans, exonération de prélèvements sociaux après 30 ans). Si la SCI est à l'IS, les plus-values sont calculées sur la valeur nette comptable (après amortissements), taxées à l'IS puis à la flat tax lors de la distribution aux associés.

Puis-je transformer ma SCI en SARL de famille pour faire de la LMNP ?

La transformation est juridiquement possible mais complexe : elle nécessite une modification complète des statuts, un changement de forme sociale et des formalités au greffe. Il est souvent plus simple de créer une SARL de famille distincte pour l'activité meublée et de conserver la SCI pour la location nue.

Combien coûte l'impôt d'une SCI à l'IS avec de la location meublée ?

Cela dépend du bénéfice imposable après déduction des charges et amortissements. Pour un bénéfice de 25 000 €, l'IS est de 3 750 € (taux réduit à 15 %). Au-delà de 42 500 €, la part excédentaire est taxée à 25 %. Les dividendes distribués aux associés subissent ensuite la flat tax à 31,4 %.

Sources & Références

Legifrance : Article 1845 - Code civil

Service-Public : Régime fiscal du loueur en meublé professionnel (LMP)

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses