L'article en bref

- Le passage d'une SCI de l'IR à l'IS est irréversible : il est impossible de revenir au régime de l'IR une fois l'option exercée.

- La SCI à l'IS peut amortir ses immeubles sur 30 à 40 ans : ces amortissements réduisent le résultat imposable chaque année.

- En SCI à l'IR, la plus-value est exonérée d'IR après 22 ans de détention : ce mécanisme n'existe pas pour une SCI soumise à l'IS.

- Les dividendes d'une SCI à l'IS sont soumis au PFU de 31,4 % par défaut : le barème progressif peut s'appliquer sur option.

- L-Expert-Comptable.com accompagne les associés de SCI dans le choix IS/IR : Pour SCI/LMNP : 39€HT/mois sans TVA, 49€HT/mois avec TVA.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 12 juin 2026

2 min

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerSCI à l'IS ou à l'IR : les différences qui changent vraiment

La grande majorité des SCI sont soumises à l'impôt sur le revenu (IR) par défaut. Mais selon la stratégie patrimoniale, l'option pour l'impôt sur les sociétés (IS) peut être plus avantageuse pendant la phase d'exploitation. La difficulté est que ce choix engage durablement : le passage de l'IR à l'IS est possible mais irréversible, et la cession d'un immeuble dans une SCI à l'IS est fiscalement très pénalisante. Voici ce qui distingue concrètement les deux régimes.

| Critère | SCI à l'IR | SCI à l'IS |

|---|---|---|

| Qui paie l'impôt | Les associés (translucidité fiscale) | La société elle-même |

| Taux d'imposition | Barème IR du foyer + 18,6 % PS | 15 % jusqu'à 42 500 € / 25 % au-delà |

| Amortissement des immeubles | Non | Oui (diminue le résultat imposable) |

| Déficit imputable sur revenu global | Oui, jusqu'à 10 700 €/foyer | Non (reportable sur bénéfices futurs) |

| Plus-value cession immeuble | Régime particuliers : exonération IR à 22 ans, PS à 30 ans | Intégrée au résultat IS, amortissements réintégrés |

| Complexité comptable | Simple (pas d'expert-comptable obligatoire) | Comptabilité commerciale complète obligatoire |

| Option irréversible | Non (peut opter pour l'IS) | Oui (pas de retour possible à l'IR) |

Le champ d'application de l'IS

Certaines SCI sont soumises à l'IS automatiquement, sans choix possible. C'est le cas des SCI réalisant des opérations commerciales représentant au moins 10 % de leur chiffre d'affaires. La situation la plus fréquente est celle de la location meublée : cette activité est commerciale par détermination de la loi, ce qui rend automatiquement la SCI redevable de l'IS.

Une SCI qui loue un appartement meublé même à titre accessoire bascule automatiquement à l'IS dès que les recettes de cette location dépassent 10 % du CA total. Les conséquences en matière de plus-values peuvent être désastreuses si ce basculement n'a pas été anticipé.

Il est également possible d'opter volontairement pour l'IS. Cette option doit être notifiée au service des impôts avant la fin du troisième mois de l'exercice au titre duquel la société souhaite être soumise à l'IS pour la première fois.

Avantages et inconvénients de l'IR

La translucidité fiscale est le régime d'imposition naturel de la SCI. La société n'est pas redevable de l'impôt : celui-ci est acquitté directement par les associés en proportion de leur quote-part dans le résultat. La catégorie fiscale applicable dépend de la nature de l'associé et de l'activité exercée.

Pour la SCI familiale classique (associés personnes physiques, location nue), le régime des revenus fonciers s'applique. Ce régime présente deux avantages majeurs :

- Simplicité comptable : aucun expert-comptable n'est obligatoire, obligations allégées

- Imputation du déficit foncier sur le revenu global jusqu'à 10 700 € par foyer fiscal, avec report sur les revenus fonciers des 10 années suivantes pour l'excédent

Ses limites sont également claires :

- Les charges déductibles sont strictement énumérées : pas d'amortissement possible des immeubles

- La quote-part bénéficiaire est soumise aux prélèvements sociaux de 18,6 % et à l'IR au taux marginal du foyer

Exemple : un contribuable imposé à 41 % perçoit 10 000 € de quote-part bénéficiaire d'une SCI à l'IR. Il paie 41 % + 18,6 % = 59,6 % d'imposition globale, soit 5 960 €. Ce régime est particulièrement pénalisant pour les foyers fortement imposés lorsque les charges déductibles sont faibles.

La détermination du résultat selon la nature des associés

Lorsque la SCI comporte des associés de nature différente (particuliers + société IS), une comptabilité différenciée est nécessaire. Voici les règles applicables :

| Qualité de l'associé | Régime fiscal applicable |

|---|---|

| Particulier, entreprise BNC ou soumise au forfait, entreprise agricole à l'IR réel sur option | Revenus fonciers si activité de location nue |

| Société à l'IS, entreprise commerciale/industrielle au réel de plein droit | BIC ou IS |

| Exploitation agricole au réel de plein droit | Bénéfices agricoles |

Les plus-values à l'IR

En cas de cession d'un immeuble ou de parts sociales par un associé personne physique, le régime des plus-values immobilières des particuliers s'applique. Ce régime est très avantageux :

- Exonération d'IR après 22 ans de détention

- Exonération de prélèvements sociaux après 30 ans de détention

Avantages et inconvénients de l'IS

La SCI à l'IS est redevable de l'impôt sur les sociétés. Le résultat imposable est déterminé selon les règles de la comptabilité commerciale, ce qui ouvre plusieurs leviers d'optimisation pendant la phase d'exploitation.

Les avantages pendant l'exploitation

- Amortissement des immeubles : les biens inscrits à l'actif s'amortissent sur leur durée d'utilisation (30 à 40 ans pour les constructions), ce qui réduit mécaniquement le résultat imposable

- Taux d'IS 2026 : 15 % jusqu'à 42 500 € de bénéfice (taux réduit PME), 25 % au-delà — souvent plus bas que le taux marginal IR + prélèvements sociaux

- Rémunération du gérant déductible du résultat imposable

- Mise en réserve des bénéfices : les associés ne sont imposés que sur les dividendes effectivement versés

La fiscalité des dividendes en 2026

Lorsque la SCI à l'IS distribue ses bénéfices, les associés personnes physiques sont imposés sur les dividendes reçus. Deux régimes s'appliquent en 2026 :

- PFU (flat tax) : 31,4 % par défaut (12,8 % IR + 18,6 % prélèvements sociaux). Régime le plus simple, avantageux pour les foyers fortement imposés

- Barème progressif de l'IR sur option (case 2OP de la déclaration) : abattement de 40 % sur le montant brut des dividendes, puis application du barème IR. Avantageux si le TMI du foyer est inférieur à 30 %. La LF 2026 a supprimé le caractère irrévocable de cette option : il est désormais possible d'y renoncer si elle s'avère moins favorable

Exemple dividendes : un associé perçoit 10 000 € de dividendes d'une SCI à l'IS. Sous PFU : 3 140 € d'impôt. Sous barème avec abattement 40 % : base imposable de 6 000 €, puis taux marginal appliqué. Si le TMI est de 11 % : 11 % × 6 000 € + 18,6 % × 10 000 € = 660 + 1 860 = 2 520 €. L'option barème est ici plus avantageuse de 620 €.

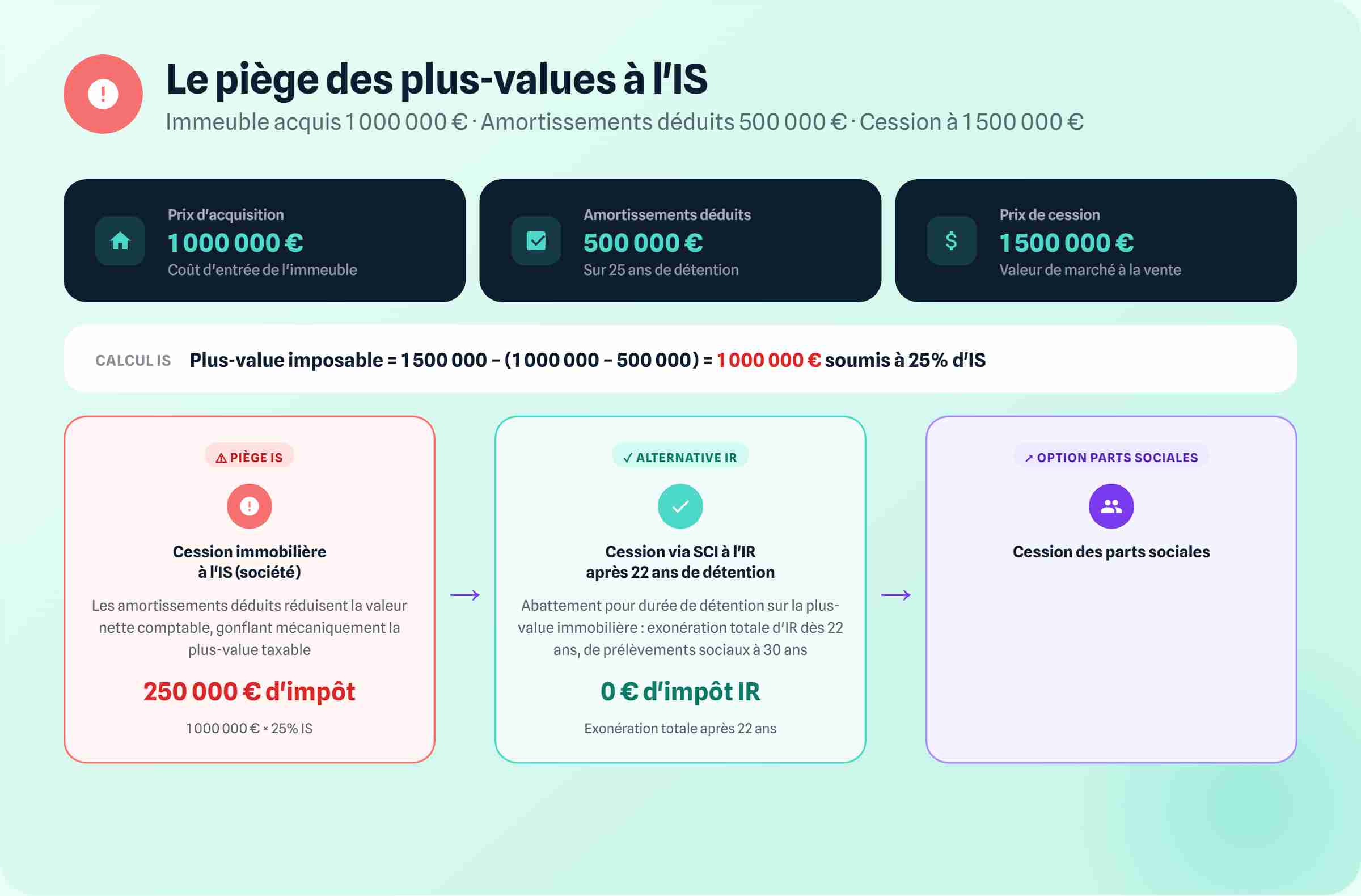

Le piège des plus-values à l'IS

C'est le point qui dissuade le plus souvent d'opter pour l'IS. La cession d'un immeuble inscrit à l'actif d'une SCI à l'IS génère une plus-value entièrement intégrée au résultat imposable, sans abattement pour durée de détention. Les amortissements pratiqués viennent en outre majorer la plus-value.

Exemple : un immeuble est acquis 1 000 000 €. 500 000 € d'amortissements sont déduits. L'immeuble est cédé 25 ans plus tard pour 1 500 000 €. Plus-value imposable : 1 500 000 - (1 000 000 - 500 000) = 1 000 000 €, soumis à l'IS au taux de 25 %. Si la même cession avait été réalisée dans une SCI à l'IR par un associé personne physique après 22 ans de détention : exonération totale d'IR.

Une alternative existe : la cession des parts sociales de la SCI à l'IS par les associés personnes physiques. La plus-value relève alors du régime des plus-values sur valeurs mobilières, soumises au PFU de 31,4 % (ou barème sur option), sans intégration des amortissements dans le calcul.

Ce que personne ne dit sur le choix IS/IR en SCI

La plupart des comparatifs s'arrêtent à la phase d'exploitation. Voici les trois angles que les associés découvrent souvent trop tard.

L'IS est rentable à court terme, piégeux à la sortie. Une SCI à l'IS qui amortit un immeuble pendant 20 ans réduit ses impôts chaque année. Mais lors de la vente, les 20 ans d'amortissements sont réintégrés dans la plus-value. L'économie fiscale réalisée pendant l'exploitation est partiellement reprise lors de la cession. Il faut donc raisonner sur l'horizon total de l'investissement, pas seulement sur la phase locative.

La location meublée est un piège dans une SCI. Une SCI constituée pour de la location nue qui décide ponctuellement de louer en meublé (même un seul appartement) peut basculer automatiquement à l'IS si les recettes de location meublée dépassent 10 % du CA. Ce changement déclenche une cessation d'activité fiscale avec imposition immédiate des plus-values latentes, souvent au pire moment.

Le passage IR vers IS est irréversible. Il n'est pas possible de revenir à l'IR une fois l'option IS exercée. Avant de choisir l'IS pour ses avantages d'exploitation, il faut donc s'assurer que la stratégie de sortie (cession de l'immeuble ou des parts, transmission) est compatible avec ce régime. Un accompagnement par un expert-comptable avant le passage à l'IS est vivement recommandé.

L'Expert-Comptable.com accompagne les associés de SCI dans le choix du régime fiscal et la gestion comptable annuelle. Ce choix a des conséquences sur plusieurs décennies : il mérite une simulation personnalisée avant toute décision. Demandez un devis à partir de 39 € par mois.

Questions fréquentes sur la SCI à l'IS ou à l'IR

Quel est le taux d'IS applicable à une SCI en 2026 ?

15 % sur les premiers 42 500 € de bénéfice (taux réduit PME, sous conditions de CA et de capital libéré), puis 25 % au-delà. L'ancien taux normal de 33,33 % a été progressivement abaissé et n'est plus applicable depuis 2022.

Une SCI à l'IR peut-elle amortir ses immeubles ?

Non. L'amortissement des immeubles est réservé aux sociétés soumises à l'IS. C'est l'un des principaux avantages de l'IS sur l'IR pendant la phase d'exploitation : les amortissements réduisent le résultat imposable chaque année. En contrepartie, ils majorent la plus-value en cas de cession ultérieure de l'immeuble.

Peut-on revenir à l'IR après avoir opté pour l'IS ?

Non. L'option pour l'IS est irréversible. Il est impossible de revenir au régime de l'IR une fois l'option exercée. C'est la raison principale pour laquelle ce choix doit être anticipé sur l'horizon complet de l'investissement, en tenant compte notamment de la stratégie de sortie.

Comment sont imposés les dividendes d'une SCI à l'IS en 2026 ?

Par défaut, les dividendes perçus par les associés personnes physiques sont soumis au PFU de 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux). Sur option (case 2OP), le barème progressif de l'IR s'applique avec un abattement de 40 % sur les dividendes. La LF 2026 a supprimé le caractère irrévocable de cette option.

La loi Pinel est-elle encore applicable via une SCI ?

Non. La loi Pinel a expiré au 31 décembre 2024. Les investissements réalisés à partir du 1er janvier 2025 ne bénéficient plus de ce dispositif. Les SCI qui avaient investi dans le cadre du Pinel avant cette date continuent de bénéficier des réductions acquises jusqu'à expiration de leur engagement de location.

Sources et références

Bpifrance-creation.fr — https://bpifrance-creation.fr/encyclopedie/fiscalite-lentreprise/generalites/regime-fiscal-social-dividendes

Entreprendre.service-public.fr — https://entreprendre.service-public.gouv.fr/vosdroits/F32963

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses