L'article en bref

- La dotation aux amortissements répartit le coût d'une immobilisation sur sa durée de vie : elle réduit le bénéfice imposable sans entraîner de sortie de trésorerie.

- Deux méthodes de calcul existent : linéaire ou dégressive : la première répartit uniformément la charge, la seconde est plus élevée en début de période.

- La règle du prorata temporis s'applique en cours d'exercice : l'amortissement débute à la date de mise en service du bien, pas à celle de l'achat.

- Les dotations aux amortissements renforcent la capacité d'autofinancement de l'entreprise : elles améliorent aussi la lisibilité de la trésorerie et du DSCR.

- L-Expert-Comptable.com prend en charge la tenue comptable : vos amortissements sont suivis et enregistrés chaque année par un conseiller dédié, dès 39 € HT/mois.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaDéfinition et les principes de la dotation aux amortissements

Définition de la dotation aux amortissements

La dotation aux amortissements correspond à la charge comptable enregistrée annuellement pour répartir le coût d’une immobilisation sur sa durée de vie utile et constater sa dépréciation. Elle réduit le résultat imposable de l’entreprise sans entraîner de sortie de trésorerie, permettant ainsi d’ajuster la valeur nette de l’actif pour chaque exercice comptable.

Objectifs et bénéfices

En tenant compte de la dépréciation de l’actif inscrit au bilan, la dotation aux amortissements reflète une image fidèle des comptes de l’entreprise. En effet, l’immobilisation acquise pour un certain montant voit ce dernier diminuer en raison du temps et de l’usage qui en est fait. La dotation aux amortissements enregistre ainsi la perte estimée sur chaque exercice comptable compris dans la période d’amortissement préalablement définie.

Ce mécanisme comptable s’avère utile à bien des égards, et permet par exemple de réaliser des projections financières, notamment lorsqu’il s’agit d’anticiper le renouvellement de l’actif sur lequel porte la dotation aux amortissements.

Bien que non décaissable, la compensation de la perte de valeur reste considérée comme une charge et vient en déduction du bénéfice imposable de la société. Bien qu’à ce titre, elle peut sembler grever sa rentabilité de prime abord, la dotation aux amortissements présente surtout l’intérêt de stabiliser sa performance globale dans la durée.

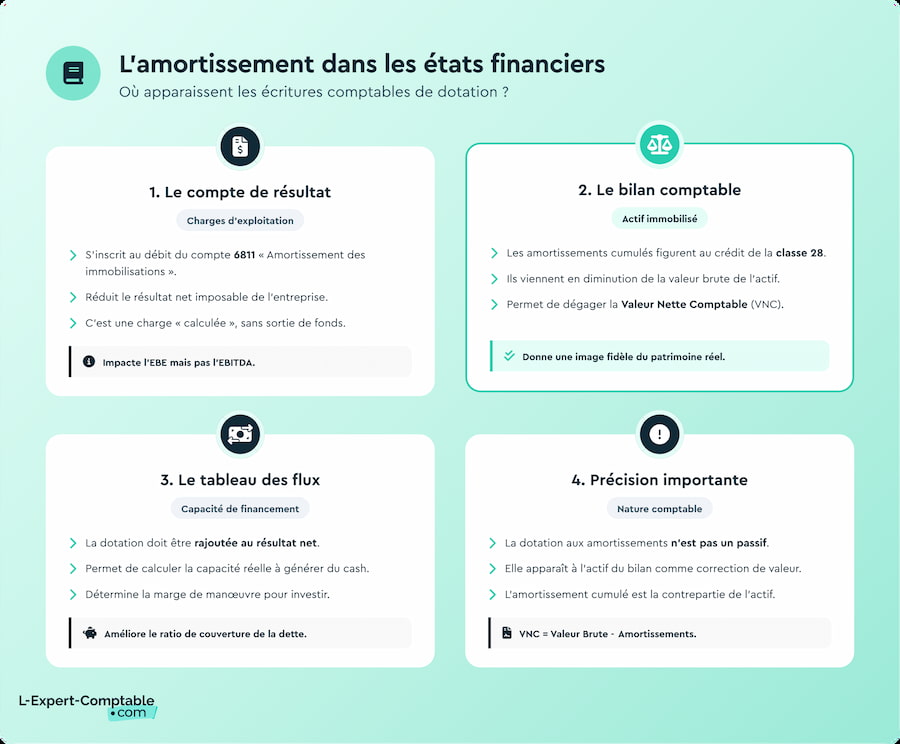

Où apparaît-elle dans les états financiers ?

Les écritures enregistrées au titre de la dotation aux amortissements figurent dans différents documents reflétant la situation financière de l’entreprise. On les retrouve dans :

- le compte de résultat, inscrites comme charges d’exploitation au débit d’un compte 6811 « Amortissement des immobilisations » ;

- le bilan comptable, précisant les amortissements cumulés (au crédit de la classe 28) en diminution de l’actif immobilisé pour aboutir à sa valeur nette comptable ;

- le tableau des flux, qu’il convient d’ajouter au résultat net de l’entreprise pour déterminer sa capacité à générer du cash-flow.

La dotation aux amortissements ne constitue pas un passif de la société, mais une charge. Elle apparaît à l’actif du bilan et l’amortissement cumulé intervient en contrepartie de l’actif pour en dégager la valeur nette comptable (VNC).

Calculs et méthodes d’amortissement

La dotation à l’amortissement se calcule selon deux méthodes, laissées à la discrétion de l’entreprise.

La méthode linéaire

Le calcul de l’amortissement selon la méthode linéaire consiste à répartir uniformément la valeur de l’actif sur toute sa durée de vie utile. Cette méthode se caractérise par sa simplicité, puisqu’elle implique de déduire une annuité d’une valeur constante chaque année.

L’amortissement linéaire se calcule selon la formule suivante :

(Base amortissable - valeur résiduelle) / durée

La base amortissable désigne ici la valeur brute du bien inscrite à l’actif du bilan. Elle comprend son prix d’acquisition, les frais de livraison et ceux liés à sa mise en service. La valeur résiduelle, quant à elle, correspond à la valeur comptable estimée de cette même immobilisation à la fin de son utilisation.

L’amortissement linéaire débute à compter de sa date de mise en service et non à sa date d’achat. Lorsque celle-ci intervient en cours d’exercice, la règle du prorata temporis s’applique.

Exemple : ainsi, un équipement acquis et mis en service pour un total de 10 000 €, dont la durée d’amortissement retenue est de 5 ans et dont l’exploitation débute le 15 juillet de la première année voit le calcul de son amortissement s’opérer comme suit :

Annuité N = 10 000 x ⅕ x (15 + 30 + 30 + 30 + 30 + 30) / 360

La méthode dégressive

L’entreprise peut également opter pour la méthode dégressive, impliquant une annuité d’amortissement plus conséquente au début de la durée de l’utilisation du bien, puis décroissante avec le temps. Cette alternative consiste à appliquer un taux sur la valeur nette comptable du bien.

Celui-ci correspond au taux d’amortissement linéaire multiplié au coefficient applicable selon la durée d’amortissement, tel que le prévoit l’article 39 A du Code général des impôts, soit :

- 1,25 si la durée d’utilisation admise est comprise entre 3 ou 4 ans ;

- 1,75 pour une durée d’utilisation normale de 5 ou 6 ans ;

- 2,25 dès lors que cette durée normale excède 6 ans.

Si l’on reprend l’exemple précédent, l’actif de 10 000 € amortissable sur 5 ans se voit appliquer un taux dégressif de 35 %, soit = 20 % (taux linéaire) x 1,75 (coefficient dégressif).

Avec une date de mise en service au 15 juillet N, l’amortissement dégressif s’opère de la manière suivante :

| Année | Annuité | Valeur résiduelle |

| N | 1 750 € prorata temporis = 10 000 x 35 % x (6/12) | 8 250 € |

| N+1 | 2 887,50 € | 5 362,50 € |

| N+2 | 1 876,88 € | 3 485,62 € |

| N+3 | 1 219,97 € | 2 265,65 € |

Selon cette méthode, l’annuité en N+3 s’élève à 1 219,97 € (soit 3 485,62 x 35 %). Il est alors possible d’accélérer l’amortissement en basculant sur la méthode linéaire pour les 2 années restant à couvrir, tel que : 3 485,62/2 = 1 742,81 €.

Les deux dernières annuités s’élèveraient donc à 1 742,81 € en année N+3, ainsi qu’en année N+4. Au terme de cet exercice, le bien serait alors amorti en totalité.

Les paramètres clés et les bonnes pratiques

Définition de la durée de vie utile et de la valeur résiduelle du bien

Avant de définir quelle méthode d’amortissement privilégier, il convient d’abord de déterminer la durée de vie utile de l’actif. Celle-ci diffère selon la nature du bien à amortir, variant par exemple de :

- 20 à 30 ans pour les constructions ;

- 4 à 8 ans pour du matériel de transport ;

- 5 à 10 ans pour des équipements de bureau ;

- etc.

Il est également primordial de procéder à l’estimation de la valeur résiduelle du bien dès son acquisition. En effet, la valeur qu’il pourrait avoir sur le marché d’occasion au terme de son utilisation a un impact sur le calcul des amortissements comptables, puisqu’elle est à déduire du montant brut de l’actif pour déterminer le montant total à amortir sur sa durée de vie.

L’amortissement par composant

Parmi les bonnes pratiques à adopter, il peut s’avérer intéressant de privilégier l’amortissement par composant. C’est notamment envisageable pour les grandes immobilisations, dont les éléments constitutifs sont valorisés unitairement à plus de 500 € HT et présentent des durées d’utilisation différentes.

Dans le cas d’un bien immobilier par exemple, un tableau d’amortissement devra être établi pour chacun de ses composants :

- le terrain ;

- le gros œuvre ;

- l’étanchéité (façade) ;

- l’installation technique (électricité, plomberie, etc.) ;

- l’agencement intérieur (cloisons, etc.).

L’application du prorata temporis

Dès lors que la mise en service d’un bien acquis intervient en cours d’exercice comptable, il est impératif d’appliquer la règle du prorata temporis sur le calcul de la dotation aux amortissements du premier exercice.

Il faut savoir qu’en comptabilité, l’amortissement débute à la date de la mise en service du bien. C’est également le cas sur le plan fiscal dans le cadre d’un amortissement linéaire. En revanche, si l’amortissement dégressif est privilégié, il faut tenir compte du 1er jour du mois d’acquisition du bien.

Les erreurs fréquentes :

- oublier d’estimer la valeur résiduelle du bien ;

- confondre la date d’achat avec la date de mise en service pour définir le début de l’amortissement ;

- ignorer les composants pour les grandes immobilisations.

Les écritures comptables (PCG) et les cas de cession

Acquisition et mise en service

Pour rappel, en comptabilité, la durée d’amortissement débute à la date de mise en service de l’immobilisation. La comptabilisation de l’acquisition d’un bien s’effectue comme suit :

- au débit du compte de classe 2 « Immobilisations » qui lui correspond selon qu’il s’agisse d’une immobilisation corporelle ou d’une immobilisation incorporelle ;

- au débit du compte 44562 « TVA déductible sur immobilisations » ;

- puis au crédit du compte 404 « Fournisseur d'immobilisations ».

Les comptes de la classe 23 peuvent être utilisés pour faire apparaître le coût des immobilisations en cours, qui ne sont pas amortissables.

Dotation annuelle

La comptabilisation de l'annuité de dotation aux amortissements varie selon la nature de l’immobilisation. Elle s’enregistre de la manière suivante :

- au débit du compte 68111 « Dotation aux amortissements sur immobilisations incorporelles » ou du compte 68112 « Dotation aux amortissements sur immobilisations corporelles » ;

- au crédit du compte 280 « Amortissements des immobilisations incorporelles » ou du compte 281 « Amortissements des immobilisations corporelles ».

Cession ou sortie d’actif

La cession d’un actif nécessite de réaliser plusieurs écritures comptables, lesquelles s’opèrent en différentes étapes :

- la sortie de l’actif du patrimoine de l’entreprise, ainsi que les amortissements cumulés en annulant leur valeur comptable du bilan ;

- le calcul de la plus ou moins-value réalisée ;

- l’établissement du résultat de la cession.

Ainsi, la reprise des amortissements et la sortie du bien s’enregistrent :

- au débit du compte 28 « Amortissement des immobilisations » ;

- au débit du compte 675 « valeur comptable des immobilisations cédées » ;

- au crédit d’un compte de la classe 20 « Immobilisations incorporelles » ou 21 « Immobilisations corporelles ».

La vente du bien sera ensuite comptabilisée comme suit :

- au débit du compte 411 « Clients » ;

- au crédit du compte 757 « Produits de cessions d’immobilisations » ;

- au crédit du compte 44571 « TVA collectée (si applicable) ».

Le résultat de cession s’obtient en déduisant le montant enregistré en compte 675, de celui du compte 757. Si ce dernier est positif, la vente permet d’enregistrer une plus-value. Dans le cas contraire, la dépréciation entraîne une moins-value.

Ne pas confondre amortissement, dépréciation et provisions

Amortissement vs dépréciation

L’amortissement et la dépréciation sont deux notions à distinguer, car elles ne font pas appel au même mécanisme comptable. L’amortissement d’un bien se caractérise par la répartition de la perte systématique et irrémédiable de valeur qui s’opère tout au long de sa durée d’utilisation.

La dépréciation de cet actif, elle, fait référence à sa perte de valeur liée à un incident extérieur à son exploitation normale. Elle est constatée dès lors que sa valeur nette comptable est supérieure à sa valeur recouvrable sur le marché de l’occasion. Cette constatation fait suite à une série de tests de dépréciation, conformément à la norme IAS 36 du référentiel IFRS.

En comptabilité, ces montants s’expriment via les comptes :

- 6811 « Dotations aux amortissements », pour enregistrer la dépréciation usuelle ;

- 687 « Dotations aux amortissements, aux dépréciations et provisions - Charges exceptionnelles », pour les dotations exceptionnelles.

Ce dernier cas peut intervenir suite à la mise au rebut d’un actif avant la fin de la durée de son utilisation prévue par exemple.

Provisions : Une autre logique à saisir

Le Plan Comptable Général (PCG) définit une provision comme « un passif dont l’échéance ou le montant n’est pas fixé de façon précise ». Sa logique répond au principe de prudence pour éviter aux entreprises l’excès d’optimisme en sur-évaluant leurs actifs.

Ainsi, les provisions pour risques et charges permettent d’anticiper une dépense dont on est sûr qu’elle sera exigible, telle que :

- le recouvrement de l’impôt ;

- les frais liés au personnel ;

- des travaux ;

- la résolution d’éventuels litiges.

Les provisions pour dépréciation d’actifs, elles, visent à constater une perte de valeur accidentelle et révocable d’un élément d’actif.

| Provision pour risques et charges | Provision pour dépréciation d’actifs | |

| Définition | Permet d’anticiper une dépense normalement prévue. | Permet d’anticiper une dépense non prévisible mais réversible. |

| Déclencheur | Dépenses liées au cycle d’exploitation habituel (paiement des salaires, imposition, etc.) | Perte de valeur des titres de participation, créances douteuses, dommages subis, etc. |

| Compte | Compte 151 Compte 6875 | Compte 151 Compte 6817 |

| Impact | Réduit le résultat imposable de la société | Réduit la valeur de l’actif au bilan |

Quels sont les traitements fiscaux en France ?

Linéaire, dégressif, exceptionnel

En France, l’administration fiscale considère les dotations aux amortissements comme une charge pour l’entreprise, qui vient donc réduire son bénéfice imposable. Toutefois, les règles d’amortissements diffèrent selon la méthode choisie par l’entité.

Dans le cas d’un amortissement linéaire, les règles comptables et fiscales sont identiques et ne donnent lieu à aucun écart. En revanche, l’administration fiscale admet également la possibilité d’amortir plus rapidement et de manière dégressive certains biens. À ce titre, on observe un écart entre l’amortissement comptable et fiscal.

Il arrive que la durée d’utilisation comptable soit plus courte que la durée d’usage communément admise. L’amortissement comptable s’avère alors supérieur à celui déductible fiscalement, imposant à l’entreprise de réintégrer la part de l’amortissement excédant le montant déductible au bénéfice imposable.

Par ailleurs, le législateur a également mis en place un dispositif de suramortissement, venant s'ajouter au mécanisme d’amortissement classique. Il s’agit d’un avantage fiscal octroyé aux entreprises, ayant pour objectif d’inciter ces dernières à investir. Le taux du suramortissement s’élève à 40 %. Toutefois, la loi de finances 2024 prévoit un taux variable entre 20 et 60 % selon la nature de l’actif.

Petits matériels, seuils et charges immédiates

Le Plan comptable général prévoit que les éléments d’actif à faible valeur peuvent ne pas être inscrits au bilan et être comptabilisés en charges. Il en est de même pour leur traitement fiscal : l’achat de petits matériels (outillage, équipement de bureau, etc.) dont la valeur unitaire reste inférieure à 500 € hors taxes peut être directement déduit en charge.

La réforme du PCG entrée en vigueur en 2025 impose aux sociétés une gestion exhaustive de leurs immobilisations. Chacune d’elles doivent faire l’objet d’une documentation précise, afin d’en justifier la traçabilité et de garantir la transparence de l’information financière.

Quel impact sur les KPI et la trésorerie ?

EBE/EBITDA, CAF, FCF, DSCR

Le mécanisme de la dotation aux amortissements affecte les indicateurs financiers du suivi de l’activité à divers égards. S’agissant de charges non décaissées, elles ne sont pas déduites de l’EBITDA, mais le sont de l’EBE. De plus, l’avantage fiscal qu’octroient les dotations aux amortissements permet de :

- renforcer la rentabilité des investissements ;

- d’augmenter sa capacité d’auto-financement ;

- optimiser la génération de cash-flow pour une meilleure lisibilité de la santé financière de la société ;

- améliorer son DSCR (ratio de couverture de service de la dette), ou sa capacité à rembourser sa dette.

Si les dotations aux amortissements ne génèrent pas de gains cash, elles restent néanmoins déterminantes pour l’entreprise dans sa planification CAPEX pour les investissements à venir.

Le pilotage budgétaire et la politique de renouvellement

L’amortissement des immobilisations constitue un levier intéressant pour gérer la politique budgétaire de la société et pour anticiper le renouvellement de ses actifs. En effet, le plan d’amortissement établi pour chaque immobilisation peut être révisé en fonction du rythme de consommation du bien en cours d’amortissement.

De plus, l’amortissement ainsi étalé sur une durée d’usage définie permet de prévoir l’envergure des prochains investissements à planifier. Le calcul des dotations aux amortissements est donc un outil indispensable pour se montrer stratégique dans le pilotage des actifs et de leur maintenance.

Quelques mini-cas chiffrés

Voici quelques exemples simples pour mieux illustrer le calcul de la dotation aux amortissements.

Exemple 1 : la méthode linéaire avec prorata temporis

Une entreprise acquiert une machine industrielle d’une valeur brute de 10 000 €. Sa valeur d’usage est estimée à 4 ans et sa mise en service est opérée le 1er avril N.

- Le taux d’amortissement correspond à : 100/4 = 25 %

- L’annuité d’amortissement se calcule comme suit : 10 000 x 25 % = 2 500 €

Le plan d’amortissement s’applique tel que :

| Année | Annuité | Valeur résiduelle |

| N | 1 875 € (prorata temporis = 10 000 x 25 % x 9/12) | 8 125 € |

| N+1 | 2 500 € | 5 625 € |

| N+2 | 2 500 € | 3 125 € |

| N+3 | 2 500 € | 625 € |

| N+4 | 625 € (prorata temporis = 10 000 x 25 % x 3/12) | 0 € |

Exemple 2 : la méthode dégressive avec bascule en linéaire

On reprend les mêmes éléments que dans l’exemple précédent. Le taux d’amortissement s’obtient comme suit : taux linéaire de 25 % x 1,25 (pour 4 ans d’amortissement) = 31 %

Les dotations aux amortissements s’effectuent telles que :

| Année | Annuité | Valeur résiduelle |

| N | 2 325 € (prorata temporis = 10 000 x 31 % x 9/12) | 7 675 € |

| N+1 | 2 379,25 € | 5 295,75 € |

| N+2 | 1 641,68 € | 3 654,07 € |

| N+3 (bascule en linéaire) | 1 827,04 € (au lieu de 1 132,76 € en mode dégressif) | 1 827,03 € (au lieu de 2 521,31 € en mode dégressif) |

| N+4 | 1 827,03 € | 0 € |

Exemple 3 : une cession avec plus ou moins-value

Gardons l’exemple de la machine industrielle acquise le 1er avril N-3 pour une valeur brute de 10 000 €, amortissable sur 4 années. L’entreprise cède l’équipement le 1er janvier N pour un montant de 1 000 €.

La cession de l’immobilisation s’enregistre de la manière suivante :

| Sortie de l’actif | Débit du compte 28

Débit du compte 675

Crédit du compte 21 (immobilisations corporelles) | 2 500 x 3,75 années = 9 375 €

625 € (montants restant à amortir)

10 000 € (valeur brute de l’actif |

| Cession de l’actif | Débit du compte 462

Crédit du compte 757

Crédit du compte 4457 | 1 196 € (créances sur cession d’immobilisations)

1 000 € (produit de cession)

196 € (TVA collectée si applicable) |

La plus-value dégagée de cette cession s’élève à 375 €, soit le montant du compte 675 déduit de celui du compte 757.

Notre checklist pour « bien amortir »

Voici les quelques bonnes pratique à retenir pour une bonne gestion de vos dotations sur amortissements :

- bien définir en amont la durée d’usage de l’actif, et donc, sa durée d’amortissement ;

- établir un plan d’amortissement pour chaque composant de l’actif quand ces derniers présentent des durées utiles et des usages différents ;

- documenter rigoureusement chaque dotation aux amortissements pour répondre à ses obligations de transparence de l’information comptable ;

- opérer un suivi exhaustif de ses amortissements et procéder à une révision annuelle pour mieux anticiper ses futurs investissements ;

- mettre en place une piste d’audit fiable (PAF) pour préserver la traçabilité de l’ensemble des transactions enregistrées.

FAQ - Questions fréquentes sur la dotation aux amortissements

Qu’est-ce qu’une dotation aux amortissements et à quoi sert-elle ?

Il s’agit de l’écriture comptable permettant de constater la perte inéluctable de valeur d’un bien en raison de son usage dans le temps.

Où la retrouver dans les états financiers ?

La dotation aux amortissements figure dans le compte de résultat, le bilan comptable et le tableau des flux financiers.

Est-ce une charge, un produit, un actif ou un passif ?

La dotation aux amortissements est une charge non décaissée, c’est-à-dire qu’elle n’implique aucune sortie de trésorerie, bien qu’elle réduise la base fiscale de l’entreprise.

Comment calculer la dotation (linéaire, dégressive) avec formules ?

Le calcul de la dotation aux amortissements s’opère selon deux méthodes : linéaire (valeur brute de l’actif / nombre d’années d’usage), ou dégressive (taux d’amortissement = taux linéaire X coefficient prévu par l’administration fiscale selon la durée d’amortissement du bien).

Quelles écritures comptables PCG passer ?

La dotation aux amortissements est enregistrée au débit du compte 6811 « Dotations aux amortissements », puis au crédit du compte 28 « Amortissements des immobilisations ».

Quand commencer/arrêter l’amortissement ? Prorata temporis ?

L’amortissement d’un bien débute à la date de sa mise en service. Lorsque celle-ci intervient en cours d’exercice comptable, la règle du prorata temporis s’applique pour le calcul de l’annuité de la première année.

Comment gérer valeur résiduelle, composant, changements d’estimations ?

La valeur résiduelle correspond à la valeur recouvrable du bien sur le marché de l’occasion au terme de son utilisation. Pour les grandes immobilisations, il est nécessaire d’établir un plan d’amortissement pour chacun de leurs composants suivant leur propre durée d’usage. Il convient également de procéder à une révision annuelle des amortissements pour réajuster une mauvaise hypothèse de consommation du bien.

Différence amortissement vs dépréciation vs provision ?

L’amortissement correspond à la répartition de la perte prévisible de la valeur d’un bien, quand la dépréciation évoque une baisse d’ordre exceptionnelle de cette même valeur. La provision est une charge en prévision d’un passif dont on sait qu’il va se produire, sans en connaître la teneur exacte.

Incidence sur EBE/EBITDA/CAF et l’impôt ?

Les dotations aux amortissements sont des charges non décaissables et constituent donc une ressource interne à l’entreprise. Elles sont déduites de l’EBITDA, renforcent la capacité d’autofinancement de la structure, réduisent le bénéfice imposable et augmentent donc sa capacité à générer des liquidités.

Spécificités PCG vs IFRS/US GAAP et pièges à éviter ?

Ces normes ont en commun de garantir la transparence de l’information comptable et financière. Le PCG recouvre les normes comptables françaises, alors que les IFRS visent à harmoniser les règles comptables sur le plan international et sont obligatoires pour toutes les entreprises cotées en bourse. Les normes US GAAP concernent plus spécifiquement les règles comptables en vigueur aux États-Unis.

Sources & références

BOFIP Impots Gouv - https://bofip.impots.gouv.fr/bofip/2060-PGP.html/identifiant%3DBOI-BIC-AMT-10-40-10-20120912

BOFIP Impots Gouv - https://bofip.impots.gouv.fr/bofip/1841-PGP.html/identifiant%3DBOI-BIC-CHG-20-10-10-20141013#Lapproche_par_composants_21

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses