L'article en bref

- Une immobilisation financière : c'est un actif financier conservé plus d'un an, inscrit dans les comptes 26 ou 27 du Plan Comptable Général.

- Les principaux types d'immobilisations financières : titres de participation, créances sur filiales, prêts accordés, dépôts de garantie et cautionnements.

- L'enregistrement comptable : elles sont comptabilisées à leur coût d'acquisition dans les comptes 26 ou 27, sans jamais de TVA.

- Les immobilisations financières ne s'amortissent pas : une dépréciation peut être constatée si leur valeur de marché baisse en cours d'exercice.

- La fiscalité des plus-values de cession : pour les sociétés à l'IS, les titres de participation détenus plus de 2 ans bénéficient d'une exonération quasi-totale.

Sommaire

Commerçants : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise de commerce ou e-commerce.

Ça m'intéresseQu’est-ce qu’une immobilisation financière ? Définition

Une immobilisation financière est un actif durable de nature financière que l’entreprise conserve sur plus d’un an. Il s’agit d’une ressource que vous n’achetez pas dans un but spéculatif, mais bien pour optimiser votre activité sur le long terme. Nous retrouvons ces immobilisations inscrites à l’actif du bilan, dans la classe 2 du Plan Comptable Général et plus précisément dans les comptes 26 et les comptes 27.

Ces actifs financiers ont un objectif stratégique. Ils vont être utilisés par exemple pour renforcer vos liens avec une filiale, sécuriser un contrat ou garantir une location. C’est ce rôle qui la différencie de simples investissements financiers.

Une immobilisation financière n'est ni un stock (elle n'est pas revendue à court terme), ni une charge (elle ne disparaît pas à l'usage). Elle figure durablement à l'actif du bilan tant qu'elle n'est pas cédée ou remboursée.

Quelles différences avec les autres immobilisations ?

Pour bien saisir la notion d’immobilisation financière, il est intéressant de la comparer aux autres formes d’immobilisations en société.

- Les immobilisations corporelles regroupent les biens matériels dont vous vous servez au quotidien : matériel informatique, local commercial, mobilier de bureau, véhicules… Ils sont tangibles et directement liés à l’exploitation de votre entreprise.

- Les immobilisations incorporelles concernent des actifs immatériels, mais qui ont une valeur réelle : brevets, licences, logiciels ou encore fonds de commerce.

- Les immobilisations financières se limitent aux actifs de nature financière, comme des titres de participation, des actions ou des prêts. Elles sont mises en œuvre dans une stratégie de développement d’activité, et non dans une logique d’utilisation matérielle.7

Une immobilisation financière n’est pas un stock, puisqu’elle n’a pas vocation à être revendue rapidement. Elle n’est pas non plus une charge, car elle ne disparaît pas au fur et à mesure de son utilisation.

Contrairement aux charges, l'achat d'une immobilisation financière ne "pauvrit" pas l'entreprise immédiatement au compte de résultat, mais pèse sur la trésorerie.

Les autres types d’immobilisations financières

Les catégories principales

Au cours de la vie d’une entreprise, plusieurs catégories d’actifs financiers peuvent être fréquemment rencontrées :

- Les titres de participation : il s’agit d’actions ou de parts sociales détenues dans d’autres entreprises, généralement pour exercer une influence durable. Ils sont acquis dans le cadre d’une offre publique d’achat (OPA) ou d’échange (OPE).

- Les créances rattachées à des participations : par exemple, une avance ou un prêt accordé à une filiale dans laquelle l’entreprise détient une participation.

- Les prêts accordés aux filiales, aux associés ou même à votre personnel.

- Les dépôts de garantie et cautionnements.

Quelques exemples

Pour mieux comprendre ce que sont les immobilisations financières, voici des situations fréquentes pour une entreprise :

- si vous versez une caution pour louer vos bureaux ou un espace commercial, cette somme est une immobilisation financière ;

- lorsque vous accordez un prêt à une filiale pour soutenir son développement ;

- dans le cadre d’un marché public ou d’un contrat important, la garantie bancaire que vous versez entre aussi dans cette catégorie.

Le traitement comptable des immobilisations financières

L'évaluation initiale

Lors de l’acquisition, une immobilisation financière est enregistrée à son coût d’acquisition. Ce coût comprend le prix d’achat et les frais directement attribuables à l’opération. Les taxes non récupérables sont aussi intégrées à ce coût initial.

Nous attirons votre attention sur un point : vous devez choisir si vous intégrez ou non les frais d’acquisition (comme les frais de notaire, frais d’actes, commissions, etc.).

L'essentiel est de noter que l'intégration des frais d'acquisition (droits d'enregistrement, commissions, honoraires) au coût de l'actif est considérée comme la méthode de référence. Si vous choisissez cette option, elle doit impérativement s'appliquer à l'ensemble de vos immobilisations financières pour garantir la comparabilité de vos bilans d'une année sur l'autre.

Les comptes utilisés

Pour suivre correctement vos immobilisations financières, le Plan Comptable Général prévoit une classification précise dans les comptes 26 et 27 :

- Titres de participation dans les comptes 261

- Autres titres immobilisés dans les comptes 271 à 273

- Dépôts de garantie et cautions dans le compte 275

- Prêts accordés (durée supérieure à 1 an) dans le compte 274

| Catégorie | Compte PCG | Description | Exemple |

|---|---|---|---|

| Titres de participation | Compte 261 | Actions ou parts sociales pour exercer une influence durable (OPA, OPE) | Acquisition de 30 % d'une filiale |

| Créances rattachées à des participations | Compte 267 | Avance ou prêt accordé à une filiale dans laquelle on détient une participation | Prêt de trésorerie à une filiale |

| Autres titres immobilisés | Comptes 271–273 | Titres détenus durablement sans influence sur la société émettrice | Actions détenues pour placement LT |

| Prêts accordés | Compte 274 | Prêts à des filiales, associés ou au personnel (durée > 1 an) | Prêt accordé à un salarié |

| Dépôts et cautionnements | Compte 275 | Sommes versées à titre de garantie, indisponibles jusqu'à levée des conditions | Caution versée pour un bail commercial |

L'enregistrement comptable : étape par étape

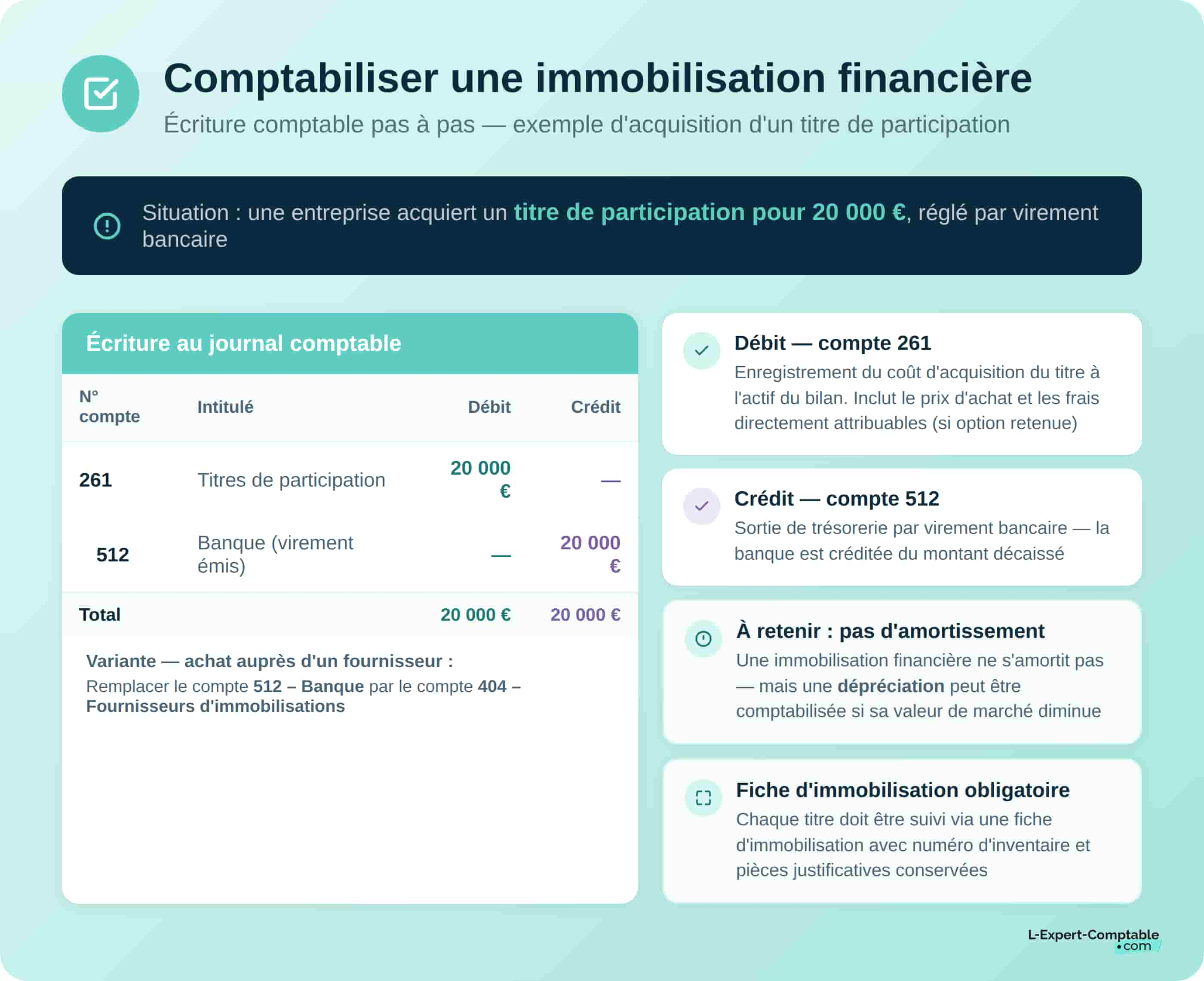

Prenons l’exemple d’une entreprise qui acquiert un titre de participation pour un montant de 20 000 €. Au niveau de l’écriture comptable, il faut l’enregistrer de la manière suivante :

- Débit du compte 261 : 20 000 € (enregistrement du coût d’acquisition du titre)

- Crédit du compte 512 – Banque : 20 000 € (paiement effectué par virement)

- ou Compte 404 « Fournisseurs d’immobilisations » : 20 000€ (si l’achat a été effectué auprès d’un fournisseur).

Il n'y a jamais de TVA sur les immobilisations financières (titres, cautions, prêts). C'est une erreur classique de débutant en saisie.

Le test de valeur annuel

À chaque clôture d'exercice, vous devez comparer la valeur brute (prix d'achat) de vos titres avec leur valeur d'inventaire (ce qu'ils valent réellement aujourd'hui).

Pour les titres cotés : On se base généralement sur la moyenne des cours du dernier mois.

Pour les titres non cotés (filiales) : On évalue la "valeur d'usage". Elle ne dépend pas que du bilan, mais des perspectives de rentabilité et de la santé économique globale de la société détenue.

Si la valeur d'inventaire est inférieure au prix d'achat, vous devez constater une dépréciation. C'est une écriture de prudence qui protège votre bilan sans impacter votre trésorerie immédiate.

Les spécificités des immobilisations financières

Non-amortissement mais dépréciation possible

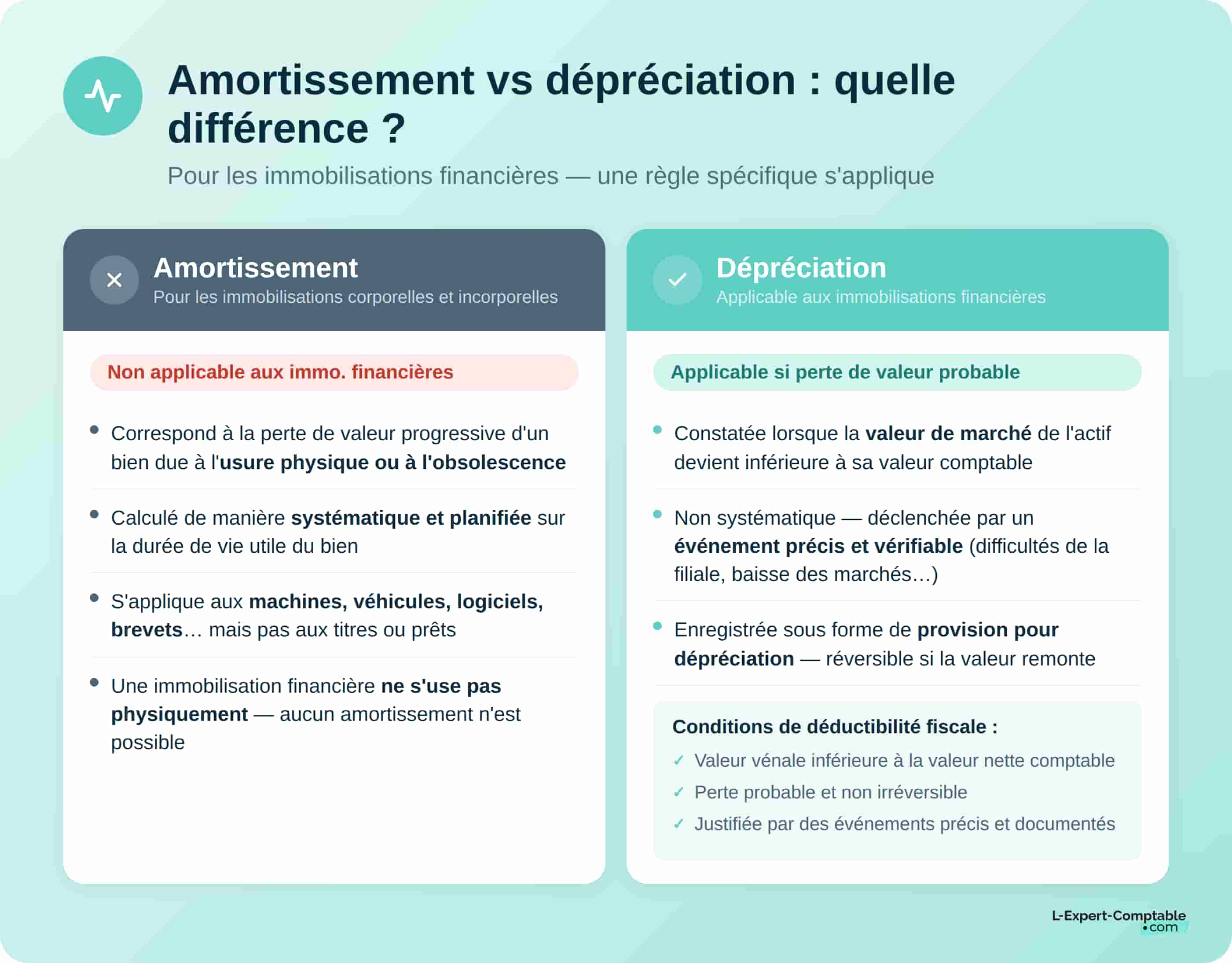

Contrairement aux immobilisations corporelles ou incorporelles, une immobilisation financière ne s’amortit pas. La raison est qu’elle ne subit pas d’usure physique. En revanche, une dépréciation peut être nécessaire si sa valeur de marché diminue ou si une perte devient probable. Dans ce cas, il faut comptabiliser une provision, ce qui permet d’anticiper une perte éventuelle.

Fiche d’immobilisation et numéro d’inventaire

Chaque immobilisation financière doit être suivie via une fiche d’immobilisation et un numéro d’inventaire. Vous devez également conserver les pièces justificatives, comme les contrats de prêt, les conventions de participation ou les délibérations des assemblées générales. Ce dossier permanent est une obligation de traçabilité en comptabilité.

La gestion et suivi des immobilisations financières

Le suivi des participations

Concernant les titres de participation, il est conseillé d’analyser régulièrement les dividendes perçus, surveiller la santé financière des entreprises détenues et réévaluer les titres si nécessaire.

Le suivi des dépôts et cautionnements

Ces sommes (versées à titre de garantie) restent indisponibles tant que certaines conditions ne sont pas remplies. Il est important de suivre les échéances de restitution, les conditions associées et d’anticiper d’éventuelles pertes.

Les outils de gestion recommandés

Pour gérer efficacement vos immobilisations financières, il existe aujourd’hui des logiciels spécialisés qui automatisent le suivi des actifs. Ces outils améliorent la traçabilité, facilitent les rapprochements comptables et garantissent la conformité en cas de contrôle. Selon nous, investir dans ce type de solution est rapidement rentable.

En cas de doute dans la gestion de votre comptabilité, n’hésitez pas à vous rapprocher d’un professionnel. Chez L’expert-comptable.com propose une solution de comptabilité en ligne qui vous aide à respecter vos obligations comptables tout en bénéficiant d’un accompagnement.

Les aspects fiscaux des immobilisations financières

Régime fiscal des dépréciations

Sur le plan fiscal, les dépréciations des immobilisations financières peuvent être déductibles sous certaines conditions. L’administration fiscale fait une distinction importante entre les pertes probables (pouvant être déduites du résultat imposable) et les pertes définitive (entraînant une sortie de trésorerie du bilan).

Une dépréciation peut être déductible si :

- la valeur vénale de l’actif est inférieure à sa valeur nette comptable ;

- elle est probable et non irréversible ;

- la perte est justifiée par des événements précis et vérifiables.

Optimisation fiscale

La possibilité de réévaluation d’ensemble des immobilisations financières a permis à des entreprises d’améliorer leurs fonds propres. L’écart de réévaluation n’est alors pas pris en compte dans le résultat imposable. Cela a été notamment une option avantageuse pour les exercices clos entre le 31 décembre 2020 et le 31 décembre 2022.

En ce qui concerne les coûts d’emprunt liés à l’acquisition d’immobilisations, il est possible (sur option) de les intégrer au coût d’acquisition de l’actif. Cela concerne seulement les frais liés à la période allant de la mise en place de l’emprunt jusqu’à la date d’acquisition définitive.

Les cas particuliers

Les provisions sans objet ne sont pas déductibles. Il faut les reprendre dans le résultat de l’exercice.

Le traitement des plus-values et moins-values lors de la cession d’immobilisations financières suit des règles fiscales précises. Voici les seuils qui s’appliquent aux entreprises individuelles pour l’exonération des plus-values :

- Exonération totale pour un chiffre d’affaires inférieur à 250 000 € HT pour les activités commerciales ;

- Exonération partielle pour un chiffre d’affaires compris entre 250 000 € et 350 000 € HT ;

- Exonération nulle au-delà de 350 000 € HT.

| Situation fiscale | Seuil CA (activités commerciales) | Régime d'imposition | Remarque |

|---|---|---|---|

| Entreprises individuelles – Exonération totale | < 250 000 € HT | Exonération totale de la plus-value | Aucune imposition sur la plus-value |

| Entreprises individuelles – Exonération partielle | 250 000 € à 350 000 € HT | Exonération dégressive (partielle) | Calcul au prorata du dépassement du seuil |

| Entreprises individuelles – Aucune exonération | > 350 000 € HT | Imposition totale au régime de droit commun | Plus-value intégrée au résultat imposable |

| Sociétés IS – Titres de participation (> 2 ans) | Toutes tailles | Exonération quasi-totale | Quote-part de 12 % réintégrée au résultat |

| Sociétés IS – Autres immobilisations financières | Toutes tailles | IS au taux normal 25 % (ou 15 % PME) | Taux réduit PME sous conditions de revenus |

La valorisation et cession des immobilisations financières

Les méthodes de valorisation

Une immobilisation financière peut être valorisée :

- au coût d’acquisition ajusté,

- à sa valeur économique actuelle,

- en tenant compte des dépréciations cumulées.

Toute modification du prix d’acquisition doit être enregistrée à l’actif.

La procédure de cession

Si vous décidez de céder une immobilisation financière, il faut d’abord évaluer l’actif en tenant compte des éventuelles dépréciations, puis enregistrer l’opération dans les comptes appropriés.

En présence d’une clause de réserve de propriété, vous pouvez comptabiliser la sortie dès la remise du bien, même si le transfert légal de propriété n’est pas encore effectif.

L'impact comptable et fiscal d’une cession

Lorsqu'une immobilisation financière est cédée, l'opération génère une plus-value ou une moins-value.

Attention : depuis la réforme comptable de 2025, ces opérations de cession sont désormais classées en résultat d'exploitation (comptes 757 et 657) et non plus en résultat exceptionnel, sauf si la cession résulte d'un événement majeur et inhabituel. Sur le plan fiscal, les sociétés soumises à l’IS voient en principe leurs plus-values intégrées au résultat imposable au taux normal de 25 % (ou 15 % pour les PME sous conditions).

Pour optimiser votre fiscalité à l'IS, veillez à conserver vos titres de participation plus de 2 ans. Ce délai franchi, votre plus-value est exonérée à 88 %, seule une quote-part de frais de 12 % restant imposable au taux normal.

Questions courantes sur les immobilisations financières

Qu’est-ce qu’une immobilisation financière ?

C’est un actif détenu durablement par l’entreprise. Il vise à soutenir l’activité de l’entreprise plutôt qu’à générer un gain spéculatif immédiat.

Quelles sont les immobilisations financières ?

Elles regroupent les investissements sur le long terme, comme les titres de participation, les actions, les prêts ou encore des dépôts de garantie et cautionnements.

Quels titres dois-je enregistrer en immobilisations plutôt qu'en VMP ?

La distinction repose sur l'intention. Si vous achetez des actions pour les revendre sous quelques mois afin de faire un profit, ce sont des Valeurs Mobilières de Placement (VMP - classe 5). Si vous les achetez pour peser sur les décisions d'une entreprise ou pour un placement à long terme, ce sont des immobilisations (classe 2).

Quelle est la fiscalité des plus-values de cession de titres de participation ?

C'est un avantage majeur ! Pour les sociétés à l'IS, les plus-values sur titres de participation détenus depuis plus de 2 ans sont exonérées d'impôt, sous réserve d'une quote-part de frais et charges de 12 % réintégrées au résultat.

Y a-t-il de la TVA sur l'achat d'une immobilisation financière ?

Non. Contrairement aux immobilisations corporelles (matériel, véhicule), les immobilisations financières (actions, cautions, prêts) sont hors champ d'application de la TVA. Il ne faut donc jamais collecter ou déduire de TVA sur ces opérations ; c'est une erreur classique de débutant en comptabilité.

Est-ce qu'une caution de loyer peut être perdue comptablement ?

Oui. Si à la fin du bail, le propriétaire retient la caution pour travaux, l'immobilisation financière doit être sortie du bilan et passée en charge (compte 675 ou 657 selon le contexte de la réforme 2025).

Quels sont les 3 types d’immobilisations ?

Les immobilisations corporelles correspondent aux biens matériels comme les terrains, bâtiments ou équipements. Les immobilisations incorporelles regroupent les actifs immatériels (brevets, licences ou fonds de commerce). Les immobilisations financières concernent les titres de participation, prêts, dépôts et cautionnements détenus sur le long terme.

Comment comptabiliser une immobilisation financière ?

Il faut l’enregistrer à son coût d’acquisition dans les comptes 26 ou 27 du bilan.

Quelle différence entre immobilisation et investissement ?

Une immobilisation est un actif inscrit durablement au bilan de l’entreprise. Un investissement peut inclure des dépenses ponctuelles ou temporaires, non nécessairement immobilisées.

Peut-on amortir une immobilisation financière ?

Non, car une immobilisation financière ne subit pas d’usure physique. Sauf en cas de perte de valeur probable, une dépréciation peut être comptabilisée pour ajuster sa valeur à l’actif du bilan.

Une immobilisation financière peut-elle générer des revenus ?

Oui, une immobilisation financière peut générer des revenus pour l’entreprise, notamment sous forme de dividendes, d’intérêts sur les prêts accordés, ou encore de plus-values réalisées lors de la cession d'immobilisations.

Comment justifier la valeur d’une immobilisation financière ?

Il faut présenter tous les documents pertinents : la fiche d’immobilisation, les contrats, les évaluations et l’ensemble des pièces justificatives correspondantes.

Sources et références

Bofip.impots.gouv.fr - https://bofip.impots.gouv.fr/bofip/2079-PGP.html/identifiant%3DBOI-BIC-PROV-40-10-10-20170503

Legifrance.gouv.fr - https://www.legifrance.gouv.fr/codes/section_lc/LEGITEXT000006070633/LEGISCTA000030052877/

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses