Calculez votre indemnité de rupture conventionnelle ( 2026)

Qu'est-ce qu'une indemnité de rupture conventionnelle ? Définition

Les indemnités de rupture conventionnelle sont une compensation obligatoire touchée suite au licenciement d’un salarié en CDI avec une convention de rupture conventionnelle. C’est une fin de contrat de travail décidée d’un commun accord entre l’employé et l’employeur qui peut être individuelle ou collective.

En cas de rupture du contrat de travail sous forme de rupture conventionnelle, le versement d’indemnités compensatrices est une obligation de l’employeur et ne peut être égal à zéro ou être en deçà du minimum légal.

L’employeur qui signe une rupture conventionnelle homologuée via le cerfa n°14598*0.1 avec son salarié est donc tenu de verser un montant d’indemnité calculé en fonction du nombre d’années travaillées.

Comment calculer le montant des indemnités avec un calculateur (ou simulateur) en ligne ?

Calculez le montant de vos indemnités de rupture conventionnelle grâce au simulateur d’indemnité de rupture conventionnelle en ligne de l’Expert-comptable.com. Ce calculateur indique le montant de vos indemnités à partir de vos revenus bruts et de vos années d’ancienneté.

Quelle indemnité en cas de rupture conventionnelle ?

Le montant de l'indemnité légale de rupture conventionnelle doit être estimé par rapport aux salaires bruts perçus par le salarié jusqu’à la fin du préavis de licenciement, en d’autres termes, jusqu’à la fin réelle de son contrat de travail.

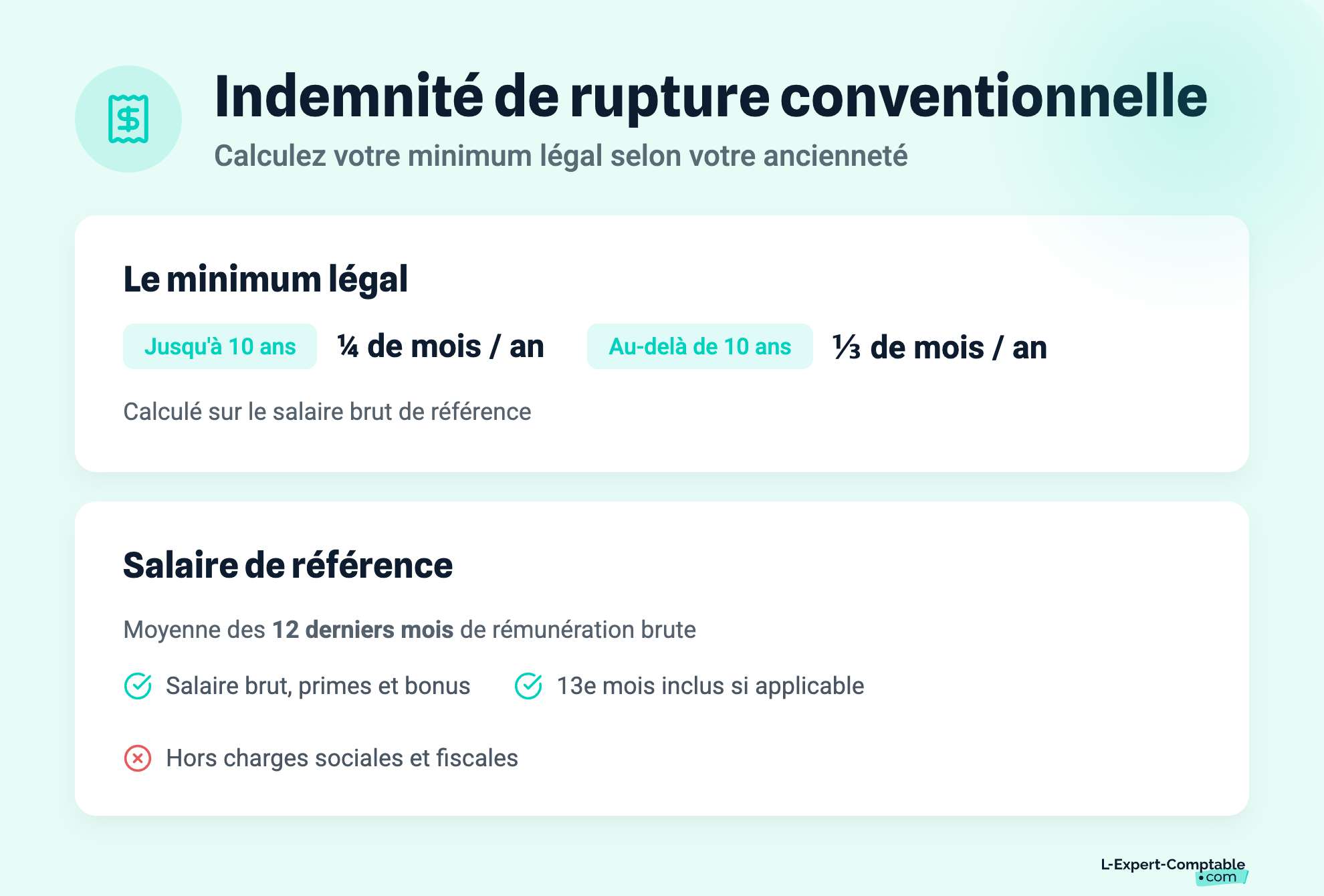

Légalement, le montant de l’indemnité ne peut être inférieur à l’équivalent d’un quart de mois de salaire par année d’ancienneté dans l’entreprise. Le salarié reçoit une indemnisation à l’issue de la procédure de rupture conventionnelle, quelle que soit la période travaillée.

Quel est le montant minimum de l'indemnité de rupture conventionnelle ?

À la suite de la rupture conventionnelle du contrat de travail, l’employé reçoit donc une « indemnité spécifique de rupture conventionnelle », plus ou moins élevée en fonction de son ancienneté et qui peut être discuté avec le dirigeant de l’entreprise.

Toutefois, le montant de l’indemnité légale de licenciement ne peut être inférieur à un certain montant, en fonction du temps passé dans l’entreprise. Ainsi, selon l’article R. 1234-2 du code du travail, l’employeur est tenu de verser un minimum de ¼ de mois de salaire par année d’ancienneté jusqu’à dix ans d'ancienneté et ⅓ de mois de salaire dès que les dix années d’ancienneté sont dépassées.

A savoir : L’employeur doit prévoir une compensation égale ou supérieure à l’indemnité de licenciement prévue par la convention collective de l’entreprise, lorsque celle-ci excède le montant de l’indemnité légale.

Montant des indemnités conventionnelles : Rupture conventionnelle 6 mois d'ancienneté

Le versement de l’indemnité minimum de rupture conventionnelle, soit l’indemnité légale de licenciement, doit obligatoirement être versé par l’employeur à l’issue de la procédure de licenciement, quelle que soit l’ancienneté du salarié.

Si ce dernier a une ancienneté inférieure à un an, l’indemnité est calculée au prorata du nombre de mois de présence.

Montant des indemnités conventionnelles : Exemples de calcul

Exemple de calcul pour une ancienneté inférieure à 10 ans (6 mois) :

Pour un salaire de référence de 1 500 € avec une ancienneté de 6 mois, le calcul de l’indemnité de rupture est le suivant : [(1 500 x 1/4) x (6/12)] = 187.5 € de montant minimum d’indemnité de rupture conventionnelle.

Exemples de calculs pour une ancienneté inférieure à 10 ans (4 ans) :

Pour un salaire de référence de 1 500 € avec une ancienneté de 4 ans, le calcul de l’indemnité de rupture est le suivant : [(1 500 x ¼) x 4] = 1 500 € de montant minimum d’indemnité de rupture conventionnelle.

Exemple de calcul pour une ancienneté supérieure à 10 ans (12 ans) :

Pour un salaire de référence de 3 000 € avec 12 ans d’ancienneté, le calcul de l’indemnité de rupture est le suivant :

[3 000 x ¼] x 10 = 7 500 euros (pour les 10 premières années) ; [3 000 x ⅓] x 2 = 2 000 euros (pour les années après 10 ans). Soit un total de 9 500 euros d’indemnité de rupture conventionnelle.

Indemnité rupture conventionnelle : Sur les rémunérations brutes ou nettes ?

Le montant minimum de l'indemnité de rupture conventionnelle, ou indemnité légale de licenciement, est calculé sur le salaire brut de référence.

Comment calculer le salaire de référence en faisant la moyenne des 12 derniers mois de rémunération ?

Les paiements perçus par le salarié sur une période de 12 mois précédant le licenciement permettent le calcul du salaire de référence, sur lequel se base le montant de l’indemnité de rupture conventionnelle.

Ces paiements comprennent les rémunérations brutes et les bonus et primes perçus, ainsi que le treizième mois le cas échéant, soit toutes les rémunérations indiquées sur le contrat de travail, dépourvus des charges sociales ou fiscales. Le salaire moyen mensuel correspond donc à ce total, divisé par 12.

Est-ce que les indemnités de rupture conventionnelle sont imposables ?

À l’issue d’un contrat de travail, les revenus perçus par le salarié sont soumis à l'impôt sur le revenu. Toutefois, la part correspondant à l’indemnité de rupture conventionnelle du contrat de travail est dégrevée, à hauteur du montant de l'indemnité légale de licenciement.

Quel que soit le montant de la partie imposable, il est possible de réclamer l'impôt sur le revenu dans le cadre du système de quotient.

Ce système de quotient permet de rajouter le quart du revenu exceptionnel au revenu habituel et de multiplier ensuite par quatre le supplément d'impôt en question. Ces calculs sont effectués automatiquement sur la base des informations déclarées.

Les indemnités perçues dans le cadre d'accords liés à une rupture conventionnelle collective ainsi que dans le cadre d'une rupture conventionnelle après acceptation d'un congé de mobilité sont totalement exonérées d’impôt.

Qu’est-ce que le forfait social ?

Le forfait social correspond à une contribution patronale, déployée sur quelques-unes des rémunérations acquittées par l’employeur. Le forfait social est recouvré par l'URSSAF, dans les mêmes conditions que les contributions sociales. L’assiette et les taux eux dépendent du nombre de salariés au sein de l’entreprise. En 2024, il est dû si l'effectif mesuré grâce aux données mensuelles de l’année précédente s’élève au moins à 11 employés.

Le taux de forfait social équivaut à 40 % et concerne les parts des indemnités de rupture conventionnelle non sujettes aux charges sociales.

Dans le cas d’indemnités de rupture conventionnelle, le forfait social s’applique donc pour les employés qui ne touchent pas de pension de retraite. Si ces derniers touchent une pension de retraite, alors leur rémunération reste soumise aux charges sociales.

Qu'est-ce qu'une procédure de rupture conventionnelle collective (RCC) ? Définition

La rupture conventionnelle collective (RCC) correspond à une rupture des contrats de travail volontaire, sans recours au licenciement pour motif économique, lors de suppressions d’emplois par l’entreprise sur une période déterminée par l’accord collectif. Ce dernier est encadré par le Code du travail et doit être validé par l’autorité administrative.

Selon ses termes, l’employeur ne peut effectuer aucun licenciement économique pendant cette période de recours au départ volontaire. La procédure de rupture conventionnelle collective du contrat de travail ne peut être imposée, ni par le salarié ni par l’employeur.

Les salariés qui ont une protection spécifique lors de la rupture du contrat de travail, tels que les délégués syndicaux, peuvent également faire une demande pour être soumis aux dispositions de la rupture conventionnelle collective.

Les démarches pour une rupture conventionnelle collective

La rupture conventionnelle collective se fait à l’aide des démarches suivantes. Tout d’abord, il est obligatoire de transmettre certaines demandes et informations de manière dématérialisée.

L’accord en question doit être envoyé au directeur régional de l’économie, de l’emploi, du travail et des solidarités pour être validé.

Dans le cas d’un salarié “protégé” (comme un membre élu de la délégation du personnel du comité social et économique, ou un délégué syndical), un formulaire Cerfa (Cerfa n°14599*01) doit être rempli et ajouté au dossier.

Le dossier de rupture conventionnelle doit, une fois finalisé, être transmis via le portail RUPCO.

La convention de rupture conventionnelle

La convention de rupture conventionnelle est le document nécessaire à la procédure de rupture conventionnelle. Le modèle de convention de rupture conventionnelle est fixé par arrêté ministériel, mais peut être adapté selon les particularités des administrations. La convention de rupture conventionnelle doit être signée par les deux parties (employeur et employé).

Cette convention doit obligatoirement faire mention du montant de l'indemnité de rupture ainsi que de la date de cessation de l’activité, déterminée par les deux parties ensemble. La date de cessation de l’activité doit être fixée au minimum une journée après la fin du délai de rétractation.

Le délai de rétractation

Le délai de rétractation, c’est-à-dire la période durant laquelle le salarié ou l’employeur peuvent changer d’avis sur les conditions de leur convention de rupture conventionnelle, est de 15 jours. Ces deux semaines de délai de rétractation débutent au lendemain de la signature de la convention et finissent au 15ème jour, à minuit.

Si le dernier jour est un samedi, un dimanche ou un jour férié, le délai est toutefois prolongé jusqu’au 1er jour ouvrable suivant.

Dès le lendemain de la fin du délai de rétractation, il faut envoyer à la DIRECCTE (Direction régionale de l’Economie, de la Concurrence et de la Consommation, du Travail et de l’Emploi), aujourd’hui DREETS (Directions Régionales de l’Economie, de l’Emploi, du Travail et des Solidarités), les documents suivants :

Le formulaire Cerfa 14598*01 de demande d’homologation

La convention de rupture

Rupture conventionnelle : Le calcul des délais

Le respect des délais est important lors d’une procédure de rupture conventionnelle. Voici les délais nécessaires pour mener à bien une procédure de rupture conventionnelle et pouvoir éventuellement toucher le chômage :

1 journée : C’est le temps qu’il faut prévoir pour la signature et l'entretien entre salarié et employeur. Il n’existe toutefois aucun délai obligatoire entre l’entretien et la signature des documents (convention de rupture conventionnelle et formulaire Cerfa), ils peuvent donc être signés au choix le jour même ou quelques jours après l’entretien.

15 jours ouvrés : C’est le délai d’instruction pour l’homologation de la demande dont dispose l’administration dès réception de cette dernière. Passé le délai de 15 jours ouvrés, il faut considérer la demande d’homologation comme étant acceptée.

La rupture conventionnelle est effective dès le lendemain du délai d’instruction de 15 jours, sauf établissement d’un délai de préavis entre le salarié et l’employeur, pour différer la date de prise d’effet de la rupture conventionnelle au moment du départ de l’employé.

Rupture conventionnelle dans la fonction publique - Définition

La rupture conventionnelle a été introduite et appliquée dans la fonction publique en 2019, dans le cadre d’une expérimentation jusqu’à fin 2025 (au 31 décembre) pour les fonctionnaires sous CDI.

La rupture conventionnelle dans la fonction publique répond aux mêmes règles que pour tous les salariés, c’est-à-dire qu’elle doit être souhaitée par les deux parties (employeur et employé) et ouvre obligatoirement le droit à une indemnisation minimum.

Les conditions d’une rupture conventionnelle dans la fonction publique

Voici le cadre dans lequel est applicable la rupture conventionnelle de contrat de travail au sein de la fonction publique :

Les fonctionnaires ont la possibilité d’opter pour une convention de rupture conventionnelle jusqu’à fin 2025, date de fin de l’expérimentation de ce dispositif dans la fonction publique.

Le fonctionnaire stagiaire ne peut faire appel à la procédure de rupture conventionnelle.

Les agents de la fonction publique de 62 ans ou plus ne peuvent avoir accès à la rupture conventionnelle, s’ils peuvent prétendre à une pension de retraite à taux minimum de 75 %.

Les agents contractuels ne peuvent prétendre à une rupture conventionnelle, de même que les agents en période d’essai.

Comment procéder à une rupture conventionnelle dans la fonction publique ?

La rupture conventionnelle peut être lancée par le fonctionnaire ou bien par l'administration publique, sachant qu'elle ne peut être imposée par aucun des deux.

Pour procéder à une rupture conventionnelle, la convention doit être envoyée par courrier recommandé avec accusé de réception, ou bien être remise en mains propres par l’employé ou l’employeur, le cas échéant.

Ensuite, entre dix jours et un mois après la réception de la convention, un entretien entre les deux parties est organisé pour la mise en place de la procédure de rupture conventionnelle.

Cet entretien permet de répondre aux questions suivantes :

Quelle est la raison de la demande de rupture conventionnelle ?

Quelle date est prévue pour la cessation d’activité du fonctionnaire ?

Quel est le montant de l’indemnité prévue ?

Le fonctionnaire peut, à sa demande, recevoir l’accompagnement d’un conseiller syndical, à condition d’en informer préalablement l’administration.

Calcul d'une rupture conventionnelle dans la fonction publique

Le montant de l’indemnité spécifique de rupture conventionnelle dans la fonction publique ne peut s’élever à plus d’1/12 ème des revenus brut annuels multiplié par le nombre d'années d'ancienneté et dans la limite d’une ancienneté de 24 ans. Cette ancienneté prend en compte les rémunérations perçues lors des missions au sein des 3 fonctions publiques :

Service de l’Etat

Service territorial

Service hospitalier

Dans le cas d’une rémunération nulle, le montant de l’indemnité est également nul.

Les revenus bruts annuels peuvent correspondre aux rémunérations versées par plus d’un employeur public, le cas échéant.

Calcul des indemnités de chômage après une rupture conventionnelle

À la suite d’une rupture conventionnelle, il est toujours possible de recevoir l’allocation-chômage. Celle-ci est calculée sur la base des anciennes rémunérations perçues, parmi lesquelles les primes touchées par le fonctionnaire.

Le total des indemnités chômage est calculé en fonction des rémunérations, mais aussi des modalités de l’activité (temps plein ou temps partiel).

Le taux journalier de L'ARE (Allocation d’aide au Retour à l’Emploi) est égal au montant le plus haut entre :

40,4 % du Salaire Journalier de Référence brut + 12,05 €.

57 % du SJR (Salaire Journalier de Référence) : Soit le salaire annuel de référence (SAR) divisé par le nombre de jours travaillés pendant la période de référence de calcul (PRC).

Le montant du taux journalier de L'ARE est plafonné et ne peut être en deçà de 29,38 € ou être supérieur à 75 % du SJR.

Quel délai pour toucher le chômage après une rupture conventionnelle ?

Pour toucher des indemnités de chômage, le délai de carence est d’au minimum 7 jours. Toutefois, ce délai peut être rallongé si d’autres types d’indemnités sont perçus (comme des congés payés).

-

- La pension alimentaire et l'impôt 09 juin 2026

- Les aides financières d'urgence pour les familles 09 février 2026

- La pension d’invalidité, attribution et montant 02 juin 2026

- APL : définition, conditions d'obtention, calcul 03 juin 2026

-