L'article en bref

- La SCI est limitée aux activités civiles : la SARL de famille autorise aussi la location meublée, l'achat-revente et les activités commerciales.

- En SARL, la responsabilité est limitée aux apports : en SCI, elle est indéfinie et peut engager le patrimoine personnel de chaque associé.

- La SARL de famille est compatible avec le régime LMNP : la SCI, limitée aux activités civiles, ne peut pas bénéficier de ce statut avantageux.

- SCI et SARL de famille facilitent la transmission : la première par donations progressives de parts, la seconde par le pacte Dutreil à 75 % d'abattement.

- La SCI à l'IR n'impose pas de comptabilité formelle : la SARL de famille exige en revanche des comptes annuels et des obligations comptables strictes.

- L-Expert-Comptable.com accompagne les gérants de SARL de famille : comptabilité obligatoire, optimisation fiscale IR/IS et conseil en transmission avec un expert dédié.

Sommaire

Créez votre SARL gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SARL pour 0€ !

Créer ma SARLSARL de famille ou SCI : quelles différences ?

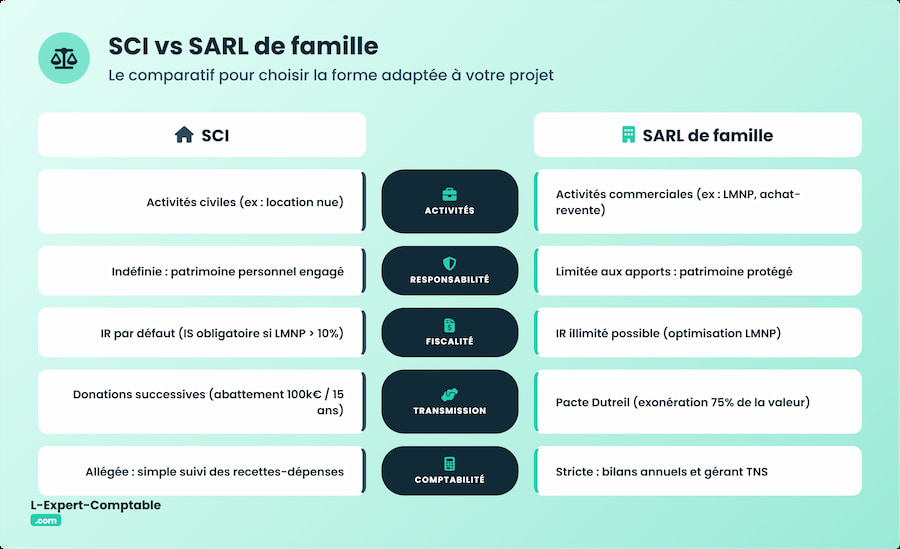

Objet social et activités possibles

La société civile immobilière (SCI) est limitée à des activités civiles telles que la location nue, la gestion patrimoniale ou la construction vente. Cette forme juridique n'est donc pas adaptée pour des activités de marchand de biens. La SARL de famille en revanche, a la possibilité d'exercer plusieurs types d'activités : commerciales, industrielles, économiques. La location meublée et l'achat-revente de biens immobiliers sont donc autorisés pour une SARL.

Les responsabilités des associés

Dans une SCI, la responsabilité des associés est indéfinie et ils demeurent donc responsables des dettes de la société sur leur patrimoine personnel. Leur responsabilité est toutefois non solidaire : les créanciers doivent d'abord s'attaquer à la société, puis seulement ensuite, se retourner contre les associés pour réclamer leur quote-part de participation aux dettes. Les associés sont ainsi responsables proportionnellement au capital social qu'ils détiennent dans la SCI.

Dans une SARL, la responsabilité des associés est limitée au montant de leurs apports. Leur patrimoine personnel est donc protégé et demeure insaisissable par les créanciers.

Régime fiscal

Cas de la SARL classique

Dans une SARL classique, le régime de l'impôt sur les sociétés (IS) s'applique par défaut. La société est donc imposée sur ses bénéfices et les associés ne sont imposés que s'ils perçoivent des distributions de dividendes. S'ils le souhaitent, ils peuvent opter pour l'impôt sur le revenu (IR) pour une durée de 5 ans maximum. Dans ce cas, ils sont imposés sur les bénéfices de la SARL de manière proportionnelle au montant de leur quote-part dans le capital social.

Une fois le délai de 5 ans expiré, la SARL retombe automatiquement à l'IS.

Cas de la SARL de famille

Dans une SARL de famille, les associés peuvent opter pour l'impôt sur le revenu (IR) de façon illimitée dans le temps. Selon l'activité de la SARL et la qualité des associés, l'option pour l'IS reste également possible.

Si des personnes extérieures rejoignent la SARL familiale, celle-ci devient une SARL classique et sera donc imposée à l'IS.

Cas de la SCI

La SCI est en général soumise à l'impôt sur le revenu (IR). Les associés doivent donc déclarer leurs parts de revenus au sein de leur déclaration personnelle. Comme pour la SARL, une SCI peut tout à fait opter pour l'IS. Elle paiera donc son propre impôt et les associés ne seront imposables que s'ils se versent des dividendes.

Lorsqu'une SCI exerce une activité commerciale représentant plus de 10 % du montant total de son CA, elle est automatiquement imposée à l'IS.

Transmission du patrimoine

En SCI, les ascendants peuvent procéder de leur vivant, à une donation progressive des parts dans la limite de 100 000 € tous les 15 ans. Ces parts sont alors exemptées de droits de donation et les héritiers n'ont donc pas à supporter de prélèvements fiscaux. La transmission du patrimoine est ainsi facilitée en SCI.

En SARL familiale, le pacte Dutreil vous permet de bénéficier d'un abattement de 75 % sur la valeur des titres transmis, ce qui vous permet de réduire le coût fiscal associé à la transmission des parts sociales. Par ailleurs, la cession des parts sociales sont exonérées d'imposition sur les plus-values tandis que dans une SARL classique, ces mêmes plus-values sont soumises à l'impôt sur le revenu.

Pour bénéficier de l'exonération sur les plus-values en SARL familiale, l'associé doit avoir cédé la totalité de ses parts.

Gestion et obligations

En SCI, la gestion administrative est simplifiée et vous n'avez pas d'obligation de tenir une comptabilité en cas d'imposition à l'IR. Un simple enregistrement des recettes et des dépenses est suffisant.

En SARL de famille, la société reste de nature commerciale et soumise à une comptabilité stricte quel que soit son régime fiscal. Elle doit établir des comptes annuels et les déposer au greffe du tribunal de commerce. Par ailleurs, le gérant, affilié au régime des indépendants, doit payer des cotisations sociales même en l'absence de rémunération.

SARL de famille ou SCI : quel choix selon votre projet ?

Critère n°1 : Protection et responsabilité

Si vous souhaitez protéger votre patrimoine personnel en cas de dettes de la société, le choix de la SARL reste la meilleure option, ce qui n'est pas le cas en SCI où celui-ci a de gros risques d'être saisi par les créanciers.

Critère n°2 : Nature du projet immobilier

Le bon choix entre la SARL de famille et la SCI réside principalement dans la nature de votre projet immobilier :

- Si vous visez une activité comme la location nue, la SCI sera votre meilleure alliée car elle est pensée pour les activités civiles. Si vous envisagez une transmission patrimoniale, la constitution d'une SCI facilite la succession grâce aux donations progressives.

- Si vous préférez une activité commerciale comme la location meublée, la SARL est la meilleure option car elle vous permet de bénéficier du régime de la LMNP et d'une réduction d'impôt significative.

Critère n°3 : Temporalité

Si vous envisagez de l'achat-revente de biens immobiliers sur le court terme, la SARL de famille est plus avantageuse car sa fiscalité vous permet de déduire les charges et facilite la gestion de vos transactions.

Si au contraire, vous envisagez de la location nue sur le long terme, la constitution d'une SCI vous facilitera la gestion. Elle vous protège contre les défauts de paiements de loyers et vous autorise à résilier le bail dans un délai de 2 mois suivant l'ordre de paiement.

Critère n°4 : Fiscalité et optimisation

Votre choix de statut juridique dépend également de critères fiscaux.

La SARL de famille vous permet d'opter pour l'impôt sur le revenu sans limitation de durée, ce qui permet d'éviter une double imposition en cas de bénéfices de la société et de réduire les déficits de la SARL. Comme expliqué précédemment, la SARL de famille peut profiter du régime réel du LMNP (loueur en meublé non professionnel) pour déduire les charges du résultat imposable et amortir l'immobilier.

Pour bénéficier du régime du LMNP, les revenus locatifs de la SARL ne doivent pas dépasser 23 000 euros par an par associé et ne doivent pas représenter plus de 50 % du total de leurs revenus.

Une SCI soumise à l'impôt sur le revenu n'est pas adaptée aux contribuables dont les revenus se situent dans les tranches les plus hautes du barème progressif de l'IR en cours de vie sociale. En revanche, à la sortie, l'IR permet de profiter d'abattements pour durée de détention pour le calcul de la plus-value immobilière.

SARL de famille ou SCI : le cas particulier de la location meublée

En SCI, une activité commerciale de location meublée est tolérée seulement si celle-ci représente 10 % des revenus totaux de la société. Dans le cas contraire, la SCI tombe sous le régime de l'impôt sur les sociétés.

En SARL de famille au contraire, est totalement compatible avec le régime du LMNP ou LMP qui vous permet de profiter de réductions d'impôts. Si vous avez un projet de location meublée, la SARL de famille est donc la forme juridique la plus recommandée.

Tableau comparatif : SCI vs SARL de famille

| Critères | SCI (Société Civile Immobilière) | SARL de famille (Société à Responsabilité Limitée) |

|---|---|---|

| Nombre d’associés | Minimum 2 associés, pas de maximum. | Minimum 2 associés, maximum 100 associés. |

| Lien entre associés | Membres d’une même famille jusqu’au 4ᵉ degré (ex. : cousins inclus). | Réservée aux membres d’une même famille directe (ascendants, descendants, frères/sœurs, conjoints). |

| Responsabilité | Indéfinie et non solidaire : les associés sont responsables sur leur patrimoine personnel, proportionnellement à leur part. | Limitée aux apports : le patrimoine personnel des associés est protégé. |

| Capital social | Libre, à partir de 1 €. | Libre, à partir de 1 €. |

| Fiscalité | Par défaut Impôt sur le revenu (IR), option possible pour IS. ⚠️ Si activité commerciale > 10 % du CA → IS obligatoire. | Par défaut Impôt sur le Revenu (IR), option illimitée dans le temps. Possibilité d’opter pour IS. |

| Double imposition | Possible si soumise à l’IS (impôt sur la société + impôt sur dividendes). | Évitable grâce à l’option IR illimitée (bénéfices imposés une seule fois). |

| Activités possibles | Activités civiles uniquement : location nue, gestion, construction-vente (hors activité commerciale). | Activités commerciales, industrielles, artisanales et civiles. Compatible avec location meublée (LMNP/LMP) et achat-revente. |

| Transmission du patrimoine | Donations facilitées : exonération jusqu’à 100 000 € tous les 15 ans par associé. Calcul des droits sur la valeur des parts, non sur les biens. | Transmission facilitée via pacte Dutreil : exonération jusqu’à 75 % sur la valeur des parts transmises. Plus-values exonérées sous conditions. |

| Gestion et obligations comptables | Souple : si soumise à l’IR → simple comptabilité « recettes-dépenses ». Formalités de création plus lourdes. | Comptabilité complète obligatoire : bilans, comptes annuels, dépôt au greffe. Gérant affilié au régime TNS (cotisations sociales même sans rémunération). |

| Souplesse statutaire | Très souple : grande liberté de rédaction des statuts et d’organisation interne. | Moins souple, mais structure plus adaptée à des projets entrepreneuriaux. |

| Avantages principaux | - Transmission patrimoniale optimisée. - Frais de succession réduits. - Structure stable et pérenne (pas de partage entre héritiers). - Statuts personnalisables. - Comptabilité allégée (si IR). | - Option IR illimitée dans le temps. - Compatible avec location meublée (LMNP/LMP). - Responsabilité limitée. - Transmission avantageuse via pacte Dutreil. - Activités variées et flexibles. |

| Inconvénients principaux | - Responsabilité indéfinie des associés. - Activités limitées aux opérations civiles. - Double imposition possible (si IS). - Formalités de création et de gestion rigoureuses. - Risques de conflits familiaux. | - Réservée à la famille proche uniquement. - Perte du régime IR si associé extérieur. - Comptabilité lourde et formalisme strict. - Cotisations sociales élevées pour le gérant TNS. |

| Idéale pour… | ✅ Gestion et transmission d’un patrimoine immobilier familial sur le long terme. | ✅ Projets à vocation commerciale (location meublée, achat-revente, LMNP) avec protection du patrimoine personnel. |

FAQ - Questions fréquentes sur la SARL de famille ou la SCI

Pourquoi SARL de famille plutôt que SCI ?

La SARL de famille permet d'exercer de multiples activités tandis que la SCI est limitée aux activités civiles en termes d'objet social. Elle est fiscalement plus avantageuse que la SCI car elle peut bénéficier du régime du LMNP.

Quel est l'intérêt d'une SARL de famille ?

La SARL de famille est constituée de membres de la même famille et peut choisir l'impôt sur le revenu sans limite de temps. Elle constitue une alternative intéressante à la SCI pour faire de la location meublée.

Quels sont les inconvénients d'une SARL de famille ?

Dans une SARL de famille, tous les associés doivent représenter des membres de la même famille liés par le sang ou par alliance jusqu'au deuxième degré seulement, ce qui limite l'entrée de partenaires extérieurs. Par ailleurs, l'imprévisibilité des conflits familiaux peut représenter un grave risque pour la pérennité de la société.

Quelle est la rémunération d'un gérant d'une SARL de famille ?

La rémunération du gérant d'une SARL de famille est non déductible et ses charges sociales sont calculées sur sa part des bénéfices. Son statut fiscal varie en fonction de l'impôt sur le revenu ou de l'impôt sur les sociétés appliqué à la société.

Peut-on transformer une SCI en SARL de famille ?

La réponse est oui. Il est tout à fait possible de transformer une SCI en SARL de famille en respectant certaines conditions : les associés doivent se réunir en AGE, les statuts doivent être modifiés, une publication au JAL à effectuer et une déclaration de la modification sur le guichet unique de l'INPI.

SCI ou SARL : quelle forme choisir pour la succession ?

Si vous privilégiez une transmission progressive des parts sociales de la société, la constitution d'une SCI familiale est plus avantageuse car elle permet de minimiser les droits de succession.

Peut-on créer une SCI ou une SARL seul(e) ?

La réponse est non. Du point de vue légal, il faut au minimum 2 associés pour créer une SCI ou une SARL.

SCI familiale : peut-on intégrer des cousins ?

La réponse est oui. Dans une SCI, les associés peuvent avoir des liens de parenté jusqu'au 4ème degré. Il est donc tout à fait possible de créer une SCI avec des cousins.

Quel régime fiscal choisir entre IR et IS ?

Le choix de l'IR peut être plus intéressant si les revenus de votre foyer sont faibles et en cas de déficit de la société, car les pertes peuvent être imputées sur le revenu global du foyer fiscal, ce qui diminue le montant de l'impôt. En revanche, si votre taux d'imposition est supérieur à 25 %, l'IS devient plus avantageux.

SCI ou SARL : quelle est la meilleure solution pour LMNP ?

Parce que la location meublée est considérée comme une activité commerciale, elle ne s’accorde pas avec la nature civile d’une SCI. La SARL de famille, en revanche, accepte ce type d’activité tout en offrant un régime fiscal plus souple : déduction des charges réelles, amortissement du bien et absence de double imposition. En pratique, c’est donc la forme la plus adaptée pour profiter du statut LMNP.

Références et sources

Economie Gouv - https://www.economie.gouv.fr/particuliers/gerer-mon-argent/gerer-mon-budget-et-mon-epargne/societe-civile-immobiliere-comment-ca-marche

BOFIP - https://bofip.impots.gouv.fr/bofip/4222-PGP.html/identifiant%3DBOI-IS-CHAMP-20-20-10-20180704

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses