L'article en bref

- Définition : Une location meublée est un logement équipé pour permettre au locataire d’y vivre immédiatement (mobilier obligatoire fixé par décret).

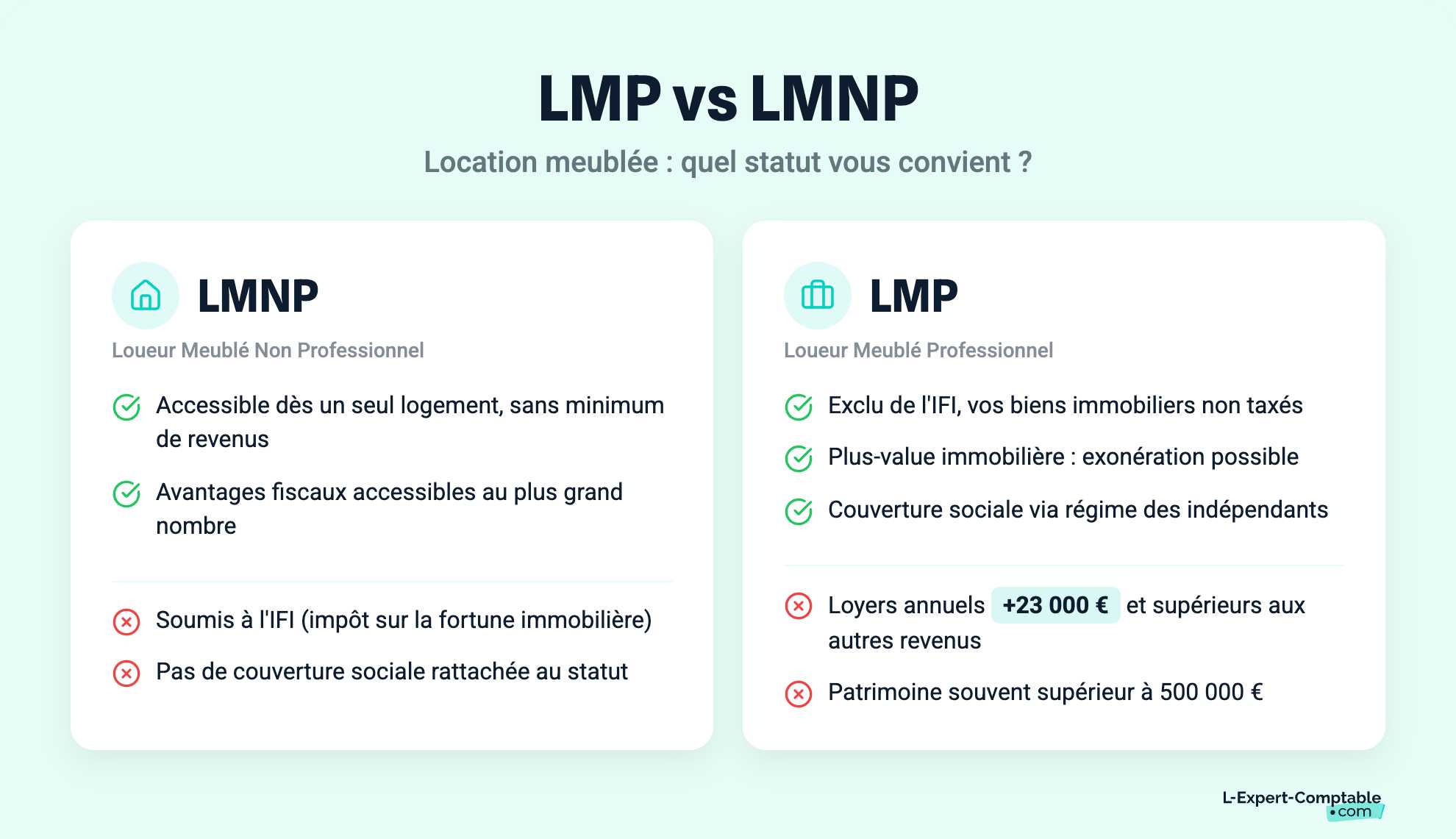

- Statut LMP : Vous êtes Loueur en Meublé Professionnel si vos loyers dépassent 23 000 € par an ET sont supérieurs aux autres revenus de votre foyer fiscal.

- Fiscalité : Les revenus sont imposés en BIC (bénéfices industriels et commerciaux) avec possibilité de déduire les charges et d’amortir le bien.

- Avantage majeur : En LMP, exonération possible de plus-value sous conditions et biens exclus de l’IFI.

- Régime social : Le LMP est affilié à l’URSSAF (cotisations sociales), contrairement au LMNP soumis aux prélèvements sociaux de 18,6 %.

- Point de vigilance : Le LMP offre des avantages fiscaux importants mais implique plus d’obligations administratives et sociales.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLa définition de la location meublée

Une location meublée professionnelle ne peut pas avoir d’objet commercial, elle se destine uniquement à un usage d’habitation. La location meublée professionnelle doit comporter, comme son nom l’indique, tout l’ameublement et l’équipement nécessaires au quotidien du locataire. A défaut de respecter cette condition, le locataire a la faculté de procéder à un recours en justice afin que son bail soit requalifié en location nue.

À l’inverse de la location nue, la location meublée n’est pas encadrée par la loi quant au dépôt de garantie, aux éventuelles rémunérations d’intermédiaires et au montant du loyer. Toutefois, la loi de cohésion sociale a fixé la durée minimum de la location meublée à une année. Au terme de cette période, le bail est automatiquement reconduit pour un an.

La résiliation du bail

Le locataire peut résilier son bail de location meublée à tout moment, à la condition de respecter un préavis d’une durée d’un mois même pour un bail de 9 mois. En revanche, le loueur professionnel doit motiver un éventuel non-renouvellement du contrat à son initiative. Deux situations peuvent se présenter : le loueur souhaite vendre ou occuper le logement, ou le locataire n’a pas respecté tous ses engagements (comme dans le cas de loyers impayés). Si le loueur souhaite apporter des modifications au contrat de location meublée professionnelle, il doit en informer le locataire trois mois avant la date de fin ou de renouvellement du bail. Ces modifications peuvent notamment porter sur le montant du loyer ou des charges.

La fiscalité du meublé

Les revenus de la location meublée professionnelle sont soumis à l’imposition dans le cadre des bénéfices industriels et commerciaux. De plus, il est possible de déduire toutes les charges afférentes au logement du montant imposable, contrairement à la location nue. Le loueur peut même compter les droits de mutation (frais de notaire, droits d’enregistrement) de façon immédiate ou en les étalant sur les cinq premières années d’activité. Le loueur de meublé peut en outre déduire la totalité de son déficit foncier éventuel, en y incluant le coût des intérêts de son emprunt. Enfin, en dessous de 90 000 € H.T. de recettes annuelles, le loueur de meublé est exonéré des plus-values professionnelles.

Les risques

Avec de plus fréquents changements de locataires qu’en location nue, la location meublée professionnelle comporte des risques importants de périodes de vacances dans le logement.

Quel statut pour loueur meublé professionnel ?

Régime professionnel pour logement meublé soumis au LMP :

Le statut du loueur en meublé professionnel est appliqué uniquement aux bailleurs professionnels mettant en location des logements meublés. Pour être considéré en LMP, deux conditions doivent être réunies :

Vos recettes annuelles provenant de l’activité LMP ou par l’ensemble de votre foyer fiscal, doivent dépasser 23 000 €

Les recettes produites par le LMP doivent dépasser les autres revenus du foyer fiscal qui peuvent être des traitements et salaires, des bénéfices industriels et commerciaux ou BIC, des bénéfices agricoles ou BA ou encore des bénéfices non commerciaux ou BNC

Afin que vous soyez considéré comme LMP par l’administration, vous devez envoyer la demande de création au CFE dans un délai de quinze jours par le biais du formulaire POI et du greffe du tribunal dont vous relevez. Il est essentiel d’accomplir cette démarche pour chaque logement possédé qui aura ainsi, son propre numéro de Siret. La démarche n’a plus rien à voir avec celle du RCS qui n’existe plus pour cette activité.

Comment devenir loueur en meublé professionnel (LMP) ?

LMNP conditions et seuil :

Devenir LMP ou loueur en meublé professionnel est tout d’abord à dissocier du LMNP correspondant à l’activité de loueur en meublé non professionnel. Il faut donc être un investisseur cherchant à percevoir plus de 23 000 € de revenus fonciers par an et dont le montant cumulé annuel doit dépasser plus de 50 % des revenus cumulés du foyer fiscal. À ces conditions, vous pouvez devenir loueur en meublé professionnel ou LMP. En gros, les loyers mensuels perçus mensuellement, doivent être supérieurs à 1 900 €.

Outre votre déclaration sur le guichet unique des formalités des entreprises afin de recevoir un numéro de Siret par logement, vous devez vous renseigner sur vos obligations en matière de TVA. En règle générale, la location meublée sans prestation de service n'est pas soumise à la TVA. Si vous proposez des prestations para-hôtelières (au moins 3 des 4 services suivants : petit-déjeuner, nettoyage régulier, fourniture de linge, réception), vous pouvez être assujetti à la TVA.

Les obligations quand on est loueur en meublé professionnel

Impôt, IFI, plus value et TVA

Pour être LMP, une fois que vous remplissez les conditions éditées plus haut, il faut que vos logements répondent à certaines normes. Les éléments mobiliers sont listés dans le décret n°2015-981 du 31 juillet 2015 et dans chaque logement, il doit y avoir :

Des volets ou rideaux occultant

Un lit avec couverture et couette

Un four ou four micro-ondes

Une plaque de cuisson

Un réfrigérateur avec congélateur ou congélateur distinct

Une table

Des chaises

De la vaisselle en nombre suffisant

Des ustensiles de cuisine

Des étagères de rangement

Des luminaires

Du matériel d’entretien

Pour votre impôt sur le revenu, votre activité de location dépend de la catégorie BIC ou bénéfices industriels et commerciaux. Vous pouvez aussi choisir le régime de l’impôt sur le revenu ou le régime de l’impôt sur les sociétés sur option. Pour les revenus de l'année 2026, vous pourrez être au régime de la micro-entreprise si votre chiffre d'affaires ne dépasse pas 83 600 € pour la location de meublés de tourisme classés, ou 15 000 € pour la location de meublés de tourisme non classés. Ces seuils ont été revalorisés au 1er janvier 2026 et sont applicables pour les années 2026, 2027 et 2028

Chaque année, 2 à 3 % du prix des biens mis en location dans le cadre du LMP, peut être déduite des revenus locatifs de ces mêmes biens. Il existe aussi une exonération de plus-values de cession si les recettes locatives sont inférieures à 90 000 € par an pendant les deux années suivant la cession du logement et en cessant l’activité de location depuis plus de cinq ans en durée réelle de détention. Au-delà de ce seuil, l’exonération est partielle jusqu’à 126 000 €. Pour finir, les logements concernés ne sont pas soumis à l’IFI.

Pour être LMP, une fois que vous remplissez les conditions éditées plus haut, il faut que vos logements répondent à certaines normes. Les éléments mobiliers sont listés dans le décret n°2015-981 du 31 juillet 2015 et dans chaque logement, il doit y avoir :

Quelles différences entre LMP et LMNP ?

Si le point commun entre le LMNP et le LMP réside à se constituer un patrimoine immobilier fiscalement avantageux, il existe des différences entre les deux. En LMNP, la valeur du patrimoine importe peu, car il s’applique même si le bailleur n’a qu’un seul logement, si petit soit-il.

En statut LMP les loyers doivent être supérieurs à 23 000 € par an et excéder les autres ressources d’un foyer fiscal à l'impôt sur le revenu. En général, dans le second cas, le capital immobilier dépasse souvent 500 000 €. Le statut du LMP permet aussi de bénéficier d'une couverture sociale via le régime des travailleurs indépendants (anciennement RSI, intégré au régime général de la Sécurité sociale depuis 2018 et géré par l'URSSAF).

Concernant l'assiette de l’IFI ou impôt sur la fortune immobilière, le LMP en est exclu contrairement au LMNP sous certaines conditions et il est encore possible d’échapper à l’impôt sur la plus-value immobilière comme vu plus haut.

Loueur meublé professionnel ou non professionnel ?

Pour l’année 2026 :

Les revenus LMNP et les plus-values mobilières sont désormais soumis à un taux unique de 10,60 %, remplaçant les anciens prélèvements sociaux (18,6 %) et cotisations sociales pour les revenus inférieurs aux seuils micro-entreprise.

Les seuils de la micro-entreprise sont : 83 600 € pour les meublés de tourisme classés et 15 000 € pour les meublés non classés (applicables pour 2026, 2027 et 2028).

Au-delà de 23 000 € de recettes annuelles, le loueur est considéré comme LMP et relève du régime des travailleurs indépendants avec cotisations calculées sur les bénéfices (environ 35–40 %).

Cette mise à jour est applicable aux revenus perçus à partir de 2026, sans rétroactivité sur les années précédentes.

| Critère | LMNP | LMP |

|---|---|---|

| Recettes annuelles | < 23 000 € ou ≤ autres revenus du foyer | > 23 000 € et > autres revenus du foyer |

| Statut | Non professionnel | Professionnel |

| Régime social | Prélèvements sociaux 10,60 % (2026) | Cotisations indépendants (~35–40 %) |

| Affiliation URSSAF | Non | Oui |

| Complexité | Simple | Plus contraignant |

Sources et références

Entreprendre.service.gouv.fr - Régime fiscal du loueur en meublé professionnel (LMP)

Impots.gouv.fr - https://www.impots.gouv.fr/particulier/les-locations-meublees

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses