L'article en bref

- Le statut LMP ou LMNP ne se choisit pas : il est automatiquement déterminé par la structure des revenus du foyer fiscal.

- Le seuil du statut LMP : les recettes meublées doivent dépasser 23 000 € et représenter plus de 50 % des revenus d'activité.

- La réintégration des amortissements en LMNP : les amortissements déduits au réel majorent la plus-value imposable à la revente.

- Les déficits en LMP : ils s'imputent sur l'ensemble des revenus du foyer fiscal sans limitation de montant.

- L-Expert-Comptable.com : la comptabilité LMNP au réel et la déclaration annuelle sont prises en charge dès 39 € HT/mois, sans engagement.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLMP ou LMNP : un statut qui s'impose, pas qui se choisit

Tout propriétaire qui loue un bien immobilier meublé relève de l'un de ces deux statuts : Loueur Meublé Non Professionnel (LMNP) ou Loueur Meublé Professionnel (LMP). Contrairement à ce que laisse entendre l'expression "faire le bon choix", il ne s'agit pas d'une option libre : le statut applicable est une conséquence automatique de la structure des revenus du foyer fiscal. L'appréciation s'effectue au niveau du foyer dans son ensemble, pas personne par personne.

Ce qui diffère entre les deux statuts est considérable : régime social, fiscalité des déficits, traitement des plus-values et exonération IFI suivent des règles radicalement différentes selon que l'on est LMP ou LMNP.

Les deux conditions cumulatives du statut LMP

Le statut de Loueur Meublé Professionnel s'applique automatiquement lorsque deux conditions sont simultanément remplies au titre d'une année civile :

- Les recettes locatives annuelles issues de la location meublée du foyer fiscal dépassent 23 000 € (loyers charges comprises, y compris indemnités d'assurance loyer impayé)

- Ces recettes excèdent 50 % des revenus d'activité du foyer fiscal soumis à l'impôt sur le revenu (salaires, BIC, BNC, traitements...)

Si l'une des deux conditions n'est pas remplie, le loueur reste LMNP, même si ses recettes locatives dépassent 23 000 €. Un cadre supérieur percevant 80 000 € de salaire annuel et 30 000 € de loyers meublés reste ainsi LMNP, car les 30 000 € de loyers ne représentent pas plus de 50 % de ses revenus d'activité globaux.

Depuis une décision jurisprudentielle de la Cour de cassation, l'inscription au Registre du Commerce et des Sociétés (RCS) n'est plus une condition obligatoire pour relever du LMP. Les deux critères de revenus suffisent. Si les deux conditions sont remplies, le loueur bascule automatiquement en LMP même s'il ne l'a pas demandé, et même s'il préférerait conserver le statut LMNP.

Le seuil de 23 000 € s'apprécie sur les recettes brutes encaissées dans l'année, au prorata temporis en cas d'entrée ou de cessation d'activité. Ce sont bien les loyers qui sont retenus, et non les revenus après déduction des charges. Un loueur qui perçoit 24 000 € de loyers mais supporte 15 000 € de charges reste au-dessus du seuil.

Le statut LMNP : le régime de droit commun pour la location meublée

Le LMNP est le statut par défaut de tout loueur meublé qui ne remplit pas les deux conditions LMP. Il concerne l'immense majorité des propriétaires bailleurs meublés en France — appartements en longue durée, résidences étudiantes, locations saisonnières ponctuelles, résidences de services. C'est également le régime pensé pour les revenus locatifs complémentaires, ce qui explique l'absence de cotisations sociales obligatoires dans le régime standard.

En LMNP, les revenus locatifs sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Deux régimes d'imposition sont disponibles selon le niveau de recettes :

| Type de location | Régime micro-BIC : abattement | Plafond recettes |

|---|---|---|

| Location meublée longue durée (usage habitation) | 50 % | 83 600 € |

| Meublé de tourisme classé / chambres d'hôtes | 50 % (était 71 % avant loi Le Meur) | 83 600 € |

| Meublé de tourisme non classé | 30 % (était 50 % avant loi Le Meur) | 15 000 € (était 77 700 €) |

Au-delà de ces plafonds, ou sur option, le régime réel s'applique : les charges réelles sont déductibles (intérêts d'emprunt, frais de gestion, taxe foncière, assurances, travaux d'entretien) et le bien peut être amorti sur sa durée d'utilisation — en général 25 à 40 ans pour le bâti, 5 à 10 ans pour le mobilier. Ce mécanisme d'amortissement est le principal levier fiscal du LMNP au réel : il permet de générer un résultat imposable nul ou déficitaire pendant de nombreuses années sans décaissement réel.

Les prélèvements sociaux en LMNP s'élèvent à 18,6 % depuis le 1er janvier 2026 (hausse de 1,4 point par rapport à 2025). Ils s'appliquent aux bénéfices BIC imposables, et également aux plus-values immobilières en cas de cession.

Le statut LMP : avantages fiscaux et cotisations sociales obligatoires

Le LMP relève du régime des travailleurs non salariés (TNS), rattaché à l'URSSAF. Contrairement au LMNP où les prélèvements sociaux s'appliquent sur les bénéfices, le LMP est soumis aux cotisations sociales TNS dont le taux effectif est nettement plus élevé (environ 35 à 45 % selon les revenus). En contrepartie, ces cotisations ouvrent des droits sociaux réels : assurance maladie, retraite de base et complémentaire, invalidité-décès.

Ce surcoût social est le prix des avantages fiscaux substantiels que confère le statut LMP, et qui n'existent pas en LMNP :

- Imputation des déficits sur le revenu global sans limitation de montant : en LMP, si les charges et amortissements dépassent les recettes, le déficit généré vient réduire l'ensemble des revenus imposables du foyer (salaires, revenus fonciers, autres BIC...). En LMNP, le déficit n'est reportable que sur les bénéfices LMNP des dix années suivantes, sans possibilité d'imputation sur le revenu global

- Exonération des biens de l'IFI : les biens immobiliers affectés à une activité LMP sont exonérés d'Impôt sur la Fortune Immobilière, exactement comme les biens professionnels des autres entrepreneurs. Les LMNP n'ont pas droit à cette exonération

- Exonération de plus-value professionnelle sous conditions (voir section dédiée)

- Allègement des droits de succession : les biens LMP peuvent bénéficier d'une réduction de 75 % des droits de mutation à titre gratuit sous certaines conditions (pacte Dutreil)

La fiscalité des plus-values : le point clé qui distingue vraiment LMP et LMNP

C'est sur le traitement des plus-values à la cession que la différence entre LMP et LMNP est la plus marquante, et la plus déterminante dans le choix d'une stratégie patrimoniale à long terme.

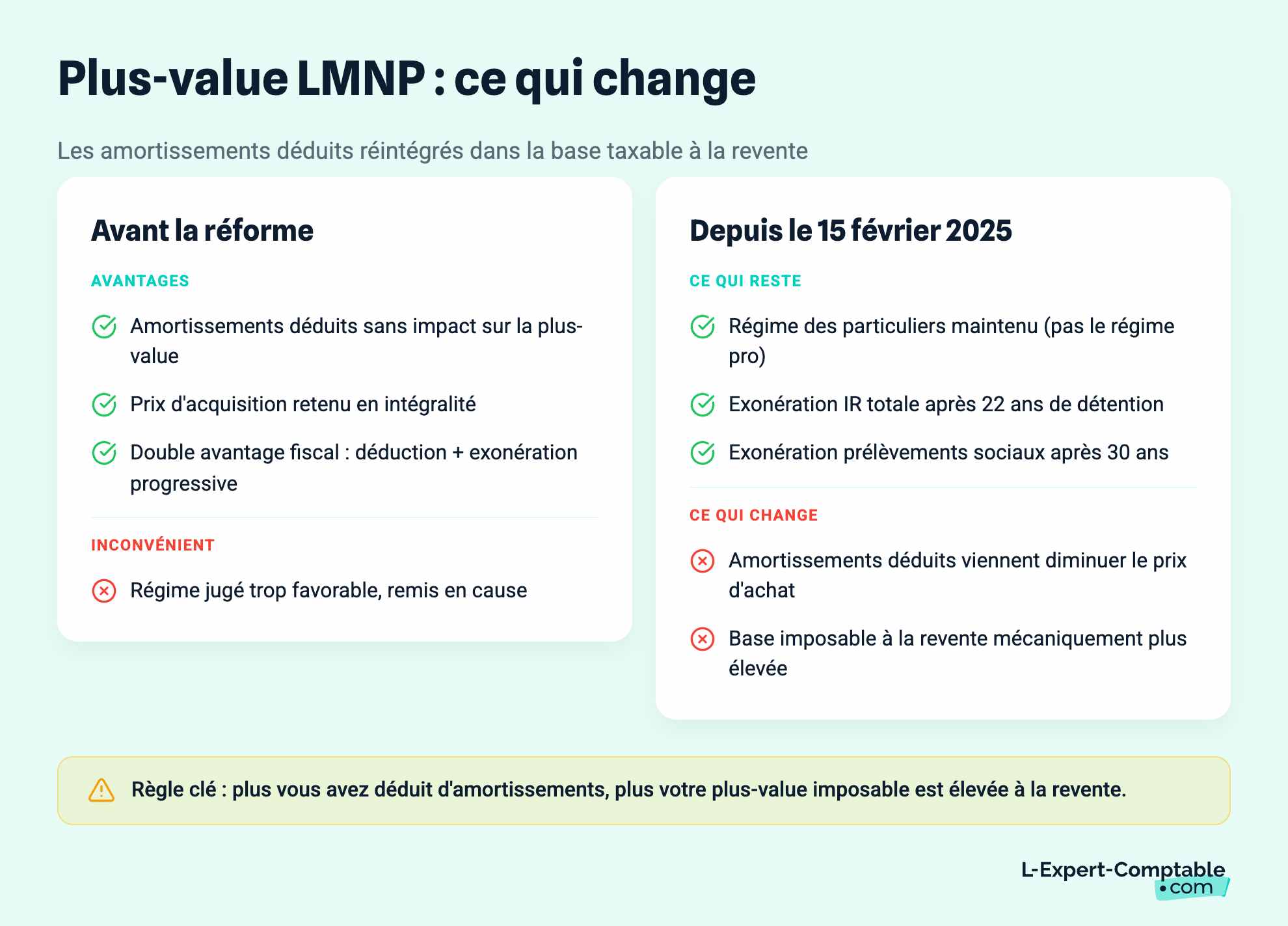

Plus-values en LMNP : régime des particuliers, avec réintégration des amortissements depuis 2025

En LMNP, la cession d'un bien relève du régime des plus-values immobilières des particuliers. La plus-value est calculée comme la différence entre le prix de cession et le prix d'acquisition, et bénéficie d'un abattement progressif pour durée de détention : exonération totale d'IR après 22 ans de détention et exonération totale de prélèvements sociaux après 30 ans.

Depuis la loi de finances 2025 (art. 84, applicable aux cessions intervenant à partir du 15 février 2025), une règle importante a été introduite : les amortissements déduits au régime réel sont réintégrés dans le calcul de la plus-value imposable. Concrètement, le prix d'acquisition retenu pour le calcul de la plus-value est diminué du montant total des amortissements pratiqués, ce qui augmente mécaniquement la base taxable à la revente.

Exemple : un bien acheté 200 000 € en 2015 a généré 60 000 € d'amortissements déduits au réel sur 10 ans. Il est vendu 280 000 € en 2026. Sans réintégration, la plus-value aurait été de 80 000 €. Avec réintégration, la plus-value imposable est de 80 000 + 60 000 = 140 000 €. Les abattements pour durée de détention s'appliquent sur ce montant total. Après 11 ans, l'abattement IR est de 22 % (2 % × 11 ans) — l'exonération totale d'IR n'intervient qu'après 22 ans. Les prélèvements sociaux de 18,6 % restent dus jusqu'à 30 ans.

Cette réforme ne s'applique pas dans les cas suivants : résidences de services (étudiantes, seniors, EHPAD), transmissions par donation ou succession. Elle s'applique uniquement aux cessions à titre onéreux (vente).

Plus-values en LMP : régime professionnel avec exonération possible

En LMP, la cession d'un bien relève du régime des plus-values professionnelles. La plus-value est intégralement intégrée dans le résultat imposable du loueur, sans abattement pour durée de détention. En contrepartie, deux mécanismes d'exonération existent :

- Exonération totale si les recettes moyennes des deux années précédentes sont inférieures à 90 000 €

- Exonération partielle dégressive si les recettes sont comprises entre 90 000 € et 126 000 €

- Au-delà de 126 000 € de recettes, aucune exonération n'est possible

Ces exonérations sont conditionnées à l'exercice de l'activité LMP depuis au moins 5 ans. Elles peuvent être très avantageuses pour un loueur LMP aux recettes modérées qui cède un bien avec une forte plus-value : l'économie fiscale peut dépasser celle du régime LMNP, même avec les abattements pour durée de détention.

Les régimes micro-BIC et réel : ce qui s'applique concrètement

Que l'on soit LMP ou LMNP, les deux régimes d'imposition (micro-BIC et réel) sont en principe disponibles, sous réserve des plafonds de recettes. Le micro-BIC offre une grande simplicité : l'abattement forfaitaire est appliqué automatiquement et aucune comptabilité détaillée n'est requise. Le régime réel est plus complexe mais généralement bien plus avantageux dès lors que les charges réelles (intérêts d'emprunt, amortissements, frais de gestion) dépassent l'abattement forfaitaire.

Pour un bien acheté avec emprunt et de nombreuses charges, le régime réel permet souvent de ramener le résultat imposable BIC à zéro pendant 10 à 20 ans. C'est la raison pour laquelle la très grande majorité des investisseurs LMNP actifs optent pour le régime réel dès lors qu'ils disposent d'un emprunt en cours ou d'un bien récent.

L'activité de location meublée ne donne pas lieu à la TVA en règle générale. Une exception existe pour les loueurs qui proposent des prestations para-hôtelières (au moins 3 services parmi : petit-déjeuner, nettoyage régulier, fourniture de linge, réception de la clientèle) : ils peuvent être assujettis à la TVA, ce qui leur permet de récupérer la TVA sur les investissements. Sous les plafonds de la franchise en base (37 500 € de services), la TVA n'est pas collectée.

La loi Le Meur et les nouvelles obligations pour les meublés de tourisme en 2026

La loi du 19 novembre 2024 (dite loi Le Meur ou loi "anti-Airbnb") a durci le cadre réglementaire et fiscal des meublés de tourisme de façon significative, avec des effets qui s'étalent entre 2025 et 2026.

Sur le plan fiscal, la réforme des abattements micro-BIC est pleinement applicable depuis le 1er janvier 2025. Pour les meublés de tourisme non classés, l'abattement forfaitaire passe de 50 % à 30 % et le plafond de recettes de 77 700 € à 15 000 €. Concrètement, un propriétaire qui perçoit 20 000 € de loyers Airbnb par an ne peut plus rester en micro-BIC : il bascule obligatoirement au régime réel avec obligation de tenir une comptabilité.

Pour les meublés classés (1 à 5 étoiles) et les chambres d'hôtes, l'abattement est maintenu à 50 % (contre 71 % auparavant) avec un plafond conservé à 77 700 €. Le classement officiel d'un meublé de tourisme représente donc un enjeu fiscal direct : il coûte entre 100 et 300 € pour 5 ans et peut valoir 20 points d'abattement supplémentaires.

Sur le plan administratif, la loi Le Meur crée un téléservice national unique d'enregistrement de tous les meublés de tourisme, qui doit être opérationnel au plus tard le 20 mai 2026. Tous les loueurs de meublés de tourisme devront y enregistrer chaque bien et obtenir un numéro à 13 caractères à afficher sur toutes leurs annonces (Airbnb, Abritel, Booking...). L'amende pour défaut d'enregistrement peut atteindre 10 000 €, et jusqu'à 20 000 € en cas de fausse déclaration.

La loi renforce également les pouvoirs des communes pour instaurer des quotas de meublés de tourisme ou limiter les locations saisonnières à 90 jours par an pour les résidences principales en zone tendue.

Ce que personne ne vous dit sur le choix LMP / LMNP

Le basculement en LMP peut survenir une mauvaise année. Un salarié qui perd son emploi ou prend sa retraite voit ses revenus d'activité chuter brutalement. Si ses recettes locatives meublées dépassaient déjà 23 000 €, il peut basculer en LMP automatiquement l'année suivante sans l'avoir anticipé. Ce changement de statut déclenche une affiliation aux cotisations TNS et modifie entièrement la fiscalité des plus-values. Pour les retraités notamment, les pensions de retraite ne comptent pas comme revenus d'activité dans ce calcul, ce qui facilite encore davantage le franchissement du seuil des 50 %.

La réintégration des amortissements LMNP change la logique de détention. Avant 2025, le LMNP au réel offrait le meilleur des deux mondes : amortissements annuels défiscalisants pendant la détention et plus-value calculée sur le prix d'acquisition initial à la revente. Cette double exonération est désormais partielle. Elle n'est totalement neutralisée qu'après 22 ans de détention (pour l'IR) et 30 ans (pour les prélèvements sociaux). Pour les investisseurs en phase de constitution de patrimoine avec revente à 10-15 ans, la rentabilité nette après impôts doit être recalculée intégralement.

Certaines résidences de services restent préservées. La réintégration des amortissements ne s'applique pas aux résidences exclusivement dédiées aux étudiants, aux personnes en formation ou apprentissage, aux personnes âgées de plus de 65 ans, ainsi qu'aux EHPAD et résidences médicalisées. En revanche, les résidences de tourisme et d'affaires ne bénéficient pas de cette exemption et restent soumises à la réintégration dans les mêmes conditions que la location meublée classique. Pour les investisseurs en résidences étudiantes, seniors ou EHPAD, ces biens cumulent donc l'avantage de l'amortissement au réel sans la contrepartie fiscale à la sortie, ce qui en fait l'un des rares investissements meublés où les règles pré-2025 continuent de s'appliquer intégralement.

L-Expert-Comptable.com accompagne les loueurs en meublé pour le choix du régime fiscal, la tenue de la comptabilité LMNP au réel et la déclaration annuelle. Nos experts comparent les options micro-BIC et réel selon votre situation, et calculent l'impact de la réintégration des amortissements sur votre plus-value de cession. Demandez un devis à partir de 79 € par mois.

Tableau comparatif LMP / LMNP 2026

| Critère | LMNP | LMP |

|---|---|---|

| Conditions | Par défaut (hors conditions LMP) | Recettes > 23 000 € ET > 50 % revenus foyer |

| Régime social | Prélèvements sociaux 18,6 % sur bénéfices | Cotisations TNS URSSAF (~35-45 %) |

| Droits sociaux | Aucun droit supplémentaire | Retraite, maladie, invalidité |

| Déficits | Reportables sur BIC LMNP des 10 ans suivants | Imputables sur revenu global sans limite |

| Plus-values cession | Régime particuliers + réintégration amortissements. Exonération IR à 22 ans, PS à 30 ans | Régime professionnel. Exonération totale si recettes < 90 000 € sur 2 ans et activité > 5 ans |

| IFI | Biens imposables à l'IFI | Biens exonérés d'IFI (biens professionnels) |

| Droits de succession | Règles de droit commun | Allègement possible (pacte Dutreil) |

| Amortissement au réel | Oui. Réintégré dans la plus-value à la cession depuis LF 2025 | Oui. Intégré dans le régime des PV professionnelles |

Questions fréquentes sur LMP et LMNP

Peut-on choisir librement entre LMP et LMNP ?

Non. Le statut applicable est automatiquement déterminé par la structure des revenus du foyer fiscal. Si les deux conditions (recettes > 23 000 € et > 50 % des revenus d'activité) sont remplies simultanément, le statut LMP s'impose, quelles que soient les préférences du contribuable. À l'inverse, si l'une des conditions n'est pas remplie, le statut LMNP s'applique par défaut, même si les recettes locatives sont très élevées.

L'inscription au RCS est-elle toujours obligatoire pour le LMP ?

Non. Suite à une décision jurisprudentielle de la Cour de cassation, l'inscription au RCS n'est plus une condition d'accès au statut LMP. Les deux critères de revenus suffisent. En pratique, les formalités d'immatriculation se font via le Guichet Unique (formalites.entreprises.gouv.fr) pour obtenir un numéro SIRET, mais cette démarche n'est plus une condition de fond du statut.

Qu'est-ce que la loi Le Meur change concrètement pour les loueurs Airbnb en 2026 ?

Pour les meublés de tourisme non classés, l'abattement micro-BIC passe de 50 % à 30 % et le plafond de recettes tombe à 15 000 € par an (contre 77 700 € avant). Tout loueur dont les recettes Airbnb dépassent 15 000 €/an bascule automatiquement au régime réel. La loi crée également un téléservice national d'enregistrement des meublés de tourisme, obligatoire avant le 20 mai 2026, avec des amendes pouvant atteindre 10 000 € en cas de défaut.

La réintégration des amortissements s'applique-t-elle aux résidences de services ?

Non. La réintégration des amortissements dans la plus-value, introduite par la loi de finances 2025, ne s'applique pas aux résidences de services : résidences étudiantes, résidences seniors, EHPAD. Pour ces biens, le régime LMNP au réel conserve l'intégralité de ses avantages : amortissements déductibles chaque année et plus-value calculée sur la valeur d'acquisition initiale à la revente.

Le LMNP est-il soumis à l'IFI ?

Oui. Les biens immobiliers détenus en LMNP entrent dans l'assiette de l'IFI, comme tout bien immobilier non professionnel. Seule exception : les biens relevant du statut LMP sont exonérés d'IFI, au même titre que les biens professionnels d'un entrepreneur. C'est l'un des avantages patrimoniaux du LMP pour les contribuables dont le patrimoine immobilier dépasse 1,3 million d'euros.

Sources et références

Bpifrance-creation.fr — https://bpifrance-creation.fr/encyclopedie/micro-entreprise-regime-auto-entrepreneur/lessentiel-ce-regime/micro-entrepreneurs

Entreprendre.service-public.gouv.fr - https://entreprendre.service-public.gouv.fr/vosdroits/F32805

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses